Marktgröße, Anteil und Branchenanalyse von „Charging as a Service“, nach Dienst (nutzungsbasiert, Abonnement und andere), nach Anwendung (gewerblich und privat), nach Ladepunkt (schnell und langsam) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

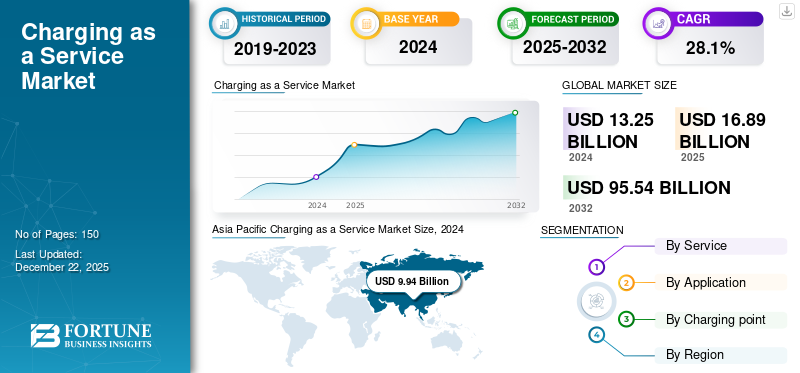

Die globale Marktgröße für „Charging as a Service“ wurde auf USD geschätzt16.89Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen21.87Milliarden im Jahr 2026 auf USD130,18Milliarden bis 2034, was einem CAGR von entspricht24,98% im Prognosezeitraum.

Charging-as-a-Service (CaaS) bezieht sich auf das Geschäftsmodell, bei dem Anbieter Ladeinfrastruktur, Software und Betriebsdienste für Elektrofahrzeuge (EV) auf Abonnement-, Pay-per-Use- oder Vertragsbasis anbieten. Es ermöglicht Flotten, Unternehmen, Kommunen und einzelnen Besitzern von Elektrofahrzeugen den Zugang und die Nutzung von Ladeeinrichtungen, ohne die Vorabinvestitionen (CAPEX) für die Einrichtung von Ladegeräten, die Netzintegration, Wartung und Softwareverwaltung zu tragen.

Darüber hinaus umfasst der Markt mehrere große Player, allen voran ChargePoint, EVgo, Shell Recharge Solutions und BP Pulse. Ein breites Serviceportfolio, kontinuierliche Innovation bei Abonnement- und Flottenmodellen sowie eine starke geografische Expansion haben die Dominanz dieser Unternehmen gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Einführung von Elektrofahrzeugen (EV) treibt das Marktwachstum voran

Die weltweite rasche Einführung von Elektrofahrzeugen (EVs) treibt den Markt für „Charging as a Service“ voran. FallenBatterieKosten, strengere Emissionsvorschriften, staatliche Anreize und das wachsende Bewusstsein der Verbraucher für Nachhaltigkeit treiben den Verkauf von Elektrofahrzeugen bei Pkw, Nutzfahrzeugen und Flotten des öffentlichen Nahverkehrs in die Höhe. Diese Entwicklung erhöht die Nachfrage nach Laden als Dienstleistung.

Der weltweite Verkauf von Elektrofahrzeugen ist von etwa 10 Millionen Einheiten im Jahr 2022 auf voraussichtlich 17 Millionen im Jahr 2024 gestiegen, wobei China und Europa bei der Einführung führend sind.

MARKTBEGRENZUNGEN

Hohe Infrastruktur- und Wartungskosten können das Marktwachstum einschränken

Die Installation und Wartung der Ladeinfrastruktur für Elektrofahrzeuge erfordert einen erheblichen Kapitalaufwand und stellt damit eine der Hürden dar. Die Kosten für ein Standardladegerät der Stufe 2 liegen zwischen 2.000 und 5.000 US-Dollar, während ein einzelnes Gleichstrom-Schnellladegerät 40.000 bis 100.000 US-Dollar oder mehr kosten kann, ohne Netzausbau und Landerwerb. Dies führt zu langen Amortisationszeiten, insbesondere in Regionen mit begrenzter Akzeptanz von Elektrofahrzeugen.

MARKTCHANCEN

Flottenelektrifizierung und Logistikbedarf schaffen lukrative Möglichkeiten

Schnelle Elektrifizierung kommerzieller Flotten schaffen lukrative Möglichkeiten für den Charging-as-a-Service-Markt. Die schnelle Elektrifizierung umfasst Zustellungen auf der letzten Meile, Fahrdienste und Busse des öffentlichen Nahverkehrs in städtischen Gebieten. Amazon, FedEx und UPS stellen Tausende von Fahrzeugen auf Elektrofahrzeuge um, um Nachhaltigkeitsziele zu erreichen und die Betriebskosten zu senken.

- Amazon hat sich beispielsweise zur Bereitstellung verpflichtet100.000 Elektro-Lieferwagen bis 2030, während FedEx bis 2040 eine vollständig elektrische Flotte anstrebt. Der Bedarf an Depotladung, Routenoptimierung und Kostenmanagement schafft Chancen für das Wachstum des Marktes „Charging as a Service“.

HERAUSFORDERUNGEN DES MARKTES

Eine begrenzte Netzkapazität und Stromversorgung ist ein herausfordernder Faktor

Die Effektivität des Ladens als Modelle hängt stark von einer zuverlässigen Stromversorgung ab, dennoch stehen viele Regionen vor Herausforderungen bei der Netzinfrastruktur. Ladestationen mit hoher Kapazität erfordern starke Netzverbindungen, die in Entwicklungsländern möglicherweise nicht verfügbar sind. Netzinstabilität, häufige Ausfälle und begrenzte Kapazität können zu inkonsistenten Diensten führen, wodurch es für die Gebührenerhebung als Dienstanbieter schwierig wird, die Kundenzufriedenheit sicherzustellen.

CHARGING-AS-A-SERVICE-MARKTRENDS

Abonnementbasierte Lademodelle sind einer der bedeutenden Markttrends

Ein wichtiger Trend auf dem Charging-as-a-Service-Markt ist die Zunahme abonnementbasierter Ladevorgänge, bei denen Benutzer eine feste monatliche Gebühr für unbegrenzten oder ermäßigten Ladezugang zahlen. Dieses Modell bietet Betreibern vorhersehbare Einnahmen und ist für Verbraucher, insbesondere Vielnutzer und Flotten von Elektrofahrzeugen, kosteneffektiv. Hersteller wie Tesla und Hyundai arbeiten auch mit Netzwerken zusammen, um Ladeabonnements mit dem Kauf von Elektrofahrzeugen zu bündeln.

- Beispielsweise bietet Ionity in Europa ein Abonnementpaket an, das die Ladekosten pro kWh im Vergleich zur Ad-hoc-Nutzung um fast 50 % senkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Service

Kostentransparenz und Flexibilität nutzungsbasierter Dienste fördern das Marktwachstum

Auf der Grundlage des Dienstes wird der Markt in nutzungsbasierte, abonnementbasierte und andere Märkte unterteilt.

Es wird erwartet, dass das nutzungsbasierte Segment im Jahr 2026 den maximalen Marktanteil von Charging-as-a-Service von 49,93 % halten wird. Das Pay-per-Use-Modell (pro kWh) ermöglicht dies ElektrofahrzeugDer Nutzer zahlt nur für die exakte Strommenge, die er tatsächlich verbraucht, was eine hohe Transparenz und Wirtschaftlichkeit gewährleistet. Im Vergleich zu anderen Plänen, die ungenutzte Credits oder feste monatliche Vorabkosten beinhalten können, eliminiert dieses Modell jedoch unnötige Kosten.

- Tesla bietet beispielsweise nutzungsbasiertes Laden an, bei dem die Kosten regional variieren, aber pro kWh abgerechnet werden (z. B. 0,25–0,50 USD/kWh in den USA). Autofahrer zahlen nur für das, was sie verbrauchen, was es sowohl für regelmäßige Pendler als auch für gelegentliche Fernreisende attraktiv macht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die Einführung von Elektrofahrzeugen in Unternehmen treibt das Wachstum des kommerziellen Anwendungssegments voran

Hinsichtlich der Anwendung wird der Markt in Gewerbe- und Wohnimmobilien unterteilt

Es wird erwartet, dass das kommerzielle Segment im Jahr 2026 mit 83,31 % den größten Marktanteil erobern wird. Das Wachstum des Segments ist auf die schnelle Elektrifizierung der Flotten für Logistiktransporter, Last-Mile-Lieferfahrzeuge, Taxis, Fahrdienste und kommunale/öffentliche Busse zurückzuführen. Logistikunternehmen, Ride-Hailing-Anbieter, Lieferfirmen und öffentliche Verkehrsbetriebe stellen schnell auf Elektrofahrzeugflotten um, um die Kraftstoffkosten zu senken und CO2-Ziele zu erreichen.

- Im Dezember 2024 gab Amazon India bekannt, dass das Unternehmen in 500 Städten Elektrofahrzeuge einsetzt, um Amazon bei seinem Netto-Null-CO2-Ziel bis 2040 zu unterstützen. Die Initiative reduziert Emissionen und unterstützt Indiens Nachhaltigkeitsbemühungen.

Per Ladepunkt

Höheres Umsatzpotenzial für Betreiber treibt das Wachstum von Schnellladepunkten voran

Basierend auf dem Ladepunkt wird der Markt in schnell und langsam unterteilt.

Es wird erwartet, dass das Schnellsegment mit einem weltweiten Anteil von 78,70 % im Jahr 2026 den Markt anführt. Schnelle öffentliche und private Ladestationen (Gleichstrom-Schnellladegeräte) generieren im Vergleich zu langsamen Wechselstromladegeräten mehr Umsatz pro Zeiteinheit. Dies ist die bevorzugte Wahl für Anbieter und Investoren von Charging-as-a-Service. Diese Entwicklung erhöht die Nachfrage nach Schnellladepunkten im Prognosezeitraum.

- General Motors prognostiziert beispielsweise einen rasanten Ausbau der öffentlichen Gleichstrom-Schnellladeinfrastruktur – von derzeit rund 60.000 auf sage und schreibe 100.000 Ladestationen bis Ende 2027

Regionaler Ausblick auf den Charging-as-a-Service-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt

Asia Pacific Charging as a Service Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 12,72 Milliarden US-Dollar im Jahr 2025 und soll im Jahr 2026 einen Wert von 16,51 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum (APAC) ist die dominierende Region im Markt für Charging-as-a-Service (CaaS), was vor allem auf die umfassende Einführung von Elektrofahrzeugen in China, eine starke Regierungspolitik und schnelle Infrastrukturinvestitionen zurückzuführen ist. Auf China entfallen mehr als die Hälfte der weltweiten öffentlichen Ladestationen für Elektrofahrzeuge, wobei bis 2023 über 1,8 Millionen öffentliche Ladepunkte installiert werden, weit vor anderen Regionen. Auch Japan und Südkorea investieren stark in Schnellladekorridore undSmart-GridIntegration, während Indien mit staatlich geförderten Anreizen und privaten Investitionen in solarbetriebene Ladestationen auf dem Vormarsch ist. Die Kombination aus Größe, politischer Unterstützung und Verbrauchernachfrage treibt das Marktwachstum voran. Der japanische Markt soll bis 2026 ein Volumen von 0,49 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 13,32 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,15 Milliarden US-Dollar erreichen.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 0,7 Milliarden US-Dollar aus, was 4,17 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,9 Milliarden US-Dollar erreichen. Nordamerika, Europa und der Rest der Welt wachsen stetig. In Nordamerika finanzieren US-Initiativen wie das NEVI-Programm landesweite Schnellladenetze, allen voran große Player wie Tesla, ChargePoint und Electrify America. Europa bleibt in einer starken Position, unterstützt durch die EU-Verordnung, die Ladestationen entlang von Autobahnen vorschreibt, und Norwegen, das eine Verbreitung von Elektrofahrzeugen bei über 80 % der Neuwagenverkäufe erreicht. Allerdings befinden sich Lateinamerika, der Nahe Osten und Afrika aufgrund der geringeren Verbreitung von Elektrofahrzeugen und der schwächeren Netzinfrastruktur noch in der Anfangsphase der Einführung. Der US-Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 3,08 Milliarden US-Dollar, was 18,22 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 3,96 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen unterstützen ihre führende Position

Der globale Markt für Charging as a Service (CaaS) weist eine halbkonzentrierte Struktur auf, wobei zahlreiche kleine und mittelständische Unternehmen in verschiedenen Regionen aktiv sind. Diese Akteure konzentrieren sich auf die Förderung technologischer Innovationen, Infrastrukturpartnerschaften und die internationale Expansion, um ihre Präsenz zu stärken.

Tesla Inc., BP Pulse und Shell Recharge Solutions gehören zu den marktbeherrschenden Akteuren. Ihr breites Portfolio an Schnellladenetzen, die globale Präsenz, die durch ausgedehnte Einzelhandels- und Tankstellennetze unterstützt wird, sowie strategische Kooperationen mit Herstellern und Regierungen sind einige Merkmale, die ihre Dominanz untermauern.

Weitere prominente Akteure auf dem Markt sind Electrify America, EVgo, ChargePoint, Ionity, Tata Power, Fastned und Blink Charging.

LISTE DER WICHTIGSTEN CHARGING-AS-A-SERVICE-UNTERNEHMEN IM PROFIL

- Tesla Inc.(UNS.)

- Blutdruckpuls (Großbritannien)

- Shell-Aufladelösungen(Niederlande)

- Electrify America (USA)

- EVgo (USA)

- ChargePoint(UNS.)

- Ionität(Deutschland)

- Tata Power EV Charging (Indien)

- Fastned (Niederlande)

- Blink Charging (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:Chinas CATL kündigte Pläne zur Erweiterung anEV-Batterie-Tauschgeschäft mit dem Ziel, kurzfristig 1.000 und langfristig 10.000 Wechselstationen zu bauen, wobei der Schwerpunkt zunächst auf Flotten liegt.

- Dezember 2024: Das in Brooklyn ansässige Startup It’s Electric begann mit dem Einsatz von Ladegeräten am Straßenrand in ganz New York City, mit dem Ziel, bis 2030 von 1.400 auf 10.000 Einheiten zu wachsen.

- Oktober 2024: EDF bestätigte die Übernahme des in Großbritannien notierten Pod Point für über 12 Millionen US-Dollar und plant, das Unternehmen von einem auf Hardware ausgerichteten Geschäft auf ein abonnementbasiertes Ladedienstmodell umzustellen.

- September 2024:ChargePoint erweiterte seine Flottenlösungen durch die Übernahme von ViriCiti, einem Unternehmen, das sich auf Flottenüberwachungs- und Energiemanagementsoftware spezialisiert hat.

- Juli 2023: Engie hat EVBox übernommen, um seine globalen Ladedienste für Elektrofahrzeuge zu erweitern und seine Rolle als wichtiger Marktteilnehmer in Europa und darüber hinaus zu stärken

BERICHTSBEREICH

Die globale Marktanalyse „Charging as a Service“ bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Bericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von24,98% von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Service

|

|

Auf Antrag

|

|

|

Von Ladepunkt

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 16,89 Milliarden US-Dollar und soll bis 2034 130,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 12,72 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 24,98 % aufweisen wird.

Das nutzungsbasierte Segment führte den Markt nach Diensten an.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Einführung von Elektrofahrzeugen (EV), um das Marktwachstum voranzutreiben.

Tesla Inc., BP Pulse und Shell Recharge Solutions sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und hielt den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf