Marktgröße, Anteil und Branchenanalyse für Marine-Innenausstattung, nach Schiffstyp (Handelsschiffe und Verteidigungsschiffe), nach Handelsschiffen (Passagierschiffe, Frachtschiffe und andere), nach Passagierschiffen (Fähren, Kreuzfahrten und Yachten), nach Frachtschiffen (Containerschiffe, Tanker, Massengutfrachter und andere), nach Verteidigungsschiffen (Flugzeugträger, Amphibienschiffe, Zerstörer, Fregatten, U-Boote usw.). Andere), nach Material (Aluminium, Stahl, Verbundwerkstoffe, Tischlerei und andere), nach Installation (Linienanpassung und Nachrüstung), nach Produkttyp, nach Anwendung

WICHTIGE MARKTEINBLICKE

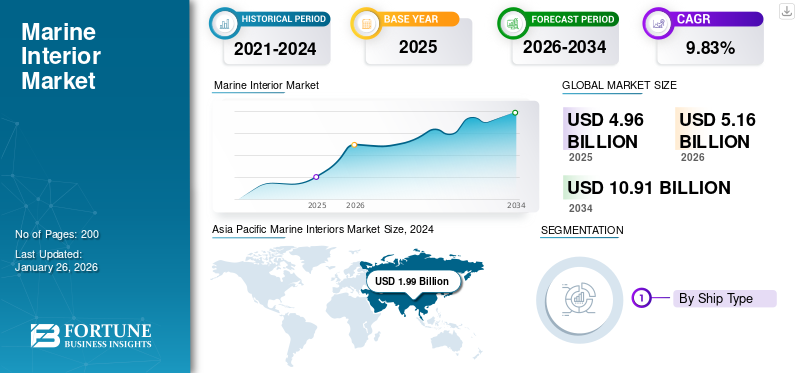

Die globale Marktgröße für Schiffsinnenausstattung wurde im Jahr 2025 auf 4,96 Milliarden US-Dollar geschätzt. Der Markt soll von 5,16 Milliarden US-Dollar im Jahr 2026 auf 10,91 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,83 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 45,43 % im Jahr 2025.

Marine Interior umfasst die Gestaltung, Konstruktion, Herstellung und Installation aller Innenräume an Bord von Schiffen, von öffentlichen Bereichen, Kabinen, Mannschaftsunterkünften, Küchen und Vorratskammern und Nassräumen bis hin zu Decken und Wandpaneelen, Beleuchtung, Möbeln, Bodenbelägen und integrierten Dienstleistungen für HLK, Isolierung, Brandschutz, Hygiene und Akustik. Es deckt sowohl Neubauten als auch Sanierungen abKreuzfahrtschiffe, Fähren, Luxusyachten, Marine-/Verteidigungsschiffe, Offshore-Einheiten und Handelsschiffe.

Die Schiffsinnenausstattungsbranche wächst aufgrund der Erholung des Kreuzfahrttourismus, der Nachfrage nach Luxusyachten, Schiffsrenovierungen und strengeren Sicherheits-/Nachhaltigkeitsstandards stetig. Unternehmen, die schlüsselfertige, konforme, modulare und nachhaltige Ausstattungen in großem Maßstab liefern können, sind am besten positioniert, um zu gewinnen.

Marine Interiors S.p.A. (Fincantieri Group), R&M Group, ALMACO Group, KAEFER, Aros Marine, Trimline, Mivan Marine, NORAC (Paneele/Trennwände), Bolidt (Deck-/Bodensysteme), Forbo (Bodenbeläge) und andere wichtige Anbieter auf der ganzen Welt, die direkt und indirekt am Markt beteiligt sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Zunehmende Projekte zur Innensanierung von Schiffen zur Ankurbelung des Marktwachstums

Interne Lösungen aus Verbundwerkstoffen erfreuen sich immer größerer Beliebtheit, da sie die Schiffsstabilität verbessern, das Gewicht reduzieren und die Effizienz steigern. Die wachsende Nachfrage nach Verbundwerkstofflösungen führt dazu, dass bestehende Lösungen für die Binnenschifffahrt zunehmend durch Verbundwerkstofflösungen ersetzt werden. Darüber hinaus führt die immer größere Zahl alternder Schiffe weltweit zu einer Zunahme von Sanierungsprojekten. Im Oktober 2018 wurde INS Vikramaditya, Indiens einziger Flugzeugträger, einer Renovierung unterzogen. Die Überholung fand fünf Monate lang auf der Cochin-Werft statt und die erforderlichen Kosten belaufen sich auf 94,7 USD. Während der Überholung wurde der Rumpf des Flugzeugträgers behandelt und lackiert.

Darüber hinaus wurden zahlreiche Tanks und Räume gereinigt und gestrichen. Außerdem wurden im Zuge der Überholung 16 Wellenlager ausgetauscht. Im November 2021 wird die 68 Meter lange Nobiskrug-Motoryacht Triple Seven in den Anlagen von Amels und Damen Yachting in Vlissingen einer sechsmonatigen Überholung unterzogen. Im Rahmen einer 15-jährigen Untersuchung werden an der Yacht hauptsächlich Modifikationen und eine vollständige Neulackierung der Stabilisatoren, der Wellenleitungen und der Innenküche sowie der allgemeinen Innenarbeiten durchgeführt.

Marktbeschränkungen

Lange Materialvorlaufzeiten behindern das Marktwachstum

Für die Entwicklung der Innenkomponenten des Schiffes werden verschiedene Materialien verwendet, darunter Aluminium, Stahl, Verbundwerkstoffe und Zimmerei. Die begrenzte Verfügbarkeit dieser und anderer Rohstoffe kann die Schiffbauzeit verlängern. Darüber hinaus hat sich die Situation seit COVID-19 durch die Zunahme der Frachtschiffe verschärft. Lange Vorlaufzeiten, begrenzte Verfügbarkeit und hohe Rohstoffkosten für Materialien können jedoch zu Lieferverzögerungen oder Auftragsstornierungen führen. Dieser Faktor schränkt das Wachstum des globalen Marktes für Schiffsinnenausstattung direkt ein.

Marktchancen

Die zunehmende Akzeptanz von Luxus-Passagierschiffen für Privat- und Unterhaltungszwecke in Schwellenländern beschleunigt das Marktwachstum

Die Schiffsinnenausstattungsindustrie ist für ein außergewöhnliches Wachstum in mehreren expandierenden Segmenten positioniert und bietet erhebliche Chancen für Hersteller, Designer und Technologieanbieter. DerKreuzfahrttourismusDie Erholung stellt die größte Chance dar, da große Betreiber zwischen 2023 und 2028 44 neue Schiffe planen, die eine umfassende Innenausstattung erfordern, bei der Luxus, Nachhaltigkeit und Passagiererlebnis im Vordergrund stehen.

Der Luxusyachtmarkt setzt seinen Aufwärtstrend fort, angetrieben von immer mehr vermögenden Privatpersonen, die maßgeschneiderte, personalisierte Innenerlebnisse suchen, die modernste Technologie und hochwertige Materialien beinhalten. Expeditionskreuzfahrten und Spezialschiffe stellen aufstrebende Nischen mit hochwertigen Möglichkeiten dar, da sich die Betreiber durch einzigartige Innenraumkonzepte abheben, die die Einbindung der Gäste steigern und höhere Preise rechtfertigen.

- Beispielsweise brachte Daikin MR Engineering im November 2023 die Schiffsklimaanlage „Cabin Partner“ auf den Markt, die mit dem umweltfreundlichen Kältemittel R32 und sensorbasierter Umweltsteuerung ausgestattet ist. Trimline führte im Juni 2023 eine KI-gestützte „Concept Box“ für eine verbesserte Kundeneinbindung und Designvisualisierung ein, die es ermöglicht, durch textbasierte Designeingaben sofortige visuelle Renderings zu generieren.

Globale Markttrends für Marine-Innenräume

Die Entwicklung von Innenraumlösungen aus Verbundwerkstoffen zur Verbesserung der Effizienz und Stabilität von Schiffen ist ein wichtiger Markttrend

In den letzten Jahren haben die effiziente Konstruktion und Entwicklung von Handels- und Marineschiffen zugenommen. Um die Schiffsstruktur weiter zu modifizieren und das Gesamtgewicht des Schiffes zu reduzieren, werden weltweit zunehmend neue Materialien für die Gestaltung von Innenraumlösungen eingesetzt. Der Verbundwerkstoff ist einer davon. Die Nachfrage nach Verbundwerkstoffen steigt, um leichte und hocheffiziente Innensysteme und Komponenten für Kreuzfahrtschiffe und Marineschiffe anzubieten und so das Reiseerlebnis, die Effizienz und die Stabilität zu verbessern. PE Composites und seine Partner, darunter Innovate UK, Carnival und Trimline Ltd., haben eine leichte Kreuzfahrtkabine aus Verbundwerkstoff namens „LiteCab“ entworfen.

- Beispielsweise startete IGL Coatings im Mai 2024 seine zweite Welle von Lösungen für den Schiffsbau mit acht neuen nachhaltigen Produkten, darunter Stoffschutz, Teakschutz, Lederschutz und PFAS-freie Formulierungen für die umfassende Innenpflege im Schiffsbereich. Esmarin Composites hat ein feuerfestes Verbundmaterial mit einer Haltbarkeit von 100 Jahren entwickelt, das vollständig recycelbar ist und im Vergleich zu herkömmlichen Metallen und Gips eine überlegene Designflexibilität bietet.

Marktherausforderungen

Fachkräftemangel und hohe Investitionen können das Marktwachstum behindern

Die Schiffsinnenausstattungsindustrie steht vor erheblichen betrieblichen und regulatorischen Herausforderungen, die sich erheblich auf Projektzeitpläne, Kosten und Markteintritt auswirken können. Strenge Sicherheitsvorschriften, insbesondere IMO-Brandschutzvorschriften (FTP-Code), SOLAS-Konformität und sich weiterentwickelnde Umweltstandards führen zu komplexen Compliance-Anforderungen, die spezielles technisches Fachwissen und zertifizierte Materialien erfordern und die Entwicklungskosten und die Markteinführungszeit erhöhen.

Unterbrechungen in der Lieferkette plagen die Branche weiterhin, da Materialknappheit, verlängerte Vorlaufzeiten und Kosteninflation Auswirkungen auf Projektlieferpläne und Rentabilitätsmargen haben. Der Fachkräftemangel im Schiffbau und Innenausbau schränkt die Kapazitäten ein und erhöht die Arbeitskosten, insbesondere für spezialisierte Installations- und Handwerksaufgaben, die für luxuriöse und komplexe Projekte erforderlich sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Schiffstyp

Das kommerzielle Segment dominierte den Markt im Jahr 2024, da der wachsende Seehandel das Marktwachstum ankurbelte

Nach Schiffstyp wird der Markt in Handelsschiffe und Verteidigungsschiffe unterteilt.

Die Handelsschiffe dominierten den Markt im Jahr 2026 und hielten weltweit 81,27 % des globalen Marktanteils für Schiffsinnenausstattungen. Darüber hinaus gilt das Segment auch als das am schnellsten wachsende und umfangreichste Segment, angetrieben durch umfassende regulatorische Anforderungen und den wachsenden globalen Seehandel. Die Anforderungen an die Innenausstattung von Handelsschiffen umfassen öffentliche Bereiche, Unterkünfte für die Besatzung, Messeräume, Freizeiteinrichtungen und Spezialbereiche, einschließlich Zugangsräume zum Maschinenraum, wodurch vielfältige Marktchancen für alle Schiffstypen entstehen, von Frachtschiffen bis hin zu Passagierfähren.

- Beispielsweise führte die Internationale Seeschifffahrtsorganisation im Juli 2024 das neue SOLAS-Kapitel

Verteidigungsschiffe stellen das am zweitschnellsten wachsende Segment auf den globalen Schiffsinnenausstattungsmärkten dar und zeichnen sich durch hochspezialisierte Anforderungen, fortschrittliche Materialien und strenge Sicherheitsprotokolle aus, die erstklassige Preise und technologische Innovation vorantreiben. Die Schiffbauverfahren des indischen Verteidigungsministeriums im Rahmen der Beschaffungspolitik für Verteidigungsgüter erfordern eine umfassende Innenarchitektur für Marineschiffe, einschließlich Waffenintegrationsräumen, Kommandozentralen, Mannschaftsunterkünften und Spezialabteilen, die sowohl betriebliche als auch bewohnbare Standards erfüllen müssen. Die Bewohnbarkeitsstandards der US-Marine gemäß OPNAVINST 9640.1A legen detaillierte Innenraumspezifikationen für Schiffe über 150 Fuß oder mit mehr als 100 Mann Besatzung fest, einschließlich Liegeplatzfreigaben, Beleuchtungsniveaus, Materialstandards und Raumzuteilungen, die die kommerziellen Anforderungen deutlich übertreffen.

Mit Handelsschiffen

Die zunehmende Nutzung von Passagierschiffen für Freizeitzwecke in Schwellenländern katalysiert das Segmentwachstum

Bei Handelsschiffen wird der Markt in Passagierschiffe,Frachtschiffe, und andere.

Es wird geschätzt, dass die Passagierschiffe im Prognosezeitraum am schnellsten wachsen, mit der höchsten CAGR von 10,2 % im Prognosejahr 2025–2032. Das Wachstum wird durch das Internationale Übereinkommen zum Schutz des menschlichen Lebens auf See (SOLAS) vorangetrieben. Kapitel II-2 schreibt strenge Brandschutz- und Unterteilungsanforderungen für Passagierräume vor und treibt die Nachfrage nach fortschrittlichen feuerhemmenden Paneelen, automatisierten Erkennungssystemen und konformen Kabinenmodulen voran. Die Innenräume von Passagierschiffen müssen dem ISPS-Code (International Ship and Port Facility Security) entsprechen, was eine sichere Zugangskontrolle, CCTV-Integration und gehärtete Schottinstallationen erfordert, die über die Standards von Handelsschiffen hinausgehen. Das Seearbeitsübereinkommen (MLC) von 2006 schreibt eine verbesserte Unterbringung der Besatzungen von Passagierschiffen vor, einschließlich Mindestliegeplätzen, Freizeiteinrichtungen und sanitären Einrichtungen, was indirekt die Anforderungen an die Innenausstattung des gesamten Schiffes erhöht.

- Im Oktober 2025 hat Southampton Marine Services Ltd (SMS Group), anerkannt als größter unabhängiger Schiffsreparaturbetrieb im Vereinigten Königreich, einen bedeutenden Auftrag im Wert von 3,94 Millionen US-Dollar mit der deutschen Kreuzfahrtlinie AIDA erhalten, um eine Überholung des ersten von drei Schiffen in Marseille durchzuführen.

Das Untersegment Frachtschiffe dominiert den Marktanteil und hält im Jahr 2024 46,52 %. Das Wachstum wird durch die schiere Flottengröße und das anhaltende Wachstum des Welthandels angetrieben. SOLAS Kapitel II-1 beschreibt strukturelle Brandschutz- und Materialstandards für alle Handelsschiffe und schafft eine grundlegende Nachfrage nach feuerfesten Auskleidungen, Isolierungen und getrennten Wohneinheiten auf Frachtschiffen. Im Juni 2025 wurden Schalldämmlösungen der nächsten Generation entwickelt, um die Ermüdung der Besatzung auf Langstreckenfrachtreisen zu reduzieren.

Mit Passagierschiffen

Strenge Sicherheitsvorschriften und sich verändernde Passagiererwartungen beschleunigen das Segmentwachstum

Bei Passagierschiffen wird der Markt in Fähren, Kreuzfahrten und Yachten unterteilt.

Es wird geschätzt, dass das Teilsegment Kreuzfahrten mit einer jährlichen Wachstumsrate von 10,7 % im Prognosezeitraum am schnellsten wächst. Darüber hinaus hatte dieses Teilsegment mit einem Anteil von 48,19 % im Jahr 2024 den größten Marktanteil. Die steigende Nachfrage nach Kreuzfahrtschiffen hat den größten Anteil und die größte Wachstumsrate im Markt für die Innenausstattung von Passagierschiffen, angetrieben durch strenge Sicherheitsvorschriften, sich verändernde Erwartungen der Passagiere und solide Auftragsbücher. Die im Jahr 2024 herausgegebenen Richtlinien der Cruise Lines International Association (CLIA) betonen antimikrobielle Oberflächen, berührungslose Armaturen und einen verbesserten Passagierfluss und beschleunigen die Einführung selbstdesinfizierender Forbo-Bodensysteme und intelligenter Kabinensteuerungen.

- Beispielsweise unterstützt das Förderprogramm der EU Clean Shipping Partnership im August 2025 HLK-Systeme mit niedrigem Treibhauspotenzial und Laminate mit Recyclinganteil für Neubauten und stärkt so die Nachhaltigkeitsbilanz.

Es wird geschätzt, dass das Yacht-Subsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,1 % am zweitschnellsten wächst. Luxus- und Superyachten zeichnen sich durch individuelle Handwerkskunst, innovative Materialien und Technologieintegration aus. Die im Jahr 2025 veröffentlichten ISPA-Standards (International Super Yacht Interior Designers Association) definieren Anforderungen an leichte Verbundwerkstoffe, feuerhemmende Polster und maßgeschneiderte Tischlertoleranzen, die speziell für Yachten unter 500 BRZ gelten. MLC 2006 gilt für kommerzielle Yachten, die zahlende Gäste befördern. Sie erfordern eine Mindestkabinenfläche von 6 m², private Badezimmer und spezielle Toilettenräume für die Besatzung, was die Nachfrage nach Premium-Innenausstattungspaketen steigert.

Mit Frachtschiffen

Bestehende Flotten von Containerschiffen dominieren die Frachtschiffe und schaffen so eine lukrative Gelegenheit für Innenausstattungen bei Neubauten und Nachrüstungen

Nach Frachtschiffen wird der Markt in Containerschiffe, Tanker, Massengutfrachter und andere unterteilt.

Das Untersegment Containerschiffe wird mit einer jährlichen Wachstumsrate von 10,7 % als das am schnellsten wachsende Segment geschätzt. Darüber hinaus hatte das Segment mit einem Wert von 0,73 Mio. USD im Jahr 2024 auch den größten Marktanteil. Das Wachstum wird durch strenge Sicherheits-, Umwelt- und Bewohnbarkeitsauflagen vorangetrieben. Containerschiffe stellen das größte Segment auf den Frachtinnenmärkten dar und nutzen Skaleneffekte und standardisierte Unterbringungsprotokolle, um ihre Dominanz aufrechtzuerhalten.

Die International Association of Classification Societies (IACS) hat in ihren gemeinsamen Strukturregeln für Massengutfrachter und Containerschiffe einheitliche Spezifikationen für feuerbeständige Trennwände festgelegt, die einheitliche Anforderungen an das Innenmaterial aller globalen Flotten gewährleisten. Die U.S. Maritime Administration vergab im Jahr 2025 Zuschüsse für Pilot-VR-basierte Sicherheitsübungen in Unterkunftsmodulen von Containerschiffen, wodurch die Evakuierungszeiten um 28 % verkürzt wurden.

- Beispielsweise trat im Juli 2025 der Energy Efficiency Design Index (EEDI) Phase 3 der IMO in Kraft, was indirekt die Nachfrage nach leichten Innenmaterialien steigerte, um die Gewichtsreduzierungsziele des EEDI zu erreichen. Der DNV-Leitfaden „Guide for Crew Habitability on Workboats“ aus dem Jahr 2024 führte Lärm- und Vibrationsgrenzwerte ein und förderte die Verbesserung der Isolierung in Unterkünften von Containerschiffen.

Das Untersegment „Andere“ weist das zweitschnellste Wachstum auf, angetrieben durch verbesserte Sicherheitsprotokolle nach größeren Vorfällen auf See und spezielle Anforderungen an den Frachtumschlag. Der International Maritime Solid Bulk Cargoes (IMSBC) Code erfordert spezielle Schulungsbereiche für die Besatzung und Ladungsüberwachungsstationen mit verbesserter Belüftung und Notausstiegsmöglichkeiten.

Von Verteidigungsschiffen

Wachsender Bedarf an Modernisierungsprogrammen für die Verteidigungsflotte in Schwellenländern treibt Segmentwachstum voran

Der Markt wird nach Verteidigungsschiffen unterteiltFlugzeugträger, Amphibienschiffe, Zerstörer, Fregatten, U-Boote und andere.

Das Untersegment Fregatten wächst rasant mit einer höchsten durchschnittlichen jährlichen Wachstumsrate von 7,2 % aufgrund erhöhter Multimissionsanforderungen und beschleunigter Flottenmodernisierung. Die im Jahr 2024 aktualisierten NAVSTDS-Bewohnbarkeitsstandards (OPNAVINST 9640.1A) der US-Marine erfordern spezielle Missionsplanungszentren, sichere Kommunikationsräume und gemischt genutzte Liegeplatzanordnungen, die eine Stoßkapazität von 150 % unterstützen, was die Nachfrage nach flexiblen modularen Kabinen und integrierten Systemen steigert. Die AEP-75 Allied Engineering Publication der NATO schreibt fortschrittliche stoßfeste Verkleidungen und vibrationsdämpfende Lösungen für die Unterbringung der Besatzung und die Einsatzzentralen an Bord von Fregatten vor, um die Überlebensfähigkeit in Küstengebieten sicherzustellen.

- Beispielsweise veröffentlichte das britische Verteidigungsministerium im Jahr 2025 eine Ausschreibung für biobasierte Schalldämmplatten, um die Lärmsignatur von Schiffen zu reduzieren und die Ruhequalität der Besatzung gemäß den IMO-G7-Richtlinien zu verbessern.

U-Boote haben aufgrund ihrer besonderen Bewohnbarkeit und einsatzkritischen Systemintegrationsanforderungen den größten Anteil an den Spezialmärkten für den Innenbereich der Verteidigung. Die Anforderungen des SUBSAFE-Programms der US-Marine erfordern strenge wasserdichte Integrität und feuerbeständige Inneneinteilungen und erfordern „A-60“-Schotte und zertifizierte raucharme Kabel für alle Tauchkammern. In einer DTIC-Studie aus dem Jahr 2025 zur Bewohnbarkeit von U-Booten wurden Augmented-Reality-basierte Wartungsschnittstellen für eine schnelle Systemdiagnose in engen Räumen hervorgehoben, die neue Märkte für Nachrüstungen schaffen.

Nach Material

Die schnelle Einführung von Verbundwerkstoffen durch Gewichtsreduzierung und Innovation treibt das Marktwachstum voran

Nach Material wird der Markt in Aluminium, Stahl, Verbundwerkstoffe, Tischlerei und andere unterteilt

Das Verbundwerkstoffsegment verzeichnete im Prognosezeitraum mit einer höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % das wachstumsstärkste Segment. Der weltweite Markt für Schiffsinnenausstattung setzt in beispiellosem Tempo auf fortschrittliche Verbundwerkstoffe, angetrieben durch strenge Vorgaben zur Gewichtsoptimierung und sich weiterentwickelnde Designfreiheiten. Die Common Structural Rules der IACS erkennen jetzt Platten aus faserverstärktem Polymer (FRP) für nichttragende Trennwände an, was eine Gewichtseinsparung von bis zu 30 % gegenüber Stahläquivalenten bei gleichzeitiger Wahrung der Feuerbeständigkeit gemäß FSS-Code MSC.98(73) ermöglicht.

- Beispielsweise enthüllte ein DTIC-Bericht im Februar 2025, dass modulare Kabinenmodule aus Verbundwerkstoff die Installationszeiten bei Umrüstungen im Trockendock um 35 % verkürzen und so Vorteile bei den Lebenszykluskosten bieten. Das EU-Projekt „Horizont 2020 Green Yachting“ validierte flachsfaserverstärkte Verbundwerkstoffe für die Innenausstattung von Yachten und sorgte für ein ausgewogenes Verhältnis von Leistung und Zirkularität. Der IMO-Unterausschuss für Schiffsdesign und -bau (SDC 11) empfahl im Januar 2025 Verbundtreppen, um den Evakuierungsfluss zu optimieren, ohne den strukturellen Brandschutz zu beeinträchtigen.

Das Segment Stahl führte im Jahr 2026 mit einem Marktanteil von 38,56 % den Markt an. Stahl bleibt das dominierende Teilsegment des Schiffsinnenausbaus und bietet beispiellose Kosteneffizienz, behördliche Akzeptanz und Reparaturfähigkeit über alle Schiffsklassen hinweg. SOLAS Kapitel II-1 schreibt Stahlschotte der Klasse „A-0“ für alle Unterkunftsbereiche auf Fracht- und Passagierschiffen vor und gewährleistet so eine nachgewiesene Feuerbeständigkeit, ohne dass für neue Materialien umfangreiche Prüfprotokolle erforderlich sind. Die USCG Commercial Vessel Compliance gemäß 46 CFR Teil 28 schreibt geschweißte Stahlkonstruktionen für Liegeplatzmodule vor, um die Integrität des Rumpfes bei Kollisionsszenarien zu gewährleisten und das Vertrauen des Bedieners in die Robustheit des Stahls zu stärken.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Installation

Die schnelle Einführung von Verbundwerkstoffen durch Gewichtsreduzierung und Innovation treibt das Marktwachstum voran

Nach der Installation wird der Markt in Line-Fit und Retrofit unterteilt.

Das Line-Fit-Segment führte im Jahr 2026 mit einem Marktanteil von 58,20 % den Markt an. Line-Fit-Installationen werden voraussichtlich das am schnellsten wachsende und am weitesten verbreitete Segment auf den globalen Schiffsinnenausstattungsmärkten sein und sich durch kombinierte Fertigungspläne, konforme Protokolle und Optimierung der Fertigungsabläufe auszeichnen. Der Code für Brandschutzsysteme (FSS) der IMO schreibt die nahtlose Integration von Erkennungs-, Unterdrückungs- und Alarmsystemen in Innenverkleidungen während der Bauphase vor, wodurch liniengerechte Installationen für die Einhaltung der Brandschutznormen MSC.98 (73) von entscheidender Bedeutung sind. Klassifikationsgesellschaften wie Lloyd's Register und DNV verlangen, dass Materialien für die Innenausstattung von Schiffen vor der Auslieferung an die Werft im Werk auf Abnahme getestet werden, um sicherzustellen, dass Komponenten der IMO-Zertifizierung ohne Verzögerungen beim Bau in die Produktionslinie passen.

Nachrüstungsinstallationen sind der am zweitschnellsten wachsende Sektor der Schiffsinnenausstattung, angetrieben durch Auflagen zur Einhaltung gesetzlicher Vorschriften, Anforderungen an die Betriebseffizienz und Flottenerneuerungsstrategien, die die Lebensdauer von Schiffen verlängern. Der Schwerpunkt der Nachrüstungsarbeiten bei Green Yard liegt auf der Einhaltung der Vorschriften der internationalen Seeverkehrspraxis, wobei Innenumbauten den Anforderungen der Flaggenstaaten und den Genehmigungen der Klassifikationsgesellschaften entsprechen. Der Nachrüstungsboom in der Schifffahrtsindustrie ist eine Folge knapper Zeitpläne für die Einhaltung von Vorschriften, bei denen Schiffseigner unter dem Druck stehen, in engen Trockendockfenstern Innenaufrüstungen durchzuführen, um die Off-Miete-Ausgaben zu senken.

Nach Produkttyp

Die schnelle Einführung von Verbundwerkstoffen durch Gewichtsreduzierung und Innovation treibt das Marktwachstum voran

Nach Produkttyp wird der Markt in Decken- und Wandpaneele, Beleuchtung,Möbel, Küchen und Vorratskammern und andere.

Das Segment Decken- und Wandpaneele war mit einem Marktanteil von 33,13 % im Jahr 2026 der Marktführer. Das Segment der Küchen- und Vorratskammern erlebt ein schnelles Wachstum mit der höchsten CAGR von 10,1 % im Prognosezeitraum 2025–2032. Da die Betreiber das Wohlergehen der Besatzung, die Lebensmittelsicherheit und die Effizienz in beengten maritimen Umgebungen priorisieren. Die Änderungen des Codes für Brandschutzsysteme (FSS) der Internationalen Seeschifffahrtsorganisation (IMO) im Jahr 2023 erfordern die Unterdrückung von Nasschemikalien in geschlossenen Kochbereichen, was zur Einführung von UL-gelisteten Dunstabzugshaubensystemen und feuerbeständigen Schotten in Küchen führt. Die Compliance-Richtlinien für Handelsschiffe der US-Küstenwache gemäß 46 CFR Teil 28 spezifizieren Sanitärarmaturen und Trinkwasserauslässe, die dem NSF ANSI-Standard 61 entsprechen, und beeinflussen das Design und die Materialauswahl der Pantry-Armaturen.

Decken- und Wandpaneele dominieren die Innenräume von Schiffen, da sie eine entscheidende Rolle bei der Einhaltung von Sicherheitsvorschriften, der Akustikkontrolle und der Wartungsfreundlichkeit spielen. In einem Weißbuch der Marine Technology Society aus dem Jahr 2024 werden selbstheilende Harzplatten empfohlen, die kleinere Oberflächenrisse automatisch schließen und so Einsparungen bei den Lebenszykluskosten versprechen. Das Sicherheitsbulletin 2025 der Internationalen Schifffahrtskammer empfahl routinemäßige Panel-Integritätsprüfungen als Teil verbesserter Umfrageprogrammierer, um einen zyklischen Austausch und eine konsistente Nachfrage auf dem Ersatzteilmarkt sicherzustellen.

Auf Antrag

Die schnelle Einführung von Verbundwerkstoffen durch Gewichtsreduzierung und Innovation treibt das Marktwachstum voran

Je nach Anwendung wird der Markt in Passagierbereiche, öffentliche Bereiche und Besatzungsbereiche unterteilt.

Es wird geschätzt, dass das Teilsegment „Öffentlicher Bereich“ im Prognosezeitraum am schnellsten wächst und die höchste CAGR von 10,0 % aufweist. Das Wachstum wird durch die Entwicklung von Unterhaltungserwartungen, regulatorischen Sicherheitsanforderungen und Programmen zur Umsatzmaximierung vorangetrieben. Klassifizierungsbeobachtungen von Bureau Veritas weisen darauf hin, dass moderne Kreuzfahrtschiffe „im Wesentlichen als in einem Schiff installierte Hotelunterkünfte konzipiert sind, in denen öffentliche Bereiche und Erholungsbereiche mehr Platz benötigen“, was den Wachstumstrend der Branche widerspiegelt.

- Beispielsweise brachte AB Yachts im Oktober 2025 als Premiere beim Cannes Yachting Festival 2025 die neue Yacht AB 95 mit 6.000 PS und modernstem Innendesign auf den Markt, die in Zusammenarbeit mit Archea Associati entwickelt wurde.

Der Passagierbereich wächst in der Innenraumkategorie am zweitschnellsten, angetrieben durch Erwartungen an die Privatsphäre, Anforderungen an die Zugänglichkeit und verbesserte Komfortstandards, die Premium-Kreuzfahrterlebnisse auszeichnen. Die Materialien der Passagierkabinen müssen den Feuerwiderstandsanforderungen der Klassifikationsgesellschaften entsprechen und einen Schallschutz von weniger als 60 dB bieten, um die Ruhequalität auf langen Reisen zu unterstützen.

Regionaler Ausblick auf den globalen Marine-Innenraummarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt

ASIEN-PAZIFIK

Asia Pacific Marine Interiors Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 45,43 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,25 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 2,35 Milliarden US-Dollar prognostiziert, unterstützt durch umfassende Schiffbaukapazitäten, kosteneffiziente Fertigung und schnell wachsende maritime Infrastruktur in wichtigen Volkswirtschaften. Chinas Markt für Seeschiffe verfügt über einen beträchtlichen Marktanteil, wobei die staatlichen Unternehmen CSSC und CSIC stark in umweltfreundliche Antriebe, intelligente Schifffahrt und autonome Schiffstechnologien investieren und gleichzeitig den Export von kommerziellen Schiffen wie Massengutfrachtern, Tankern und Containerschiffen kontrollieren. Japans Schifffahrtsindustrie wächst dank seiner klassischen Schiffbautradition und seinen technologischen Fähigkeiten schnell. Die Werften konzentrieren sich auf hochwertige Schiffe wie LNG-Tanker, moderne Frachtschiffe und autonome Schiffe.

Der japanische Markt soll bis 2026 ein Volumen von 0,5 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,02 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen.

Südkoreas führende Schiffbauer wie HD Hyundai Heavy Industries, Hanwha Ocean und Samsung Heavy Industries erhöhen kontinuierlich ihre Produktionskapazität und übernehmen gleichzeitig die neuesten Innenraumtechnologien und Umweltdesignmethoden.

EUROPA

Im Jahr 2025 belief sich der europäische Markt auf 1,89 Milliarden US-Dollar, was 38,07 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,98 Milliarden US-Dollar wachsen. Europa gilt als das am schnellsten wachsende Land mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 %, angetrieben durch etablierte Schiffbauinfrastruktur, hochwertige Schiffsproduktion und fortlaufende Innovationen im Luxuskreuzfahrtbau. Die europäische Region lag mit einem Anteil von 37,74 % im Wert von 1,65 Milliarden US-Dollar im Jahr 2024 an der Spitze, was auf die Präsenz namhafter Schiffbauer wie Meyer Werft, Fincantieri S.p.A., STX Europe AS und Innenausstattungsspezialisten wie Trimline Ltd., Kaefer GmbH und Marine Interiors S.p.A. zurückzuführen ist. Die Nachfrage wird durch die steigende Nachfrage nach luxuriösen Reiseerlebnissen und umweltfreundlicher Schiffbautechnologie angeheizt. Europa verfügt über die weltweit größte Flotte von Motorbooten, Yachten und Superyachten. Allein in Frankreichs Vergnügungsbootsektor gibt es 5.435 Firmen, die 40.510 Mitarbeiter beschäftigen und fast ein Drittel des europäischen Umsatzes erwirtschaften. Nach Angaben des European Cruise Council trug der Kreuzfahrttourismus im Jahr 2024 mehr als 52,36 Milliarden US-Dollar zur regionalen Wirtschaft bei. 7,3 Millionen Europäer machten Kreuzfahrturlaub, was die laufende Verfeinerung der Schiffsinnenausstattung und neue Schiffbauprojekte vorantreibt.

Der britische Markt wird bis 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen wird.

NORDAMERIKA

Nordamerika trug im Jahr 2025 etwa 0,58 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 11,66 % entspricht, und wird im Jahr 2026 voraussichtlich 0,59 Milliarden US-Dollar erreichen. Der nordamerikanische Markt erreichte im Jahr 2023 die zweitgrößte globale Position, unterstützt durch die führenden Kreuzfahrtlinienbetreiber der Region, eine etablierte Yachtproduktionsindustrie und laufende Flottenwachstumsprogramme. Die umfassenden Compliance-Spezifikationen für Handelsschiffe der US-Küstenwache gemäß den 46 CFR-Vorschriften erzeugen eine stetige Nachfrage nach Innenausbau, Sicherheitssystemintegration und Unterkunftsverbesserung in Flotten von kommerziellen Fischerei-, Fracht- und Passagierschiffen. Nordamerikanische Kreuzfahrtunternehmen wie Royal Caribbean, Carnival Corporation und Norwegian Cruise Line haben ehrgeizige Neubauprogramme mit 44 neuen Schiffen, die zwischen 2023 und 2028 geplant sind, mit einem umfassenden Innenausbau im Gesamtwert von mehreren Milliarden Dollar.

Der US-Markt soll bis 2026 ein Volumen von 0,49 Milliarden US-Dollar erreichen.

REST DER WELT

Im Jahr 2025 machte der Rest der Welt 0,24 Milliarden US-Dollar aus, was 4,84 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,24 Milliarden US-Dollar anwächst. Das Segment „Rest der Welt“, einschließlich des Nahen Ostens, Afrikas, Lateinamerikas und anderer Schwellenländer, verzeichnet ein moderates, aber stetiges Wachstum im maritimen Innenmarkt aufgrund steigender Investitionen in den maritimen Tourismus, wachsender Geschäftsmöglichkeiten und der sich ändernden Nachfrage der Passagiere nach modernen Annehmlichkeiten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Wachsender Modernisierungs- und Neubaubedarf treibt das Wachstum wichtiger Akteure voran

Der globale Schiffsinnenausstattungsmarkt durchläuft derzeit eine starke Konsolidierung, da langjährige Akteure auf vertikale Integration und geografische Expansion zurückgreifen, um die Kontrolle über größere Wertschöpfungsketten von Projekten zu übernehmen. Führende Branchenakteure wie R&M Group, ALMACO Group, Marine Interiors S.p.A. (Fincantieri), Kaefer GmbH und Trimline Ltd. nutzen ihre Größenvorteile durch strategische Akquisitionen, Partnerschaften mit neuen Technologien und die Bereitstellung schlüsselfertiger Dienstleistungen. Das Marine Interiors-Geschäft von Fincantieri ist ein Paradebeispiel für diesen Trend. Das Unternehmen hat sich seit 2016 als vollständige Integrationsplattform für den Schiffbau positioniert, indem es eigene Spezialisten für Kabinendesign, Produktionskapazität und öffentliche Bereiche hinzufügte, was ein effizientes Projektmanagement vom Konzept bis zur Lieferung ermöglicht

Zu den jüngsten strategischen Fusionen gehört die Fusion von Zenko International mit HF Interior im April 2025, um einen konsolidierten Anbieter von Schiffsinnenausstattungslösungen mit End-to-End-Fähigkeiten von Design und Engineering bis hin zu Fertigung und Installation zu schaffen, was den Trend in der Branche zu integrierten Servicemodellen verdeutlicht. Einflussreiche Akteure streben nach technologischer Differenzierung mit KI-gesteuerter Designsoftware. Trimline hat im Juni 2023 seine „Concept Box“ eingeführt, um die Kundeninteraktion durch textbasierte Designeingaben und visuelle Renderings in Echtzeit zu erleichtern.

Der Wettbewerb ist durch eine mäßige Marktkonzentration gekennzeichnet, wobei verschiedene große Player beträchtliche Marktanteile halten, während eine Vielzahl spezialisierter Unternehmen Nischensegmente von Luxusyachten und Expeditionsschiffen bedienen und sowohl großen Playern als auch Boutique-Spezialisten Möglichkeiten bieten. Geografische Wachstumsstrategien werden in grenzüberschreitenden Kooperationen gesehen, wobei Fincantieri im Mai 2025 ein strategisches MoU mit Milaha aus Katar unterzeichnet hat, um maritime Zusammenarbeit und Technologieintegration im Nahen Osten zu fördern. Die Akteure der Branche verfolgen aggressive Innovationsstrategien, die auf die Integration intelligenter Technologien, die Entwicklung nachhaltiger Materialien und modulare Bauweisen abzielen, um ihre Angebote hervorzuheben und erstklassige Preise zu erzielen.

Marktführer investieren stark in Digitalisierungsbemühungen, wobei Augmented-Reality- und Virtual-Reality-Designsoftware zu gängigen Angeboten wird, um Kundengenehmigungen zu beschleunigen und die Kosten für Projektänderungen zu senken. Materialinnovationen sind ein entscheidender Wettbewerbsfaktor. Unternehmen entwickeln antimikrobielle Oberflächen, leichte Verbundwerkstoffe und Brandschutzplatten, die die IMO-Vorschriften übertreffen und gleichzeitig das Schiffsgewicht senken und die Kraftstoffeffizienz steigern.

Liste der wichtigsten Unternehmensprofile des globalen Marine-Innenraummarktes

- ALMACO Group Oy (Finnland)

- De Wave S.r.l. (Italien)

- R&M-Gruppe(Deutschland)

- Trimline Ltd. (Großbritannien)

- MJM Marine Ltd.(VEREINIGTES KÖNIGREICH.)

- Maritime Montering AS (Norwegen)

- Marine Interiors S.p.A.(Italien)

- Aros Marine UAB(Litauen)

- Vard Interiors AS (Norwegen)

- Norac AS (Norwegen)

- Panelfa S.L. (Spanien)

- Metawell GmbH (Deutschland)

- STACO Co., Ltd. (Südkorea)

- Ship Interior Systems, LLC (USA)

- Novenco Marine & Offshore A/S (Dänemark)

- Heinen & Hopman Engineering BV (Niederlande)

- Lonseal, Inc. (USA)

- Tarkett S.A. (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025: -Maritime Montering hat einen Auftrag zur Bereitstellung umfassender Unterbringungs- und HVAC-Systeme für acht Trockenfrachtschiffe mit 6.300 DWT erhalten, die für Wilson ASA bei Udupi Cochin Shipyard Limited (UCSL) gebaut werden. Jedes Schiff verfügt über etwa 450 Quadratmeter Wohnraum für zehn Besatzungsmitglieder und ist so konzipiert und ausgestattet, dass es hohen Standards an Komfort, Sicherheit und Effizienz entspricht. Das Projekt umfasst die komplette Innenausstattung und die HVAC-Installation als Teil des umfassenden Liefermodells von Maritime Montering.

- September 2025: -Cochin Shipyard Limited (CSL) hat das Unternehmen mit der schlüsselfertigen Unterbringung und dem HVAC-Vertrag für ein Service Operation Vessel (SOV) beauftragt, das für North Star Shipping in Aberdeen, Großbritannien, gebaut wird. Das neue SOV wird über ein Gangway-System (W2W) zum Arbeitsplatz (Walk-to-Work) sowie einen kompatiblen Aufzug verfügen, um einen reibungslosen, stufenfreien Zugang zum Übergangsstück zu ermöglichen. Das Schiff ist sowohl als Logistikzentrum als auch als schwimmender Wohnraum konzipiert und bietet Platz für bis zu 80 Personen in Einzelkabinen, darunter Besatzungsmitglieder und Offshore-Windexperten, die mit der Wartung der Turbinen betraut sind.

- Juli 2025: -Maritime Montering hat die Modernisierung der Bewohnbarkeitsmerkmale des INS Vikramaditya abgeschlossen und unterstützt damit die Initiative „Make in India“. Dank jahrelanger Erfahrung in Europa und Asien hat das Unternehmen beim Bau anspruchsvoller Marineschiffe auf angesehenen Werften mitgewirkt, bei denen strenge Standards nicht nur für die Leistung, sondern auch für Innenarchitekturlösungen von entscheidender Bedeutung sind.

- Juni 2025: -Die Fertigstellung eines umfassenden Innen- und Unterbringungsprojekts für das Fischereischiff M/S Heroyhav, das bei Karstensens Skibsværft A/S gebaut wurde. Dies bedeutet, dass dies der zweite Herøyhav ist, der ausgestattet wurde. Die erste wurde 2014 ausgeliefert und firmiert nach dem Verkauf nach Chile im Jahr 2023 nun unter dem Namen Centinela1.

- Juni 2025: -Maritime Montering hat das Unterbringungsprojekt für die Mannschaftsunterkünfte auf der Amels 60 MEMORIES, der neuesten beeindruckenden Ergänzung von Damen Yachting, erfolgreich abgeschlossen. Dieses Projekt wertet das Yachtbau-Erbe der Amels LE 60-Schwesterschiffe auf, indem es der Besatzung außergewöhnlichen Komfort und Wohlbefinden bietet.

BERICHTSBEREICH

Die globale Marktanalyse für Schiffsinnenausstattung bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den globalen Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,83 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Schiffstyp · Handelsschiffe · Verteidigungsschiffe Mit Handelsschiffen · Passagierschiffe · Frachtschiffe · Andere Mit Passagierschiffen · Fähren · Kreuzfahrten · Yacht Mit Frachtschiffen · Containerschiffe · Tanker · Massengutfrachter · Andere Von Verteidigungsschiffen · Flugzeugträger · Amphibienschiffe · Zerstörer · Fregatten · U-Boote · Andere Nach Material · Aluminium · Stahl · Verbundwerkstoffe · Tischlerei · Andere Durch Installation · Linienanpassung · Nachrüstung Nach Produkttyp · Decken- und Wandpaneele · Beleuchtung · Möbel · Küchen und Vorratskammern · Andere Auf Antrag · Passagierbereich · Öffentlicher Bereich · Mannschaftsbereich Nach Region

· USA (nach Installation) · Kanada (nach Installation)

· Italien (nach Installation) · Frankreich (nach Installation) · Nordische Länder (nach Installation) · Großbritannien (nach Installation) · Deutschland (nach Installation) · Restliches Europa (nach Installation)

· China (nach Installation) · Japan (nach Installation) · Südkorea (durch Installation) · Indien (nach Installation) · Südostasien (nach Installation) · Rest des asiatisch-pazifischen Raums (nach Installation)

· Naher Osten und Afrika (nach Installation) · Lateinamerika (nach Installation) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,16 Milliarden US-Dollar und soll bis 2034 10,91 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,96 Milliarden US-Dollar

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,83 % aufweisen wird.

Es wird erwartet, dass das Line-Fit-Segment im Prognosezeitraum die höchste CAGR aufweisen wird.

Zunehmende Projekte zur Innensanierung von Schiffen zur Ankurbelung des Marktwachstums

ALMACO Group Oy (Finnland), De Wave S.r.l. (Italien), R&M Group (Deutschland), Trimline Ltd. (Großbritannien), MJM Marine Ltd. (Großbritannien) und andere sind Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf