Marktgröße, Anteil und Branchenanalyse für Emissionskontrollkatalysatoren, nach Edelmetalltyp (Palladium, Platin, Rhodium und andere), nach Endverbrauchsbranche (Automobil und Transport, Bergbau und Energie, Öl und Gas, chemische Industrie und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Emissionskontrollkatalysatoren

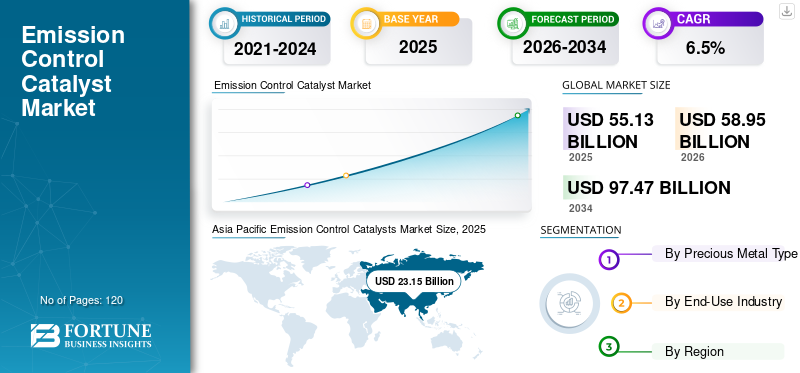

Die globale Marktgröße für Emissionskontrollkatalysatoren wurde im Jahr 2025 auf 55,13 Milliarden US-Dollar geschätzt und wird voraussichtlich von 58,95 Milliarden US-Dollar im Jahr 2026 auf 97,47 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 41,99 % im Jahr 2025.

Emissionskontrollkatalysatoren sind Materialien, die in Fahrzeugen und im Industriesektor verwendet werden, um schädliche Emissionen zu reduzieren, die bei der Kraftstoffverbrennung in die Luft gelangen. Sie wirken, indem sie Schadstoffe wie Kohlenmonoxid, Stickoxide und unverbrannte Stoffe umwandelnKohlenwasserstoffein weniger schädliche Stoffe, bevor die Abgase in die Umwelt gelangen. Diese Katalysatoren werden geschätzt, da sie dazu beitragen, strenge Luftverschmutzungsvorschriften einzuhalten, die Luftqualität zu verbessern und den saubereren Betrieb von Motoren und Industrieprozessen zu unterstützen. Sie werden häufig in Personenkraftwagen, Nutzfahrzeugen, Kraftwerken und verschiedenen industriellen Anwendungen eingesetzt, bei denen eine Emissionsreduzierung erforderlich ist. Darüber hinaus treiben laufende Verbesserungen der Abgasnormen und der Ersatz älterer Systeme durch effizientere Technologien das Wachstum des Marktes für Emissionskontrollkatalysatoren voran.

Der Markt wird hauptsächlich von einer begrenzten Anzahl etablierter Unternehmen mit starken Produktionskapazitäten und umfassender Erfahrung in Emissionskontrolltechnologien dominiert. Führende Akteure wie BASF, Johnson Matthey, Umicore, Clariant und Cataler Corporation konkurrieren durch die Nutzung von Großserienfertigung, bewährter technischer Expertise und zuverlässigen Liefernetzwerken, um den Anforderungen von Automobilherstellern und industriellen Emissionskontrollanwendungen gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Abgaskontrollkatalysatoren

Zunehmender Fokus auf die Entwicklung von Katalysatoren kurbelt die Branchenentwicklung an

Ein wichtiger Trend auf dem Markt ist der wachsende Fokus auf die Entwicklung von Katalysatoren, die eine höhere Emissionsumwandlungseffizienz bei gleichzeitig geringerem Einsatz von Edelmetallen bieten. Hersteller investieren in verbesserte Katalysatorformulierungen, fortschrittliche Beschichtungen und optimierte Substratdesigns, um strengere Emissionsgrenzwerte einzuhalten, ohne die Systemkosten wesentlich zu erhöhen. Da die behördlichen Tests immer strenger werden und sich den realen Betriebsbedingungen annähern, legen die Lieferanten Wert auf Haltbarkeit, thermische Stabilität und konstante Leistung über die gesamte Lebensdauer des Katalysators.

- Nach Angaben der Europäischen Kommission erfordert die Einführung von RDE-Tests (Real Driving Emissions), dass Fahrzeuge die Emissionsgrenzwerte unter realen Fahrbedingungen einhalten müssen und nicht nur Labortests, was die Entwicklung effizienterer und langlebigerer Schadstoffkontrollkatalysatoren mit verbesserter Leistung unter realen Bedingungen vorantreibt.

MARKTDYNAMIK

MARKTREIBER

Verschärfung der Emissionsvorschriften zur Steigerung der Produktnachfrage

Die Nachfrage nach Schadstoffkontrollkatalysatoren wird stark durch immer strengere Luftverschmutzungsvorschriften für Fahrzeuge und Industriequellen getrieben. Regierungen in großen Regionen setzen strengere Emissionsstandards durch, um schädliche Gase zu begrenzen, die von Automobilen, Kraftwerken und Produktionsanlagen freigesetzt werden. Schadstoffkontrollkatalysatoren werden häufig eingesetzt, da sie dazu beitragen, giftige Abgase in weniger schädliche Substanzen umzuwandeln, die Einhaltung dieser Vorschriften zu unterstützen und die Luftqualität zu verbessern. Darüber hinaus unterstützen die wachsende Fahrzeugproduktion, insbesondere in Schwellenländern, und die verstärkte behördliche Überwachung von Industrieemissionen die stetige Nachfrage nach Katalysatoren zur Schadstoffbekämpfung in Automobil- und Industrieanwendungen.

- Nach Angaben der US-amerikanischen Umweltschutzbehörde EPA sehen die endgültigen Emissionsnormen für mehrere Schadstoffe für leichte und mittelschwere Fahrzeuge wesentlich niedrigere Grenzwerte für Stickoxide und andere schädliche Schadstoffe vor. Dies erhöht unmittelbar den Bedarf an fortschrittlichen Emissionskontrollsystemen, einschließlich katalytischer Technologien, um die Einhaltung künftiger Fahrzeugvorschriften sicherzustellen.

MARKTBEGRENZUNGEN

Hohe Edelmetallkosten bremsen das Marktwachstum

Der Markt für Schadstoffkontrollkatalysatoren ist aufgrund seiner Abhängigkeit von teuren Edelmetallen wie Platin, Palladium usw. einer großen Einschränkung ausgesetztRhodium, die für die Katalysatorleistung wesentlich sind. Die Preise dieser Metalle unterliegen starken Schwankungen und werden durch Angebotsengpässe im Bergbau, geopolitische Faktoren und die Nachfrage aus mehreren Branchen, einschließlich der Automobilbranche und der Elektronikbranche, beeinflusst. Plötzliche Anstiege der Rohstoffkosten erhöhen die Produktionskosten für Katalysatorhersteller und können die Margen drücken oder die Systemkosten für Fahrzeug- und Ausrüstungshersteller erhöhen.

- Laut den Mineral Commodity Summaries des U.S. Geological Survey (USGS) schwanken die Preise für Metalle der Platingruppe wie Platin, Palladium und Rhodium aufgrund von Angebotskonzentration und Marktungleichgewichten erheblich, was sich direkt auf die Produktionskosten für Automobilkatalysatoren auswirkt, die stark auf diesen Metallen basieren.

MARKTCHANCEN

Elektrifizierung und Übergang zu saubererer Mobilität zur Schaffung neuer Möglichkeiten

Der Markt für Schadstoffkontrollkatalysatoren bietet wachsende Chancen, da der globale Transportsektor auf eine sauberere Mobilität umstellt, während Verbrennungsmotoren während der Übergangszeit weiterhin im Einsatz bleiben. Hybridfahrzeuge, Range-Extender-Motoren und sauberere Benzin- und Dieselmodelle erfordern weiterhin fortschrittliche Emissionskontrollsysteme, um die strengeren gesetzlichen Grenzwerte einzuhalten. Da die Regierungen die Elektrifizierungsziele mit dem kurz- bis mittelfristigen Bedarf an Emissionsreduzierungen in Einklang bringen, wird erwartet, dass die Nachfrage nach Hochleistungskatalysatoren zur Schadstoffbekämpfung weiterhin stark bleibt.

- Nach Angaben der Internationalen Energieagentur (IEA)VerbrennungsmotorEs wird erwartet, dass Fahrzeuge, einschließlich Hybridfahrzeuge, bis in die 2030er Jahre hinein ein bedeutender Teil der weltweiten Fahrzeugflotte bleiben werden, was bedeutet, dass fortschrittliche Emissionskontrolltechnologien weiterhin erforderlich sein werden, um die Abgasemissionen während des Übergangs zur Elektrifizierung zu reduzieren.

HERAUSFORDERUNGEN DES MARKTES

Übergang zur Elektrifizierung und langfristig rückläufige ICE-Volumen schaffen Marktherausforderungen

Der Markt steht vor einer strukturellen Herausforderung durch den beschleunigten Wandel hin zur Elektrifizierung von Fahrzeugen und der langfristigen Reduzierung der Produktion von Verbrennungsmotoren. Da Regierungen Elektrofahrzeuge durch Anreize, Vorschriften und Ausstiegsziele für Verbrennungsmotoren fördern, wird das zukünftige Wachstum der Nachfrage nach Emissionskontrollsystemen weniger vorhersehbar. Während Katalysatoren kurz- und mittelfristig weiterhin von entscheidender Bedeutung sind, erschwert die Unsicherheit über das Tempo der Elektrifizierung die langfristige Kapazitätsplanung und Investitionsentscheidungen für Hersteller.

- Nach Angaben der Internationalen Energieagentur (IEA) steigendElektrofahrzeugEs wird erwartet, dass die Einführung und die langfristigen politischen Ziele zur Reduzierung des Einsatzes von Verbrennungsmotoren den Anteil von Fahrzeugen mit Verbrennungsmotor schrittweise verringern werden, was zu einer langfristigen Nachfrageunsicherheit für Katalysatoranwendungen zur Emissionskontrolle führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Edelmetalltyp

Das Palladium-Segment dominiert aufgrund seiner breiten Verwendung in Emissionskontrollsystemen für Benzin

Basierend auf der Edelmetallart ist der Markt in Palladium, Platin, Rhodium und andere unterteilt.

Das Palladiumsegment hält den größten Marktanteil bei Abgasreinigungskatalysatoren, da es häufig in Katalysatoren für Benzinfahrzeuge verwendet wird, die einen Großteil der weltweiten Fahrzeugproduktion ausmachen. Es ist hochwirksam bei der Kontrolle von Kohlenwasserstoffen undKohlenmonoxidEmissionen und funktioniert unter typischen Betriebsbedingungen von Benzinmotoren gut. Im Vergleich zu Platin wird Palladium oft aufgrund seiner starken katalytischen Aktivität und seiner historisch gesehen günstigeren Kostenposition bevorzugt, wodurch es sich für groß angelegte Automobilanwendungen eignet.

- Laut dem Minerals Yearbook: Platinum-Group Metals des U.S. Geological Survey (USGS) stellt Palladium den größten Anteil des Platingruppenmetallverbrauchs in Autokatalysatoren dar, was seine überwiegende Verwendung in Emissionskontrollsystemen für Benzinfahrzeuge widerspiegelt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Platinsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

Nach Endverbrauchsindustrie

Das Segment Automobil und Transport dominiert aufgrund der Einhaltung der Emissionsvorschriften

In Bezug auf die Endverbrauchsindustrie ist der Markt in Automobil und Transport, Bergbau und Energie unterteilt.Öl und Gas, chemische Industrie und andere.

Der Automobil- und Transportsektor hält den größten Marktanteil, da Emissionskontrollsysteme für die meisten Straßenfahrzeuge obligatorisch sind. Personenkraftwagen, leichte Nutzfahrzeuge, schwere Lastkraftwagen und Busse benötigen alle Katalysatoren, um die Emissionsvorschriften für Schadstoffe wie Kohlenmonoxid, Stickoxide und Kohlenwasserstoffe einzuhalten.

- Laut einer Studie von Science Direct sind Katalysatoren wesentliche Emissionskontrollgeräte, die in Benzin- und Dieselfahrzeugen zur Reduzierung von Kohlenmonoxid, Kohlenwasserstoffen und Stickoxiden eingesetzt werden. Damit ist der Automobil- und Transportsektor die wichtigste Endverbrauchsindustrie für Schadstoffkontrollkatalysatoren.

Das Segment Bergbau und Energie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,5 % wachsen.

Regionaler Ausblick auf den Markt für Emissionskontrollkatalysatoren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Emission Control Catalysts Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von etwa 23,15 Milliarden US-Dollar die dominierende Stellung auf dem Weltmarkt inne und wird seinen Spitzenanteil voraussichtlich auch im Jahr 2026 beibehalten und etwa 24,87 Milliarden US-Dollar erreichen. Die Führungsrolle der Region wird durch hohe Fahrzeugproduktionsmengen, strengere Emissionsvorschriften und ein anhaltendes Wachstum der Automobilproduktion in den großen Volkswirtschaften gestützt. Die rasche Urbanisierung, der zunehmende Besitz von Privatfahrzeugen und die Ausweitung gewerblicher Transportflotten erhöhen die Nachfrage nach Emissionskontrollsystemen weiter.

Markt für Emissionskontrollkatalysatoren in China

Aufgrund des starken Beitrags des asiatisch-pazifischen Raums und der Position Chinas als weltweit größter Automobilproduktionsstandort wird die chinesische Katalysatorindustrie zur Schadstoffbekämpfung im Jahr 2025 analytisch ein Volumen von 10,42 Milliarden US-Dollar erreichen, was etwa 45 % des regionalen Umsatzes ausmacht. Die Nachfrage wird durch die Massenproduktion von Personenkraftwagen, eine große Nutzfahrzeugflotte und die strikte Durchsetzung der Emissionsnormen China VI angetrieben.

Markt für Emissionskontrollkatalysatoren in Indien

Der indische Markt für Emissionskontrollkatalysatoren wird im Jahr 2025 auf rund 4,63 Milliarden US-Dollar geschätzt. Das Wachstum wird durch steigende Fahrzeugverkäufe, eine Ausweitung der Straßentransportaktivitäten und die landesweite Umsetzung der Bharat-Emissionsnormen der Stufe VI unterstützt. Der zunehmende Fokus der Regulierungsbehörden auf die Luftqualität sowie laufende Modernisierungen sowohl im Pkw- als auch im Nutzfahrzeugsegment führen zu einer anhaltenden Nachfrage nach Katalysatoren zur Schadstoffbekämpfung im ganzen Land.

Nordamerika

Nordamerika bleibt ein wichtiger regionaler Markt für Emissionskontrollkatalysatoren und erreicht im Jahr 2025 ein Volumen von etwa 9,92 Milliarden US-Dollar. Die Nachfrage wird durch strenge Emissionsvorschriften für Fahrzeuge, eine stabile Automobilproduktion und einen anhaltenden Ersatzbedarf für Katalysatoren in Personen- und Nutzfahrzeugen gestützt. Die Region profitiert außerdem von einer gut etablierten Automobilproduktionsbasis und einer strengen Durchsetzung der Vorschriften, die eine konsequente Einführung der Emissionskontrolltechnologie in Transport- und Industrieanwendungen gewährleistet.

US-Markt für Emissionskontrollkatalysatoren

Der US-Markt belief sich im Jahr 2025 auf rund 8,43 Milliarden US-Dollar und machte etwa 85,0 % des regionalen Umsatzes aus. Die Nachfrage wird durch den obligatorischen Einsatz von Katalysatoren in angetriebenBenzinund Dieselfahrzeuge, strenge EPA-Emissionsstandards und eine große Fahrzeugflotte, die sowohl Originalausrüstung als auch Ersatzkatalysatoren erfordert.

Europa

Für Europa wird ein stetiges Wachstum des Marktes für Emissionskontrollkatalysatoren prognostiziert, der im Jahr 2025 einen Wert von rund 14,9 Milliarden US-Dollar erreichen wird. Die Region ist geprägt von strengen Emissionsvorschriften, einer strengen Durchsetzung der Umweltpolitik und einer hohen Einführung fortschrittlicher Emissionskontrolltechnologien. Kontinuierliche Aktualisierungen der Euro-Abgasnormen und ein starker Fokus auf die Reduzierung der Luftverschmutzung in Städten unterstützen die anhaltende Nachfrage nach Katalysatoren in ganz EuropaPersonenkraftwagenund Nutzfahrzeuge.

Deutschland Markt für Emissionskontrollkatalysatoren

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von rund 4,47 Milliarden US-Dollar und machte etwa 30,0 % der regionalen Nachfrage aus. Der Verbrauch wird durch die starke Automobilindustrie des Landes, die hohe Fahrzeugbesitzquote und die strikte Einhaltung der Euro-Abgasnormen unterstützt.

Markt für Emissionskontrollkatalysatoren in Italien

Der italienische Markt wird im Jahr 2025 auf etwa 2,23 Milliarden US-Dollar geschätzt, was etwa 15,0 % des regionalen Umsatzes entspricht. Die Nachfrage wird durch den weit verbreiteten Einsatz von Emissionskontrollsystemen in der gesamten Pkw-Flotte, laufende Fahrzeugaustauschzyklen und den regulatorischen Druck zur Einhaltung europäischer Emissionsnormen, insbesondere in städtischen und industriellen Regionen, angetrieben.

Lateinamerika und Naher Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum des Marktes für Schadstoffkontrollkatalysatoren erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 ein Volumen von rund 4,41 Milliarden US-Dollar, unterstützt durch den steigenden Fahrzeugbesitz, die schrittweise Verschärfung der Emissionsvorschriften und die zunehmende Konzentration auf die Luftqualität in Städten. Es wird erwartet, dass der Markt im Nahen Osten und in Afrika im Jahr 2025 rund 2,76 Milliarden US-Dollar erreichen wird, angetrieben durch die Erweiterung der Fahrzeugflotten, die Verbesserung der Kraftstoffqualitätsstandards und die schrittweise Einführung von Emissionskontrollanforderungen in wichtigen Ländern.

Markt für Emissionskontrollkatalysatoren in Brasilien

Der brasilianische Markt wird im Jahr 2025 auf 1,98 Milliarden US-Dollar geschätzt, was etwa 45,0 % des lateinamerikanischen Umsatzes ausmacht. Die Nachfrage wird durch Brasiliens große Automobilproduktionsbasis und den weit verbreiteten Einsatz von Emissionskontrollsystemen im Personen- und Personenverkehr angetriebenNutzfahrzeugeund die Durchsetzung nationaler Emissionsnormen wie PROCONVE, die den Einsatz von Katalysatoren vorschreiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hohe Vorabinvestitionen in die Handhabung von Edelmetallen prägen den Wettbewerb auf dem Markt

Der Markt für Schadstoffkontrollkatalysatoren ist relativ konsolidiert und kapitalintensiv, da die Produktion in großem Maßstab fortschrittliche Produktionsanlagen, spezielle Beschichtungs- und Formulierungstechnologien sowie die strikte Einhaltung von Umwelt- und Leistungsstandards erfordert. Hohe Vorabinvestitionen in die Handhabung von Edelmetallen, die Prozesskontrolle und die behördliche Zertifizierung schaffen hohe Eintrittsbarrieren und begrenzen die Zahl neuer Marktteilnehmer.

BASF, Johnson Matthey, Umicore, Clariant und Cataler Corporation konzentrieren sich hauptsächlich auf die Verbesserung der betrieblichen Effizienz, die Verbesserung der Produktleistung und die Stärkung der Upstream-Integration statt auf eine aggressive Kapazitätserweiterung.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON EMISSIONSKONTROLLKATALYSATOREN IM PROFIL

- BASF (USA)

- Johnson Matthey (USA)

- Umicore(UNS.)

- Cataler Corporation(UNS.)

- Clariant(UNS.)

- CORMETECH. (UNS.)

- Mitsubishi Power Americas, Inc. (Österreich)

- Tenneco Inc. (Italien)

- Ecocat India Pvt Ltd. (Indien)

- DCL International Inc. (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Johnson Matthey stimmte dem Verkauf seines Catalyst Technologies-Geschäfts an Honeywell zu, wodurch das Portfolio von Johnson Matthey umgestaltet und Honeywells Position im Bereich Katalysatoren/Prozesstechnologie ausgebaut wurde.

- Dezember 2024: BASF (ECMS) hat ihre VOC2.0/VOZC-Kabinenluftkatalysatortechnologie für den Einbau in die Airbus A320-Familie auf den Markt gebracht und erweitert damit Katalysatoranwendungen auf die Kabinenluftbehandlung von Flugzeugen.

- August 2024:BASF (ECMS) hat in Chennai, Indien, ein neues Forschungs-, Entwicklungs- und Anwendungslabor (RD&A) eingeweiht und stärkt damit die regionale Entwicklung für Abgaskatalysatoren für Kraftfahrzeuge.

- März 2024:Cataler North America hat den Betrieb in seinem neuen Werk in Hickory (North Carolina) aufgenommen und erweitert damit die Produktionskapazität für Katalysatoren zur Abgasreinigung von Kraftfahrzeugen.

- Februar 2024:BASF (ECMS) hat die Übernahme von Arc Metal AB (Schweden) abgeschlossen und damit Schmelzkapazitäten im Zusammenhang mit der Verarbeitung/Recycling von verbrauchten Automobilkatalysatoren hinzugefügt.

BERICHTSBEREICH

Die globale Marktanalyse für Emissionskontrollkatalysatoren bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Marktentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Edelmetalltyp, Endverbrauchsindustrie und Region |

|

Nach Edelmetalltyp |

· Palladium · Platin · Rhodium · Andere |

|

Nach Endverbrauchsindustrie |

· Automobil und Transport · Bergbau und Energie · Öl und Gas · Chemische Industrie · Andere |

|

Nach Geographie |

· Nordamerika (nach Edelmetalltyp, Endverbrauchsindustrie und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Edelmetalltyp, Endverbrauchsindustrie und Land/Subregion) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Edelmetalltyp, Endverbrauchsindustrie und Land/Subregion) o China (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie) · Lateinamerika (nach Edelmetalltyp, Endverbrauchsindustrie und Land/Subregion) o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Übriges Lateinamerika (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Edelmetalltyp, Endverbrauchsindustrie und Land/Subregion) o Saudi-Arabien (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 55,13 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 97,47 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % wird der Markt im Prognosezeitraum (2026–2034) voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment Automobil & Transport ist marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Die Verschärfung der Emissionsvorschriften ist der Schlüsselfaktor für den Markt.

BASF, Johnson Matthey, Umicore, Clariant und Cataler Corporation gehören zu den Top-Playern auf dem Markt

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf