Marktgröße, Anteil und Branchenanalyse für aktive implantierbare medizinische Geräte, nach Produkttyp (Herz-Kreislauf-Implantate {Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren, Geräte für die kardiale Resynchronisationstherapie (CRT) und andere}, Neuromodulationsimplantate {Rückenmarksstimulatoren, Tiefenhirnstimulatoren, Vagusnervstimulatoren und andere}, Hörgeräte, implantierbare Arzneimittelabgabepumpen und andere), nach Anwendung (Kardiologie, Neurologie, Diabetesmanagement, Schmerzmanagement und andere), nach Endbenutzer (Krankenhäuser und Kliniken, häusliche Pflege, ande

Marktgröße und Zukunftsaussichten für aktive implantierbare medizinische Geräte

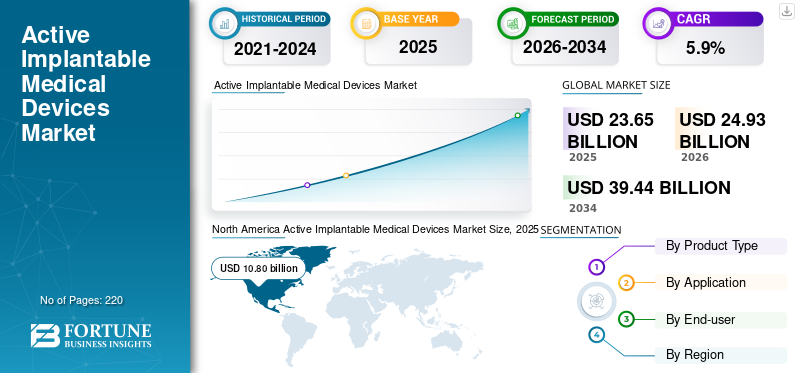

Die globale Marktgröße für aktive implantierbare medizinische Geräte wurde im Jahr 2025 auf 23,65 Milliarden US-Dollar geschätzt. Der Markt soll von 24,93 Milliarden US-Dollar im Jahr 2026 auf 39,44 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,9 % aufweisen. Nordamerika dominierte den globalen Markt für aktive implantierbare medizinische Geräte mit einem Marktanteil von 45,67 % im Jahr 2025.

Zu den aktiven implantierbaren medizinischen Geräten zählen fortschrittliche Geräte, die in den Körper implantiert werden und elektrische oder mechanische Systeme nutzen, um die Gesundheit eines Patienten zu unterstützen oder zu verbessern. Die Branche umfasst unter anderem Produkte wie Herzschrittmacher, implantierbare Defibrillatoren, Neurostimulatoren, Cochlea-Implantate und implantierbare Pumpen. Das Marktwachstum wird auf die erhebliche Verbreitung chronischer Herzerkrankungen, neurologischer Störungen und Hörprobleme zurückgeführt. Darüber hinaus gibt es technologische Fortschritte bei implantierbaren Implantaten medizinische Geräte Es wird geschätzt, dass auch steigende Investitionen in neue Innovationen das Marktwachstum beschleunigen werden.

Darüber hinaus wird der Markt von großen Playern dominiert, darunter Medtronic, Abbott, Boston Scientific Corporation, Biotronik und LivaNova PLC und anderen. Diese Akteure sind an Innovationen und strategischen Initiativen beteiligt, um ihre Marktreichweite zu erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für aktive implantierbare medizinische Geräte

- Marktgröße 2025: 23,65 Milliarden US-Dollar

- Marktgröße 2026: 24,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 39,44 Milliarden US-Dollar

- CAGR: 5,9 % von 2026–2034

- Nordamerika dominierte den Markt für aktive implantierbare medizinische Geräte mit einem Anteil von 45,67 % im Jahr 2025.

- Herz-Kreislauf-Implantate hatten im Jahr 2025 den größten Anteil am Produkttypsegment.

- Krankenhäuser und Kliniken werden im Jahr 2026 voraussichtlich einen Marktanteil von 64,2 % haben.

Nordamerika

Nordamerika führte den Markt mit einem Wert von 10,80 Milliarden US-Dollar im Jahr 2025 an und behielt den größten regionalen Anteil.

Europa

Europa wird im Jahr 2026 voraussichtlich 6,95 Milliarden US-Dollar erreichen, unterstützt durch die Präsenz wichtiger Branchenakteure.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 4,53 Milliarden US-Dollar erreichen und ist damit der drittgrößte regionale Markt.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 9,73 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung fortschrittlicher implantierbarer Geräte.

Japan

Der Markt wird durch die wachsende Nachfrage nach fortschrittlichen implantierbaren medizinischen Technologien und eine alternde Bevölkerung gestützt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Belastung durch chronische Herzerkrankungen und neurologische Erkrankungen soll das Marktwachstum ankurbeln

Eine zunehmende Belastung durch chronische Herzerkrankungen in Verbindung mit neurologischen Störungen fördert das weltweite Wachstum des Marktes für aktive implantierbare medizinische Geräte. Darüber hinaus sind viele Patienten heute auf Geräte wie Herzschrittmacher, Defibrillatoren, Neurostimulatoren und Cochlea-Implantate angewiesen, um ihre Symptome dauerhaft unter Kontrolle zu bringen und ihre Alltagsfunktionen zu verbessern. Da das Alter der Bevölkerung und die Zivilisationskrankheiten zunehmen, dürfte die Akzeptanz solcher Produkte im Prognosezeitraum zunehmen.

- Beispielsweise leiden nach Angaben der Centers for Disease Control and Prevention (CDC) im Mai 2024 schätzungsweise 3,0 Millionen Amerikaner an Epilepsie.

MARKTBEGRENZUNGEN:

Exorbitante Kosten und komplexe chirurgische Anforderungen verhindern das Marktwachstum

Es wird geschätzt, dass die exorbitanten Kosten implantierbarer medizinischer Geräte zusammen mit den komplexen chirurgischen Anforderungen das Marktwachstum behindern. Geräte wie Herzschrittmacher, Defibrillatoren, Neurostimulatoren usw Cochlea-Implantate sind teuer und die Gesamtkosten der Behandlung umfassen auch Operation, Bildgebung, Krankenhausaufenthalt und langfristige Nachsorge. Aufgrund der hohen Kosten können sich viele Krankenhäuser und Patienten dieses Gesamtpaket nicht leisten, insbesondere in Regionen mit begrenztem Versicherungsschutz. Es wird erwartet, dass solche Faktoren die Produktakzeptanz behindern und dadurch das Marktwachstum hemmen.

MARKTCHANCEN:

Wachsende Präferenz für Fernüberwachungsfunktionen und angeschlossene Geräte, um günstige Wachstumschancen zu bieten

Der Markt verzeichnet einen deutlichen Anstieg der Akzeptanz und Präferenz für Geräte mit vernetzten Funktionen und Fernüberwachung. Aufgrund kontinuierlicher technologischer Fortschritte und Innovationen drängen viele neuartige Technologien auf den Markt. Solche neuen Implantate unterstützen die drahtlose Datenübertragung, sodass medizinisches Fachpersonal die Geräteleistung und den Gesundheitszustand des Patienten ohne häufige Krankenhausbesuche überwachen kann. Darüber hinaus bevorzugen auch Krankenhäuser diese Systeme, da sie dabei helfen, Probleme frühzeitig zu erkennen und Notaufnahmen zu reduzieren. Als digitale Gesundheit Da sich Tools verbreiten und immer mehr Patienten sich mit der Überwachung zu Hause vertraut machen, wird die Nachfrage nach intelligenten und vernetzten Implantaten steigen.

- Beispielsweise erhielt Abbott im Januar 2023 die FDA-Zulassung für sein neues Gerät zur Rückenmarksstimulation, Proclaim XR. Das Unternehmen stellte diesen Patienten auch die Möglichkeit zur Verfügung, über ihre NeuroSphere Virtual Clinic-App eine Verbindung zu Ärzten herzustellen.

HERAUSFORDERUNGEN DES MARKTES:

Begrenztes Patientenbewusstsein und Angst vor Implantationsverfahren stellen eine Herausforderung für das Marktwachstum dar

Eine große Herausforderung für den aktiven Markt für implantierbare medizinische Geräte ist das mangelnde Bewusstsein der Patienten und die Angst vor einem Implantationsverfahren. Viele Patienten haben ein Stigma gegenüber Implantaten aus Angst und wegen der postoperativen Folgen einer Behinderung. Darüber hinaus machen sie sich Sorgen über Operationen, Sicherheit, Langzeitfolgen und die Vorstellung, ein Gerät im Körper zu haben. In einigen Regionen sind Patienten immer noch auf Medikamente oder externe Geräte angewiesen, da sie nicht vollständig verstehen, wie diese Implantate funktionieren oder wie viel sie helfen können.

Markttrends für aktive implantierbare medizinische Geräte:

Der zunehmende Einsatz resorbierbarer und gewebefreundlicher Materialien ist einer der wichtigsten Markttrends

Ein klarer Trend auf dem Markt für aktive implantierbare medizinische Geräte ist die Entwicklung hin zu kleineren Geräten mit längerer Batterielebensdauer. Neue Herzschrittmacher, Neurostimulatoren und implantierbare Sensoren werden mit kompakten Größen und fortschrittlichen Batteriesystemen entwickelt, die viele Jahre ohne Austausch halten. Chirurgen bevorzugen diese kleineren Implantate, da sie einfacher zu platzieren sind und den Patienten weniger Beschwerden bereiten. Länger Batterie Das Leben reduziert auch die Notwendigkeit wiederholter Operationen, was das Risiko und die Kosten senkt. Da sich die Technologie verbessert, fügen Unternehmen ein besseres Energiemanagement, kabelloses Laden und effiziente Elektronik hinzu, was diese Implantate für den Langzeitgebrauch zuverlässiger macht. Dieser Wandel hin zu miniaturisierten und langlebigen Geräten prägt die Kaufentscheidungen von Krankenhäusern und trägt dazu bei, dass der Markt stetig wächst.

- Beispielsweise kündigte Baxter im Juli 2023 die Einführung seines neuen absorbierbaren blutstillenden Pulvers PERCLOT auf dem US-Markt an. Das Produkt wurde speziell zur Behandlung leichter Blutungen entwickelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Steigende Akzeptanz von Herzimplantaten aufgrund der überlegenen Vorteile bei Herzrhythmusstörungen zur Beschleunigung des Segmentwachstums

Basierend auf der Produkttypsegmentierung wird der Markt in Herz-Kreislauf-Implantate, Neuromodulationsimplantate, Hörgeräte, implantierbare Medikamentenabgabepumpen und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Herz-Kreislauf-Implantate hatte im Jahr 2025 den weltweit größten Marktanteil bei aktiven implantierbaren medizinischen Geräten. Das Wachstum des Segments ist hauptsächlich auf die starke Einführung von Herzschrittmachern, ICDs und CRTs zurückzuführen, die mit der erheblichen Prävalenz von Herzrhythmusstörungen verbunden sind. Darüber hinaus soll eine zunehmende Anzahl von Produkten mit technologisch fortschrittlichen Funktionalitäten das Segmentwachstum beschleunigen.

- Beispielsweise kündigte Abbott im Juli 2023 die Einführung seines neuen und weltweit ersten bleifreien Zweikammer-Geräts an Schrittmacher.

Darüber hinaus wird erwartet, dass das Segment Neuromodulationsimplantate im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,7 % wachsen wird.

Auf Antrag

Erhebliche Prävalenz von Herzerkrankungen weltweit zur Beschleunigung des Segmentwachstums

Je nach Anwendung ist der Markt in Kardiologie, Neurologie, Diabetesmanagement, Schmerzmanagement und andere unterteilt.

Nach Anwendung machte das Segment Kardiologie im Jahr 2025 den größten Anteil aus. Das Segmentwachstum ist hauptsächlich auf die erhebliche Prävalenz von Herzerkrankungen zurückzuführen. Darüber hinaus sind andere Faktoren wie eine alternde Bevölkerung und bessere Behandlungsergebnisse dieser aktiven implantierbaren Geräte für den hohen Anteil des Anwendungssegments Kardiologie verantwortlich. Außerdem soll das Segment im Jahr 2026 einen Anteil von 58,7 % halten.

- Beispielsweise leiden nach Angaben der Centers for Disease Control and Prevention im Mai 2024 schätzungsweise 6,7 Millionen Menschen in den USA im Alter von 20 Jahren an Herzversagen.

Darüber hinaus wird für das Neurologiesegment im Prognosezeitraum ein jährliches Wachstum von 6,6 % prognostiziert.

Vom Endbenutzer

Erhebliche Verfügbarkeit der Infrastruktur in Krankenhäusern und Kliniken treibt Segmentwachstum voran

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen und andere unterteilt.

Im Jahr 2025 wurde der globale Markt hinsichtlich der Endverbraucher von Krankenhäusern und Kliniken angeführt. Krankenhäuser und Kliniken sind führend auf dem Markt für aktive implantierbare medizinische Geräte, da die meisten chirurgischen Implantate in diesen Umgebungen durchgeführt werden. Darüber hinaus sind diese Einrichtungen mit fortschrittlichen Instrumenten ausgestattet, die eine Rationalisierung des chirurgischen Eingriffs ermöglichen. Darüber hinaus wird erwartet, dass sich auch steigende Investitionen in solche Anlagen positiv auf das Segmentwachstum auswirken. Im Jahr 2026 soll das Segment einen Anteil von 64,2 % halten.

Darüber hinaus wird erwartet, dass das Segment Homecare-Einrichtungen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,0 % wachsen wird.

Regionaler Ausblick auf den Markt für aktive implantierbare medizinische Geräte

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

NORDAMERIKA

Nordamerika hielt im Jahr 2024 den Spitzenanteil mit einem Wert von 10,27 Milliarden US-Dollar und behielt auch im Jahr 2025 den Spitzenanteil mit 10,80 Milliarden US-Dollar. Das Wachstum wird auf die zunehmende Prävalenz chronischer Erkrankungen, die alternde Bevölkerung und die Einführung fortschrittlicher Technologien zurückgeführt. Im Jahr 2026 wird der US-Markt voraussichtlich 9,73 Milliarden US-Dollar erreichen.

- Beispielsweise erhielt Medtronic im Oktober 2023 die FDA-Zulassung für seinen neuen extravaskulären Defibrillator Aurora EV-ICD MRI SureScan. Das Gerät wurde für die Behandlung eines plötzlichen Herzstillstands entwickelt.

North America Active Implantable Medical Devices Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

EUROPA und ASIEN-PAZIFIK

Regionen wie Europa und der asiatisch-pazifische Raum werden voraussichtlich bis 2034 ein bemerkenswertes Wachstum verzeichnen. Europa soll bis 2026 eine Wachstumsrate von 5,0 % verzeichnen und einen Wert von 6,95 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf die Präsenz wichtiger Akteure in Ländern wie Deutschland, Großbritannien und Frankreich zurückzuführen. Aufgrund dieser Faktoren wird erwartet, dass Großbritannien im Jahr 2026 einen Wert von 1,13 Milliarden US-Dollar, Deutschland 1,56 Milliarden US-Dollar und Frankreich 0,93 Milliarden US-Dollar erreichen wird. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 voraussichtlich 4,53 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Schätzungen zufolge werden China und Indien in der Region im Jahr 2026 jeweils 1,61 Milliarden US-Dollar bzw. 1,07 Milliarden US-Dollar erreichen.

LATEINAMERIKA und MITTLERER OSTEN & AFRIKA

In den kommenden Jahren wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Marktwachstum erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 1,02 Milliarden US-Dollar erreichen. Das Wachstum ist auf den technologischen Fortschritt bei implantierbaren medizinischen Geräten und das zunehmende Bewusstsein für die chirurgische Versorgung in der Region zurückzuführen. Im Nahen Osten und in Afrika soll der GCC bis 2026 einen Wert von 0,27 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Konzentrieren Sie sich auf Produkteinführungen und -genehmigungen, um die Position der Hauptakteure zu stärken

Im Jahr 2025 hatten große Player wie Medtronic, Abbott, Boston Scientific Corporation, Biotronik und LivaNova PLC den größten globalen Marktanteil. Der Anteil ist auf den Fokus dieser Akteure auf Innovationen und andere strategische Initiativen, einschließlich Partnerschaften, Übernahmen und Kooperationen, zurückzuführen.

Andere namhafte Unternehmen wie Saluda Medical, Stimwave Technologies, Cochlear Ltd. und Infusyn Therapeutics konzentrieren sich auf die Steigerung der Produktversorgung in Schwellenländern, was ihnen voraussichtlich dabei helfen wird, einen erheblichen Marktanteil zu gewinnen.

Liste der wichtigsten Unternehmen auf dem Markt für aktive implantierbare medizinische Geräte:

- Abbott (UNS.)

- Boston Scientific Corporation (USA)

- Biotronik (Deutschland)

- LivaNova PLC (VEREINIGTES KÖNIGREICH.)

- Saluda Medical (Australien)

- NeuroPace (UNS.)

- Cochlear Ltd. (Australien)

- Infusyn Therapeutics (USA)

- Blackrock Neurotech (USA)

- BrainsWay (Israel)

- Neuronetik (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025: Onward Medical erhielt von der FDA die Zulassung für den Heimgebrauch für seinen Rückenmarksstimulator.

- April 2025: Abbott stellte seine neue technologisch fortschrittliche Plattform mit dem Ziel vor, das Implantationsverfahren für Elektroden zu rationalisieren.

- März 2025: Newronika gab den Erhalt der CE-IVD-Zulassung für sein AlphaDBS bekannt, ein fortschrittliches DBS (Tiefenhirnstimulationssystem).

- Januar 2025: Saluda Medical, Inc. gab den Erhalt der FDA-Zulassung für seine auf Biomarkern basierende und automatisierte Patientenprogrammierungsplattform bekannt Stimulation des Rückenmarks.

- Oktober 2023: MicroPort Scientific Corporation gab die Einführung seiner neuen Defibrillationsleitungen ULYS ICD und INVICTA in Japan bekannt. Beide Ableitungen sind MRT-tauglich.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Anwendung, Endbenutzer und Region |

|

Nach Produkttyp |

Herz-Kreislauf-Implantate

Neuromodulationsimplantate

|

|

Von Anwendung |

|

|

Vom Endbenutzer |

|

|

Nach Region |

Nordamerika (nach Produkttyp, Anwendung, Endbenutzer und Land)

Europa (nach Produkttyp, Anwendung, Endbenutzer und Land/Subregion)

Asien-Pazifik (nach Produkttyp, Anwendung, Endbenutzer und Land/Subregion)

Lateinamerika (nach Größe, Verfahren, Endbenutzer und Land/Subregion)

Naher Osten und Afrika (nach Produkttyp, Anwendung, Endbenutzer und Land/Subregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 23,65 Milliarden US-Dollar und soll bis 2034 39,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,80 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,9 % aufweisen wird.

Das Segment Herz-Kreislauf-Implantate war nach Produkttyp Marktführer.

Die Schlüsselfaktoren für den Markt sind die zunehmende Anzahl von Implantationen und der technologische Fortschritt.

Medtronic, Abbott, Boston Scientific Corporation, Biotronik und LivaNova PLC gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf