Marktgröße, Anteil und Branchenanalyse für Hörgeräte, nach Produkt (Hörgeräte (HdO (hinter dem Ohr), ITE (im Ohr), RIC (Empfänger im Kanal), CIC (vollständig im Kanal) und andere) und Hörimplantate (Cochlea-Implantate und knochenverankerte Implantate), nach Patiententyp (Erwachsene und Kinder), nach Technologie (digital und analog), nach Schweregrad (Leicht, mittelschwer und schwer und hochgradig), nach Art des Hörverlusts (sensorineural, leitend und gemischt), nach Vertriebskanal (OTC, medizinischer Kanal und Privatpraxen) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Hörgeräte

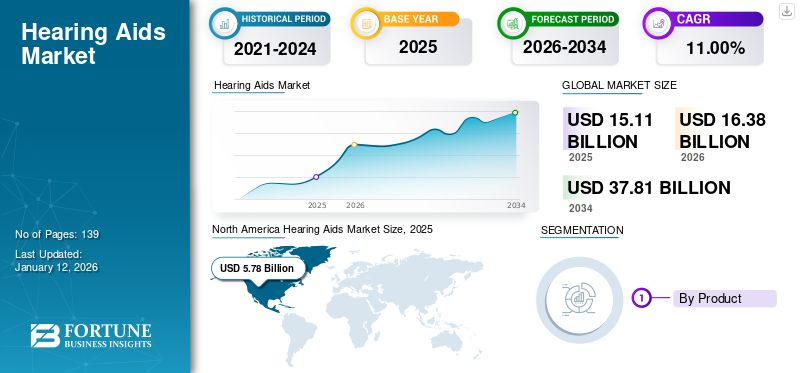

Die globale Marktgröße für Hörgeräte wurde im Jahr 2025 auf 15,11 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 16,38 Milliarden US-Dollar im Jahr 2026 auf 37,81 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,00 % aufweist. Nordamerika dominierte den Hörgerätemarkt mit einem Marktanteil von 38,30 % im Jahr 2025.

Hörgeräte sind elektronischmedizinische GeräteEntwickelt, um Menschen mit Hörbehinderung zu helfen. Die wachsende Prävalenz von Hörverlust und -beeinträchtigungen in der Patientenpopulation, insbesondere bei geriatrischen Patienten, ist einer der entscheidenden Faktoren, von denen erwartet wird, dass sie die Nachfrage nach Hörgeräten auf dem Markt steigern werden.

- Laut einem Bericht der British Academy of Audiology (BAA) aus dem Jahr 2025 wurde beispielsweise berichtet, dass etwa jeder sechste Mensch im Vereinigten Königreich von irgendeiner Form von Hörverlust betroffen ist.

Darüber hinaus führt die zunehmende Prävalenz von leichtem oder mittelschwerem Hörverlust zu einer steigenden Diagnoserate bei der Patientenpopulation, was die zunehmende Akzeptanz von Hörgeräten auf dem Markt weiter unterstützt. In Verbindung mit der zunehmenden Konzentration auf anorganische strategische Initiativen wie Akquisitionen und Kooperationen zwischen den führenden Marktteilnehmern wird erwartet, dass dies das Wachstum während des Untersuchungszeitraums fördert.

Darüber hinaus wird erwartet, dass die zunehmende Konzentration auf Forschungs- und Entwicklungsaktivitäten zur Entwicklung und Einführung neuartiger Hörgeräte bei großen Playern wie Demant A/S, Sonova und WS Audiology das Marktwachstum ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik für Hörgeräte

Markttreiber

Steigende Prävalenz von Hörverlust soll das Marktwachstum vorantreiben

Die zunehmende Prävalenz von teilweisem und vollständigem Hörverlust ist einer der entscheidenden Faktoren, die zu einer steigenden Diagnose- und Behandlungsrate bei der Patientenpopulation führen. Die zunehmende Alterung der Bevölkerung ist ein weiterer Faktor, der die wachsende Zahl von Patienten mit dieser Erkrankung begünstigt, da das Risiko eines Hörverlusts in dieser Altersgruppe höher ist.

- Laut Daten der British Academy of Audiology (BAA) aus dem Jahr 2025 sind beispielsweise im Vereinigten Königreich etwa 8,0 Millionen Menschen ab 60 Jahren von Hörverlust betroffen.

Darüber hinaus sind verschiedene Faktoren wie chronische Ohrenentzündungen, Gefäßerkrankungen, Lärmbelastung und genetische Anfälligkeit unter anderem Vorfaktoren für die Ursache von Hörverlust in der Bevölkerung. Hörverlust hat nicht nur erhebliche Auswirkungen auf den Einzelnen, sondern führt auch zu einem Produktivitätsverlust des Einzelnen und erhöht die direkten Kosten. Um die Prävalenz zu verringern und die Kostenbelastung zu verringern, konzentrieren sich Hersteller und Regierungsorganisationen daher darauf, die Nutzung von Hörgeräten durch Patienten auf der ganzen Welt zu steigern.

Darüber hinaus konzentrieren sich die Hauptakteure auch auf die Integration von Technologie in diese Geräte, was voraussichtlich die Akzeptanzrate weiter steigern und so das globale Marktwachstum für Hörgeräte vorantreiben wird.

Marktbeschränkungen für Hörgeräte

Niedrigere Penetrationsrate der Geräte in Entwicklungsländern behindert das Marktwachstum

Weltweit besteht bei Patienten eine zunehmende Nachfrage nach technologisch fortschrittlichen Hörgeräten. Doch trotz vieler klinischer Vorteile, die Hörgeräte für Patienten mit Hörverlust und -beeinträchtigung bieten, behandelt ein gewisser Teil der Patientenpopulation ihren Hörverlust immer noch nicht, was die Akzeptanzrate dieser Geräte auf dem Markt beeinträchtigt.

Darüber hinaus kamen die Forschungsergebnisse zu dem Schluss, dass Menschen mit Hörproblemen niemals auf ihre Hörbehinderung getestet werden, was die Akzeptanz dieser Geräte auf dem Markt einschränkt.

- Laut einer von SCIELO Brasil aus dem Jahr 2021 veröffentlichten Studie mit 1.100 Teilnehmern wurde beispielsweise berichtet, dass etwa 86,5 % der Menschen in Brasilien keine Hörgeräte tragen.

Dies, zusammen mit dem begrenzten Bewusstsein über die Vorteile von Hörgeräten und niedrigeren verfügbaren Einkommensraten in Ländern mit niedrigerem Einkommen, wird voraussichtlich auch die Akzeptanzrate dieser Produkte auf dem Markt beeinträchtigen und somit das Marktwachstum begrenzen.

Marktchancen für Hörgeräte

Zunehmende technologische Fortschritte bei diesen Geräten zur Förderung von Wachstumschancen für Schlüsselakteure

Die Prävalenz von Hörverlust und -beeinträchtigung nimmt zu, was zu einer wachsenden Nachfrage der Bevölkerung nach technologisch fortschrittlichen Hörgeräten führt. Die steigende Nachfrage treibt den Fokus namhafter Akteure auf die Entwicklung und Markteinführung neuartiger Geräte. Zunehmende Verbesserungen in der Hörgerätetechnologie unter Einbeziehung digitaler und intelligenter Technologie,künstliche Intelligenzund andere führen zu einem größeren Benutzernutzen und steigern die Akzeptanz dieser Geräte auf dem Markt weiter.

Darüber hinaus sind Hörgeräte mit erweiterten Funktionen, einschließlich Bluetooth-Konnektivität, kompatibel mitSmartphones, Geräuschunterdrückung, Echtzeitübersetzung, Sprachverständlichkeit, Tinnitus-Maskierung und hohe Klangverarbeitung nutzen unter anderem die Funktionsweise dieser Geräte grenzenlos aus. Darüber hinaus legen die führenden Akteure Wert auf die Integration intelligenter und digitaler Funktionen in diese Hörgeräte, wie z. B. drahtlose Geräte und andere, was die Akzeptanzrate dieser Geräte bei der Patientenpopulation auf dem Markt weiter fördert.

- Beispielsweise brachte GN Store Nord A/S im Februar 2025 ReSound Vivia auf den Markt, ein Hörgerät mit künstlicher Intelligenz, um sein Produktportfolio zu stärken.

Darüber hinaus führt die zunehmende Akzeptanz zu einem wachsenden Umsatz dieser Geräte und trägt so zum Umsatz der Hauptakteure bei. Laut der European Hearing Instrument Manufacturers Association (EHIMA) wurden im Jahr 2024 weltweit rund 22,69 Millionen Hörgeräte verkauft, was einem Wachstum von 4,0 % im Vergleich zum Vorjahr entspricht.

Herausforderungen auf dem Markt für Hörgeräte

Hohe Kosten im Zusammenhang mit fortschrittlichen Hörgeräten behindern das Marktwachstum

Die Verbreitung fortschrittlicher Hörgeräte zur Behandlung von Hörverlust und -beeinträchtigungen nimmt bei der Patientenpopulation zu. Die mit diesen Geräten verbundenen hohen Kosten hindern Patienten jedoch daran, die Geräte in größerem Maßstab einzusetzen.

- Laut den von Healthy Hearing veröffentlichten Daten aus dem Jahr 2024 liegt der durchschnittliche Verkaufspreis für ein Paar Hörgeräte in den USA zwischen 2.000 und 7.000 US-Dollar.

Die zunehmende Integration digitaler Technologien unterstützt die steigenden Preise dieser Geräte. Darüber hinaus erfordert die Entwicklung eines fortschrittlichen Hörgeräts fortschrittliche Prozessoren und anderes Zubehör, was zusätzlich zum steigenden Preis-Leistungs-Verhältnis beiträgt. Laut Williams kosten die für die Herstellung eines einzelnen Hörgeräts erforderlichen Komponenten etwa 100 US-Dollar.

Daher dürften die oben genannten Faktoren in Verbindung mit einem begrenzten Bewusstsein für die Vorteile dieser Geräte die Akzeptanzrate begrenzen, insbesondere in Schwellenländern wie Brasilien, China und anderen.

Andere herausragende Herausforderungen

- Regulatorische Hindernisse behindern das Marktwachstum:Die Hörgeräteindustrie unterliegt der strikten Einhaltung regulatorischer Standards, die von Region zu Region unterschiedlich sind. Die Food and Drug Administration (FDA) reguliert medizinische Geräte auf dem US-amerikanischen Markt und klassifiziert Hörgeräte in die Klassen I und II. Andererseits unterliegen Hörgeräte in Europa der Medizingeräteverordnung (Medical Device Regulation, MDR), die andere Anforderungen an das Design, die Entwicklung, die klinische Bewertung und die Überwachung nach dem Inverkehrbringen dieser Geräte stellt. Die Erlangung der behördlichen Genehmigung für neue Hörgeräte wird insbesondere für Start-ups aufgrund des kostspieligen und langwierigen Prozesses zu einer Herausforderung, was die Akzeptanzrate dieser Geräte auf dem Markt weiter verlangsamen kann.

- Einschränkungen der Lieferkette schränken das Marktwachstum ein:Die weltweiten Störungen und Verzögerungen in der Fertigung führen zu Chip-Knappheit, die das Marktwachstum voraussichtlich weiter begrenzen wird.

- Datenschutzrisiken behindern die Produkteinführung:Die KI-gestützten Geräte geben Anlass zu zunehmenden Bedenken hinsichtlich der Sicherheit der Benutzerdaten und dürften die Produktakzeptanz weiter behindern.

Markttrends für Hörgeräte

Bevorzugte Verlagerung hin zu rezeptfreien Hörgeräten

Aufgrund bestimmter Vorteile wie Zugänglichkeit, Erschwinglichkeit, geringere Vorabkosten, breitere Verfügbarkeit und andere Vorteile für die Patientenpopulation gibt es eine Bevorzugung hin zu rezeptfreien Hörgeräten. Over-the-Counter-Hörgeräte können direkt online oder im Einzelhandel erworben werden, wodurch sie für Menschen in abgelegenen Gebieten oder Menschen mit eingeschränkter Mobilität leichter zugänglich sind.

- Laut einem vom National Center for Biotechnology Information (NCBI) veröffentlichten Artikel wurde beispielsweise berichtet, dass der Durchschnittspreis für ein Paar herkömmlicher Hörgeräte etwa 4.600 US-Dollar beträgt und der Durchschnittspreis für ein rezeptfreies Hörgerät etwa 1.600 US-Dollar beträgt

Darüber hinaus sind diese Geräte mit technologischen Fortschritten ausgestattet, unter anderem mit Funktionen wie nahtlosem Hören, Geotagging und Kennzeichnung von Gesundheitsmaßnahmen, was bei den Marktteilnehmern ein bedeutender Trend ist.

Darüber hinaus wird auch der Einsatz von regenerativem Brennstoff zur Erzeugung elektrischer Ladung für den Betrieb dieser Hörgeräte bei den Marktteilnehmern immer beliebter. Die Verwendung vonMethanol, das mit diesen Geräten in einer kontrollierten Brennstoffzelle reagiert, sorgt für einen vernachlässigbaren Leistungsverlust und reduziert die Verschwendung. Die nachhaltige Stromquelle kann als nachhaltige Alternative zu den Batterien in diesen Geräten genutzt werden, um die wirtschaftliche Belastung insbesondere in Schwellenländern zu reduzieren.

Daher ist die Verlagerung des Fokus und der Anstrengungen der Marktteilnehmer bei der Weiterentwicklung dieser Produkte ein bedeutender Trend auf dem Weltmarkt.

Weitere wichtige Trends:

Zunehmende Einführung der Teleaudiologie:Fernanpassung und -diagnostik nehmen insbesondere nach der Pandemie rasant zu und machen Hörlösungen auch in ländlichen oder unterversorgten Gebieten zugänglich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktsegmentierung für Hörgeräte

Nach Produkt

Die zunehmende Akzeptanz von Hörgeräten führte zur Dominanz des Segments

Bei den Produkten ist der Markt in Hörgeräte und Hörimplantate unterteilt. Das Segment der Hörgeräte gliedert sich in BTE (hinter dem Ohr), ITE (im Ohr), RIC (Empfänger im Gehörgang), CIC (vollständig im Gehörgang) und andere. Darüber hinaus sind die Hörimplantate segmentiertCochlea-Implantateund knochenverankerte Implantate.

Es wird erwartet, dass das Hörgerätesegment mit einem weltweiten Anteil von 77,96 % im Jahr 2026 den Markt anführen wird. Die zunehmende Prävalenz von Hörverlust und -beeinträchtigungen in der Bevölkerung, gepaart mit einem wachsenden Bewusstsein für die Vorteile von Hörgeräten wie Kanalhörgeräten und anderen, führt zu einer wachsenden Nachfrage nach diesen Produkten. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung fortschrittlicher Hörgeräte dürfte dies das segmentale Wachstum des Marktes ankurbeln.

- Im Februar 2024 brachte Starkey Laboratories Inc. Genesis AI-Hörgeräte auf den Markt, um seine geografische Präsenz in Indien zu erweitern.

Andererseits dürfte das Segment der Hörimplantate im Studienzeitraum mit der höchsten CAGR wachsen. Die steigende Prävalenz von Hörverlust und -beeinträchtigung bei Patienten unterstützt die steigende Nachfrage nach diesen Geräten. Darüber hinaus dürften starke strategische Initiativen zur Sensibilisierung für die Vorteile von Hörimplantaten zum segmentalen Wachstum des Marktes beitragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Patiententyp

Steigende Prävalenz von Hörverlust in der alternden Bevölkerung, um die Akzeptanz bei Erwachsenen zu fördern

Bei den Patiententypen ist der Markt in Erwachsene und Kinder unterteilt.

Das Erwachsenensegment wird im Jahr 2026 einen Marktanteil von 91,45 % ausmachen. Die wachsende Prävalenz von Hörverlust bei Erwachsenen unterstützt die wachsende Nachfrage nach Diagnose- und Behandlungsdienstleistungen auf dem Markt. Dies dürfte zusammen mit der wachsenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Geräte das Wachstum des Segments auf dem Markt unterstützen.

- So hat Sony beispielsweise im August 2024 mit WS Audiology zusammengearbeitet, um ein innovatives OTC-Hörgerät für Erwachsene mit leichtem bis mittelschwerem Hörverlust mit fortschrittlicher Klangtechnologie auf den Markt zu bringen und so sein Produktportfolio zu stärken.

Andererseits wird erwartet, dass das pädiatrische Segment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Segmentwachstum ist auf bestimmte Faktoren zurückzuführen, beispielsweise auf die zunehmende Zahl von Säuglingen, die an Hörschäden leiden, sowie auf die Wirksamkeit der Cochlea-Implantation bei der Wiederherstellung des Gehörs von Kindern.

- Laut einem im Juli 2022 in Medscape veröffentlichten Artikel leiden jährlich etwa 2–4 Säuglinge pro 1.000 an Hörverlust. Darüber hinaus ergaben Studien in Europa und Nordamerika eine Prävalenz von 0,1 % der Kinder mit Hörverlust.

Durch Technologie

Zunehmende Einführung digitaler Hörgeräte zur Steigerung des Segmentwachstums

Basierend auf der Technologie wird der Markt in digital und analog unterteilt.

Es wird erwartet, dass das digitale Segment den Markt im Jahr 2026 mit einem Anteil von 84,62 % dominieren wird. Die zunehmende Prävalenz von Hörverlust, der zunehmende technologische Fortschritt bei diesen Geräten, die wachsende Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer digitaler Hörgeräte sind unter anderem einige der Faktoren, die das Wachstum des Segments auf dem Markt unterstützen.

- Beispielsweise brachte Concha Labs im Juli 2024 seine von der FDA zugelassenen Concha Sol-Hörgeräte auf den Markt, eine rezeptfreie Lösung, die es Benutzern ermöglicht, ihre Hörprofile mit ihren Mobiltelefonen zu personalisieren. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

Andererseits wird erwartet, dass auch das analoge Segment im Prognosezeitraum mit einer erheblichen CAGR wachsen wird. Das Wachstum ist auf die steigende Nachfrage nach diesen Geräten zurückzuführen, gepaart mit der zunehmenden Konzentration großer Unternehmen auf Übernahmen und Fusionen mit anderen Akteuren, um ihre Marktpositionen zu stärken und so zum Segmentwachstum beizutragen.

Nach Schweregrad

Steigende Prävalenz von schwerem und hochgradigem Hörverlust treibt Segmentwachstum voran

Basierend auf dem Schweregrad wird der Markt in leicht, mittelschwer und schwer und tiefgreifend unterteilt.

Das Segment „schwerer und hochgradiger Hörverlust“ dominierte den Markt im Jahr 2024. Die wachsende Prävalenz von schwerem und hochgradigem Hörverlust, die zu einer steigenden Diagnoserate in Krankenhäusern und HNO-Kliniken führt, treibt in der Folge die Akzeptanz dieser Geräte bei Patienten voran. Darüber hinaus ermöglicht die steigende Nachfrage nach diesen Geräten den Hauptakteuren, sich auf Forschungs- und Entwicklungsaktivitäten zu konzentrieren, um diese Geräte speziell für diese Erkrankung auf den Markt zu bringen, was das Wachstum des Segments auf dem Markt weiter steigert.

- Laut den von der British Audiology of Association (BAA) veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass in Großbritannien etwa 900.000 Menschen an schwerem oder hochgradigem Hörverlust leiden.

Andererseits wird für das gemäßigte Segment im Prognosezeitraum ein erhebliches Wachstum prognostiziert. Das Wachstum ist auf eine wachsende Patientenpopulation mit mittelschwerem Hörverlust zurückzuführen, was zu zunehmenden Produkteinführungen und Zulassungen führt.

Darüber hinaus wird erwartet, dass auch das milde Segment im Prognosezeitraum mit einer beträchtlichen CAGR wachsen wird. Das Wachstum ist auf die steigende Diagnoserate von Hörverlust bei diesen Patienten zurückzuführen, gepaart mit zunehmenden technologischen Fortschritten bei Hörgeräten, was weiter zum Wachstum des Marktsegments beiträgt.

Nach Art des Hörverlusts

Steigende Prävalenz von Schallempfindungsschwerhörigkeit führt zu steigender Produktnachfrage

Basierend auf der Art des Hörverlusts wird der Markt in Schallempfindungs-, Schallleitungs- und gemischte Hörverluste unterteilt.

Das sensorineurale Segment dominierte den Markt im Jahr 2024. Die zunehmende Prävalenz von sensorineuralem Hörverlust bei Kindern und Erwachsenen, gepaart mit der wachsenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Produkte, dürfte das Wachstum des Segments auf dem Markt unterstützen.

- Laut einer im Indian Journal of Otology veröffentlichten Statistik aus dem Jahr 2021 waren beispielsweise in Indien etwa 7,9–13,3 % der Menschen von einem einseitigen Schallempfindungsschwerhörigkeitsverlust betroffen.

Andererseits wird erwartet, dass auch leitfähige und gemischte Segmente im Prognosezeitraum wachsen. Der Anstieg ist auf die zunehmende Prävalenz von kombiniertem und Schallleitungsschwerhörigkeit zurückzuführen, was zu einer steigenden Diagnose- und Behandlungsrate bei der Patientenpopulation führt. Zusammen mit den wachsenden technologischen Fortschritten bei diesen Geräten dürfte dies das Wachstum des Segments auf dem Markt weiter unterstützen.

Nach Vertriebskanal

Steigende Patienteneinweisungen in Krankenhäuser und HNO-Kliniken zur Behandlung, um das Wachstum der medizinischen Kanäle anzukurbeln

Unter den Vertriebskanälen ist der Markt in OTC, medizinische Kanäle und Privatpraxen unterteilt.

Das Segment des medizinischen Vertriebskanals wird im Jahr 2026 einen Marktanteil von 63,74 % ausmachen. Die wachsende Zahl von Patientenbesuchen in Krankenhäusern und Spezialkliniken, um HNO- und audiologische Beratungen und Dienstleistungen in Anspruch zu nehmen, ist einer der Hauptfaktoren für das Segmentwachstum. Darüber hinaus sind steigende günstige Gesundheitserstattungen für Hörimplantationsoperationen und die zunehmende Verbreitung von Hörimplantaten in der Patientenpopulation einige Faktoren, von denen erwartet wird, dass sie das Wachstum des medizinischen Kanalsegments ankurbeln.

Darüber hinaus wird erwartet, dass das Segment der Privatpraxen im Untersuchungszeitraum erheblich wachsen wird. Die meisten Akteure, darunter Sonova, Amplifon, Demant A/S und Lucid Hearing, verstärken ihre Bemühungen, ihre Einzelhandelskanäle weltweit zu stärken. Darüber hinaus ist das Wachstum auf die zunehmende Zahl privater Praxen für HNO-Leistungen sowie auf die steigende Zahl der Patientenaufnahmen in diesen Gesundheitseinrichtungen zurückzuführen.

- Im Februar 2023 ging Lucid Hearing eine Partnerschaft mit mehreren Einzelhandelskonzernen ein, um den Zugang zu Hörgeräten durch die rezeptfreie Bereitstellung für die Patientenpopulation zu verbessern.

Andererseits wird erwartet, dass das OTC-Segment wächst, da sich staatliche Stellen und prominente Akteure zunehmend auf die Verbesserung des Zugangs zu Hörgeräten konzentrieren. Over-the-Counter-Produkte sind einer der Hauptfaktoren, von denen erwartet wird, dass sie das Segmentwachstum in den kommenden Jahren vorantreiben werden.

- Im Januar 2024 brachte RCA Accessories drei neue rezeptfreie Hörgerätemodelle auf den Markt, darunter RSH082, RSH072 und RSH053, um seine Präsenz auf dem Weltmarkt auszubauen.

Regionaler Ausblick für Hörgeräte

Unter den Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Hearing Aids Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 5,78 Milliarden US-Dollar 38,30 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 6,27 Milliarden US-Dollar erreichen. Die Dominanz ist auf die wachsende Nachfrage nach technologisch fortschrittlichen Hörgeräten zurückzuführen. Angemessene Erstattungsrichtlinien, starke regulatorische Unterstützung, eine hohe Akzeptanzrate für Hörgeräte und die Einführung neuer Produkte sind einige der Faktoren, die das Marktwachstum in der Region voraussichtlich vorantreiben werden.

- Im September 2024 brachte WS Audiology Signia Active Pro IX für hörgeschädigte Menschen auf den Markt, um sein Produktangebot in Kanada zu stärken.

UNS.

Die zunehmende Prävalenz von Hörverlust, das zunehmende Bewusstsein für die Vorteile von Hörgeräten, die entwickelte Gesundheitsinfrastruktur sowie die wachsende Zahl von Übernahmen und Fusionen anderer Akteure sind einige Faktoren, die zum Wachstum des Marktes beitragen. Der US-Markt wird bis 2026 einen Wert von 5,68 Milliarden US-Dollar haben.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 2,22 Milliarden US-Dollar geschätzt und machte 14,70 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,45 Milliarden US-Dollar erreichen. Die zunehmende geriatrische Bevölkerung, die unter Hörverlust und Beeinträchtigungen leidet, was zu einer steigenden Diagnoserate führt, erhöht die Nachfrage nach Hörgeräten im asiatisch-pazifischen Raum. Darüber hinaus dürften steigende Gesundheitsausgaben und eine wachsende Zahl von Akteuren, die sich auf die Ausweitung ihrer geografischen Präsenz in den Ländern des asiatisch-pazifischen Raums konzentrieren, um die steigende Nachfrage nach diesen Geräten zu bewältigen, zum Marktwachstum in der Region beitragen. Der japanische Markt wird bis 2026 einen Wert von 1,09 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,74 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,11 Milliarden US-Dollar haben.

- Laut den von der Volksrepublik China veröffentlichten Daten aus dem Jahr 2024 sind beispielsweise in China etwa 297 Millionen Menschen 60 Jahre und älter.

Europa

Auf Europa entfielen im Jahr 2025 5,6 Milliarden US-Dollar, was 37,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 6,04 Milliarden US-Dollar erreichen wird. Die zunehmende Prävalenz von Hörerkrankungen, eine wachsende alternde Bevölkerung und ein starker Fokus der Regierung auf die Verbesserung des Zugangs zu diesen Produkten sind einige Faktoren, die die Produktnachfrage in Europa unterstützen. Das immer günstigere Erstattungsszenario in Ländern, darunter Deutschland und Großbritannien, sowie steigende Produktzulassungen und -einführungen in europäischen Ländern dürften zum Wachstum des Marktes beitragen. Der britische Markt wird bis 2026 einen Wert von 1,69 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 1,35 Milliarden US-Dollar haben wird.

- Laut einem von Value Dx im Jahr 2021 veröffentlichten Bericht bieten Deutschland und Belgien beispielsweise Erstattungen für Hörgeräte über Apotheken und Sanitätshäuser über soziale Netzwerke anKrankenversicherung(GKV) sowie Zuzahlungen.

Der Rest der Welt

Andererseits wird erwartet, dass auch der Rest der Welt im Prognosezeitraum erheblich wachsen wird. Der zunehmende Fokus von Regierungsorganisationen auf die Verbesserung der Gesundheitsinfrastruktur, die zunehmende Gründung von Hörgeräte-Startups und steigende Gesundheitsausgaben sind unter anderem wichtige Faktoren, die das Marktwachstum unterstützen. Die Verbesserung des Zugangs zu Hörgeräten in Schwellenländern, darunter Mexiko, Brasilien und afrikanische Länder, ist einer der zusätzlichen Faktoren, die das Marktwachstum vorantreiben.

- Laut Statistiken der International Trade Administration (ITA) aus dem Jahr 2023 gibt Brasilien beispielsweise etwa 9,47 % seines BIP für das Gesundheitswesen aus.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 1,51 Milliarden US-Dollar, was 10 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,63 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft auf dem Markt für Hörgeräte

Wichtige Marktteilnehmer

Zunehmende Produkteinführungen bei Sonova und WS Audiology zur Stärkung ihrer Präsenz

In der Branche sind einige prominente Akteure tätig, die den Großteil des Hörgeräte-Marktanteils ausmachen. Es wird erwartet, dass die zunehmende Fokussierung der Forschungs- und Entwicklungsaktivitäten auf die Einführung neuartiger Produkte bei großen Playern wie Sonova, Demant A/S und WS Audiology ihre Markenpräsenz auf dem Markt erhöht und dadurch zu ihren jeweiligen Marktanteilen beiträgt.

- Im Oktober 2024 brachte Sonova Unitron Ativo-Hörgeräte mit der Einführung zweier neuer Vivante-Modelle, Stride V-M und Stride V-SP, auf den Markt, um sein Produktportfolio auf dem Markt zu stärken.

Darüber hinaus konzentrieren sich GN Store Nord A/S, Cochlear Ltd. und Starkey Laboratories Inc. auf die Einführung technologisch fortschrittlicher rezeptfreier Produkte und die Bereitstellung effektiver und präziser Produkte für die Patientenpopulation, was voraussichtlich die Akzeptanz dieser Geräte steigern und ihre globale Präsenz auf dem Markt stärken wird.

Liste der wichtigsten vorgestellten Hörgerätehersteller

- Starkey Laboratories Inc.(UNS.)

- WS Audiologie (Dänemark)

- GN Store Nord A/S (Dänemark)

- Cochlear Ltd. (Australien)

- RION Co., Ltd.(Japan)

- Sonova (Schweiz)

- Demant A/S (Dänemark)

- MED-EL (Medizinische Elektronik)(Österreich)

Wichtige Branchenentwicklungen

- Juli 2025 –Cochlear erhielt die US-amerikanische FDA-Zulassung für das Nucleus Nexa System, ein intelligentes Cochlea-Implantat mit aktualisierbarer Firmware zur Stärkung seines Produktangebots.

- Januar 2024 –Starkey Laboratories Inc. hat das Genesis AI-Hörgerät in Australien und Neuseeland auf den Markt gebracht, um Produkte bei der Patientenpopulation voranzutreiben. Der Genesis AI verfügt über einen fortschrittlichen Prozessor und einen langlebigen AkkuBatterieund eines der kleinsten wiederaufladbaren RICs mit Sensor.

- Oktober 2022 –GN Store Nord A/S kündigte die Einführung der Jabra Enhance Plus Hörverstärker-Ohrhörer an, um Patienten mit nicht behandeltem Hörverlust zu helfen.

- August 2022 –Sonova hat mit Oticon sein neues Hörgerät auf den Markt gebracht, das Hörgeräteträgern ein außergewöhnliches Klangerlebnis bietet.

- März 2022 –Demant A/S hat die Radiant-Familie um neue miniHdO-Modelle erweitert, um personalisierte Lösungen mit der außergewöhnlichen Klangqualität, dem Hörkomfort und der Sprachverständlichkeit von Radiant anzubieten.

BERICHTSBEREICH

Der globale Marktbericht für Hörgeräte bietet eine detaillierte Analyse und einen Überblick über den Markt. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Produkt, Patiententyp, Technologie, Schweregrad, Art des Hörverlusts, Vertriebskanal und Region. Darüber hinaus bietet es Einblicke in die Marktdynamik wie Treiber, Trends usw. im Markt und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren deckt der Bericht mehrere Faktoren ab, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

| Geschätztes Jahr | 2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,00 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Patiententyp

|

|

|

Durch Technologie

|

|

|

Nach Schweregrad

|

|

|

Nach Art des Hörverlusts

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 15,11 Milliarden US-Dollar und soll bis 2034 37,81 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 5,78 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine konstante CAGR von 11,00 % aufweist.

Nach Produkten war das Hörgerätesegment im Jahr 2025 führend.

Die wachsende geriatrische Bevölkerung, die steigende Prävalenz von Hörverlust, die zunehmende Diagnose der Erkrankung, zunehmende Forschungs- und Entwicklungsaktivitäten wichtiger Akteure sowie eine steigende Zahl von Produktzulassungen und Markteinführungen von Hörgeräten sind die wichtigsten treibenden Faktoren.

Demant A/S, WS Audiology, Sonova und Cochlear Ltd. sind die Hauptakteure auf dem Markt.

Ja. OTC-Geräte verbessern die Zugänglichkeit und Erschwinglichkeit für Erwachsene mit leichtem bis mittelschwerem Verlust, erhöhen die Verfügbarkeit im Einzelhandel und beschleunigen gleichzeitig die Ersteinführung.

Schallempfindungsschwerhörigkeit tritt am häufigsten bei Kindern und Erwachsenen auf und unterstützt die anhaltende Nachfrage nach fortschrittlichen digitalen Geräten und Implantaten.

Der medizinische Kanal (Krankenhäuser, HNO-Kliniken, Audiologiezentren) führt; Privatpraxen bauen ihre Einzelhandelspräsenz aus; OTC profitiert von politischer Unterstützung und Partnerschaften im Bereich Unterhaltungselektronik.

I-gesteuerte Klangverarbeitung, Geräuschreduzierung und Sprachverbesserung, Smartphone-Integration, Tinnitus-Maskierung, Echtzeit-Personalisierung, wiederaufladbare Batterien und Fernanpassung über Teleaudiologie.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 139

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf