Marktgröße, Anteil und Branchenanalyse für anorganische Säuren, nach Typ (Schwefelsäure, Phosphorsäure, Salpetersäure, Salzsäure, Borsäure, Flusssäure, Sulfaminsäure, Perchlorsäure und andere), nach Anwendung (Düngemittel und Agrochemikalien, chemische Herstellung, Metallverarbeitung und Galvanisierung, Erdölraffination, Glas und Keramik und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für anorganische Säuren

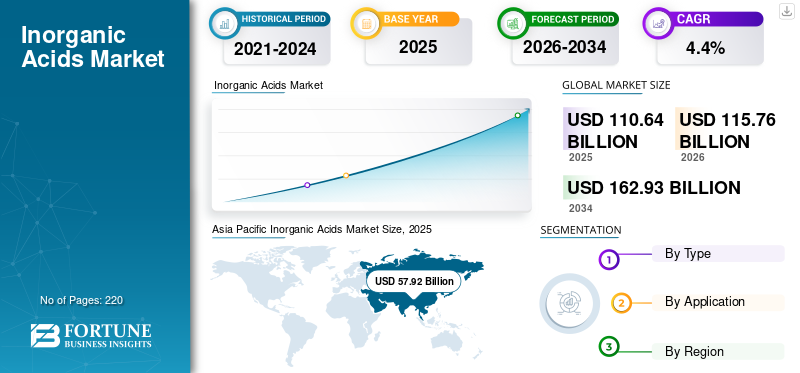

Die globale Marktgröße für anorganische Säuren wurde im Jahr 2025 auf 110,64 Milliarden US-Dollar geschätzt und wird voraussichtlich von 115,76 Milliarden US-Dollar im Jahr 2026 auf 162,93 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,4 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für anorganische Säuren mit einem Marktanteil von 52,34 % im Jahr 2025.

Anorganische Säuren sind mineralische Säuren, die hauptsächlich aus anorganischen Verbindungen abgeleitet sind und in industriellen Herstellungsprozessen weit verbreitet sind. Zu den wichtigsten anorganischen Säuren gehören Schwefelsäure, Phosphorsäure, Salpetersäure, Salzsäure, Borsäure, Flusssäure, Sulfaminsäure, Perchlorsäure und andere. Diese Säuren dienen als wesentliche Rohstoffe für Düngemittel, Erdölraffinierung, chemische Synthese, Metallverarbeitung und Glasproduktion. Schwefelsäure ist aufgrund ihrer weit verbreiteten Verwendung in der Welt das mengenmäßig größte ProduktPhosphatdüngerund industrielle Verarbeitung. Die weltweit steigende Nahrungsmittelnachfrage, die Ausweitung der Produktionskapazitäten für chemische Produkte und die Entwicklung der Infrastruktur unterstützen das Marktwachstum erheblich. Darüber hinaus treibt die zunehmende Industrialisierung in den Schwellenländern weiterhin den Säureverbrauch in zahlreichen Sektoren voran. Da anorganische Säuren nach wie vor grundlegende Zwischenprodukte in der industriellen Chemie sind, folgt ihre Nachfrage eng der wirtschaftlichen und industriellen Aktivität und stärkt so eine stabile langfristige Marktexpansion. Die Hauptakteure auf dem Markt sind BASF SE, The Mosaic Company, Nutrien Ltd., Yara International ASA und OCP Group.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für anorganische Säuren

Industrielle Expansion und Düngemittelnachfrage verändern die Produktionsmuster

Der Markt entwickelt sich parallel zur Intensivierung der Landwirtschaft und der Expansion der chemischen Industrie. Ein wichtiger Trend ist die Modernisierung von Säureproduktionsanlagen, um die Energieeffizienz zu verbessern und Emissionen zu reduzieren. Die steigende Nachfrage nach Phosphatdüngern beeinflusst weiterhin die Produktionsmengen von Schwefel- und Phosphorsäure. Darüber hinaus steigern Modernisierungen der Erdölraffination die Nachfrage nach Salz- und Salpetersäure. Spezielle anorganische Säuren wie Flusssäure und Borsäure verzeichnen ein stetiges Wachstum, das durch die Nachfrage aus der Halbleiter- und Glasherstellung angetrieben wird. Darüber hinaus setzen Regierungen strengere Umweltstandards durch und fördern so die Einführung saubererer Produktionstechnologien. Diese betrieblichen und regulatorischen Veränderungen verändern die Fertigungsstrategien und beeinflussen damit zukünftige Wachstumspfade auf dem Weltmarkt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Düngemittelproduktion und industrielle Fertigung sorgen für nachhaltiges Nachfragewachstum

Der Haupttreiber des Marktes ist die anhaltende Nachfrage nach Düngemitteln, insbesondere nach Produkten auf Phosphatbasis. Schwefelsäure wird häufig verwendetDüngerProduktion, was die Landwirtschaft zu einem wichtigen Nachfrageanker macht. Darüber hinaus spielt Salpetersäure eine wichtige Rolle in stickstoffbasierten Düngemitteln und Sprengstoffen. Die expandierende Chemieindustrie verbraucht weiterhin Salz- und Schwefelsäure für die Zwischenproduktion. Wachsende Metallverarbeitungsaktivitäten und Erdölraffinierungskapazitäten tragen ebenfalls zu einem stetigen Säureverbrauch bei. Die rasche Urbanisierung und Infrastrukturentwicklung verstärken die Nachfragemuster der Industrie. Diese miteinander verbundenen landwirtschaftlichen und industriellen Faktoren gewährleisten einen gleichmäßigen Produktverbrauch und sorgen so für ein stetiges Wachstum des Marktes für anorganische Säuren.

MARKTBEGRENZUNGEN

Umweltvorschriften und Anforderungen an den Umgang mit gefährlichen Stoffen schränken die betriebliche Flexibilität ein

Anorganische Säuren sind gefährliche Stoffe, die bei Produktion, Lagerung und Transport strenge Sicherheits- und Umweltkontrollen erfordern. Die Einhaltung von Emissionsvorschriften und Abfallmanagementstandards erhöht die Betriebskosten. Darüber hinaus wirkt sich die Volatilität der Rohstoff- und Energiepreise auf die Rentabilität aus. Zufällige Lecks und Umweltverschmutzungsrisiken sorgen zusätzlich für behördliche Kontrolle. Transportbeschränkungen für stark ätzende Säuren schränken auch die Flexibilität der Lieferkette ein. Diese regulatorischen und betrieblichen Herausforderungen erhöhen die Investitionsausgaben und den Compliance-Aufwand und schwächen somit die Wachstumsdynamik in bestimmten Regionen ab.

HERAUSFORDERUNGEN DES MARKTES

Nachhaltigkeitsdruck und KapazitätsüberhangNegativ Beeindruckenddie Marktdynamik

Eine große Herausforderung für den Markt besteht darin, die Massenproduktion mit ökologischen Nachhaltigkeitszielen in Einklang zu bringen. Säureherstellungsprozesse sind energieintensiv und erzeugen Emissionen, die Minderungstechnologien erfordern. In einigen Regionen führen Überkapazitäten in der Schwefelsäureproduktion zu Preiswettbewerb und Margendruck. Darüber hinaus zwingen strengere CO2-Reduktionsziele die Hersteller dazu, in sauberere Technologien zu investieren. Die Gewährleistung einer sicheren Lager- und Transportinfrastruktur erfordert auch kontinuierliche Kapitalinvestitionen. Diese ökologischen und wirtschaftlichen Zwänge prägen Wettbewerbsstrategien und beeinflussen somit die langfristige Marktstabilität.

MARKTCHANCEN

Intensivierung der Landwirtschaft und Infrastrukturentwicklung schaffen Wachstumspotenzial

Die wachsende Weltbevölkerung und Bedenken hinsichtlich der Ernährungssicherheit bieten erhebliche Chancen für die Verwendung anorganischer Säuren in Düngemitteln. Schwefelsäure undPhosphorsäurenbleiben wichtige Inputs bei der Herstellung von Phosphatdüngern. Der Ausbau der Infrastruktur in Schwellenländern erhöht die Nachfrage nach Säuren in Baumaterialien und der Metallverarbeitung weiter. Der Ausbau der erneuerbaren Energien und der Elektronikfertigung fördert den Verbrauch von Spezialsäuren. Darüber hinaus eröffnet die industrielle Diversifizierung in Asien, dem Nahen Osten und Afrika neue Produktions- und Exportmöglichkeiten. Technologische Fortschritte bei Säurerückgewinnungs- und Recyclingprozessen eröffnen auch Möglichkeiten für effizienzorientiertes Wachstum. Diese strukturellen Wirtschaftstreiber unterstützen eine langfristige Expansion und stärken somit das Investitionspotenzial im Markt.

Forschung und Entwicklung

Die Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Verbesserung der Produktionseffizienz, die Reduzierung von Emissionen und die Verbesserung von Säurerückgewinnungssystemen. Fortschrittliche Katalysatortechnologien und Abwärmerückgewinnungssysteme erfreuen sich zunehmender Beliebtheit. Innovationen im Recycling und die Integration der Kreislaufwirtschaft unterstützen nachhaltiges Wachstum.

Segmentierungsanalyse

Nach Typ

Düngemittelproduktion treibt Volumendominanz des Schwefelsäuresegments voran

Je nach Typ ist der Markt in Schwefelsäure, Phosphorsäure, Salpetersäure,Salzsäure, Borsäure, Flusssäure, Sulfaminsäure, Perchlorsäure und andere.

Aufgrund ihrer entscheidenden Rolle bei der Herstellung von Phosphatdüngemitteln hält Schwefelsäure weltweit den größten Marktanteil an anorganischen Säuren. Es wird auch häufig in der Erdölraffinierung, Abwasserbehandlung und Metallverarbeitung eingesetzt. Die stark dehydrierenden und oxidierenden Eigenschaften der Säure machen sie zu einem vielseitigen industriellen Zwischenprodukt. Der wachsende weltweite Nahrungsmittelbedarf und die Intensivierung der Landwirtschaft führen zu einem deutlichen Anstieg des Schwefelsäureverbrauchs. Darüber hinaus verstärkt seine Verwendung in der chemischen Synthese und der Batterieherstellung die stetige industrielle Nachfrage. Große Produktionskapazitäten und integrierte Lieferketten sichern die Kostenwettbewerbsfähigkeit. Diese strukturellen landwirtschaftlichen und industriellen Anwendungen sorgen für einen anhaltend hohen Verbrauch und behaupten so die dominierende Marktposition von Schwefelsäure.

Phosphorsäure wird hauptsächlich bei der Herstellung von Phosphatdüngern wie DAP und MAP verwendet. Die steigende Weltbevölkerung und Bedenken hinsichtlich der Ernährungssicherheit treiben die Nachfrage nach ertragsstarken landwirtschaftlichen Betriebsmitteln voran. Neben Düngemitteln wird Phosphorsäure auch in Lebensmittelanwendungen und der Getränkeverarbeitung eingesetzt. Zu den industriellen Anwendungen zählen Reinigungsmittel und Chemikalien zur Oberflächenbehandlung. Die zunehmende Modernisierung der Landwirtschaft in Schwellenländern unterstützt einen konsistenten Konsum. Obwohl die Produktionsmengen geringer sind als die von Schwefelsäure, sorgt eine starke Verknüpfung mit der Düngemittelnachfrage für Stabilität. Diese landwirtschaftlichen und ernährungsbezogenen Treiber sorgen für ein stetiges Wachstum und stärken damit die Bedeutung von Phosphorsäure auf dem Markt. Das Segment wächst im Prognosezeitraum mit einer CAGR von 4,8 %.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Globale Ernährungssicherheit und Ertragsverbesserung treiben die dominierende Nachfrage im Segment Düngemittel und Agrochemikalien voran

Hinsichtlich der Anwendung ist der Markt in Düngemittel und Agrochemikalien, chemische Herstellung, Metallverarbeitung undGalvanisieren, Erdölraffinierung, Glas und Keramik und andere.

Düngemittel und Agrochemikalien stellen das größte Anwendungssegment für anorganische Säuren dar. Schwefel-, Phosphor- und Salpetersäure sind für die Herstellung von Phosphat- und Stickstoffdüngern unerlässlich. Die wachsende Weltbevölkerung und die Notwendigkeit, die landwirtschaftliche Produktivität zu steigern, stützen die Nachfrage erheblich. Entwicklungsregionen, die in die Modernisierung der Landwirtschaft investieren, steigern den Konsum zusätzlich. Saisonale Pflanzzyklen und staatliche Förderprogramme beeinflussen die Produktionsmengen. Trotz schwankender Rohstoffpreise bleibt die Düngemittelnachfrage strukturell stark. Diese landwirtschaftlichen Grundlagen sorgen für einen großen Säureverbrauch, sodass Düngemittel das dominierende Anwendungssegment bleiben.

Das Segment der Chemieproduktion wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,7 %. Anorganische Säuren dienen als wichtige Zwischenprodukte bei der Synthese von Farbstoffen, Pigmenten, Kunststoffen, Waschmitteln und Spezialchemikalien. Die steigende Industrieproduktion in Schwellenländern unterstützt den stetigen Säureverbrauch. Die chemische Diversifizierung und die nachgelagerte Integration verbessern die Produktionsstabilität. Darüber hinaus erhöht das Wachstum in der Spezialchemie und Pharmazeutik die Nachfrage nach hochreinen Säuren. Kontinuierliche chemische Verarbeitungsvorgänge gewährleisten eine gleichbleibende Auslastung. Diese Anforderungen an die industrielle Fertigung sorgen für eine nachhaltige Nachfrage und stärken damit die chemische Fertigung als Kernanwendungssegment.

Regionaler Ausblick auf den Markt für anorganische Säuren

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Inorganic Acids Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt und belief sich im Jahr 2025 aufgrund der starken Düngemittelproduktion und der raschen Industrialisierung auf 57,92 Milliarden US-Dollar. China und Indien stellen wichtige Verbraucher und Produzenten von Schwefel-, Phosphor- und Salpetersäure dar, unterstützt durch groß angelegte landwirtschaftliche Aktivitäten und staatlich unterstützte Initiativen zur Ernährungssicherung. Der Ausbau der Chemieproduktionszentren und das weitere Wachstum der Stahlproduktion verstärken die Nachfrage nach Salz- und Schwefelsäure weiter. Darüber hinaus erhöht die Halbleiter- und Elektronikfertigung in China, Japan und Südkorea den Verbrauch von Spezialsäuren, einschließlich Flusssäure. Die Entwicklung der Infrastruktur und die Urbanisierung tragen auch zur Metallverarbeitung und -veredelung bei. Starke inländische Produktionskapazitäten und integrierte Lieferketten verbessern die Kostenwettbewerbsfähigkeit in der gesamten Region. Diese strukturellen Agrar- und Industrietreiber sorgen gemeinsam für ein hohes Konsumniveau und stärken so die Führungsposition des asiatisch-pazifischen Raums auf dem Weltmarkt.

China-Markt für anorganische Säuren

Der chinesische Markt erreichte im Jahr 2025 einen Wert von 28,07 Milliarden US-Dollar und machte etwa 25,4 % des regionalen Umsatzes aus. Das Wachstum wird durch die groß angelegte Düngemittelproduktion, starke chemische Produktionskapazitäten sowie die expandierende Halbleiter- und Metallverarbeitungsindustrie vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Der nordamerikanische Markt ist ein ausgereifter und dennoch stabiler Markt, der durch fortschrittliche Fertigung und konstante landwirtschaftliche Produktion angetrieben wird. Die USA spielen eine Schlüsselrolle in der Düngemittelproduktion und unterstützen den Verbrauch von SchwefelsäureSalpetersäuren. Darüber hinaus sorgt die starke Chemie-, Erdölraffinerie- und Metallverarbeitungsindustrie für eine stetige Nachfrage nach Salz- und Schwefelsäure. Umweltvorschriften haben die Modernisierung von Produktionsanlagen gefördert und zu einer verbesserten Prozesseffizienz und Emissionskontrolle geführt. Auch die Elektronik- und Luft- und Raumfahrtindustrie unterstützen die Nachfrage nach Spezialsäuren.

US-Markt für anorganische Säuren

Der US-Markt wurde im Jahr 2025 auf 15,48 Milliarden US-Dollar geschätzt, was etwa 14,0 % des Umsatzes in Nordamerika ausmachte. Eine stabile Düngemittelproduktion, fortschrittliche Erdölraffineriebetriebe und eine starke Produktion in der Chemieindustrie fördern das Wachstum.

Europa

In Europa wird erwartet, dass der Markt durch strenge Umweltvorschriften und fortschrittliche Industrieaktivitäten geprägt wird. Deutschland, Frankreich und das Vereinigte Königreich verfügen über starke Chemieproduktions- und Maschinenbausektoren, die die Nachfrage nach Schwefel-, Salpeter- und Salzsäure stützen. Der Düngemittelverbrauch bleibt aufgrund der landwirtschaftlichen Anforderungen stabil, obwohl Nachhaltigkeitsrichtlinien die Produktionspraktiken beeinflussen. Der verstärkte Fokus auf grüne Chemie und Technologien zur Emissionsreduzierung hat zur Modernisierung der Säureproduktionsanlagen geführt.

Deutschland Markt für anorganische Säuren

Der deutsche Markt erreichte im Jahr 2025 einen Wert von 3,45 Milliarden US-Dollar und machte etwa 3,1 % der regionalen Nachfrage aus. Die Produktion hochwertiger Chemikalien, fortschrittliche Maschinenbauindustrien und der Verbrauch von Spezialsäuren treiben die Nachfrage an.

Lateinamerika und Naher Osten und Afrika

Lateinamerika verzeichnet ein moderates Marktwachstum, das hauptsächlich durch die Expansion der Landwirtschaft und den Bergbaubetrieb getrieben wird. Brasilien und Argentinien sind die wichtigsten Düngemittelverbraucherländer und unterstützen die Nachfrage nach Schwefel- und Phosphorsäure. Auch der Bergbausektor ist bei Metallgewinnungsprozessen, insbesondere Kupfer und anderen unedlen Metallen, auf Schwefelsäure angewiesen. Andererseits verzeichnet die Region Naher Osten und Afrika ein stetiges Wachstum, das durch die Expansion der Petrochemie und den Ausbau der Düngemittelproduktionskapazitäten unterstützt wird. Die GCC-Länder investieren in die nachgelagerte chemische Produktion, einschließlich der damit verbundenen Schwefel- und PhosphorsäureproduktionPhosphatReserven. Wachsende Infrastruktur und Raffinerieprojekte erhöhen den Salz- und Schwefelsäureverbrauch zusätzlich. In Afrika steigern Initiativen zur Modernisierung der Landwirtschaft allmählich die Nachfrage nach düngemittelbezogenen Säuren. Darüber hinaus tragen Bergbauaktivitäten in ausgewählten Ländern zum Schwefelsäureverbrauch bei.

Markt für anorganische GCC-Säuren

Der GCC-Markt wurde im Jahr 2025 auf 3,34 Milliarden US-Dollar geschätzt, was etwa 7,0 % des lateinamerikanischen Umsatzes ausmacht. Die Expansion wird durch die Produktion von Düngemitteln auf Phosphatbasis, die Diversifizierung der Petrochemie und nachgelagerte Investitionen in die Chemie vorangetrieben.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Vertikale Integration und Zugang zu Rohstoffen stärken die Marktpositionierung

Der globale Markt für anorganische Säuren ist durch die Präsenz großer, vertikal integrierter Chemie- und Düngemittelhersteller gekennzeichnet. Der Wettbewerb wird hauptsächlich durch den Zugang zu Rohstoffen wie Schwefel, Phosphatgestein usw. angetriebenAmmoniaksowie Energiekosteneffizienz. Große Unternehmen betreiben integrierte Produktionsanlagen, die die Säureproduktion mit nachgelagerten Düngemittel- und Chemiebetrieben verbinden und so Kostenvorteile bieten. Regionale Produzenten konkurrieren auf der Grundlage der Exportkapazität und der Rohstoffverfügbarkeit. Umweltverträglichkeits- und Emissionskontrolltechnologien beeinflussen zunehmend die Wettbewerbspositionierung. Hohe Kapitalintensität und strenge Sicherheitsvorschriften schaffen starke Eintrittsbarrieren und stärken so die Dominanz etablierter multinationaler Hersteller auf dem Weltmarkt.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ANORGANISCHE SÄUREN, DIE IM BERICHT PROFILIERT WERDEN

- BASF SE(Deutschland)

- The Mosaic Company (USA)

- Nutrien Ltd.(Kanada)

- Yara International ASA(Norwegen)

- OCP-Gruppe (Marokko)

- CF Industries Holdings, Inc.(UNS.)

- Sinopec Corporation (China)

- Solvay S.A. (Belgien)

- ICL Group Ltd. (Israel)

- Raviraj-Gruppe (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026: Die ICL Group gab die Eröffnung einer neuen Produktionsanlage für Spezialdünger in Indien über ihren Geschäftsbereich Growing Solutions bekannt. Die Anlage ist darauf ausgelegt, fortschrittliche wasserlösliche Düngemittel und Spezialnahrungsprodukte herzustellen, die auf die lokalen landwirtschaftlichen Bedürfnisse zugeschnitten sind. Die Investition stärkt die Präsenz von ICL auf dem indischen Markt und verbessert seine Fähigkeit, regionale Landwirte mit maßgeschneiderten Lösungen für die Pflanzenernährung zu bedienen. Die Anlage unterstützt die Strategie des Unternehmens, sein Spezialdüngemittelportfolio zu erweitern und sein globales Liefernetzwerk zu stärken.

- April 2025:BASF kündigte Pläne zur Erweiterung ihrer Schwefelsäure-Regenerationskapazität am Standort Ludwigshafen in Deutschland an. Durch die Investition wird die Verarbeitungskapazität für verbrauchte Schwefelsäure von Chemie- und Raffineriekunden erhöht. Das Projekt umfasst den Bau einer neuen Regenerationsanlage, die voraussichtlich im Jahr 2027 in Betrieb gehen wird. BASF gab an, dass die Erweiterung die wachsende Kundennachfrage bedienen und gleichzeitig zur Ressourceneffizienz beitragen wird, indem Schwefelsäure zur Wiederverwendung in Produktionsprozessen zurückgewonnen wird.

- Januar 2025:Dyno Nobel investiert 8 Millionen US-Dollar in ein neues tertiäres Emissionsminderungsprojekt in seiner Anlage in Louisiana, Missouri, um die Treibhausgasemissionen deutlich zu reduzieren. Das Projekt ist Teil des Nachhaltigkeitsengagements von Dyno Nobel und zielt darauf ab, die betrieblichen Treibhausgasemissionen zu reduzieren. Das Abgasreinigungssystem dient dazu, Lachgasemissionen aus der Salpetersäureherstellung in Stickstoff und Sauerstoff umzuwandeln.

- November 2023:Enaex S.A. hat bekannt gegeben, dass sie das erste produzierende Unternehmen sind, das CO2-neutral produziertAmmoniumnitratin Lateinamerika. Das Unternehmen hat in seiner Salpetersäureanlage in der Nähe von Cuzco in Peru erhebliche Verbesserungen vorgenommen, um die Treibhausgasemissionen zu reduzieren.

- Oktober 2023:CF Industries plant eine Investition von 75 Millionen US-Dollar in seinen Donaldsonville Nitrogen Complex in Louisiana, um die Produktion von Salpetersäure in Handelsqualität und Diesel Exhaust Fluid (DEF) zu steigern. Das Projekt konzentriert sich auf Modernisierungen der Salpetersäureanlage Nr. 3 und Verbesserungen der DEF-Einheit. Insbesondere wird die Salpetersäureanlage so umgebaut, dass sie 65 % Salpetersäure produziert, was einer Steigerung gegenüber der derzeitigen Konzentration von 60 % entspricht.

- Juli 2023:Nutrien hat ein Turnaround-Projekt in seiner Stickstoffanlage in Geismar, Louisiana, erfolgreich abgeschlossen, um einen zuverlässigen Betrieb sicherzustellen und zu einer nachhaltigeren Zukunft beizutragen. Zusätzlich zu den direkten wirtschaftlichen und betrieblichen Vorteilen wird erwartet, dass ein freiwilliges Umweltsanierungsprojekt, das während der Sanierung durchgeführt wird, die CO2e-Emissionen um etwa 200.000 Tonnen pro Jahr reduzieren wird, ausgehend von den höchsten Produktionsniveaus in der Salpetersäure-Produktionsanlage.

- Januar 2023:Der Monomerbereich der BASF umfasst MDI, TDI, Propylenoxid, Caprolactam,Adipinsäure, Polyamid 6 und 6.6 sowie Salpetersäure, plant, sein Produktportfolio mit einem geringeren CO2-Fußabdruck zu erweitern. Diese Erweiterung wird dem Unternehmen helfen, bis 2050 Netto-CO2-Emissionen von Null zu erreichen.

BERICHTSBEREICH

Der globale Marktforschungsbericht für anorganische Säuren bietet eine detaillierte Analyse des Marktes und hebt wichtige Aspekte hervor, darunter führende Unternehmen, Produkte und Markttrends. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben. Darüber hinaus umfasst es historische Daten und prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und -chancen der Branche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) und Volumen (Millionen Tonnen) |

| Wachstumsrate | CAGR von 4,4 % von 2026 bis 2034 |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 110,64 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 162,93 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 57,92 Milliarden US-Dollar.

Mit einer CAGR von 4,4 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Segment Düngemittel und Agrochemikalien war im Jahr 2025 marktführend.

Düngemittelproduktion und industrielle Fertigung stützen das Nachfragewachstum.

BASF SE, The Mosaic Company, Nutrien Ltd., Yara International ASA und OCP Group sind die Hauptakteure auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Wachsende Agrarindustrie zur Förderung der Produkteinführung.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf