APU-Reparatur- und Überholungsservice-Marktgröße, Marktanteil und Branchenanalyse, nach Servicetyp (Reparatur, Überholung, Inspektion und Diagnose, Prüfung und Zertifizierung, Modifikationen und Compliance sowie Support-Services), nach Wartungsniveau (Line Maintenance (On-Wing), Intermediate/Component Shop und Depot/Heavy Shop Visit), nach Flugzeugtyp (Narrow Body, Wide Body, Regional Jets und andere), nach Endbenutzer (Fluggesellschaften, Leasinggesellschaften, Geschäftsflugzeugbetreiber und Regierungsbetreiber) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

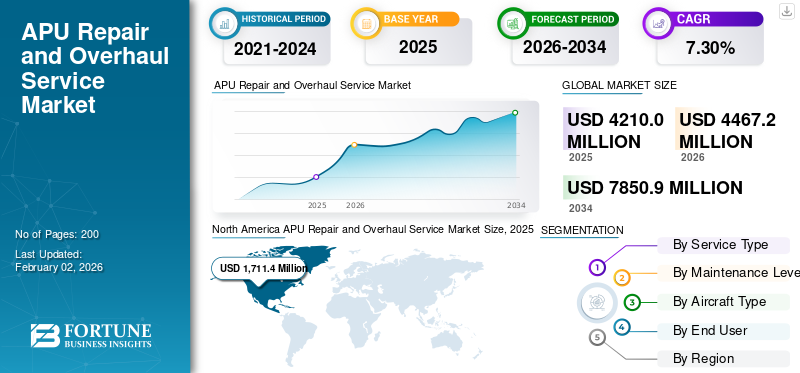

Die weltweite Marktgröße für APU-Reparatur- und Überholungsdienste wurde im Jahr 2025 auf 4210,0 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 4467,2 Millionen US-Dollar im Jahr 2026 auf 7850,9 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,30 % aufweisen. Nordamerika dominierte den globalen APU-Reparatur- und Überholungsdienstleistungsmarkt mit einem Marktanteil von 40,65 % im Jahr 2025.

Die APU-Reparatur und -Überholung umfasst das Zerlegen, Überprüfen, Reparieren oder Ersetzen von Komponenten wie z. B. Teilen mit begrenzter Lebensdauer sowie das Testen kleiner TeileGasturbineMotoren, um sie wieder auf OEM-Standards zu bringen, oft in festgelegten Intervallen, die auf Flugstunden oder Zyklen basieren. Diese Einheiten, typischerweise in Flugzeugheckkegeln, liefern Bordstrom und Luft für die Klimaanlage, den Triebwerksstart und die Notstromversorgung während des Fluges ohne Bodenausrüstung. Sie unterstützen kommerzielle, militärische Luftfahrt- und Geschäftsflugzeuge für den autonomen Betrieb.

Zu den wichtigsten Akteuren im Bereich APU-Wartung, -Reparatur und -Überholung (MRO) gehören Lufthansa Technik, Honeywell International Inc. und andere, die globale Geschäfte betreiben, die Tests, Reparaturen und Leasing für mehrere APU-Typen anbieten. Die Hauptakteure bieten außerdem langfristige APU-Wartungsservicepläne und flottenweite Unterstützung für Fluggesellschaften wie Air India an, um die Zuverlässigkeit zu verbessern und das Kostenrisiko zu reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für APU-Reparatur- und Überholungsdienste

Die Integration von Digital Twin und KI ist der neueste Markttrend

Die Integration vonDigitale Zwillingeund KI stellt einen wichtigen Trend in der APU-Reparatur- und Überholungsbranche dar und erstellt virtuelle Nachbildungen von Einheiten, die mithilfe von Sensordaten zu Vibration, Temperatur und Kraftstoffdurchfluss die Leistung in Echtzeit widerspiegeln. Diese Modelle ermöglichen vorausschauende Analysen, um Ausfälle vorherzusagen, Inspektionsintervalle zu optimieren und Reparaturen vor der physischen Demontage zu simulieren, wodurch Ausfallzeiten für Fluggesellschaften reduziert werden. KI-Algorithmen verarbeiten historische Flugdaten zusammen mit Live-Eingaben, um Anomalien an Turbinenschaufeln oder Generatoren frühzeitig zu erkennen und so eine zustandsbasierte Wartung nach festgelegten Zeitplänen zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Steigender globaler Flugverkehr und Flottenausbau treiben das Marktwachstum voran

Der zunehmende weltweite Flugverkehr intensiviert die Flugzeugauslastung und beschleunigt den APU-Verschleiß durch häufige Triebwerksstarts und Hochtaktbetriebe, was häufigere Reparatur- und Überholungszyklen erforderlich macht, um die Zuverlässigkeit aufrechtzuerhalten. Durch die Flottenerweiterung, die durch die Erholung nach der Pandemie und die Auslieferung neuer Flugzeuge vorangetrieben wird, werden zusätzliche Einheiten eingeführt, die planmäßige Wartung, Erstinspektionen und den Austausch von Komponenten erfordern. Billigflieger und Frachtbetreiber legen Wert auf die APU-Verfügbarkeit, um die Einhaltung der ETOPS-Standards (Extended-Range Twin-Engine Operational Performance Standards) und die betriebliche Effizienz zu gewährleisten, während alternde Flotten in Sekundärmärkten intensive Überholungen erfordern.

MARKTBEGRENZUNGEN

Strenge Einhaltung gesetzlicher Vorschriften zur Eindämmung des Marktwachstums

Die strikte Einhaltung gesetzlicher Vorschriften hemmt das Wachstum des Marktes für APU-Reparatur- und Überholungsdienste, indem sie strenge Inspektionsvorschriften, Zertifizierungsstandards und kontinuierliche Lufttüchtigkeitsanforderungen gemäß den FAA- und EASA-Vorschriften auferlegt, die umfangreiche Dokumentation und qualifiziertes Personal erfordern. Betreiber müssen sich an die ETOPS-Protokolle halten, um APU-Leistungsmetriken wie Ölverbrauch und Vibrationen zu überwachen, was zu häufigen Werkstattbesuchen führt, die die Ressourcen belasten. Verstärkte Sicherheitsmaßnahmen nach Vorfällen erfordern erweiterte Schulungen und Audits, was die Kosten in die Höhe treibt und die Genehmigung von Reparaturen verzögert.

MARKTCHANCEN

Ausbau der städtischen Luftmobilität, um Marktchancen zu bieten

Da immer mehr elektrische Flugzeuge zum vertikalen Starten und Landen (eVTOL) eingesetzt werden, um die städtische Überlastung zu verringern, besteht ein wachsender Bedarf an einer zuverlässigen Stromquelle. Diese Plattformen erfordern leichte, hybridelektrische APUs oder Antriebssysteme, die für häufige Kurzflüge optimiert sind, was den Bedarf an spezieller Wartung, batterieintegrierten Überholungen und einer schnellen MRO-Abwicklung erhöht. Darüber hinaus liefern APUs lebenswichtige Energie für Systeme (wie Klimaanlage, Beleuchtung usw.).Avionik), was für schnelle Umschlagszeiten in überfüllten städtischen vertikalen Häfen erforderlich ist und die Nachfrage nach zuverlässigen APU-Reparatur- und Überholungsdiensten erhöht.

HERAUSFORDERUNGEN DES MARKTES

Fachkräftemangel kann das Marktwachstum behindern

Der Mangel an Fachkräften dürfte das Marktwachstum behindern, da die Verfügbarkeit zertifizierter Techniker, die sich mit der Demontage von Turbinen, Vibrationsanalysen und Hybrid-Elektro-Diagnose auskennen, eingeschränkt wird. Darüber hinaus erfordert die spezielle Ausbildung für sich entwickelnde APU-Architekturen im Falle elektrischer Flugzeugsysteme eine längere Ausbildung in konkurrierenden Branchen. Aus diesem Grund haben Anbieter Schwierigkeiten, ihre Kapazitäten zu skalieren, was dazu führt, dass sie sich auf ausgelagerte Arbeitskräfte oder Automatisierungspiloten verlassen, was eine Herausforderung für das Marktwachstum darstellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Servicetyp

Steigende regulatorische Auflagen treiben die Dominanz des Überholungssegments voran

Auf der Grundlage der Segmentierung nach Dienstleistungstyp wird der Markt in Reparatur,

Überholung, Inspektion und Diagnose, Prüfung und Zertifizierung, Modifikationen und Konformität sowie Supportdienste.

Das Überholungssegment dominierte im Jahr 2025 den weltweiten Marktanteil bei APU-Reparatur- und Überholungsdiensten. Das Segmentwachstum wird in erster Linie durch regulatorische Anforderungen verschiedener Luftfahrtaufsichtsbehörden wie FAA, EASA und andere vorangetrieben.

Das Reparatursegment dürfte im Analysezeitraum mit der höchsten CAGR von 7,44 % wachsen.

Nach Wartungsstufe

Komplexe Wartungszyklen für das Tanklager-/Heavy-Shop-Besuchssegment

Hinsichtlich des Wartungsniveaus wird der Markt in Linienwartung (On-Wing), Zwischen-/Komponentenwerkstatt und Depot-/Schwerwerkstattwartung eingeteilt.

Das Segment „Depot/Heavy Shop Visit“ eroberte im Jahr 2025 den größten Marktanteil. Die APU-Wartung ist kompliziert, spezialisiert und stark reguliert und erfordert erhebliche, tiefgreifende Arbeit in spezialisierten Einrichtungen. Diese Komplexität der Wartungszyklen ist ein Schlüsselfaktor für das Segmentwachstum.

Es wird erwartet, dass das Zwischen-/Komponenten-Shop-Segment im Prognosezeitraum mit der höchsten CAGR von 7,56 % wachsen wird.

Nach Flugzeugtyp

Narrow-Body-Segment wird angesichts der größten Verkehrsflugzeugflotte erweitert

Je nach Flugzeugtyp ist der Markt in Narrow-Body-, Wide-Body- und Wide-Body-Flugzeugtypen unterteilt.Regionaljets, und andere.

Das Narrow-Body-Segment hatte im Jahr 2025 einen dominanten Anteil am Weltmarkt. Der Großteil der weltweiten Verkehrsflugzeugflotte besteht aus Narrow-Body-Modellen. Die APU-Wartung gehört zu den MRO-Dienstleistungen, die aufgrund der großen Anzahl dieser Flugzeuge im Einsatz stärker nachgefragt werden.

Das Großraumsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,43 % florieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das Segment der Fluggesellschaften dominiert den Markt aufgrund der Notwendigkeit, die Flugzeugauslastung zu maximieren

Nach Endverbraucher wird der Markt in Fluggesellschaften, Leasinggesellschaften, Betreiber von Geschäftsflugzeugen und staatliche Betreiber eingeteilt.

Das Segment der Fluggesellschaften hatte im Jahr 2025 einen dominierenden Marktanteil. Die Fluggesellschaften legen großen Wert auf die Maximierung der Flugzeugverfügbarkeit und -auslastung. Sie haben die direkte Kontrolle über Wartungspläne oder arbeiten eng mit MRO-Anbietern zusammen, was eine zeitnahe APU-Wartung und kürzere Bodenzeiten der Flugzeuge ermöglicht.

Das Segment der Leasinggesellschaften wird im Prognosezeitraum mit 7,84 % die höchste Wachstumsrate verzeichnen.

Regionaler Ausblick auf den Markt für APU-Reparatur- und Überholungsdienste

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America APU Repair and Overhaul Service Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 1579,5 Millionen US-Dollar und übernahm auch im Jahr 2025 den führenden Anteil mit einem Wert von 1711,4 Millionen US-Dollar. Der Markt für APU-Reparatur- und Überholungsdienste in Nordamerika wächst aufgrund seiner riesigen kommerziellen und militärischen Flotten, seiner starken Produktion und seiner bedeutenden OEM-Präsenz wie Honeywell, Pratt & Whitney und anderen. Der US-Markt wird voraussichtlich wachsen, angetrieben durch die Modernisierung der Flotte, die längere Lebensdauer ausgereifter Flugzeuge und die steigende Nachfrage nach effizienter Instandhaltung. Im Jahr 2026 wird der US-Markt schätzungsweise 1107,8 Millionen US-Dollar erreichen.

Europa und Asien-Pazifik

Es wird erwartet, dass Regionen wie Europa und der asiatisch-pazifische Raum in den kommenden Jahren ein deutliches Marktwachstum verzeichnen werden. Im Analysezeitraum wird der asiatisch-pazifische Markt voraussichtlich eine jährliche Wachstumsrate von 7,82 % verzeichnen, was die höchste aller Regionen ist. Der regionale Markt wächst aufgrund erhöhter Investitionen in die MRO-Infrastruktur, wachsender Flotten (insbesondere in China und Indien), steigender Nachfrage nach Flugreisen und einem strategischen Schwerpunkt auf digitaler/vorausschauender Wartung. Aufgrund dieser Faktoren wird erwartet, dass China im Jahr 2026 einen Wert von 527,8 Millionen US-Dollar, Japan einen Wert von 213,8 Millionen US-Dollar und Indien einen Wert von 367,9 Millionen US-Dollar verzeichnen wird.

Nach dem asiatisch-pazifischen Raum wird der europäische Markt für APU-Reparatur- und Überholungsdienstleistungen im Jahr 2026 schätzungsweise einen Wert von 991,8 Millionen US-Dollar erreichen. Das regionale Wachstum wird durch erhöhten Flugverkehr, Flottenwachstum, strenge EU-Nachhaltigkeitsvorschriften (wie Flight Path 2050) und technologische Fortschritte vorangetriebendigitale MROund emissionsarme Lösungen. In der Region werden Großbritannien und Deutschland im Jahr 2026 schätzungsweise jeweils 347,8 Millionen US-Dollar und 274,2 Millionen US-Dollar erreichen.

Rest der Welt

Im Rest der Welt würden die Regionen Naher Osten sowie Afrika und Lateinamerika im Prognosezeitraum moderat wachsen. Im Jahr 2026 wird der Markt für APU-Reparatur- und Überholungsdienstleistungen im Nahen Osten und in Afrika voraussichtlich einen Wert von 181,0 Millionen US-Dollar erreichen. Lateinamerika soll im Jahr 2026 einen Wert von 105,6 Millionen US-Dollar aufweisen. Das Wachstum wird unter anderem durch strategische Partnerschaften, Flottenerweiterungen und Flugzeugmodernisierungsprogramme vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Führende Akteure legen Wert auf vorausschauende Wartung und autorisierte Reparaturen, um sich einen Wettbewerbsvorteil zu sichern

Auf dem APU-Reparatur- und Überholungsdienstleistungsmarkt gibt es dominierende Akteure wie StandardAero, Lufthansa Technik, Honeywell Aerospace, Tag Aero und Safran. Diese Hauptakteure konzentrieren sich auf autorisierte Reparaturen,vorausschauende Wartungund Hybrid-Elektro-Upgrades, um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen. Jüngste strategische Partnerschaften und Akquisitionen haben dazu beigetragen, die globalen Shop-Funktionen und die Integration digitaler Zwillinge zu verbessern. Darüber hinaus erhöht die Ausweitung militärischer Wartungsverträge neben der Modernisierung der kommerziellen Flotte die Servicezuverlässigkeit. Darüber hinaus legen Branchenführer Wert auf Feldreparaturen und die Widerstandsfähigkeit der Lieferkette, wobei die starke Dynamik in Nordamerika und Europa durch Flottenwachstum, Verteidigungsprogramme und die Einhaltung gesetzlicher Vorschriften getrieben wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR APU-REPARATUR- UND ÜBERHOLUNGSDIENSTLEISTUNGEN IM PROFIL

- Honeywell Aerospace Technologies(UNS.)

- Pratt & Whitney(Kanada)

- Safran(Frankreich)

- Lufthansa Technik(Deutschland)

- EPCOR (AFI KLM E&M) (Niederlande)

- TurbineAero (USA)

- TAT-Technologien(Israel)

- StandardAero (USA)

- Delta TechOps (USA)

- AMECO (Aircraft Maintenance & Engineering Corporation) (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Austrian Airlines und Lufthansa Airlines haben einen 14-jährigen Wartungs- und Supportvertrag mit Pratt & Whitney Canada unterzeichnet. Die Vereinbarung umfasst die 41 APS5000 APUs (Auxiliary Power Units) der gemeinsamen Boeing 787-Flugzeugflotte der beiden Fluggesellschaften.

- August 2025:Ein Vertrag über MRO-Dienstleistungen für die GTCP331-500 APU (Auxiliary Power Unit), die auf der B777-Plattform (Boeing 777) eingesetzt wird, wurde von TAT Technologies Ltd. mit einem internationalen kommerziellen Luftfahrtunternehmen unterzeichnet. Der Dreijahresvertrag hat einen Umsatz von rund 12 Millionen US-Dollar bzw. durchschnittlich 4 Millionen US-Dollar pro Jahr.

- Juni 2025:Honeywell und Vietjet Air haben einen Fünfjahresvertrag über die Wartung der 331-350 Auxiliary Power Units (APUs) von Honeywell in der Airbus A330-Flotte von Vietjet unterzeichnet.

- Februar 2025:Lufthansa Technik und Eastern Airlines Technic (EASTEC), eine Tochtergesellschaft von China Eastern Airlines, haben einen 12-jährigen exklusiven Wartungsdienstleistungsvertrag unterzeichnet. Der Vertrag umfasst technische Hilfe für alle Hilfstriebwerke (APUs) der Airbus A350-Flotte von China Eastern Airlines.

- November 2024:Honeywell hat Qatar Airways als offiziellen Lieferanten für Wartung, Reparatur und Überholung (MRO) für die Auxiliary Power Units (APUs) des Airbus A350 ausgewählt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,30 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Servicetyp, Wartungsniveau, Flugzeugtyp, Endbenutzer und Region |

|

Von Servicetyp |

· Reparatur · Überholung · Inspektion und Diagnose · Prüfung und Zertifizierung · Änderungen und Konformität · Supportdienste |

|

Von Wartungsstufe |

· Linienwartung (On-Wing) · Zwischen-/Komponentenladen · Depot-/Großladenbesuch |

|

Nach Flugzeugtyp |

· Schmaler Körper · Wide Body · Regionaljets · Andere |

|

Vom Endbenutzer |

· Fluggesellschaften · Leasingunternehmen · Geschäftsflugzeugbetreiber · Regierungsbetreiber |

|

Nach Geographie |

· Nordamerika (nach Servicetyp, Wartungsniveau, Flugzeugtyp, Endbenutzer und Land) o USA (Flugzeugtyp) o Kanada (Flugzeugtyp) · Europa (nach Servicetyp, Wartungsniveau, Flugzeugtyp, Endbenutzer und Land/Subregion) o Vereinigtes Königreich (Flugzeugtyp) o Deutschland (Flugzeugtyp) o Frankreich (Flugzeugtyp) o Russland (Flugzeugtyp) o Restliches Europa (Flugzeugtyp) · Asien-Pazifik (nach Servicetyp, Wartungsniveau, Flugzeugtyp, Endbenutzer und Land/Subregion) o China (Flugzeugtyp) o Japan (Flugzeugtyp) o Indien (Flugzeugtyp) o Südkorea (Flugzeugtyp) o Rest des asiatisch-pazifischen Raums (Flugzeugtyp) · Rest der Welt (nach Servicetyp, Wartungsniveau, Flugzeugtyp, Endbenutzer und Land/Subregion) o Naher Osten und Afrika (Flugzeugtyp) o Lateinamerika (Flugzeugtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4210,0 Millionen US-Dollar und soll bis 2034 7850,9 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1711,4 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,30 % aufweisen wird.

Das Überholungssegment dominierte im Jahr 2025 den Markt nach Dienstleistungstyp.

Der zunehmende weltweite Flugverkehr und die Flottenerweiterung sind Schlüsselfaktoren für das Marktwachstum.

StandardAero, Lufthansa Technik, Honeywell Aerospace, Tag Aero und Safran sind einige der wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf