Autonome BVLOS-Drohnen: Marktgröße, Anteil und Branchenanalyse, nach Plattformtyp (Starrflügler, Drehflügel und Hybrid-VTOL), nach Reichweitenklasse (Kurzstrecken (150 km)), nach Antriebstyp (batterieelektrisch, hybridelektrisch, kraftstoffbetrieben/ICE und Wasserstoff-Brennstoffzelle), nach Anwendung (Inspektion und Überwachung, Vermessung und Kartierung, Landwirtschaft, Fracht- und medizinische Versorgung, ISR/Aufklärung im Verteidigungsbereich usw.) Andere), nach Endbenutzern (kommerzielle Unternehmen, zivile Regierungs- und öffentliche Sicherheitsbehörden sowie Verteidigungs- und Militärbe

Marktgröße und Zukunftsaussichten für autonome BVLOS-Drohnen

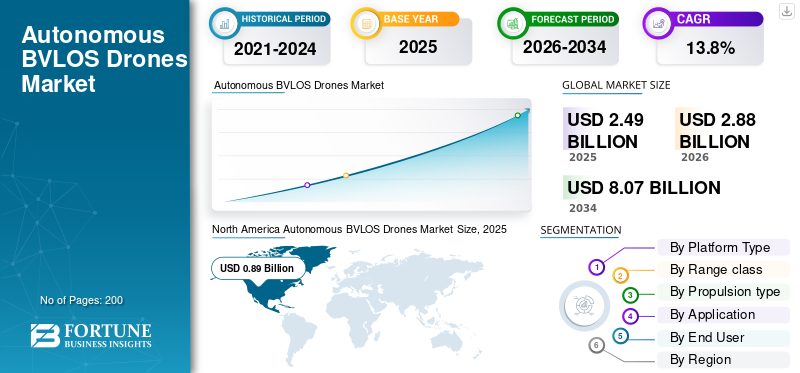

Die Marktgröße für autonome BVLOS-Drohnen wurde im Jahr 2025 auf 2,49 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,88 Milliarden US-Dollar im Jahr 2026 auf 8,07 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,8 % aufweist.Nordamerika dominierte den Markt für autonome BVLOS-Drohnen mit einem Marktanteil von 35,74 % im Jahr 2025.

Der weltweite Markt für autonome BVLOS-Drohnen umfasst Drohnen, die BVLOS-Missionen (Beyond Visual Line of Sight) durchführen können und dabei die Autonomie an Bord für Navigation, Erfassung, Routenausführung und Missionsmanagement mit begrenztem menschlichen Input nutzen. Im Vergleich zu visuellen Sichtlinienoperationen sind diese Systeme für breitere, effizientere BVLOS-Drohnenoperationen in den Bereichen Infrastrukturinspektionen, Umweltüberwachung, Ernteüberwachung, Präzisionslandwirtschaft, Logistik, öffentliche Sicherheit und Verteidigungsanwendungen konzipiert. Der Markt wird durch die steigende Nachfrage nach autonomen BVLOS-Drohnensystemen, Verbesserungen der BVLOS-Fähigkeiten und regulatorische Veränderungen unter der Führung der Federal Aviation Administration (FAA) und der Flugsicherheitsagentur der Europäischen Union angetrieben.

Wichtige Akteure verlagern den Markt von Pilotprogrammen hin zu wiederholbaren Operationen. Unternehmen wie Wing, Zipline und Amazon Prime Air treiben die kommerzielle Einführung voran, indem sie den lieferungsorientierten BVLOS-Drohnenbetrieb ausweiten. Gleichzeitig stärkt AeroVironment weiterhin die Verteidigungs- und Überwachungsseite der globalen autonomen BVLOS-Drohnenindustrie. Diese Unternehmen treiben den Markt durch Netzwerkerweiterung, Flugzeug-Upgrades, bessere Autonomie und reale Einsätze voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für autonome BVLOS-Drohnen

Übergang von Pilotprogrammen zu skalierbaren kommerziellen BVLOS-Operationen

Ein wichtiger Trend auf dem Weltmarkt ist die Verlagerung von isolierten Demonstrationen hin zu wiederholbaren, umsatzgestützten BVLOS-Drohneneinsätzen in großem Maßstab. Frühere Marktaktivitäten konzentrierten sich stark auf Versuche, technische Validierung und behördliche Ausnahmen. Dennoch bewegt sich der Markt nun in Richtung einer strukturierten Bereitstellung bei Lieferungen, Infrastrukturinspektionen, Umweltüberwachung und anderen datenintensiven Anwendungsfällen. Dies verändert die Diskussion über die Marktgröße von BVLOS-Drohnen vom Technologiepotenzial hin zu Betriebsökonomie, Netzwerkdichte und Servicezuverlässigkeit.

- Im Januar 2026 kündigte Wing an, die Drohnenlieferung mit Walmart auf 150 weitere Geschäfte in den wichtigsten US-Märkten auszuweiten, wobei der Zugang für mehr als 40 Millionen Menschen geplant sei.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Regulatorische Normalisierung des BVLOS-Betriebstreibt das Marktwachstum voran

Ein Haupttreiber des Marktwachstums für autonome BVLOS-Drohnen ist die Verlagerung von Einzelfallgenehmigungen hin zu klareren Betriebsregeln für routinemäßige BVLOS-Drohneneinsätze. Der Markt kann nicht allein durch Technologie skalieren, er braucht formale Wege, die es den Betreibern ermöglichen, Drohnen außerhalb der Sichtlinie für Lieferungen, Infrastrukturinspektionen, Präzisionslandwirtschaft, Umweltüberwachung und andere kommerzielle Missionen mit besserer Vorhersehbarkeit einzusetzen. Die Federal Aviation Administration (FAA) hat ihren BVLOS-Vorschlag bereits auf die sichere Normalisierung dieser Operationen ausgerichtet, während die Agentur der Europäischen Union für Flugsicherheit die BVLOS-Aktivitäten weiterhin über die spezifische Kategorie unterstützt, einschließlich STS-02 für bestimmte BVLOS-Operationen. Wenn diese Frameworks ausgereift sind, verbessern sie direkt das Vertrauen in die Bereitstellung, verringern regulatorische Reibungsverluste und unterstützen ein breiteres Marktwachstum im Prognosezeitraum.

- Im August 2025 stellte die FAA ihre vorgeschlagene BVLOS-Regel vor, um den Drohnenbetrieb außerhalb der Sichtlinie sicher zu normalisieren, mit Anforderungen zu Betrieb, Flugzeugherstellung, Trennung von anderen Flugzeugen, Betriebsgenehmigungen, Sicherheit und Aufzeichnungen.

MARKTBEGRENZUNGEN

Die Komplexität der Regulierung und die Anforderungen an die Luftraumintegration bremsen weiterhin das Marktwachstum

Ein großes Hemmnis auf dem Markt besteht darin, dass die Skalierung des BVLOS-Drohnenbetriebs immer noch von komplexen Genehmigungs-, Risikobewertungs- und Compliance-Prozessen abhängt und nicht von einer vollständig harmonisierten Betriebsumgebung. Selbst wenn die Technologie bereit ist, müssen Betreiber noch die Sicherheit für Flüge außerhalb der Sichtlinie nachweisen, einschließlich der Trennung von anderen Flugzeugen, der Betriebskontrolle und der missionsspezifischen Risikominderung. Dies verlangsamt den Einsatz bei Infrastrukturinspektionen, Umweltüberwachung, Präzisionslandwirtschaft und anderen kommerziellen Anwendungen, insbesondere wenn Unternehmen in großem Maßstab expandieren möchten.

MARKTCHANCEN

Der Ausbau autonomer Liefer- und Remote-Logistiknetzwerke schafft eine große Marktchance

Der Ausbau von Liefer- und Remote-Logistiknetzwerken, die häufige, wiederholbare Flüge außerhalb der Sichtlinie erfordern, ist eine spürbare Chance auf dem Markt. Dadurch verlagert sich der Markt von der einmaligen Beschaffung von Drohnen hin zu regulären BVLOS-Drohneneinsätzen im Gesundheitswesen, im Einzelhandel, in der Industrieversorgung und im zeitkritischen Vertrieb. Da die Betreiber eine schnellere Abwicklung, geringere Reibungsverluste bei der Lieferung und eine größere Servicereichweite in großem Maßstab anstreben, wird erwartet, dass die Nachfrage nach autonomen BVLOS-Drohnensystemen steigen wird. Dies führt zu einem starken Wachstumspotenzial für die globale Branche der autonomen BVLOS-Drohnen, insbesondere in Gebieten, in denen die Zustellung auf der letzten Meile und der Zugang zu abgelegenen Gebieten mit herkömmlichen Transportmitteln schwierig zu bedienen sind.

HERAUSFORDERUNGEN DES MARKTES

Zuverlässige Detect-and-Avoid- und Command-and-Control-Leistungen behindern das Marktwachstum

Eine große Herausforderung auf dem Markt besteht darin, zu beweisen, dass Drohnentechnologie mit zuverlässigen Befehls- und Kontrollverbindungen, sicherer Trennungslogik und zuverlässiger Erkennungs- und Vermeidungsleistung in realen Betriebsumgebungen außerhalb der Sichtlinie eingesetzt werden kann. Die kommerzielle Nachfrage mag steigen, aber der Einsatz von BVLOS-Drohnen kann nicht skaliert werden, da Flugzeuge andere Luftraumnutzer noch nicht konsistent identifizieren, einen Sicherheitsabstand einhalten oder in gemischten oder weniger kontrollierten Lufträumen angemessen reagieren können. Diese Herausforderung wirkt sich direkt auf die Einführung von Drohnen für Infrastrukturinspektionen, Umweltüberwachung, Logistik und andere Großmissionen aus, da die Sicherheitsleistung nachgewiesen werden muss. Das BVLOS NPRM 2025 der FAA spiegelt dies wider, indem es den zukünftigen Rahmen rund um die UAS-Integration, Dienste von Drittanbietern wie UTM und betriebliche Anforderungen für eine sichere Routinenutzung aufbaut.

Auswirkungen des aktuellen Krieges

Anhaltende Konflikte beschleunigen die Nachfrage nach Verteidigungsgütern und stärken die Marktaussichten

Der anhaltende Krieg zwischen Russland und der Ukraine und die Instabilität im Nahen Osten wirken sich positiv auf den Markt aus, insbesondere auf die Verteidigungs- und VerteidigungsbrancheSicherheitSeite. Diese Konflikte haben dazu geführt, dass Drohnen weiter an vorderster Front in den Bereichen ISR, Grenzüberwachung, Truppenschutz und taktische Logistik eingesetzt werden, was die Nachfrage nach Systemen erhöht, die außerhalb der Sichtlinie mit größerer Autonomie, verbesserter Sensorik und längerer Missionsdauer operieren können. Diese Konflikte erhöhen nicht nur die Beschaffung von Luftfahrzeugen, sondern steigern auch die Nachfrage nach Nutzlasten, Software, Kommunikationsverbindungen und Missionssystemen im Zusammenhang mit BVLOS-Drohnenoperationen. Es unterstützt auch Europa und den Nahen Osten als strategisch wichtigere Regionen in der globalen autonomen BVLOS-Drohnenindustrie.

- Im April 2025 berichtete SIPRI, dass die weltweiten Militärausgaben im Jahr 2024 2,718 Billionen US-Dollar erreichten, was einem Anstieg von 9,4 % gegenüber dem Vorjahr entspricht, wobei die Ausgaben in Europa um 17 % und im Nahen Osten um 15 % stiegen. SIPRI hat diese Steigerungen eindeutig mit dem Russland-Ukraine-Krieg und den zunehmenden regionalen Spannungen in Verbindung gebracht, was dies zu einem starken Marktstützungspunkt für eine höhere verteidigungsgetriebene Nachfrage im autonomen BVLOS-Drohnenbereich macht.

Segmentierungsanalyse

Nach Plattformtyp

Das Drehflügelsegment dominierte den Markt aufgrund der Flexibilität beim Vertikalstart und der Einsatzvielfalt

Nach Plattformtyp wird der Markt in Starrflügel-, Drehflügel- und Hybrid-VTOL kategorisiert.

Drehflügelplattformen dominierten im Jahr 2025 den Marktanteil autonomer BVLOS-Drohnen, da sie einfacher von begrenzten Standorten aus eingesetzt werden können, zur detaillierten Datenerfassung schweben können und sich gut für wiederholbare BVLOS-Drohneneinsätze wie Infrastrukturinspektionen, Vermessungen, öffentliche Sicherheit und Sicherheitsüberwachung eignen. Der von der FAA vorgeschlagene BVLOS-Rahmen zielt auf routinemäßige, skalierbare Operationen ab, darunter Paketzustellung, Landwirtschaft, Luftvermessung und Missionen von zivilgesellschaftlichem Interesse. Dieses Betriebskonzept bevorzugt weiterhin Drehflügelsysteme, bei denen kontrollierter Start, Landung und stationäre Beobachtung von entscheidender Bedeutung sind.

- Im März 2024 brachte DJI das DJI Dock 2 mit der Matrice 3D/3TD-Plattform auf den Markt und sagte, dass automatisierte Flugmissionen durch cloudbasierte Abläufe für Vermessungen, Inspektionen,Vermögensverwaltung, und Sicherheit.

Das Hybrid-VTOL-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,5 % wachsen.

Nach Bereichsklasse

Das Kurzstreckensegment (< 25 km) dominiert den Markt aufgrund der hohen Einsatzflexibilität und der guten Eignung für lokalisierte kommerzielle Missionen

Anhand der Reichweitenklasse wird der Markt in Kurzstrecken (< 25 km), Mittelstrecken (25 km bis 150 km) und Langstrecken (>150 km) eingeteilt.

Das Kurzstreckensegment (< 25 km) dominierte den Markt im Jahr 2025, da sich die meisten aktuellen BVLOS-Drohneneinsätze eher auf lokalisierte, wiederholbare Missionen als auf Langstreckenflüge konzentrieren. Dieses Reichweitenband ist am praktischsten für Infrastrukturinspektionen, Versorgungskontrollen, Standortsicherheit, öffentliche Sicherheitsmaßnahmen, Präzisionslandwirtschaft und Kurzstreckenlieferungen, bei denen Bediener häufige Manöver, kontrollierte Starts und Landungen und eine gleichmäßige Wende statt maximaler Ausdauer benötigen. Es passt gut zum Rahmenwerk der Regulierungsbehörden für Routineabläufe; Beispielsweise basiert der BVLOS-Vorschlag der FAA auf skalierbaren Missionen in geringer Höhe wie Paketzustellung, Landwirtschaft, Luftvermessung und Nutzung im öffentlichen Interesse, was natürlich eine stärkere kurzfristige Nachfrage nach Systemen mit kurzer Reichweite begünstigt.

Der Langstreckenbereich (>150 km) wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,1 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebsart

Batterieelektrisches Segment dominiert den Markt Aufgrund der geringeren Betriebskomplexität und der guten Eignung für kommerzielle Hochfrequenzmissionen

Nach Antriebsart ist der Markt in batterieelektrische, hybridelektrische, kraftstoffbetriebene/ICE- und Wasserstoff-Brennstoffzellen-Antriebe unterteilt.

Das batterieelektrische Segment hielt im Jahr 2025 den größten globalen Marktanteil, da sich die meisten aktuellen BVLOS-Drohneneinsätze auf Missionen mit kurzer bis mittlerer Reichweite konzentrieren, bei denen die einfache Integration des Antriebssystems, geringerer Wartungsaufwand und einfacher Einsatz wichtiger sind als maximale Ausdauer.Batterie-Elektrische Systeme eignen sich gut für Infrastrukturinspektionen, Umweltüberwachung, Vermessung, öffentliche Sicherheit und Präzisionslandwirtschaft. Bei diesen Anwendungen benötigen Betreiber wiederholbare Flüge, schnelle Abfertigungszeiten und vorhersehbare Betriebskosten.

Das Segment der Wasserstoff-Brennstoffzellen ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,4 % wachsen.

Auf Antrag

Das Segment Inspektion und Überwachung ist aufgrund der wiederkehrenden Unternehmensnachfrage und der starken Eignung für datengesteuerte Feldeinsätze marktführend

Je nach Anwendung ist der Markt in Inspektion und Überwachung, Vermessung und Kartierung, Landwirtschaft, Fracht und medizinische Versorgung, Verteidigungs-ISR/Aufklärung und andere unterteilt.

Das Inspektions- und Überwachungssegment dominierte im Jahr 2025 den globalen Markt, da es sich um den praktischsten und wiederholbarsten Anwendungsfall für Flüge handelt, die außerhalb der Sichtlinie durchgeführt werden. Versorgungsunternehmen, Energiebetreiber, Transportnetze, Industriestandorte und Eigentümer kritischer Infrastrukturen nutzen zunehmend BVLOS-Drohnen, um Anlagen in größeren Gebieten häufiger, mit weniger manuellem Aufwand und konsistenterer Datenerfassung zu inspizieren. Im Vergleich zu vielen anderen Anwendungen lösen Inspektionsmissionen ein klares betriebliches Problem, wie z. B. die Verkürzung der Inspektionszeit, die Verbesserung der Arbeitssicherheit und die Ermöglichung einer kontinuierlichen Anlagentransparenz. Damit ist dieses Segment kurzfristig der stärkste Umsatzträger auf dem Weltmarkt.

Fracht- und medizinische Lieferungen sind das am schnellsten wachsende Segment auf dem Markt und werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,6 % wachsen.

Vom Endbenutzer

Das Segment der kommerziellen Unternehmen dominierte den Markt aufgrund wiederkehrender geschäftlicher Anwendungsfälle und eines klareren kommerziellen Skalierungspotenzials

Basierend auf dem Endverbraucher ist der Markt in kommerzielle Unternehmen, zivile Regierungs- und öffentliche Sicherheitsbehörden sowie Verteidigungs- und Militäranwender unterteilt.

Das Segment der Handelsunternehmen hatte im Jahr 2025 den größten globalen Marktanteil, da private Betreiber die Möglichkeit haben, routinemäßige BVLOS-Drohneneinsätze in den Bereichen Infrastrukturinspektionen, Luftvermessung, Anlagenüberwachung, Logistik und Präzisionslandwirtschaft zu monetarisieren. Im Gegensatz zu vielen Einsätzen im öffentlichen Sektor, die sich langsam durch Budget- und Beschaffungszyklen bewegen, nutzen kommerzielle Nutzer BVLOS-Systeme, um die Zeit vor Ort zu verkürzen, die Datenerfassung zu verbessern und Abläufe im großen Maßstab mit größerer Kosteneffizienz durchzuführen. Die Federal Aviation Administration (FAA) hat außerdem den künftigen routinemäßigen BVLOS-Einsatz direkt mit Anwendungen wie Paketzustellung, Landwirtschaft und Luftvermessung verknüpft, was unterstreicht, dass kommerzielle Unternehmen weiterhin die führende Endnutzergruppe auf dem Weltmarkt bleiben.

Das Segment der Verteidigungs- und Militäranwender wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,2 % verzeichnen.

Regionaler Ausblick auf den Markt für autonome BVLOS-Drohnen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Autonomous BVLOS Drones Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt aufgrund der fortschrittlichen Regulierungsdynamik und einer großen kommerziellen Einsatzbasis

Nordamerika dominiert den Markt, da es starke regulatorische Fortschritte mit einem kommerziell aktiven Drohnenbetriebsumfeld verbindet. Die Region profitiert von einer starken Basis der US-Drohnenindustrie, einem großen registrierten Unternehmenkommerzielle DrohneFlotte und ein wachsendes Betreiberökosystem, das Drohnen bereits für Infrastrukturinspektionen, Lieferungen, Vermessungen, öffentliche Sicherheit und Präzisionslandwirtschaft einsetzt. Nordamerika bleibt die ausgereifteste Region für die Skalierung des BVLOS-Drohnenbetriebs und führt den Weltmarkt an.

Markt für autonome BVLOS-Drohnen in den USA

Angesichts des starken Beitrags Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 0,82 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,7 % wachsen.

Europa

Europa hielt im Jahr 2025 rund 25,08 % des Weltmarktes, und die Region entwickelt sich auf einem genehmigungsintensiveren Weg als Nordamerika. Die Region profitiert von einer starken Nachfrage in den Bereichen Infrastrukturüberwachung, Grenzüberwachung, öffentliche Sicherheit und verteidigungsbezogene Anwendungen. Gleichzeitig wird die regulatorische Grundlage durch die Agentur der Europäischen Union für Flugsicherheit und ihr spezifisches Kategorienrahmenwerk für Operationen, die außerhalb der offenen Kategorie mit geringem Risiko fallen, gestaltet. Die Einführung von SORA 2.5 im Jahr 2025 verbessert die operativen Rahmenbedingungen für Drohnenmissionen mit höherem Risiko und der starke Anstieg der europäischen Militärausgaben im Jahr 2024.

Markt für autonome BVLOS-Drohnen in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 0,09 Milliarden US-Dollar, was etwa 14,97 % des weltweiten Umsatzes entspricht.

Markt für autonome BVLOS-Drohnen in Russland

Dank seiner aggressiven Positionierung und seines Testprogramms liegt Russland im unmittelbaren regionalen Wettbewerb an der Spitze, sodass der russische Markt im Jahr 2025 etwa 0,15 Milliarden US-Dollar groß sein wird, was etwa 24,16 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist eine der wichtigsten Wachstumsregionen auf dem Markt und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 16,2 % wachsen. Das Marktwachstum wird auf eine Mischung aus regulatorischen Fortschritten, kommerziellen Experimenten und einer wachsenden Nachfrage nach Verteidigung und Logistik zurückgeführt. Im Dezember 2022 beispielsweise öffnete Japans Level-4-Regime, das seit dem 5. Dezember 2022 in Kraft ist, die Tür für BVLOS-Flüge über bewohnten Gebieten, vorbehaltlich der erforderlichen Genehmigungen. Dies gibt der Region eine starke Plattform für die Ausweitung der Bereiche Inspektion, Lieferung, Landwirtschaft und Industrieüberwachung. Gleichzeitig prägen Länder wie China, Japan, Indien, Australien und Südkorea den Markt weiterhin auf unterschiedliche Weise.

Markt für autonome BVLOS-Drohnen in China

China erlebt ein schnelles Wachstum, angetrieben durch die KI-Integration für die Navigation und hohe Investitionen inintelligente StadtInfrastruktur und für militärische Anwendungen beträgt der Umsatz im Jahr 2025 etwa 0,21 Milliarden US-Dollar, was etwa 30,74 % des weltweiten Umsatzes entspricht.

Markt für autonome BVLOS-Drohnen in Japan

Der japanische Markt belief sich im Jahr 2025 auf rund 0,11 Milliarden US-Dollar und machte etwa 15,86 % des weltweiten Umsatzes aus.

Rest der Welt

Der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) hält einen vergleichsweise kleineren Marktanteil. Dennoch wird im Prognosezeitraum mit einem jährlichen Wachstum von 13,8 % gerechnet. Lateinamerika wird durch formelle zivile Drohnenrahmen wie das brasilianische ANAC-System unterstützt, während die Seite des Nahen Ostens und Afrikas durch Sicherheitsanforderungen, die Einführung von Drohnen unter staatlicher Führung und echte autonome Logistikeinsätze wie die Erweiterung Ruandas mit Zipline an Dynamik gewinnt. Dieser regionale Block ist immer noch fragmentiert, bietet jedoch eine klare Wachstumsperspektive für Inspektion, Kartierung, Lieferung und verteidigungsbezogene Operationen, da immer mehr Länder von isolierten Genehmigungen zu strukturierten Betriebsumgebungen übergehen.

Markt für autonome BVLOS-Drohnen in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 rund 0,14 Milliarden US-Dollar und machte etwa 51,64 % des weltweiten Umsatzes aus.

Markt für autonome BVLOS-Drohnen im Nahen Osten und Afrika

Aufgrund des Bedarfs an Verteidigung, Öl und Gas sowie Infrastrukturinspektionen lag der Markt im Nahen Osten und in Afrika im Jahr 2025 bei rund 0,13 Milliarden US-Dollar und wird bis 2034 voraussichtlich 0,47 Milliarden US-Dollar erreichen, was etwa 48,36 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Branchenakteure legen Wert auf wiederholbare und skalierbare Abläufe, um ihre Dominanz zu behaupten

Der globale Markt für autonome BVLOS-Drohnen wird von einer Mischung aus Unternehmen für Unternehmensdrohnen, Betreibern von Liefernetzwerken und Akteuren unbemannter Systeme mit Schwerpunkt auf Verteidigung angeführt. DJI bleibt über seine Dock 2- und Matrice 3D/3TD-Plattformen wichtig für Inspektions- und Vermessungsmissionen, während Wing, Zipline und Amazon Prime Air zur Kommerzialisierung der BVLOS-Bereitstellung durch reale Netzwerkerweiterung und nicht durch begrenzte Piloten beitragen. Diese Unternehmen drängen den Markt in Richtung wiederholbarer, skalierter Abläufe in den Bereichen Logistik, Inspektionen und Überwachung.

Auf der Seite der Verteidigungsplattformen sind AeroVironment, Red Cat und Draganfly wichtige Namen. AeroVironment zeichnet sich durch starke Umsätze und Buchungen im Jahr 2025 aus, während Red Cat und Draganfly mit langlebigeren Hybridplattformen expandieren, die sich für Überwachung, Kartierung und Industriemissionen eignen. Insgesamt basiert der Wettbewerb auf diesem Markt nicht mehr nur auf der Flugzeugversorgung, sondern hängt zunehmend von Autonomie, Software, der Umsetzung von Vorschriften und der tatsächlichen Betriebsgröße ab.

LISTE DER WICHTIGSTEN AUTONOMEN BVLOS-DROHNENUNTERNEHMEN IM PROFIL

- Northrop Grumman Corporation (USA)

- AeroVironment, Inc. (USA)

- Wing Aviation LLC (USA)

- Zipline International Inc. (USA)

- Amazon Prime Air / Amazon.com, Inc. (USA)

- Red Cat Holdings, Inc. (USA)

- Skydio, Inc.(UNS.)

- DJI (China)

- Parrot Drones SAS (Frankreich)

- Draganfly Inc. (Kanada)

- ideaForge Technology Limited(Indien)

- Terra Drone Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Die ruandische Regierung unterzeichnete eine Expansionsvereinbarung mit Zipline als ersten Meilenstein im Rahmen der leistungsbezogenen Vergütung von Zipline in Höhe von 150 Millionen US-Dollar vom US-Außenministerium, die auf eine landesweite autonome Logistikabdeckung abzielt.

- Januar 2026:Zipline gab bekannt, dass es die 2-Millionen-Grenze kommerzieller Auslieferungen überschritten, mehr als 600 Millionen US-Dollar eingesammelt hat und seine Aktivitäten auf Houston und Phoenix ausweiten wird.

- August 2025:Die FAA stellte ihre vorgeschlagene Regelung zur Normalisierung des routinemäßigen BVLOS-Drohnenbetriebs vor, die Betriebsanforderungen, Flugzeugherstellung, Trennung von anderen Flugzeugen, Betriebsgenehmigungen, Sicherheit und Aufzeichnungen umfasst.

- Juni 2025:Wing und Walmart kündigten die weltweit größte Ausweitung der Drohnenlieferungen an und planen die Eröffnung von 100 weiteren Walmart-Filialen in den großen US-Metropolen.

- Juni 2025:Die Ondas-Tochter Airobotics sicherte sich von einem großen Verteidigungskunden einen Kaufauftrag über mehrere Einheiten seiner autonomen Drohnenplattform Optimus im Wert von 14,30 Millionen US-Dollar.

- Mai 2024:Amazon sagte, die FAA habe Prime Air zusätzliche Genehmigungen für Flüge außerhalb der Sichtlinie erteilt, was es dem Unternehmen ermöglichte, die Lieferungen von Drohnen auszuweiten und mehr Kunden in den USA zu bedienen.

- März 2024:DJI hat DJI Dock 2 weltweit mit der Matrice 3D/3TD-Plattform eingeführt und es als kostengünstigere automatisierte „Drohnen-in-a-Box“-Lösung für Vermessung, Inspektionen, Anlagenverwaltung und Sicherheitseinsätze positioniert.

- März 2024:Red Cat gab die Vergabe neuer Aufträge in Höhe von 2,50 Millionen US-Dollar von zwei mit der NATO verbündeten Ländern für Teal 2-Drohnensysteme, Schulungen und Zubehör bekannt.

BERICHTSBEREICH

Die globale Marktanalyse für autonome BVLOS-Drohnen bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften sowie Fusionen und Übernahmen. Der Forschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattformtyp

|

|

Nach Bereichsklasse

|

|

|

Nach Antriebsart

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,49 Milliarden US-Dollar und soll bis 2034 8,07 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,89 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 13,8 % aufweisen wird.

Das Drehflügelsegment war nach Plattformtyp Marktführer.

Die regulatorische Normalisierung des BVLOS-Betriebs treibt das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern zählen DJI, AeroVironment, Wing Aviation LLC, Zipline International Inc., Northrop Grumman Corporation und Red Cat Holdings, Inc.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf