Marktgröße, Anteil und Branchenanalyse für autonome Missionsplanungssoftware, nach Plattform (UAVs, UGVs, Unterwasserfahrzeuge, Satellitenmissionssysteme und andere), nach Bereitstellungsmodus (vor Ort, Edge-Deployed-Software und andere), nach Endbenutzer (Verteidigungskräfte, Luft- und Raumfahrt- und Verteidigungs-OEMs, Verteidigungs-F&E-Agenturen, kommerzielle Drohnenbetreiber, Raumfahrtagenturen und andere), nach Anwendung (Überwachungsmissionsplanung, Logistik und Nachschub, und andere), nach Technologie (KI-/ML-basierte Planung, digitaler Zwilling und Simulation, Sensorfusion-fähig un

Marktgröße und Zukunftsaussichten für autonome Missionsplanungssoftware

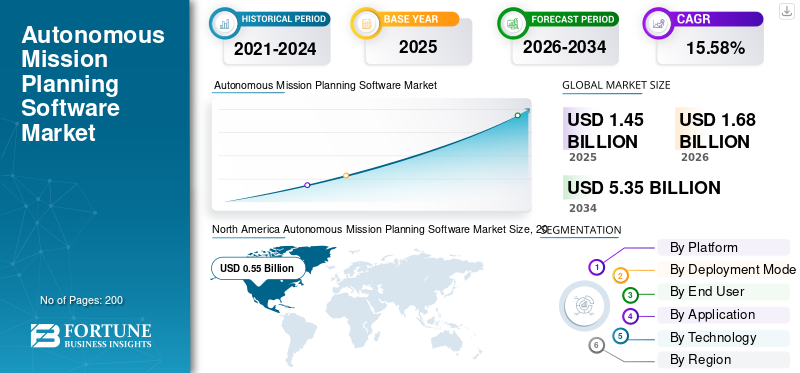

Die globale Marktgröße für autonome Missionsplanungssoftware wurde im Jahr 2025 auf 1,45 Milliarden US-Dollar geschätzt. Der Markt soll von 1,68 Milliarden US-Dollar im Jahr 2026 auf 5,35 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,58 % aufweisen. Nordamerika dominierte den Markt für autonome Missionsplanungssoftware mit einem Marktanteil von 37,93 % im Jahr 2025.

Der Markt umfasst fortschrittliche Softwareplattformen, die es unbemannten und bemannten Plattformen ermöglichen, komplexe Missionen in dynamischen Umgebungen ohne ständige menschliche Aufsicht zu planen, umzuplanen und auszuführen. Diese Systeme integrieren künstliche Intelligenz, Sensorfusion und Situationsbewusstsein in Echtzeit, um Flugrouten, Ressourcenzuweisung und Bedrohungsanpassung in Luft-, Land- und Seebereichen zu optimieren und so die betriebliche Effizienz, den Truppenschutz und den Missionserfolg in Verteidigungs-, Luft- und Raumfahrt- und Heimatschutzanwendungen zu verbessern. Das Marktwachstum wird durch wachsende Flotten unbemannter Systeme, eine engere Integration von KI und Echtzeitdaten sowie die Nachfrage nach Missionsplanung vorangetriebenSoftwarefür sicherere und effizientere Multi-Domain-Operationen.

Zu den wichtigsten Marktteilnehmern zählen Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, Collins Aerospace, BAE Systems, Thales Group, Palantir Technologies, AeroVironment und Auterion. Diese Akteure entwickeln modulare, KI-gestützte Missionsplanungsstapel für autonome Luft-, Boden- und Seeplattformen, um verteidigte, vernetzte und skalierbare Operationen zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum Markt für autonome Missionsplanungssoftware

- Marktgröße 2025: 1,45 Milliarden US-Dollar

- Marktgröße 2026: 1,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,35 Milliarden US-Dollar

- CAGR: 15,58 % von 2026–2034

- Nordamerika dominierte den Markt für autonome Missionsplanungssoftware mit einem Anteil von 37,93 % im Jahr 2025.

- Das Segment der kollaborativen Kampfflugzeuge/loyalen Wingman-Plattformen wird im Prognosezeitraum voraussichtlich um 16,39 % CAGR wachsen.

- Es wird erwartet, dass das Container-/modulare Softwaresegment mit offener Architektur im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,27 % wachsen wird.

Nordamerika

Nordamerika behauptete seine führende Position, wobei der Markt von 0,49 Milliarden US-Dollar im Jahr 2024 auf 0,55 Milliarden US-Dollar im Jahr 2025 wuchs.

Europa

Europa soll bis 2026 mit einer jährlichen Wachstumsrate von 15,63 % wachsen und 0,39 Milliarden US-Dollar erreichen, was es zum zweitgrößten regionalen Markt machen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen und sich zum drittgrößten und am schnellsten wachsenden regionalen Markt entwickeln.

UNS.

Schätzungen zufolge wird der Markt bis 2026 etwa 0,40 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,83 % wachsen.

Japan

Bis 2026 wird der Markt voraussichtlich rund 0,07 Milliarden US-Dollar erreichen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate von 16,12 % verzeichnen.

Mehr lesen

Markttrends für autonome Missionsplanungssoftware

Die Integration künstlicher Intelligenz in Missionsplanungssoftware ist ein bedeutender Markttrend

Die Integration künstlicher Intelligenz in autonome Missionsplanungslösungen entwickelt sich zu einem vorherrschenden Trend und ermöglicht es Plattformen, Missionspläne mit minimaler menschlicher Aufsicht zu erstellen, anzupassen und auszuführen. KI-gesteuerte Planer nutzen maschinelles Lernen und Optimierungsalgorithmen, um Pfade dynamisch umzuleiten, Ressourcen zu verwalten und in Echtzeit auf sich entwickelnde Bedrohungen oder Umgebungsbedingungen zu reagieren. Forschung und von der Industrie geleitete Initiativen zeigen, dass KI-basierte Systeme die langfristige Planung eng mit dem reaktiven Verhalten an Bord für Missionen mit einem oder mehreren Fahrzeugen verknüpfen können und so die Sicherheit, Effizienz und den Missionserfolg in den Bereichen Verteidigung, Luft- und Raumfahrt und unbemannte Systeme verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach autonomen und unbemannten Systemen in der Verteidigung, um das Marktwachstum voranzutreiben

Die steigende Nachfrage nach autonomen und unbemannten Systemen in der Verteidigung ist ein wichtiger Treiber für Investitionen in autonome Software für die Missionsplanung, da Streitkräfte ihre Drohnen-, unbemannten Boden- und Seeflotten für den Einsatz in risikoreichen oder umkämpften Umgebungen ausbauen. Regierungen stellen im Rahmen neuer Verteidigungshaushalte Dutzende Milliarden Dollar für Autonomie und die Bereitstellung von Software bereit und bezeichnen Autonomie ausdrücklich als separaten Posten für koordinierte, domänenübergreifende Operationen. Diese Verschiebung wird durch die Notwendigkeit motiviert, menschliche Risiken zu reduzieren, das Betriebstempo zu erhöhen und die KI-gesteuerte Koordination über Plattformen hinweg zu nutzen, was wiederum die Akzeptanz intelligenter Missionsplanungs-Stacks für unbemannte Teams erhöht und das Marktwachstum für autonome Missionsplanungssoftware vorantreibt.

MARKTBEGRENZUNGEN

Begrenzte Standardisierung innerhalb der Mission-Die Planung von Schnittstellen ist eine Marktbeschränkung

Eine begrenzte Standardisierung über Missionsplanungsschnittstellen hinweg stellt ein erhebliches Hindernis dar, da unterschiedliche Formate, Protokolle und Datenmodelle eine nahtlose Interoperabilität zwischen autonomen Systemen verschiedener Anbieter oder Domänen behindern. Militärische und forschungsgesteuerte Bemühungen machen deutlich, dass heterogene unbemannte Plattformen häufig benutzerdefinierte Integrationsschichten erfordern, was die Entwicklungskosten erhöht, die Bereitstellung verlangsamt und gemeinsame Operationen erschwert. NATO-orientierte Arbeits- und maritime Autonomiestudien weisen außerdem darauf hin, dass nicht standardmäßige Missionskontroll- und Nutzlastschnittstellen eine kohärente Missionsplanung mit mehreren Fahrzeugen behindern, was die Notwendigkeit gemeinsamer Standards zur Ermöglichung skalierbarer, interoperabler Autonomie verstärkt.

MARKTCHANCEN

Modernisierung autonomer Flotten zur Schaffung neuer Marktchancen

Die Modernisierung autonomer Flotten in den Bereichen Verteidigung, Logistik und Industrie eröffnet erhebliche Marktchancen durch die steigende Nachfrage nach fortschrittlicher Missionsplanung, Flottenmanagement und KI-gestützten Software-Stacks. Wenn Regierungen und Betreiber auf Flugzeuge mit optionaler Besatzung, UAV-Schwärme und unbemannte Über- oder Unterwasserfahrzeuge umsteigen, benötigen sie skalierbare, interoperable Planungstools, die den Betrieb auf mehreren Plattformen koordinieren, die Ressourcennutzung optimieren und sich an dynamische Umgebungen anpassen können. Dieser Wandel stimuliert auch angrenzende Möglichkeiten in den Bereichen robuste Navigation, cybersichere Datenverbindungen und mit der Cloud verbundene Befehls- und Kontrollumgebungen und macht autonome Flottensoftware zu einem strategischen Wachstumsknoten sowohl im militärischen als auch im kommerziellen Bereich.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitsbedrohungen stellen eine große Herausforderung für den Markt dar

CybersicherheitBedrohungen stellen eine große Herausforderung für autonome Missionsplanung und Flottensoftware dar, da vernetzte, KI-gesteuerte Plattformen über Befehlskanäle, Datenverbindungen und Bordverarbeitung große Angriffsflächen offenlegen. Untersuchungen zu UAVs, unbemannten Schiffen und missionskritischer Software zeigen, dass Angreifer Firmware, Kommunikationsprotokolle und KI-Eingabepipelines ausnutzen können, um Plattformen zu kapern, die Schwarmkoordination zu stören oder Missionspläne zu korrumpieren. Der Schutz komplexer autonomer Systeme bei gleichzeitiger Aufrechterhaltung der Echtzeitleistung und Interoperabilität zwingt Entwickler dazu, strenge Verschlüsselung, Zero-Trust-Architekturen und sichere Codierungspraktiken gegen betriebliche Latenz und Integrationskosten abzuwägen, was Cybersicherheit zu einem zentralen Wachstumshindernis macht.

Segmentierungsanalyse

Nach Plattform

KI-Getriebene Autonomie soll Wachstum im Segment unbemannte Luftfahrzeuge/Drohnen ankurbeln

Basierend auf der Plattform ist der Markt in unbemannte Luftfahrzeuge/Drohnen, kollaborative Kampfflugzeuge/Loyal Wingman-Plattformen, unbemannte Bodenfahrzeuge, unbemannte Über- und Unterwasserfahrzeuge, Raumfahrzeuge/Satellitenmissionssysteme und andere unterteilt.

Das Segment unbemannte Luftfahrzeuge/Drohnen wird voraussichtlich den größten Marktanteil ausmachen. KI-gesteuerte Missionsplanungssoftware ermöglicht es Drohnen, Flugwege und Sensoraufgaben autonom zu generieren, anzupassen und zu optimieren, wodurch die Missionseffizienz erhöht und die Abhängigkeit von ständiger menschlicher Aufsicht verringert wird. Diese Autonomie beschleunigt die Einführung von UAVs in den Bereichen Verteidigung, Grenzsicherung und Logistik und treibt das Segmentwachstum direkt voran.

Das Segment der kollaborativen Kampfflugzeuge/loyalen Wingman-Plattformen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,39 % wachsen.

Nach Bereitstellungsmodus

Sichere, lokalisierte Bereitstellung zum Boosten-Wachstum im Segment „Prämissen/sichere Einrichtungen“.

Basierend auf dem Bereitstellungsmodus ist der Markt in On-Premise-/sichere Anlagenbereitstellung, Edge-bereitgestellte Software, cloudbasierte Missionsplanungssoftware, hybride Cloud-Edge-Bereitstellung, containerisierte/modulare Software mit offener Architektur und andere unterteilt.

Im Jahr 2025 dominierte das Segment „On-Premise/Secure Facility Deployment“ den Weltmarkt. Bei Bereitstellungen vor Ort und in sicheren Einrichtungen werden vertrauliche Missionsplanungsdaten und Algorithmen in kontrollierten Umgebungen gespeichert und erfüllen strenge Sicherheits- und Datensouveränitätsanforderungen. Diese Aspekte treiben das Wachstum des Segments voran.

Das Segment der containerisierten/modularen Software mit offener Architektur wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,27 % wachsen.

Vom Endbenutzer

Verteidigungsmodernisierung und Multi-Domain Operations zur Steigerung des Wachstums im Segment Verteidigungskräfte/Streitkräfte

Basierend auf dem Endbenutzer ist der Markt in Verteidigungskräfte/Streitkräfte, Luft- und Raumfahrt- und Verteidigungs-OEMs, Verteidigungs-F&E-Agenturen und Testorganisationen, kommerzielle Drohnenbetreiber, Raumfahrtagenturen und Satellitenbetreiber und andere unterteilt.

Es wird erwartet, dass das Segment Verteidigungskräfte/Streitkräfte im Prognosezeitraum den größten Marktanteil bei autonomer Missionsplanungssoftware verzeichnen wird. Verteidigungskräfte modernisieren ihre Flotten mit unbemannten Systemen und KI-gestützten Planungstools, um Multi-Domain-Hochgeschwindigkeitseinsätze sicherer und effizienter durchzuführen. Die steigende Nachfrage nach autonomen Schwärmen, Loyal-Wingman-Konzepten und gemeinsamer Kräftekoordination sorgt für ein starkes Wachstum in diesem Endbenutzersegment.

Das Segment Luft- und Raumfahrt- und Verteidigungs-OEMs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,14 % wachsen.

Auf Antrag

Steigende ISR-Komplexität zur Steigerung des Segmentwachstums im Bereich Aufklärungs-, Überwachungs- und Aufklärungsmissionsplanung

Basierend auf der Anwendung ist der Markt in Geheimdienste, Überwachung und Aufklärung, Missionsplanung, Kampf-/Angriffsmissionsplanung, bemannte und unbemannte Teaming-Missionsplanung, Logistik- und Nachschubmissionsplanung, maritime Überwachung und Planung von Minenabwehrmaßnahmen und andere unterteilt.

Das Segment der Planung von Geheimdienst-, Überwachungs- und Aufklärungsmissionen dominierte im Jahr 2025 den weltweiten Marktanteil. Die zunehmende ISR-Komplexität über Sensoren, Plattformen und Bedrohungsumgebungen hinweg drängt Benutzer zu autonomer Planungssoftware, die Ressourcen dynamisch zuweisen und Pläne in Echtzeit anpassen kann. Dieser Bedarf an einer agilen, multisensorischen ISR-Planung erweitert das anwendungsspezifische Segment.

Darüber hinaus wird erwartet, dass das Segment der bemannten und unbemannten Teaming-Missionsplanung im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,27 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Nutzlastflexibilität zur Förderung von KI/maschinellem Lernen-Basierend auf der Planung des Segmentwachstums

Basierend auf der Technologie ist der Markt in KI-/maschinelles Lernen-basierte Planung, Optimierungsalgorithmus-basierte Planung, Multi-Agenten-Koordinationsalgorithmen unterteilt.digitaler Zwilling& simulationsbasierte Planung, sensorfusionsgestützte Planung und andere.

Das Segment der auf KI/maschinellem Lernen basierenden Planung dominierte im Jahr 2025 den Marktanteil. KI und auf maschinellem Lernen basierende Planung bieten die Flexibilität, zwischen regelbasierten und adaptiven, lerngesteuerten Missionsstrategien zu wechseln und so die Effektivität in umkämpften und dynamischen Umgebungen zu verbessern. Da Plattformen eine höhere Autonomie und Belastbarkeit fordern, wird KI-basierte Planung zum zentralen Wachstumsmotor des Technologiesegments.

Darüber hinaus wird prognostiziert, dass das Segment der Multiagenten-Koordinationsalgorithmen im Analysezeitraum mit einer jährlichen Wachstumsrate von 15,98 % wachsen wird.

Regionaler Ausblick auf den Markt für autonome Missionsplanungssoftware

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Autonomous Mission Planning Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 0,49 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit einem Wert von 0,55 Milliarden US-Dollar. Autonome Missionsplanungssoftware schreitet in Nordamerika rasant voran, unterstützt durch umfangreiche US-Verteidigungsinvestitionen in Drohnen und KI-gestützte Autonomie, darunter milliardenschwere Programme für autonome Systeme und umstrittene Logistikplattformen.

US-Markt für softwaredefinierte Satelliten

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,40 Milliarden US-Dollar im Jahr 2026 geschätzt werden. Es wird erwartet, dass der Markt im Prognosezeitraum eine jährliche Wachstumsrate von etwa 15,83 % aufweisen wird. Die USA sind der wichtigste Wachstumsmotor. Verteidigungsplaner fordern Zehntausende autonomer Systeme und investieren stark in KI-gesteuerte Missionsplanung, Schwarmkontrolle und Technologien zur Drohnenabwehr. Die KI-Strategie des Verteidigungsministeriums und damit verbundene Autonomieprogramme treiben zusammen mit erheblichen Forschungs- und Entwicklungsmitteln und Prüfständen für autonome Kampfflugzeuge, unbemannte Teams und KI-unterstützte Zielerfassung die Nachfrage nach fortschrittlicher, sicherer und interoperabler Missionsplanungssoftware für das US-Militär und seine Industriepartner voran.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich eine stetige Wachstumsrate von 15,63 % verzeichnen, was die zweithöchste aller Regionen ist. Es wird erwartet, dass der Markt bis 2026 einen Wert von 0,39 Milliarden US-Dollar erreichen wird. Verteidigungskräfte in ganz Europa investieren in KI-gesteuerte Missionsplanung und autonome Systeme, um domänenübergreifende, auf die NATO ausgerichtete Operationen zu stärken und gleichzeitig die neuen KI-Ethik- und Regulierungsrahmen einzuhalten.

Britischer Markt für autonome Missionsplanungssoftware

Der britische Markt wird im Jahr 2026 schätzungsweise etwa 0,12 Milliarden US-Dollar erreichen und dürfte im Analysezeitraum eine jährliche Wachstumsrate von etwa 16,11 % aufweisen. Der britische Markt priorisiert Robotik, autonome Systeme und KI in der Verteidigung, wobei das Defence Science and Technology Laboratory (Dstl) und das Defence AI Center aktiv autonome Plattformen und KI-gestützte Missionsplanung für Luft-, Land- und Cyberoperationen entwickeln.

Markt für autonome Missionsplanungssoftware in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,11 Milliarden US-Dollar erreichen. Deutschland entwickelt sich zu einem zentralen KI-Verteidigungszentrum in Europa mit Programmen auf nationaler und EU-Ebene, die den Schwerpunkt auf KI-gesteuerte Missionsplanung, Sensorfusion sowie autonome Boden- und Seesysteme legen.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Markt im Jahr 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen und sich im Prognosezeitraum die Position des drittgrößten und am schnellsten wachsenden Marktes auf dem Weltmarkt sichern. Die Region Asien-Pazifik verzeichnet ein starkes Wachstum, angetrieben durch steigende Verteidigungsbudgets, regionalen Sicherheitswettbewerb und einheimische Programme für unbemannte Luft- und Seesysteme.

Japanischer Markt für autonome Missionsplanungssoftware

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,07 Milliarden US-Dollar erreichen und im Prognosezeitraum eine jährliche Wachstumsrate von etwa 16,12 % aufweisen. Japan formalisiert KI-gesteuerte Missionsplanung und autonome Systeme durch neue Richtlinien für KI-integrierte Verteidigungsausrüstung und konzentriert sich auf Forschung und Entwicklung auf unbemannte Boden- und Luftfahrzeuge.

Markt für autonome Missionsplanungssoftware in China

Der chinesische Markt wird voraussichtlich einer der größten Märkte im asiatisch-pazifischen Raum sein, mit einem geschätzten Umsatz von rund 0,12 Milliarden US-Dollar im Jahr 2026. China treibt die KI-integrierte Missionsplanung und autonome Systeme innerhalb der Volksbefreiungsarmee voran, einschließlich KI-gesteuerter ISR, autonomer Zielerfassung und Führung für Hyperschall- und unbemannte Plattformen.

Markt für autonome Missionsplanungssoftware in Indien

Der indische Markt wird im Jahr 2026 schätzungsweise rund 0,10 Milliarden US-Dollar erreichen. Indien erweitert sein autonomes Missionsplanungs-Ökosystem durch KI-gesteuerte ISR, Drohnenschwärme uswAnti-DrohnenSysteme, unterstützt durch Verteidigungsmodernisierungs- und Indigenisierungsprogramme.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten sowie Afrika und Lateinamerika. In ganz Lateinamerika, im Nahen Osten und in Afrika beschleunigen die Modernisierung der Verteidigung und staatlich finanzierte Rüstungsprogramme die Einführung unbemannter und KI-gestützter Systeme, was wiederum die Nachfrage nach autonomen Instrumenten zur Missionsplanung steigert. Insbesondere die Staaten des Nahen Ostens investieren in einheimische Drohnen-, ISR- und KI-basierte Zielfähigkeiten. Die Märkte im Nahen Osten und in Afrika sowie in Lateinamerika werden im Jahr 2026 voraussichtlich 0,17 Milliarden US-Dollar bzw. 0,11 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften zwischen Unternehmen und Verteidigungsbehörden zur Förderung der Marktexpansion

Der Markt für autonome Missionsplanungssoftware ist mäßig konsolidiert, wobei spezialisierte Verteidigungs- und Luft- und Raumfahrttechnologieführer wie Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, RTX (über Collins Aerospace), BAE Systems, Thales Group, Palantir Technologies, AeroVironment und Auterion bedeutende Anteile halten. Dies ist auf ihre integrierten KI-gesteuerten Missionsplanungsstacks, kompakten autonomen Steuereinheiten und modularen softwaredefinierten Architekturen zurückzuführen, die auf domänenübergreifende Verteidigungs-, Sicherheits- und Logistikoperationen zugeschnitten sind.

Diese Akteure konzentrieren sich auf die Weiterentwicklung von Edge-basierter KI, Echtzeit-Neuplanungs-Engines, Schwarmkontroll-Frameworks und sicherer Datenverbindungsintegration, um der wachsenden Nachfrage nach verteilten Hochgeschwindigkeitsmissionen und Interoperabilität zwischen heterogenen unbemannten Plattformen gerecht zu werden. Strategische Partnerschaften beschleunigen die Marktexpansion, da Anduril Industries mit den USA und verbündeten Verteidigungsbehörden an KI-gesteuerten Befehls- und Kontrollökosystemen für autonome Teams zusammenarbeitet und Shield AI mit NATO-Mitgliedern an taktischer KI-Pilotensoftware für arbeitetUAVs.

Liste der wichtigsten Unternehmen für autonome Missionsplanungssoftware im Profil

- Anduril Industries(UNS.)

- Schild-KI(UNS.)

- Lockheed Martin(UNS.)

- Northrop Grumman(UNS.)

- Collins Aerospace (USA)

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Thales-Gruppe (Frankreich)

- Palantir Technologies (USA)

- AeroVironment (USA)

- Auterion (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Die US-Armee erteilte Anduril Industries einen Vertrag im Wert von bis zu 20 Milliarden US-Dollar für den Kauf der Hardware, Software und Dienstleistungen des Verteidigungs-Startups, was nach Angaben des Verteidigungsministeriums die Lieferung von Technologie an Soldaten beschleunigen wird.

- Februar 2026:Shield AI, ein Deep-Tech-Startup, das hochmoderne Autonomiesoftware und Flugzeuge entwickelt, berichtete, dass Hivemind, seine Missionsautonomiesoftware, seinen ersten Flugtest mit dem YFQ-44A-Flugzeug von Anduril erfolgreich abgeschlossen hat. Um Initiativen zur Technologiereife und Risikominderung (TMRR) zu unterstützen, hat die US-Luftwaffe nach einer Wettbewerbsprüfung kürzlich Shield AI als Missionsautonomielieferant für ihr Collaborative Combat Aircraft (CCA)-Programm ausgewählt. Dieser Flugtest baut auf dieser Entscheidung auf.

- Dezember 2025:Die Forschungs-, Entwicklungs- und Fertigungsabteilung FAST LabsTM von BAE Systems erhielt von der U.S. Defense Advanced Research Projects Agency (DARPA) einen Phase-2-Vertrag über 16 Millionen US-Dollar für das Oversight-Programm. Ziel der Oversight-Initiative ist die Entwicklung eines autonomen Systems, das mithilfe neuer Satellitenkonstellationen eine große Anzahl terrestrischer Vermögenswerte kontinuierlich überwacht.

- August 2025:Das in Boston ansässige Unternehmen Merlin gab bekannt, dass das Flugzeug Scaled Composites Model 437 (M437), das im Beacon-Testbed-Projekt von Northrop Grumman eingesetzt wird, über die autonome Software Merlin Pilot verfügen wird. Nach Angaben des Unternehmens wird es an regelmäßigen Planungssitzungen teilnehmen, die technische Integration für Software-in-the-Loop-Tests und Flugtests bereitstellen, zur Erstellung von Testverfahren und -dokumentationen beitragen und Personal für Flugtests vor Ort einsetzen.

- März 2025:Anduril erhielt vom U.S. Special Operations Command einen Auftrag über 86 Millionen US-Dollar zur Unterstützung bei der Entwicklung und Implementierung von Autonomiesoftware, die in der Lage ist, die Aktionen mehrerer Drohnen und anderer Roboterplattformen im Kampf zu koordinieren.

BERICHTSBEREICH

Die globale Branchenanalyse für autonome Missionsplanungssoftware umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und Nachrüstungsprogramme. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Luftfahrtindustrie und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktbericht umfasst eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 15,58 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Plattform, Bereitstellungsmodus, Endbenutzer, Anwendung, Technologie und Region |

| Nach Plattform |

|

| Nach Bereitstellungsmodus |

|

| Durch Endbenutzer |

|

| Per Bewerbung |

|

| Durch Technologie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,45 Milliarden US-Dollar und soll bis 2034 5,35 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,55 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 15,58 % aufweisen wird.

Hinsichtlich der Plattform wird erwartet, dass das Segment unbemannte Luftfahrzeuge/Drohnen den Markt dominieren wird.

Die steigende Nachfrage nach autonomen und unbemannten Systemen in der Verteidigung ist ein Schlüsselfaktor, der das Marktwachstum voraussichtlich vorantreiben wird.

Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, Collins Aerospace, BAE Systems, Thales Group, Palantir Technologies und AeroVironment sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf