Marktgröße, Anteil und Branchenanalyse für Biomasse-Logistikdienste, nach Dienstleistungstyp (Transport, Sammlung und Aggregation, Lagerung und Handhabung, Vorverarbeitung/Konditionierung und andere), nach Rohstofftyp (landwirtschaftliche Rückstände, forstwirtschaftliche Rückstände, Energiepflanzen, städtische Biomasseabfälle und andere), nach Endverbraucher (Bioenergieproduzenten, Biokraftstoffhersteller, Kraftwerke und Versorgungsanlagen, Zellstoff- und Papierindustrie und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

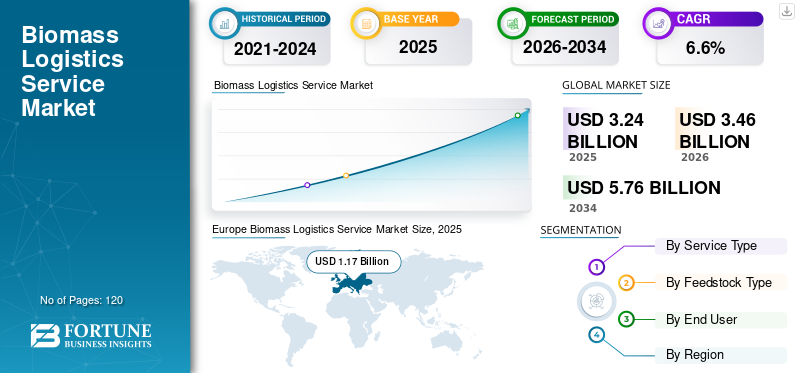

Die globale Marktgröße für Biomasse-Logistikdienstleistungen wurde im Jahr 2025 auf 3,24 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,46 Milliarden US-Dollar im Jahr 2026 auf 5,76 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweist. Europa dominierte den globalen Markt für Biomasse-Logistikdienstleistungen mit einem Marktanteil von 36,11 % im Jahr 2025.

Die Biomasse-Logistikdienstleistungsbranche verzeichnet ein stetiges Wachstum, da sich der Ausbau erneuerbarer Energien weltweit beschleunigt und die Industrie auf die Reduzierung von Kohlenstoffrohstoffen umstellt. Eine effiziente Biomasselogistik, die Sammlung, Aggregation, Vorverarbeitung, Lagerung, Handhabung und Transport umfasst, wird immer wichtiger, um Kraftwerke, Biokraftstoffanlagen und industrielle Energieverbraucher mit Biomasse zu versorgen. Die steigende Nachfrage nach nachhaltigen und rückverfolgbaren Biomasse-Lieferketten, gepaart mit politischer Unterstützung fürDekarbonisierungund Initiativen zur Kreislaufwirtschaft stärken weiterhin den Markt für Biomasse-Logistikdienstleistungen.

- Im Jahr 2025 erreichte Europas Anteil erneuerbarer Energien am Endenergieverbrauch 24,5 %, wobei Biomasse weiterhin einen wichtigen Beitrag zur Wärme- und Stromerzeugung leistet, was die Bedeutung robuster Logistiknetzwerke zur Deckung des wachsenden Versorgungsbedarfs unterstreicht.

Führende Branchenakteure wie ENGIE, Vattenfall, Drax und mehrere spezialisierte Logistikintegratoren setzen auf Digitalisierung, multimodale Transportnetzwerke sowie nachhaltigkeitskonforme Trackingsysteme. Diese Unternehmen verbessern auch die Effizienz des Rohstoffflusses durch Echtzeitüberwachung, automatisierte Handhabungssysteme und Rückverfolgbarkeitsrahmen, um strengere Regulierungs- und Zertifizierungsstandards zu erfüllen.

- Im Jahr 2025 unterzeichnete SAEL Industries (Indien) eine Absichtserklärung mit dem Bundesstaat Andhra Pradesh zur Entwicklung von 200 MW biomassebasierter Stromkapazität, was zu einer erheblichen Nachfrage nach Sammlung, Lagerung und Ferntransportdienstleistungen für landwirtschaftliche Rückstände führte, um eine kontinuierliche Rohstoffverfügbarkeit zu gewährleisten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Biomasse-Logistikdienstleistungen

- Marktgröße 2025: 3,24 Milliarden US-Dollar

- Marktgröße 2026: 3,46 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,76 Milliarden US-Dollar

- CAGR: 6,6 % von 2026–2034

- Europa dominierte den Markt für Biomasse-Logistikdienstleistungen mit einem Anteil von 36,11 % im Jahr 2025.

- Das Segment Vorverarbeitung/Konditionierung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

- Das Segment städtischer Biomasseabfälle wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 7,4 % verzeichnen.

Nordamerika

Nordamerika wird im Jahr 2026 voraussichtlich 0,92 Milliarden US-Dollar erreichen, unterstützt durch reichlich Waldressourcen und einen starken Pelletexportsektor.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR verzeichnen und seinen Marktanteil stetig steigern wird.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,24 Milliarden US-Dollar erreichen und damit seine führende Position auf dem Weltmarkt behaupten.

UNS.

Starke Biomasse-Stromerzeugung und industrielle Heizanwendungen unterstützen weiterhin das Marktwachstum.

Japan

Der zunehmende Einsatz von Biomasseenergie und die staatliche Unterstützung erneuerbarer Energien treiben die Marktexpansion voran.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Implementierung generativer KI-Funktionen zur Förderung des Wachstums des Biomasse-Logistikdienstes

Durch den Einsatz generativer KI wurde die aktuelle Praxis in der Biomasselogistik in mehreren Bereichen verfeinert, nämlich bei der Planung, Prognose und Automatisierung von AbläufenKünstliche Intelligenz (KI)generierte Algorithmen (d. h. Simulationen von Versorgungsszenarien, Optimierung von Routenentscheidungen, Automatisierung der Dokumentation und Vorhersage der Rohstoffverfügbarkeit), wodurch Transportkosten gesenkt, Versorgungsunterbrechungen vermieden, das Feuchtigkeitsmanagement verbessert und die Einhaltung von Nachhaltigkeit und Zertifizierung verbessert werden.

Darüber hinaus ermöglicht der Einsatz generativer Modellierung die Erstellung eines digitalen Zwillings für die Biomasse-Lieferkette, der einen verbesserten Zugang zu Informationen bietet und eine bessere Entscheidungsfindung entlang der gesamten Lieferkette erleichtert, was letztendlich die Effizienz und Rentabilität sowohl für den Transport-/Logistikanbieter als auch für den Biomasseproduzenten verbessert.

- Im Jahr 2024 begannen digitale Biomasseplattformen in Indien mit der Integration von KI-basierten Preissystemen und automatisierten Logistikplanungstools, um die Transparenz zu erhöhen, die Rückverfolgbarkeit von Rohstoffen zu verbessern und Transaktionsengpässe für Biomasselieferanten und industrielle Käufer zu reduzieren.

MARKTDYNAMIK

BIOMASSE-LOGISTIKDIENSTLEISTUNGSMARKTRENDS

Die Integration mit digitalen Plattformen und Rückverfolgbarkeitssystemen wird ein wichtiger Trend auf dem Markt sein

Der Markt für Biomassedienstleistungen verzeichnet eine starke Tendenz hin zu digitalen Plattformen, die eine Ressourcenverfolgung in Echtzeit, eine Qualitätsüberprüfung und eine automatisierte Logistikkoordination ermöglichen. Da die Nachhaltigkeitsvorschriften immer strenger werden, werden digitale Rückverfolgbarkeitssysteme häufig unterstütztIoT-Sensoren, Cloud-Plattformen und Blockchain entwickeln sich zu entscheidenden Werkzeugen für die Überwachung der Biomasseherkunft, des Feuchtigkeitsgehalts, des Zertifizierungsstatus und der Lagerbestände. Diese Plattformen verbessern die Transparenz der Lieferkette, reduzieren Betriebsverzögerungen und unterstützen große Industrieanwender, die eine konsistente, überprüfbare Rohstoffqualität benötigen. Die Integration automatisierter Umschlagsysteme und multimodaler Logistik verbessert die betriebliche Effizienz weiter und senkt die Gesamtkosten.

- Im Jahr 2023 führte das Sustainable Biomass Program (SBP) in mehr als 35 Ländern ein vollständig digitales System zur Transaktionsüberprüfung und Mengenverfolgung ein, das es Stromerzeugern und Pelletherstellern ermöglicht, transparente, prüfungsbereite Daten zur Biomasseversorgung zu verwalten.

MARKTREIBER

Zunehmende Einführung erneuerbarer Energien zur Förderung des Marktwachstums

Auf globaler Ebene findet ein rasanter Wandel hin zu erneuerbaren Energiequellen statt, wodurch der Bedarf an Biomasse-Logistikdienstleistungen steigt. Biomasse steht nach wie vor an der Spitze der Energieerzeugung, der industriellen Heizung, der Kraft-Wärme-Kopplung und der Herstellung fortschrittlicher Biokraftstoffe. Um die Ziele der Energiewende zu erreichen und gleichzeitig den Einsatz fossiler Brennstoffe zu reduzieren, planen mehrere Regionen den Ausbau ihrer Biomassekapazität. Wenn die Regierung sauberere Energiequellen in Form von Anreizen und Vorschriften anbietet, benötigen Kraftwerke und industrielle Nutzer zuverlässige und wirtschaftlich sinnvolle Lieferketten für Biomasse. Dies hat eine zunehmende Zahl professioneller Logistikdienstleister angezogen, die den Transport von Biomasse in großen Mengen und über große Entfernungen verwalten, die Konsistenz der Rohstoffe gewährleisten und die Herausforderungen saisonaler Schwankungen bewältigen.

- Im Jahr 2024 betonte das USDA die Notwendigkeit widerstandsfähiger Biomasse-Lieferketten zur Unterstützung der US-amerikanischen Bioökonomie und wies auf erweiterte Möglichkeiten für Landwirte, Waldbesitzer und Logistikbetreiber hin, da sich die Bundesinitiativen für saubere Energie beschleunigen.

MARKTBEGRENZUNGEN

Hohe Logistikkosten behindern das Wachstum des Marktes für Biomasselogistik

Einer der Hauptfaktoren, die den Ausbau von Biomasse-Logistikdienstleistungen begrenzen, sind die hohen Logistikkosten, die trotz der steigenden Nachfrage nach wie vor ein großes Hindernis darstellen. Biomasse selbst hat eine geringe Energiedichte, ist schwer und nimmt viel Platz ein. In den meisten Fällen muss sie vor dem Transport einer Reinigung oder Verdichtung unterzogen werden, was die Betriebskosten enorm erhöht. Darüber hinaus erschweren die unterschiedlichen Erntezeiten, der unterschiedliche Feuchtigkeitsgehalt und der Qualitätsverlust bei der Lagerung die Versorgungsplanung. Darüber hinaus erfordert die Einhaltung der Nachhaltigkeitsvorschriften wie EU RED II, SBP und künftiger Vorschriften, die die Existenz von Entwaldung in der Lieferkette leugnen, kontinuierliche Ausgaben für Überwachung, Zertifizierung und Datenmanagement. All diese Herausforderungen belasten kleine und mittelständische Zulieferer schwer, da sie möglicherweise Schwierigkeiten haben, kostenmäßig mitzuhalten und gleichzeitig die sehr hohen Qualitäts- und Rückverfolgbarkeitsstandards einzuhalten.

- Im Jahr 2025 meldeten mehrere europäische Pellethersteller höhere Logistik- und Zertifizierungskosten, was auf neue Anforderungen an die Nachhaltigkeitsberichterstattung im Rahmen von EU-Regulierungsaktualisierungen zurückzuführen war, die sich auf Biomasseimporte und die Transparenz der Lieferkette auswirkten.

MARKTCHANCEN

Ausbau von Bioenergie und fortschrittlichen Biokraftstoffen zur Schaffung lukrativer Wachstumschancen

Der weltweit zunehmende Einsatz von Bioenergie, zu der holzbasierte Biomasse, landwirtschaftliche Reststoffe und Abfallrohstoffe gehören, wirkt sich bereits positiv auf das Geschäft der Logistikdienstleister aus. Die Einführung fortschrittlicher Biokraftstoffe, Biogas und BECCS-Projekte (Bioenergy with Carbon Capture and Storage) ist der Hauptgrund für die sehr hohe Nachfrage nach der Schaffung großer, konsistenter und rückverfolgbarer Biomasseströme; Daher werden die Logistikdienstleistungen noch lange benötigt. Digitale Marktplätze und ländliche Aggregationsnetzwerke werden ebenfalls als wichtige Wachstumstreiber angesehen, da sie es Landwirten und Kleinverkäufern ermöglichen, in direkten Kontakt mit den großen Industrieabnehmern zu treten, was zu einer Verringerung der Angebotsfragmentierung und einer Verbesserung der Preisfindung führt. Der Ausbau der Infrastruktur für Lagerterminals, Pelletierungskapazitäten und multimodale Verkehrsknotenpunkte wird das Marktpotenzial weiter stärken.

- Im Jahr 2024 erweiterten digitale Biomasse-Handelsplattformen in Asien und Europa ihre Logistikpartnerschaften um die Integration von Finanzierung, Zertifizierung und automatisierter Transportbuchung, was zu einer stärkeren Käufer-Verkäufer-Konnektivität und effizienteren Biomasse-Lieferketten führte.

Segmentierungsanalyse

Nach Servicetyp

Starke Marktbeherrschung der Transportdienstleistungen treibt den Ausbau des Biomasse-Logistikdienstes voran

Basierend auf der Art der Dienstleistung wird der Markt in Transport, Sammlung und Aggregation, Lagerung und Handhabung, Vorverarbeitung/Konditionierung und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Transportdienstleistungen dominieren den Markt für Biomasse-Logistikdienstleistungen, da große Mengen an Biomasse geringer Dichte aus verstreuten land-, forstwirtschaftlichen und kommunalen Quellen zu Verarbeitungs- und Energieerzeugungsanlagen transportiert werden müssen. Die Abhängigkeit von ausgedehnten Straßen-, Schienen- und in einigen Regionen auch Wasserstraßennetzen sowie die für den kontinuierlichen Anlagenbetrieb erforderliche hohe Lieferfrequenz führen zu erheblichen Logistikaktivitäten und Betriebsausgaben in diesem Segment. Zum Beispiel,

- Im Jahr 2024 erweiterten mehrere europäische Biomassehändler ihre grenzüberschreitenden Transportflotten, um der steigenden Pellet- und Rohstoffnachfrage großer Versorgungsanlagen gerecht zu werden.

Das Segment Vorverarbeitung/Konditionierung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Nach Rohstofftyp

Forstwirtschaftliche Rückstände sind aufgrund der Verfügbarkeit von Holzspänen und anderen aus dem Wald stammenden Materialien führend auf dem Markt

In Bezug auf die Art der Rohstoffe wird der Markt in landwirtschaftliche Reststoffe, forstwirtschaftliche Reststoffe, Energiepflanzen, städtische Biomasseabfälle und andere unterteilt.

Forstwirtschaftliche Reststoffe eroberten im Jahr 2025 den größten Marktanteil bei Biomasse-Logistikdienstleistungen. Im Jahr 2026 wird das Segment voraussichtlich mit etwa 2/3 den Markt dominierenrdAnteil, da die Verfügbarkeit von Hackschnitzeln, Sägewerksabfällen, Rinde und anderen aus dem Wald stammenden Materialien weiterhin groß angelegte, konsistente Biomasse-Lieferketten unterstützt. Darüber hinaus tragen der Ausbau der Pelletproduktion, die steigende Nachfrage nach Mitverbrennung in Versorgungsanlagen und die zunehmende Nutzung von Holzbiomasse für Heizanwendungen und KWK-Anlagen zur starken Position des Segments bei. Zum Beispiel,

- Im Jahr 2024 meldeten große Pellethersteller in Europa und Nordamerika eine zunehmende Abhängigkeit von nachhaltig gewonnenen forstwirtschaftlichen Nebenprodukten, um die steigende Nachfrage auf den globalen Energiemärkten zu decken.

Das Segment städtischer Biomasseabfälle wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,4 % wachsen.

Vom Endbenutzer

Der Einsatz in der Wärme- und Stromerzeugung im Versorgungsmaßstab fördert das Wachstum des Segments Kraftwerke und Versorgungsanlagen

Basierend auf der Endbenutzersegmentierung wird der Markt für Biomasse-Logistikdienstleistungen in Bioenergieproduzenten, Biokraftstoffhersteller, Kraftwerke und Versorgungsanlagen unterteilt.Zellstoff und PapierIndustrie und andere.

Das Segment Energie- und Versorgungsanlagen eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich dominieren, da Biomasse weiterhin in großem Umfang für die Wärme- und Stromerzeugung im Versorgungsmaßstab genutzt wird, insbesondere in Co-Firing-Anwendungen, bei denen konstante Rohstoffmengen unerlässlich sind. Diese Anlagen sind auf zuverlässige Logistikabläufe angewiesen, um eine ununterbrochene Biomasseversorgung das ganze Jahr über sicherzustellen, was die Nachfrage des Segments nach Transport-, Lager- und Lagerverwaltungsdiensten weiter stärkt. Zum Beispiel,

- Im Jahr 2024 erhöhten mehrere Versorgungsunternehmen in Europa ihre Beschaffungskapazitäten für Biomasse, um Dekarbonisierungsinitiativen zu unterstützen, was zu einer verstärkten Logistikaktivität in der gesamten Lieferkette führte.

Das Segment der Biokraftstoffhersteller wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Regionaler Ausblick auf den Markt für Biomasse-Logistikdienstleistungen

Nach Regionen ist der Markt für Biomasse-Logistikdienstleistungen in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Biomass Logistics Service Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hält im Jahr 2025 den größten Anteil am Markt für Biomasse-Logistikdienstleistungen, was vor allem auf seine ausgereifte Bioenergielandschaft, strenge Nachhaltigkeitsvorschriften und seine etablierten Biomasse-Lieferketten zurückzuführen ist. Umfangreiche Nutzung holziger Biomasse für Stromerzeugung, Fernwärme und industrielle Anwendungen stärken die Logistiknachfrage in der gesamten Region weiter. Aufgrund seiner fortschrittlichen Infrastruktur, der wachsenden Pelletproduktion und des zunehmenden grenzüberschreitenden Biomassehandels wird der Markt voraussichtlich bis 2026 ein Volumen von 1,24 Milliarden US-Dollar erreichen. Zu den Hauptbeitragszahlern zählen Länder wie Deutschland (0,18 Milliarden US-Dollar) und das Vereinigte Königreich (0,30 Milliarden US-Dollar), deren hoher Biomasseverbrauch im Zusammenhang mit Dekarbonisierungsmaßnahmen steht. Zum Beispiel,

- Im Jahr 2024 erweiterten mehrere europäische Energieversorger ihre langfristigen Biomasse-Beschaffungsverträge, um Co-Firing-Initiativen zu unterstützen, was die Nachfrage nach integrierten Logistiknetzwerken in der gesamten Region weiter steigerte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Nordamerika

Nordamerika hat aufgrund seiner reichhaltigen Waldressourcen, seines robusten Pelletexportsektors und der umfangreichen Nutzung von Biomasse zur Stromerzeugung und industriellen Heizung den zweitgrößten Marktanteil. Fortschrittliche Logistikkapazitäten, ausgefeilte Transportnetzwerke und wachsende Investitionen in die Zertifizierung und Rückverfolgbarkeit nachhaltiger Biomasse sind allesamt Vorteile für die Region. Es wird erwartet, dass der Markt bis 2026 ein Volumen von 0,92 Milliarden US-Dollar erreichen wird, wobei die USA 0,62 Milliarden US-Dollar beisteuern werden, was ihre bedeutende Rolle bei Pelletexporten und inländischen Bioenergieprojekten im Südosten und Mittleren Westen widerspiegelt.

Asien-Pazifik

Die Region Asien-Pazifik wird voraussichtlich die höchste CAGR erreichen und ihren Marktanteil im Prognosezeitraum kontinuierlich steigern. Das starke Wachstum in dieser Region ist auf den steigenden Energiebedarf, fortschrittliche Müllverbrennungsprojekte und die zunehmende Nutzung landwirtschaftlicher Reststoffe zur Stromerzeugung zurückzuführen. Darüber hinaus sind China (0,32 Milliarden US-Dollar) und Indien (0,18 Milliarden US-Dollar) aufgrund der Umsetzung unterstützender Maßnahmen die Länder mit dem höchsten Biomassemarkterneuerbare Energie, wachsender industrieller Energiebedarf und die Verfügbarkeit riesiger Rohstoffressourcen. Zum Beispiel,

- Im Jahr 2024 haben mehrere asiatische Länder ihre Programme zur Sammlung landwirtschaftlicher Rückstände und zur Mitverbrennung von Biomasse in Kohlekraftwerken ausgeweitet, was die Nachfrage nach organisierten Logistik- und Vorverarbeitungsdiensten steigerte.

Naher Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika ein allmähliches Wachstum verzeichnen und bis 2026 einen Wert von 0,24 Milliarden US-Dollar erreichen wird, was auf das gestiegene Interesse an Lösungen zur Energiegewinnung aus Abfall, staatliche Nachhaltigkeitsprogramme und den zunehmenden Einsatz von Biomasse in der Industrieheizung zurückzuführen ist. Die Prognose für die GCC-Länder liegt bei 0,14 Milliarden US-Dollar, unterstützt durch Diversifizierungsmaßnahmen und die Einrichtung von Projekten für erneuerbare Energien in der Region.

- Regionalen Energieberichten zufolge haben mehrere Länder des Nahen Ostens und Afrikas im Jahr 2023 groß angelegte Initiativen zur Bewirtschaftung organischer Abfälle gestartet, was zu einer höheren Nachfrage nach Biomasse-Sammel- und Transportdienstleistungen beitrug.

Südamerika

Unterdessen wird erwartet, dass Südamerika bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen wird, angetrieben durch reichlich vorhandene Forstressourcen, eine zunehmende Nutzung von Zuckerrohr und landwirtschaftlichen Reststoffen sowie zunehmende Investitionen in Bioenergie und Pelletherstellung. Die zunehmende Akzeptanz von Biomasse in Industriesektoren in Brasilien und Chile unterstützt weiterhin das Wachstum des Marktes für Biomasse-Logistikdienstleistungen und erhöht die Logistikanforderungen für Lagerung, Umschlag und Ferntransport weiter.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Integrierte Lieferketten und nachhaltige Logistiklösungen treiben Marktführer voran

Der Biomasse-Logistikdienstleistungssektor wird von Unternehmen vorangetrieben, die sich auf das End-to-End-Biomasse-Lieferkettenmanagement spezialisiert haben und integrierte Lösungen anbieten, die eine zuverlässige Rohstofflieferung, Nachhaltigkeitskonformität und betriebliche Effizienz gewährleisten. Führende Akteure wie Drax Group, Veolia, ENGIE, Vattenfall, Enviva und große regionale Logistikintegratoren dominieren die Wettbewerbslandschaft, indem sie umfassende Dienstleistungen anbieten, die von der Rohstoffbeschaffung und -aggregation bis hin zu Transport, Lagerung, Handhabung und Vorverarbeitung reichen.

Diese Branchenführer zeichnen sich durch eine fortschrittliche Logistikinfrastruktur, starke Lieferantennetzwerke und die Einführung digitaler Technologien aus, die die Transparenz und Effizienz innerhalb der Biomasse-Lieferketten verbessern. Zu ihren Fähigkeiten gehören Echtzeit-Überwachungssysteme, Unterstützung bei der Nachhaltigkeitszertifizierung, automatisierte Handhabungsgeräte und optimierte multimodale Transportnetzwerke, die für die Versorgung großer Bioenergie- und Industrieanlagen konzipiert sind. Zum Beispiel die umfangreiche Pellet-Lieferkette von Drax, die zertifizierten Biomasse-Exportbetriebe von Enviva und die von VeoliaAbfall in Energie umwandelnDie Logistikrahmen und die integrierten Biomasse-Beschaffungssysteme von ENGIE stärken gemeinsam die Fähigkeit der Branche, konsistente, überprüfbare und kosteneffiziente Biomasse-Logistikdienstleistungen auf dem gesamten Weltmarkt bereitzustellen.

LISTE DER WICHTIGSTEN BIOMASSE-LOGISTIK-DIENSTLEISTUNGSUNTERNEHMEN IM PROFIL

- Drax Group plc (Großbritannien)

- Enviva Inc.(UNS.)

- Veolia Environnement S.A.(Frankreich)

- ENGIE S.A.(Frankreich)

- Vattenfall AB (Schweden)

- Ørsted A/S (Dänemark)

- CM Biomass Partners A/S (Dänemark)

- Stora Enso Oyj (Finnland)

- Mondi plc (Großbritannien)

- SUEZ S.A. (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:CM Biomass Partners hat in Nordeuropa ein Terminal für den Umschlag und Export von Biomasse eröffnet, das es ihnen ermöglicht, großvolumige Lieferungen einfacher abzuwickeln und gleichzeitig den wachsenden internationalen Pellethandel zu unterstützen.

- Juni 2025:Veolia hat eine neue Verarbeitungsanlage für organische Abfälle eröffnet. Dies ist der erste Schritt zur Ausweitung seines Abfall-Biomasse-Betriebs, sodass in der Region mehr Biomasse-Sammlung erforderlich ist.

- April 2025:Enviva ist eine langfristige strategische Partnerschaft mit einem großen Versorgungsunternehmen in Asien eingegangen, das mit zertifizierter Holzbiomasse beliefert werden soll. Darüber hinaus hat das Unternehmen in eine erweiterte Hafenlagerung, eine verbesserte Versandlogistik und einen Massentransport investiert, um den gesamten Prozess zu beschleunigen.

- März 2025:ENGIE startete europaweit eine integrierte Biomasse-Beschaffungs- und Logistikinitiative mit dem Ziel, die Rückverfolgbarkeit von Rohstoffen zu verbessern, Transportwege zu optimieren und Projekte für erneuerbare Wärme in wichtigen Industrieclustern zu unterstützen.

- Januar 2025:Die Drax Group kündigte ein neues mehrjähriges Investitionsprogramm zur Erweiterung ihrer nachhaltigen Biomasse-Lieferkette an, das Modernisierungen der Pelletproduktionsanlagen und Verbesserungen der Logistikinfrastruktur für Langstrecken zur Unterstützung globaler Exporte umfasst.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2019–2024 |

|

Wachstumsrate |

CAGR von 6,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Diensttyp, Feedstocktyp, Endbenutzer und Region |

|

Von Servicetyp |

· Transport · Sammlung und Aggregation · Lagerung und Handhabung · Vorverarbeitung/Konditionierung · Andere |

|

Von Rohstofftyp |

· Landwirtschaftliche Rückstände · Rückstände aus der Forstwirtschaft · Energiepflanzen · Städtische Biomasseabfälle · Andere |

|

Von Endbenutzer |

· Bioenergieproduzenten · Biokraftstoffhersteller · Energie- und Versorgungsanlagen · Zellstoff- und Papierindustrie · Andere |

|

Nach Region |

· Nordamerika (nach Servicetyp, nach Rohstofftyp, nach Endbenutzer und nach Land) o USA (nach Rohstofftyp) o Kanada (nach Rohstofftyp) o Mexiko (nach Rohstofftyp) · Europa (nach Servicetyp, nach Rohstofftyp, nach Endbenutzer und nach Land) o Großbritannien (nach Rohstofftyp) o Deutschland (nach Rohstofftyp) o Frankreich (nach Rohstofftyp) o Italien (nach Rohstofftyp) o Spanien (nach Rohstofftyp) o Restliches Europa · Asien-Pazifik (nach Servicetyp, nach Rohstofftyp, nach Endbenutzer und nach Land) o China (nach Rohstofftyp) o Indien (nach Rohstofftyp) o Japan (nach Rohstofftyp) o Südkorea (nach Rohstofftyp) o Rest des asiatisch-pazifischen Raums · Naher Osten und Afrika (nach Servicetyp, nach Rohstofftyp, nach Endbenutzer und nach Land) o GCC (nach Rohstofftyp) o Südafrika (nach Rohstofftyp) o Rest des Nahen Ostens und Afrikas · Südamerika (nach Servicetyp, nach Rohstofftyp, nach Endbenutzer und nach Land) o Brasilien (nach Rohstofftyp) o Argentinien (nach Rohstofftyp) o Restliches Südamerika |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,24 Milliarden US-Dollar und soll bis 2034 5,76 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,93 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,6 % aufweisen wird.

Das Segment Energie- und Versorgungsanlagen führte den Markt nach Endverbrauchern an.

Der zunehmende Einsatz erneuerbarer Energien treibt das Marktwachstum voran.

Drax Group plc, Enviva Inc., Veolia Environnement S.A. und Vattenfall AB sind einige der führenden Akteure auf dem Markt.

Europa dominierte den Markt im Jahr 2025.

Es wird erwartet, dass die Biokraftstoffhersteller mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf