Marktgröße, Anteil und Branchenanalyse für Biopolymerverpackungen nach Material (synthetische Biopolymere, natürliche Biopolymere und andere), nach Produkttyp (Flaschen, Becher und Tabletts, Taschen und Beutel, Schachteln und Kartons, Folien und Verpackungen und andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Körperpflege und Kosmetika, Chemikalien, Elektrotechnik und Elektronik, Pharmazeutika und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

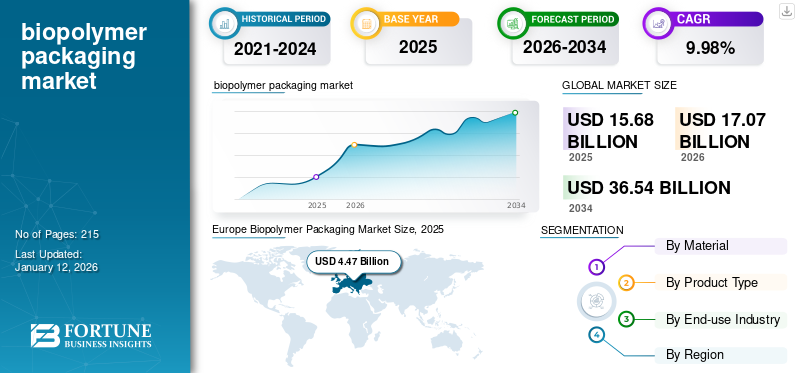

Die globale Marktgröße für Biopolymerverpackungen wurde im Jahr 2025 auf 15,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 17,07 Milliarden US-Dollar im Jahr 2026 auf 36,54 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 9,98 % im Prognosezeitraum entspricht. Europa dominierte den Markt für Biopolymerverpackungen mit einem Marktanteil von 28,51 % im Jahr 2025.

Der globale Markt für Biopolymerverpackungen umfasst Verpackungsmaterialien aus Biopolymeren, bei denen es sich um biologisch abbaubare oder biobasierte Polymere handelt, die aus erneuerbaren Ressourcen wie Pflanzen, Tieren oder Mikroorganismen gewonnen werden. Diese Materialien werden als Alternativen zu herkömmlichen petrochemischen Materialien verwendetKunststoffeund bietet nachhaltige und umweltfreundliche Verpackungslösungen.

Amcor PLC und Sonoco Products Company sind die führenden Hersteller auf dem Markt für Biopolymerverpackungen und halten den größten Weltmarktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Biopolymerverpackungen

- Marktgröße 2025: 15,68 Milliarden US-Dollar

- Marktgröße 2026: 17,07 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 36,54 Milliarden US-Dollar

- CAGR: 9,98 % von 2026–2034

- Europa dominierte den Markt für Biopolymerverpackungen mit einem Anteil von 28,51 % im Jahr 2025.

- Das Segment PLA und stärkebasierte Verpackungen verzeichnete aufgrund der Verbote von Einwegplastik eine starke Nachfrage.

- Es wird erwartet, dass das Segment der Körperpflegeverpackungen ein starkes Marktwachstum unterstützen wird.

Europa

Hält im Jahr 2025 mit 28,51 % den größten Marktanteil.

Asien-Pazifik

Der Markt soll im Jahr 2026 3,70 Milliarden US-Dollar erreichen.

Nordamerika

Die Nachfrage wird durch die zunehmende Einführung nachhaltiger Verpackungslösungen unterstützt.

UNS

Die Nachfrage wird durch zunehmende Nachhaltigkeitsinitiativen unterstützt.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,66 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Wachsende Umweltbedenken und unternehmerisches Engagement für Nachhaltigkeit treiben das Marktwachstum voran

Die zunehmende Menge an Plastikmüll auf Mülldeponien und in den Ozeanen hat weltweit das Bewusstsein für seine schädlichen Auswirkungen auf Ökosysteme geschärft. Mikroplastik und seine langfristigen Auswirkungen auf Meereslebewesen und die menschliche Gesundheit haben den Bedarf an Alternativen wie Biopolymerverpackungen weiter verdeutlicht. Unternehmen integrieren zunehmend Biopolymerverpackungen, um die Abhängigkeit von aus fossilen Brennstoffen gewonnenen Kunststoffen zu verringern und den Übergang zu Kreislaufwirtschaftspraktiken zu gewährleistenVerpackungsmaterialienkönnen entweder auf natürliche Weise zersetzt oder effizient wiederverwendet werden. Solche Faktoren treiben das Wachstum des globalen Marktes für Biopolymerverpackungen voran.

Umweltfreundliche Praktiken in der Körperpflegeindustrie fördern das Marktwachstum

Die Pharmaindustrie steht unter dem Druck, umweltfreundliche Praktiken einzuführen. Biopolymerverpackungen bieten nachhaltige Lösungen für Tablettenfläschchen, Blisterverpackungen und Verpackungen für medizinische Geräte. Im Körperpflegesektor steigt die Nachfrage der Verbraucher nach Verpackungen, die sowohl hygienisch als auch ökologisch nachhaltig sind, was die Verwendung biologisch abbaubarer Materialien für Artikel wie Kosmetikbehälter und Hygieneproduktverpackungen vorantreibt. Um diese Bemühungen zu unterstützen, entwickeln Unternehmen und Regierungen Systeme, mit denen gebrauchte Biopolymerverpackungen gesammelt, kompostiert oder recycelt werden können, wodurch die Abhängigkeit von nicht erneuerbaren Materialien und Abfällen verringert wird.

MARKTBEGRENZUNGEN

Hohe Produktionskosten und begrenzte Verfügbarkeit von Rohstoffen behindern das Marktwachstum

Aufgrund der begrenzten Verfügbarkeit von Rohstoffen wie Stärke, Polymilchsäure (PLA) oder Polyhydroxyalkanoaten (PHA) sind Biopolymere im Allgemeinen teurer in der Herstellung als herkömmliche erdölbasierte Kunststoffe. Hohe Produktionskosten führen zu höheren Produktpreisen, wodurch Biopolymerverpackungen weniger wettbewerbsfähig werden, insbesondere in kostensensiblen Branchen wie der Lebensmittel- und Getränkeindustrie. Von nun an wird erwartet, dass die hohen Kosten die Produktion und Skalierbarkeit von Biopolymeren behindern.

MARKTCHANCEN

Fortschritte in der Rohstoffentwicklung und technologische Innovationen in der Produktion werden Wachstumschancen schaffen

Technologische Innovationen wie die synthetische Biologie und fermentationsbasierte Produktionsmethoden wie die mikrobielle Fermentation für PHA ebnen den Weg für eine kostengünstige und skalierbare Biopolymerherstellung. Durch den Einsatz alternativer Rohstoffe wie Agrarabfälle, Algen und Meeresalgen verringert sich die Abhängigkeit von Nahrungspflanzen. Darüber hinaus ermöglichen laufende Forschung und Entwicklung zur Verbesserung der Eigenschaften von Biopolymeren deren Einsatz in fortschrittlichen Anwendungen, einschließlich Tiefkühlkost, Elektronik und MedizinVerpackung.

HERAUSFORDERUNGEN DES MARKTES

Leistungseinschränkungen sowie Entsorgungs- und Recyclingprobleme stellen eine Herausforderung für das Marktwachstum dar

Im Vergleich zu herkömmlichen Kunststoffen sind Biopolymere hinsichtlich mechanischer Festigkeit, thermischer Beständigkeit und Barriereeigenschaften häufig unzureichend. Obwohl Biopolymere als nachhaltig vermarktet werden, können unsachgemäße Entsorgung oder fehlende Infrastruktur für Kompostierung oder Recycling ihre Vorteile für die Umwelt zunichte machen. In vielen Regionen wissen Verbraucher und Abfallentsorgungssysteme nicht, wie sie mit biologisch abbaubaren Materialien umgehen sollen, was zu einer Kontamination der Recyclingströme führt. Europa verzeichnete ein Wachstum von 4,47 Milliarden US-Dollar im Jahr 2025 auf 4,84 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends

Der Wandel hin zu biobasierten und kompostierbaren Materialien stellt sich als Schlüsseltrend heraus

Biobasierte Materialien wie PLA, PHA und Bio-PE werden immer häufiger eingesetzt, da sie nachhaltige Alternativen zu erdölbasierten Kunststoffen bieten. Kompostierbare Materialien gewinnen auch für Anwendungen, die eine kurzfristige Verwendung erfordern, an Bedeutung. Hersteller konzentrieren sich auf die Verbesserung der mechanischen, thermischen und Barriereeigenschaften von Biopolymeren, um ihre Anwendungsmöglichkeiten zu erweitern. Innovationen bei Biopolymermischungen und Hybridmaterialien schließen Leistungslücken in Bezug auf Haltbarkeit und Sauerstoffbeständigkeit.

AUSWIRKUNGEN DES HANDELSPROTEKTIONISMUS

Zölle auf importierte Rohstoffe oder fertige Biopolymerprodukte können die Produktionskosten für Verpackungshersteller erhöhen. Länder, die in Zeiten inländischer Knappheit Exportbeschränkungen für Mais oder Maniok verhängen, können die Versorgung mit Rohstoffen für die Biopolymerproduktion unterbrechen. Darüber hinaus können Beschränkungen des grenzüberschreitenden Handels zu Verzögerungen oder Engpässen bei wichtigen Rohstoffen und Biopolymerharzen führen, was sich auf globale Lieferketten auswirkt und die Fähigkeit der Hersteller beeinträchtigt, die wachsende Nachfrage zu befriedigen.

FORSCHUNG UND ENTWICKLUNG

Der Schwerpunkt der Forschung und Entwicklung liegt auf der Verbesserung der mechanischen, thermischen und Barriereeigenschaften von Biopolymeren, um mit herkömmlichen Kunststoffen konkurrieren zu können. Diese Fortschritte erweitern den Einsatz von Biopolymeren in anspruchsvollen Sektoren wie Tiefkühlkost, Elektronik und Pharmazeutika.

SEGMENTIERUNGSANALYSE

Nach Material

Überlegene Leistungsmerkmale steigern dieSynthetische BiopolymereSegmentwachstum

Je nach Material wird der Markt in synthetische Biopolymere, natürliche Biopolymere und andere unterteilt.

Das Segment der synthetischen Biopolymere führte den Marktanteil im Jahr 2025 mit 52,61 % an. Synthetische Biopolymere wie PLA bieten im Vergleich zu natürlichen Alternativen häufig eine bessere thermische Stabilität, Zugfestigkeit und Barriereeigenschaften. PLA wird aufgrund seiner Klarheit, Steifigkeit und einfachen Verarbeitung häufig in starren Verpackungen für Lebensmittelbehälter verwendet. Diese Biopolymere können für verschiedene Anwendungen angepasst werden, unter anderem für Lebensmittelverpackungen, das Gesundheitswesen und Industriegüter.

Natürliche Biopolymere sind das zweitdominierende Materialsegment. Diese Materialien sind in hohem Maße auf Nutzpflanzen wie Mais und Maniok angewiesen, was zu einer Konkurrenz zur Nahrungsmittelversorgung führt und Bedenken hinsichtlich der Kostenvolatilität aufkommen lässt.

Nach Produkttypanalyse

Breite Branchenanwendungen fördern das Wachstum des Flaschen Segment

Je nach Produkttyp ist der Markt in Flaschen, Becher und Tabletts, Beutel und Beutel, Schachteln und Kartons, Folien und Verpackungen und andere unterteilt.

Flaschen sind das dominierende Produktsegment. Flaschen dienen einem breiteren Spektrum von Branchen, darunter Getränke, Körperpflege- und Reinigungsprodukte, während Tassen und Tabletts hauptsächlich in der Gastronomie eingesetzt werden. Biopolymerflaschen sind häufig für die Wiederverwendung oder das Recycling konzipiert und bieten im Vergleich zu Einwegbechern und -schalen langfristige Nachhaltigkeitsvorteile. Das Flaschensegment wird im Jahr 2026 voraussichtlich 29,41 % des Marktanteils halten.

Tassen und Tabletts sind das zweitdominierende Segment, angetrieben durch die gestiegene Nachfrage nach nachhaltigen Verpackungslösungen für Mahlzeiten in der WeltGastronomieSektor. Die zunehmende Akzeptanz kompostierbarer Becher und Schalen auf PLA- oder PHA-Basis ist besonders in Regionen mit etablierter industrieller Kompostierungsinfrastruktur bemerkenswert, in denen diese Materialien effektiv verarbeitet werden können, um Abfall zu reduzieren. Das Segment Tassen und Tabletts geht davon aus, im Prognosezeitraum eine signifikante jährliche Wachstumsrate von 10,12 % zu erreichen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Verbraucherpräferenz für biologisch abbaubare und kompostierbare Verpackungen treibt voranEssen und Trinken Segmentwachstum

Basierend auf der Endverwendung ist der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetika, Chemikalien, Elektrik und Elektronik unterteilt.Arzneimittel, und andere.

Das Endverbrauchsindustriesegment Lebensmittel und Getränke dominierte den globalen Markt für Biopolymerverpackungen mit einem Marktanteil von 33,33 % im Jahr 2026. Die Lebensmittel- und Getränkeindustrie ist weltweit der größte Verbraucher von Verpackungen und damit der Haupttreiber für Biopolymerverpackungen. Verpackungen auf PLA- und PHA-Basis werden für Schalen, Becher, Folien und Flaschen in Fertiggerichten, Getränken und Frischwaren verwendet. Das wachsende Umweltbewusstsein hat dazu geführt, dass Verbraucher biologisch abbaubare und kompostierbare Verpackungen für Lebensmittel und Getränke bevorzugen, was die Nachfrage nach nachhaltigen Lösungen in diesem Sektor weiter ankurbelt.

- Der Lebensmittel- und Getränkesektor wird im Jahr 2026 voraussichtlich 33,33 % des Marktanteils halten.

Körperpflege und Kosmetik sind die zweitgrößten Endverbrauchssegmente. Körperpflege- und Kosmetikmarken nutzen Biopolymerverpackungen, um sich als umweltbewusst zu profilieren und Verbraucher anzusprechen, die Wert auf Nachhaltigkeit legen. Für den Bereich Körperpflege und Kosmetik wird im Prognosezeitraum mit einem durchschnittlichen jährlichen Wachstum von 9,94 % gerechnet.

Regionaler Ausblick auf den Markt für Biopolymerverpackungen

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Europa

Europe Biopolymer Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Starke Verbraucherpräferenz für nachhaltige Verpackungen für Körperpflegeprodukte steigert das Marktwachstum in Europa

Der europäische Markt dürfte mit 4,84 Milliarden US-Dollar im Jahr 2026 der zweitgrößte Markt sein und im Prognosezeitraum die zweitgrößte CAGR von 9,19 % verzeichnen. Europa ist die dominierende Region des Marktanteils von Biopolymerverpackungen. Das Wachstum wird hauptsächlich durch strenge Vorschriften und eine starke öffentliche Unterstützung für Nachhaltigkeit vorangetrieben. Der Markt in Großbritannien wird im Jahr 2026 auf 0,88 Milliarden US-Dollar geschätzt.

Die Marktgröße in Deutschland wird voraussichtlich 1,08 Milliarden US-Dollar betragen, in Frankreich voraussichtlich 0,81 Milliarden US-Dollar im Jahr 2025.

- Die Richtlinie der Europäischen Union aus dem Jahr 2021, die Einwegartikel aus Kunststoff wie Besteck, Teller und Strohhalme verbietet, hat den Wandel hin zu Biopolymer-Alternativen beschleunigt.

Nordamerika

Die wachsende Nachfrage nach kompostierbaren Verpackungen treibt das Wachstum des nordamerikanischen Marktes voran

Der nordamerikanische Markt hatte im Jahr 2025 mit 5,64 Milliarden US-Dollar die größte Marktgröße. Im Jahr 2023 lag der Marktwert bei 4,77 Milliarden US-Dollar.

Nordamerika ist aufgrund strenger Umweltvorschriften, starkem Verbraucherbewusstsein und Nachhaltigkeitsverpflichtungen der Unternehmen ein bedeutender Markt für Biopolymerverpackungen. Die Größe des US-Marktes wird im Jahr 2026 auf 5,36 Milliarden US-Dollar geschätzt.

- Mehrere US-Bundesstaaten wie Kalifornien, New York und kanadische Provinzen haben Verbote für Einwegkunststoffe eingeführt und so die Nachfrage nach Biopolymeren gefördert. Kanadas Bundesverbot für Einwegkunststoffe, das im Dezember 2023 in Kraft tritt, umfasst Artikel wie Strohhalme, Besteck und Lebensmittelbehälter.

Asien-Pazifik

Zunehmende Regierungsinitiativen dämpfen das Marktwachstum im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte mit 3,7 Milliarden US-Dollar im Jahr 2026 der drittgrößte Markt sein. Die Region Asien-Pazifik ist aufgrund des zunehmenden Bewusstseins, staatlicher Initiativen und der hohen Abhängigkeit der Region von Kunststoffverpackungen ein schnell wachsender Markt. Der Markt in China wird im Jahr 2026 voraussichtlich 1,31 Milliarden US-Dollar groß sein. Japans Markt wird voraussichtlich bei 0,66 Milliarden US-Dollar liegen und Indien dürfte im Jahr 2026 0,91 Milliarden US-Dollar groß sein.

- Seit 2021 haben große chinesische Städte ein Verbot von nicht biologisch abbaubaren Einwegkunststoffen eingeführt, was die Nachfrage nach PLA und Verpackungen auf Stärkebasis ankurbelt.

Lateinamerika

Lateinamerika bietet Wachstumschancen aufgrund der steigenden Nachfrage im Körperpflegesektor

Lateinamerika dürfte mit einem Wert von 1,62 Milliarden US-Dollar im Jahr 2026 der viertgrößte Markt sein. Es bietet neue Möglichkeiten für Biopolymerverpackungen, wobei Brasilien, Mexiko und Argentinien bei der Produkteinführung an vorderster Front stehen.

- Mexiko ist einer der 10 weltweit führenden Märkte für Körperpflege und Kosmetik und belegt in Lateinamerika nach Brasilien den zweiten Platz für Schönheitsprodukte. Nach Angaben der International Trade Administration (ITA) des US-Handelsministeriums importierte Mexiko im Jahr 2022 Kosmetika und Körperpflegeprodukte im Wert von 1,4 Milliarden US-Dollar.

Naher Osten und Afrika

Steigende Investitionen und die Einführung von Biopolymerpaketen im Nahen Osten und in Afrika treiben das Marktwachstum voran

Die Region Naher Osten und Afrika bietet sowohl Chancen als auch Herausforderungen für den Markt für Biopolymerverpackungen. Während die Einführung von Biopolymerverpackungen noch in den Kinderschuhen steckt, beschleunigt sich das Wachstum aufgrund der Urbanisierung, des Regulierungsdrucks und internationaler Investitionen. Die Marktgröße Saudi-Arabiens wird im Jahr 2025 voraussichtlich 0,29 Milliarden US-Dollar betragen.

- Nach Angaben der Gulf Petrochemicals and Chemicals Association erwirtschaftete die chemische Industrie im GCC (Gulf Cooperation Council) im Jahr 2022 einen Umsatz von 107,8 Milliarden US-Dollar und trug damit 5 % zum BIP der Region und 39 % zum BIP des verarbeitenden Gewerbes bei.

ZUKUNFTSAUSBLICK

Der Markt für Biopolymerverpackungen steht vor einem robusten Wachstum, angetrieben durch technologische Fortschritte, steigende Nachfrage nach synthetischen und natürlichen Biopolymerprodukten und einen verstärkten Fokus auf Nachhaltigkeit. Unternehmen, die Innovationen annehmen und sich an die sich verändernde Regulierungslandschaft anpassen, werden sich in diesem dynamischen Markt wahrscheinlich einen Wettbewerbsvorteil verschaffen.

Die Biopolymerverpackung spielt in verschiedenen Branchen eine entscheidende Rolle bei der Gewährleistung der Integrität temperaturempfindlicher Produkte. Für Stakeholder, die in dieser sich entwickelnden Landschaft erfolgreich sein wollen, ist es von entscheidender Bedeutung, über Markttrends, Herausforderungen und Chancen auf dem Laufenden zu bleiben.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer profitieren von erheblichen Wachstumschancen durch die Einführung neuer Produkte

Der globale Markt für Biopolymerverpackungen ist stark fragmentiert und wettbewerbsintensiv. Einige bedeutende Player dominieren den Markt, indem sie innovative Verpackungslösungen anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig darauf, ihren Kundenstamm über Regionen hinweg zu erweitern, indem sie ihre bestehende breite Produktpalette innovieren. Der Markt konzentriert sich auch auf die wichtigsten Entwicklungen der Hersteller.

Zu den wichtigsten Akteuren der Branche zählen Amcor PLC, Sonoco Products Company, Constantia Flexibles Group GmbH, Sealed Air Corporation, Clondalkin Group Holdings BV, Albéa Group und andere. Andere Unternehmen konzentrieren sich auf die Bereitstellung fortschrittlicher Verpackungslösungen, um den sich ändernden Anforderungen der Branche gerecht zu werden.

Einige der wichtigsten im Bericht vorgestellten Unternehmen:

- Amcor PLC (Australien)

- Sonoco Products Company(UNS.)

- Constantia Flexibles Group GmbH(Österreich)

- Sealed Air Corporation(UNS.)

- Clondalkin Group Holdings BV (Niederlande)

- Albéa-Gruppe (Frankreich)

- Taghleef Industries (VAE)

- Toray Industries Inc. (Japan)

- Plantic Technologies (Australien)

- United Biopolymers (Portugal)

- NatureWorks (USA)

- Xiamen Changsu Industrial Co., Ltd. (China)

- Spectra-Verpackung(VEREINIGTES KÖNIGREICH.)

- Evanesce Inc. (Kanada)

- Fortis X (Südafrika)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2024 –Lactips, ein französisches Unternehmen, das sich auf die Herstellung natürlicher Polymere spezialisiert hat, die zu 100 % biobasiert, wasserlöslich und in verschiedenen Umgebungen biologisch abbaubar sind, hat mit Walki, einem führenden finnischen Verpackungsverarbeitungsunternehmen, eine gemeinsame Entwicklungsvereinbarung (JDA) geschlossen. Ihr Ziel ist es, vollständig biologisch abbaubare, kunststofffreie Lebensmittelverpackungen unter Verwendung natürlicher Polymere zu schaffen, die im Papierstrom recycelt werden können.

- Oktober 2024 –UPM Specialty Papers und Eastman haben eine neuartige biopolymerbeschichtete Papierverpackungslösung für Lebensmittelanwendungen entwickelt, die Fett- und Sauerstoffbarrieren erfordern. Die Lösung integriert die biobasierten und kompostierbaren Solus™-Leistungsadditive von Eastman mit dem BioPBSTM-Polymer, um eine dünne Beschichtung auf den kompostierbaren und recycelbaren Barriere-Basispapieren von UPM zu bilden.

- August 2023 –Amcor hat in Nordamerika die Hochleistungspapierverpackung AmFiber™ mit hoher Barrierefreiheit auf den Markt gebracht, die so konzipiert ist, dass sie am Straßenrand recycelbar ist. Die Verpackung erfüllt die Marken- und Produktanforderungen, indem sie die richtige Barriere, Haltbarkeit und Maschinenleistung bietet.

- Mai 2023 –BASF hat ihr ecovio®-Portfolio für die Extrusionsbeschichtung von Papier und Karton um eine zertifizierte heim- und industriekompostierbare Qualität für kalte und warme Lebensmittelverpackungen erweitert. Das neue ecovio® 70 PS14H6 ist für den Lebensmittelkontakt zugelassen und bietet hervorragende Barriereeigenschaften gegen Flüssigkeiten, Fette, Fette, Mineralöle und eine Temperaturstabilität bis 100 °C.

- Juni 2020 –Mitsubishi Chemical Corporation kündigte ein gemeinsames Entwicklungsprojekt mit Nippon Paper Industries Co., Ltd. zur Entwicklung eines nachhaltigen Verpackungsmaterials an. Für die Verpackung werden das kompostierbare und biologisch abbaubare Polymer BioPBS™ von MCC und das papierbasierte Barrierematerial SHIELDPLUS® von NPI verwendet, die beide aus nachwachsenden Rohstoffen hergestellt werden.

INVESTITIONSANALYSE UND CHANCEN

Im Juli 2023 investierte Braskem 87 Millionen US-Dollar in zusätzliche Produktionskapazitäten seiner biobasierten Ethylenanlage im petrochemischen Komplex von Triunfo, Rio Grande do Sul, Brasilien. Die Investition stellt eine Erweiterung der gesamten Produktionskapazität von Braskem um 30 % dar und zielt darauf ab, die wachsende weltweite Nachfrage nach biobasierten Produkten zu decken. Die Anlage wird nun etwa 200.000 bis 260.000 Tonnen Produkt pro Jahr produzieren.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse. Es behandelt Schlüsselaspekte wie die wichtigsten Akteure, die Wettbewerbslandschaft, Marktsegmente und die Fünf-Kräfte-Analyse von Porter. Darüber hinaus beleuchtet der Bericht Markttrends und wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,98 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Nach Produkttyp

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 15,68 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,98 % wachsen.

Das Produktsegment „Flaschen“ ist marktführend.

Die Marktgröße Europas lag im Jahr 2025 bei 4,47 Milliarden US-Dollar.

Die wichtigsten Markttreiber sind wachsende Umweltbedenken und das Engagement der Unternehmen für Nachhaltigkeit.

Zu den Top-Playern auf dem Markt gehören Amcor PLC, Sonoco Products Company, Constantia Flexibles Group GmbH, Sealed Air Corporation, Clondalkin Group Holdings BV, Albéa Group und andere.

Bis 2034 soll die globale Marktgröße 36,54 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 215

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf