Marktgröße, Anteil und Branchenanalyse für Bodenabfertigungssysteme für die Luft- und Raumfahrt, nach Angebot (Bodenunterstützungsausrüstung (Pushback-Schlepper und -Traktoren, Bodenstromaggregate (GPUs), Gepäck- und Frachtlader, Flugzeugbetankungsanlagen und andere) und Software/digitale Rampensysteme), nach Anwendung (Passagierabfertigung, Gepäckabfertigung, Fracht- und Postabfertigung und andere), nach Energiequelle (Diesel/ICE, elektrische Batterie, Hybrid und andere), nach Flugzeugtyp (Verkehrsflugzeuge). (Schmalkörperflugzeuge, Großraumflugzeuge und Regionalflugzeuge), Allgemeine Luftfah

Marktgröße und Zukunftsaussichten für Bodenabfertigungssysteme für die Luft- und Raumfahrt

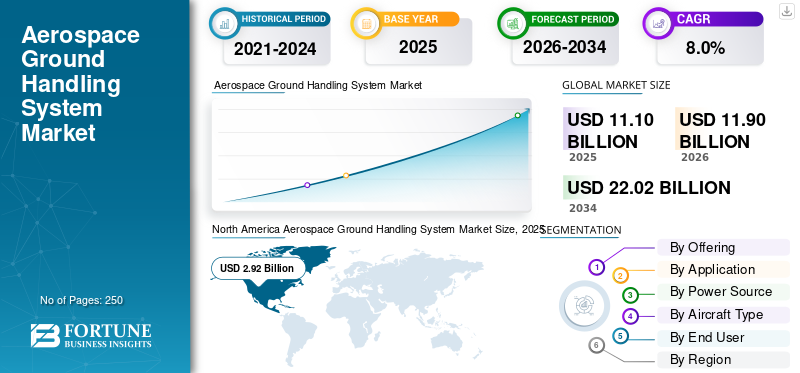

Die weltweite Marktgröße für Bodenabfertigungssysteme für die Luft- und Raumfahrt wurde im Jahr 2025 auf 11,10 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 11,90 Milliarden US-Dollar im Jahr 2026 auf 22,02 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,0 % aufweisen. Nordamerika dominierte den Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt mit einem Marktanteil von 26,30 % im Jahr 2025.

Der weltweite Bodenabfertigungsmarkt für Luft- und Raumfahrt erlebt ein robustes Wachstum, das durch den steigenden Passagierverkehr, umfangreiche Erweiterungen der Flughafeninfrastruktur und das Streben nach schnelleren Abfertigungszeiten von Flugzeugen zur Steigerung der betrieblichen Effizienz angetrieben wird. Die steigende Nachfrage nach E-Commerce und Luftfracht erhöht den Bedarf an fortschrittlichen Ramp- und Frachtabfertigungsdiensten weltweit weiter.

- Im Jahr 2026 arbeitete Swissport beispielsweise mit der in Großbritannien ansässigen Aurrigo International zusammen, um am Flughafen Zürich sein erstes globales Pilotprojekt für autonome Bodenabfertigungstechnologie zu starten. Das Projekt umfasst eine digitale Simulationsplattform und einen Live-Test eines vollständig autonomen FahrzeugsElektrofahrzeugum die Effizienz der luftseitigen Logistik zu steigern.

Führende Unternehmen wie JBT Aerotech, Swissport International, Menzies Aviation, Aviapartner und Mallaghan Engineering priorisieren Innovationen wie Electric Ground Support Equipment (eGSE) zur Emissionsreduzierung, autonome Transportfahrzeuge für sicherere Pushback-Operationen und KI-integrierte Systeme zur Echtzeit-Workflow-Optimierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Bodenabfertigungssysteme für die Luft- und Raumfahrt

Die Einführung elektrischer und autonomer Bodenunterstützungsgeräte ist ein bestimmender Markttrend

Die Einführung elektrischer und autonomer Bodenunterstützungsgeräte entwickelt sich zu einem wichtigen Trend in der Branche. Der Trend wird durch strenge Umweltauflagen und Netto-Null-Emissionsziele an großen Flughäfen vorangetrieben. Flughafen- und Flugzeugbetreiber stellen schnell von dieselbetriebenen Schleppern, Ladern und Gepäckwagen auf batterieelektrische Alternativen um, die den CO2-Fußabdruck und den Betriebslärm deutlich reduzieren.

- Beispielsweise hat Swissport im Februar 2026 den ersten vollelektrischen Flugzeug-Turnaround am Flughafen Genf für einen Flug von Brussels Airlines abgeschlossen und dabei batteriebetriebene Bodenunterstützungsgeräte für alle Aufgaben von der Ankunft bis zum Pushback eingesetzt. Der Prozess umfasste das Ein- und Aussteigen von Passagieren, die Gepäck- und Frachtabfertigung, die Flugzeugwartung und den Gate-Pushback, wobei unter normalen Betriebsbedingungen keine Dieselfahrzeuge beteiligt waren.

Autonome Funktionen, darunter KI-gesteuerte Navigation und Fernbetrieb, verstärken diesen Wandel weiter, indem sie menschliches Versagen minimieren, Arbeitsabläufe am Vorfeld optimieren und einen Betrieb rund um die Uhr mit reduzierten Arbeitskosten ermöglichen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Anstieg des globalen Flugpassagier- und Frachtverkehrs soll das Marktwachstum vorantreiben

Der Anstieg des weltweiten Passagier- und Flugverkehrs ist ein Haupttreiber des Marktes. Angetrieben durch die wirtschaftliche Erholung, die wachsende Mittelschicht in Schwellenregionen und den wieder anziehenden Tourismus nach der Pandemie.

- Die IATA prognostiziert, dass das Passagieraufkommen im Jahr 2026 5,2 Milliarden erreichen wird, was den Vorfeldbetrieb und den Ausrüstungsbedarf weltweit intensiviert. Das Frachtvolumen wird im Jahr 2026 voraussichtlich 71,6 Millionen Tonnen erreichen.

Dieses Wachstum erfordert skalierbare Bodenunterstützungssysteme, um schnellere Flugzeugabfertigungen, einen höheren Gepäckdurchsatz und effiziente Pushback-Dienste zu ermöglichen, um Verzögerungen an überlasteten Drehkreuzen wie Dubai, Atlanta und Delhi zu minimieren. Fluggesellschaften und Flughäfen investieren stark in GSE mit hoher Kapazität, um größere Großraumflotten von Boeing und Airbus abzufertigen, was die Beschaffung von Schleppern, Ladern und Enteisungseinheiten direkt ankurbelt.

MARKTBEGRENZUNGEN

Hohe Kapitalkosten für Spezialausrüstung und Wartungsinfrastruktur schränken die Marktexpansion ein

Hohe Kapitalkosten für Spezialausrüstung und Wartungsinfrastruktur stellen ein wesentliches Hemmnis auf dem Markt dar. Investitionen in fortschrittliche GSE, darunter Hochhub-Passagiertreppen, Widebody-kompatible Pushback-Traktoren und präzisionsgeführte Gepäckwagen, erfordern erhebliche Vorabinvestitionen, die kleinere Betreiber und Regionalflughäfen mit begrenztem Kapitalzugang belasten. Routinemäßige Wartungsanforderungen für diese Anlagen, wie z. B. hydraulische Wartung, elektrische Diagnose und Komponentenaustausch, verursachen wiederkehrende Ausgaben und behindern das Wachstum des Marktes für Bodenabfertigungssysteme für die Luft- und Raumfahrt im Prognosezeitraum.

MARKTCHANCEN

Der zunehmende Ausbau der Flughafeninfrastruktur bietet Wachstumschancen für den Markt

Der zunehmende Ausbau der Flughafeninfrastruktur bietet eine große Wachstumschance für den Markt. Laufende weltweite Investitionen in neue Terminals, Start- und Landebahnen und Kapazitätserweiterungen erzeugen eine anhaltende Nachfrage nach fortschrittlicher Bodenabfertigungsausrüstung, um mehr Flugzeugparkplätze, Rampendurchsatz und Betriebsumfang zu verwalten. Diese Entwicklung treibt die Beschaffung von GSE mit hoher Kapazität voran, die für die effiziente Abfertigung unterschiedlicher Flotten, von Narrowbody- bis hin zu Widebody-Flugzeugen, konzipiert sind und die Turnaround-Effizienz in erweiterten Anlagen verbessern. Initiativen zur Modernisierung von Flughäfen priorisieren integrierte Systeme, die höhere Flugfrequenzen und Frachtvolumina unterstützen und so Möglichkeiten für den Einsatz fortschrittlicher Ausrüstung schaffen.

- Beispielsweise begann der Kempegowda International Airport (BLR) im Februar 2026 mit der Expansion mit einem 2-Milliarden-Dollar-Plan zur Abfertigung von mehr als 100 Millionen Passagieren pro Jahr, einschließlich der Renovierung von Terminal 1, der Erweiterung der Kapazität um 10 Millionen bis 2026–2027 und der Phase-2-Modernisierung von Terminal 2. Darüber hinaus sicherte sich Menzies Aviation eine 15-jährige Bodenabfertigungslizenz am Kempegowda International Airport Bengaluru (BLR). Die Vereinbarung erweitert die 15-jährige Frachtpräsenz von Menzies auf umfassende Dienstleistungen in den Terminals 1 und 2, einschließlich Passagier-, Vorfeld- und Gepäckbetrieb für eine integrierte Fluglinienunterstützung.

HERAUSFORDERUNGEN DES MARKTES

Strenge Kosten für die Einhaltung gesetzlicher Vorschriften schränken Flexibilität und Innovation ein und stellen eine zentrale Herausforderung für den Markt dar

Strenge Kosten für die Einhaltung gesetzlicher Vorschriften schränken Flexibilität und Innovation ein und stellen eine zentrale Herausforderung für den Markt dar. Sich weiterentwickelnde Vorschriften zu Emissionsnormen, komplexen Lieferketten, Arbeitssicherheitsprotokollen und Gerätezertifizierung stellen erhebliche finanzielle Belastungen durch strenge Tests, Dokumentation und wiederkehrende Audits dar und ziehen Ressourcen von Forschungs- und Entwicklungsinitiativen ab. Betreiber müssen sich mit unterschiedlichen regionalen Vorschriften wie der CO2-Bepreisung des EU-ETS und Lärmbeschränkungen der FAA auseinandersetzen, die maßgeschneiderte GSE-Änderungen erfordern, die die Design- und Validierungskosten in die Höhe treiben und gleichzeitig die Genehmigungsfristen verlängern.

Segmentierungsanalyse

Durch Anbieten

Zunehmende kommerzielle Flugbewegungen treiben das Wachstum des GSE-Segments voran

Basierend auf dem Angebot wird der Markt unterteilt inBodenunterstützungsausrüstungund Software / digitale Rampensysteme.

Das Segment Bodenunterstützungsausrüstung ist Marktführer, angetrieben durch seine direkte Rolle bei der Effizienz der Flugzeugabfertigung, der Betriebskontinuität und der Kapazitätsauslastung des Flughafens. Die Nachfrage wird durch die stetige Zunahme kommerzieller Flugbewegungen gestützt, was den Bedarf an Schlepp-, Lade-, Stromversorgungs-, Wartungs- und Rampenunterstützungsgeräten auf allen Flughäfen erhöht.

Beispielsweise setzte dnata im November 2025 über 100 Bodenunterstützungsfahrzeuge, darunter Elektro-, Hybrid- und Biodieselmodelle, für die Dubai Airshow 2025 im Dubai World Central (DWC) ein. Zu den 111 Anlagen gehörten Pushback-Traktoren, Bodenstromaggregate, Passagiertreppen und Klimaanlagen, um die Bewegung der Flugzeuge über statische und fliegende Vorführungen hinweg zu erleichtern.

Das Segment Software/digitale Rampensysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,4 % wachsen.

Auf Antrag

Der Anstieg des weltweiten Flugpassagierverkehrs treibt das Wachstum des Passagierabfertigungssegments voran

Je nach Anwendung ist der Markt in Passagierabfertigung, Gepäckabfertigung, Fracht- und Postabfertigung, Flugzeugabfertigung und -verladung, Flugzeugwartung und andere unterteilt.

Das Segment Passagierabfertigung hielt im Jahr 2025 den größten Marktanteil aufgrund des Wachstums des weltweiten Flugpassagierverkehrs und des daraus resultierenden Bedarfs an energieeffizienten Front-End-Flughafenbetrieben. Da das Passagieraufkommen steigt, müssen Flughäfen und Bodenabfertiger ihre Fähigkeiten in den Bereichen Check-in-Unterstützung, Boarding-Koordination, Gate-Betrieb, Passagiertransfer und damit verbundene Aktivitäten zur Gepäckschnittstelle stärken. Das Wachstum wird zusätzlich durch den zunehmenden Druck auf Flughäfen unterstützt, den Durchsatz zu verbessern, Staus zu reduzieren und die Servicequalität aufrechtzuerhalten.

Der Fracht- und Postumschlag dürfte mit einer jährlichen Wachstumsrate von 10,0 % im Prognosezeitraum das am schnellsten wachsende Segment sein.

Durch Stromquelle

Etablierte Infrastruktur und Zuverlässigkeit im Schwerlastbereich treiben das Wachstum im Diesel-/Verbrennungsmotorsegment voran

Nach Energiequelle ist der Markt in Diesel/Verbrennungsmotor, Elektrobatterie, Hybrid und Wasserstoff/Brennstoffzelle unterteilt.

Das Diesel-/ICE-Segment dominierte den Markt im Jahr 2025. Die bestehende Flughafen-GSE-Flotte bleibt konventionell angetrieben. Seine Nachfrage wird durch betriebliche Vertrautheit, eine etablierte Betankungsinfrastruktur und die Eignung für Schwerlastanwendungen gestützt, die lange Betriebsstunden und eine hohe Geräteverfügbarkeit erfordern. Auf vielen Flughäfen, insbesondere in Entwicklungsmärkten, bleiben dieselbetriebene Geräte aufgrund geringerer Vorab-Umstellungsanforderungen und begrenzter Ladeinfrastruktur die praktischste Option.

Das Segment der elektrischen Batteriesysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,1 % wachsen. Das Segment wächst schnell, da der Schwerpunkt auf der Reduzierung von Emissionen, der Verbesserung der Frachtabläufe und der Reduzierung der manuellen Arbeit an Flughafenterminals weltweit liegt.

Beispielsweise schloss das Cathay Cargo Terminal am Hong Kong International Airport im April 2025 den weltweit ersten End-to-End-Test eines autonomen elektrischen Traktors (Autonomous Electric Tractor, AET) ab, bei dem Frachtwagen aus dem Inneren des Terminals direkt zum West Cargo Apron zur Flugverladung gezogen wurden.

Nach Flugzeugtyp

Die Ausweitung des Linienpassagier-/Frachtbetriebs unterstützt das Wachstum des Verkehrsflugzeugsegments

Basierend auf dem Flugzeugtyp ist der Markt in Verkehrsflugzeuge, allgemeine Luftfahrt und andere unterteiltMilitärflugzeuge. Zu den Verkehrsflugzeugen zählen Schmalrumpfflugzeuge, Großraumflugzeuge und Regionalflugzeuge.

Das Segment der Verkehrsflugzeuge hat den größten Marktanteil bei Bodenabfertigungssystemen für die Luft- und Raumfahrt, da Bodenabfertigungssysteme an Flughäfen in erster Linie für den planmäßigen Passagier- und Frachtbetrieb konzipiert sind. Das Wachstum in diesem Segment wird durch den steigenden Flugverkehr, zunehmende Flugbewegungen, den Netzwerkausbau und die Weiterentwicklung der Flughafeninfrastruktur zur Bewältigung höherer Flugvolumina vorangetrieben. Darüber hinaus streben Flughafenbetreiber die Einführung bewährter autonomer Gepäckabfertigungsinnovationen für den kommerziellen Luftfahrtsektor an.

- Beispielsweise gaben Aurrigo International und Aviation Solutions am 8. April 2025 eine Partnerschaft zur Kommerzialisierung der autonomen Auto-DollyTug- und Auto-Sim-Lösungen von Aurrigo im gesamten Netzwerk von Aviation Solutions mit über 60 Flughäfen bekannt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Allgemeine LuftfahrtEs wird erwartet, dass das Segment im Prognosezeitraum mit einer stetigen Wachstumsrate von 5,6 % wächst.

Vom Endbenutzer

Outsourcing für Kosteneffizienz und Skalenvorteile zur Unterstützung des Segmentwachstums

Basierend auf dem Endbenutzer ist der Markt in Fluggesellschaften, Flughafenbetreiber, Drittanbieter von Bodenabfertigungsdiensten, staatliche/militärische Luftfahrtbetreiber und andere unterteilt

Das Segment der externen Bodenabfertigungsdienstleister dominiert, da Fluggesellschaften zunehmend auf ausgelagerte Spezialisten angewiesen sind, um die Kosteneffizienz, die betriebliche Flexibilität und die Servicekonsistenz über Flughafennetzwerke hinweg zu verbessern. Diese Anbieter profitieren von Skalenvorteilen, da sie Ausrüstung, Arbeitskräfte und digitale Systeme bei mehreren Airline-Kunden und Flughafenstandorten effizienter einsetzen können als einzelne Fluggesellschaften, die Inhouse-Modelle betreiben.

Das Segment der externen Bodenabfertigungsdienstleister wird im Prognosezeitraum voraussichtlich mit 9,2 % am schnellsten wachsen.

Regionaler Ausblick auf den Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt

Nordamerika

North America Aerospace Ground Handling System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 mit einer Bewertung von 2,90 Milliarden US-Dollar einen bedeutenden Marktanteil und wird voraussichtlich seine führende Position behaupten und im Jahr 2026 3,09 Milliarden US-Dollar erreichen. Nordamerika bleibt aufgrund seiner großen installierten Flughafenbasis, der hohen Flugbewegungsdichte und der starken Nachfrage nach Ersatz für veraltete Vorfeldausrüstung ein wichtiger Markt. Das Wachstum in der Region wird weniger durch den Ausbau neuer Flughäfen als vielmehr durch Modernisierungsausgaben, die Elektrifizierung der GSE-Flotten und die Verbesserung der betrieblichen Effizienz an etablierten Flughäfen unterstützt. Insbesondere die USA profitieren von strukturierter öffentlicher Finanzierungsunterstützung, einschließlich FAA-Programmen für emissionsfreie Flughafenfahrzeuge und zugehörige Infrastruktur, die die Erneuerung der Ausrüstung und die Modernisierung digitaler Rampen beschleunigen. Darüber hinaus treiben der Ausbau der Flughafenterminals und der Ersatz veralteter Infrastruktur die Anschaffung moderner Bodenabfertigungssysteme voran, was das Marktwachstum in der Region vorantreibt.

Beispielsweise beauftragte das neue Terminal 1 am JFK-Flughafen im November 2025 Menzies Aviation und Worldwide Flight Services mit der Bereitstellung von Bodenabfertigungsdiensten über und unter dem Flügel. Der obere Flügel deckt den Check-in, den Betrieb des Gepäckbüros, Meet-and-Assist und die Unterstützung bei unregelmäßigen Operationen ab. Unter dem Flügel befindet sich ein elektrisches GSE für die Flugzeugwartung, wobei Sicherheit und Effizienz im Vordergrund stehen.

US-Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 2,58 Milliarden US-Dollar geschätzt. Der steigende Flugpassagierverkehr und das steigende Frachtaufkommen an wichtigen US-Drehkreuzen wie JFK, LAX und ATL erfordern erweiterte GSE-Flotten, um einen effizienten Vorfeldbetrieb zu unterstützen. Massive Investitionen in die Flughafeninfrastruktur steigern die Nachfrage nach eGSE, Automatisierung und kompatiblen Abfertigungssystemen. Nachhaltigkeitsvorgaben der Hafenbehörde (Netto-Null bis 2050) und FAA-Vorschriften beschleunigen die Einführung elektrischer GSE als Ersatz für Dieselgeräte bis 2030.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 6,8 % verzeichnen. Es wird erwartet, dass die Region ein stetiges Wachstum verzeichnen wird, angetrieben durch die Notwendigkeit, die Abfertigungseffizienz zu verbessern, die Servicequalität aufrechtzuerhalten und veraltete Ausrüstung in einem dichten und stark regulierten Flughafennetzwerk zu ersetzen. Die Region profitiert auch von ihrer starken internationalen Verkehrsbasis, die typischerweise strukturiertere und ausrüstungsintensivere Vorfeldabfertigungsvorgänge erfordert. Darüber hinaus arbeiten Drittanbieter von Bodenabfertigungsdiensten mit GSE-Herstellern zusammen, um fortschrittliche, effektive Bodenunterstützungsgeräte zu entwickeln, um das Einsteigen und die Abfertigung von Passagieren zu verbessern.

- Beispielsweise unterzeichnete Aviramp im November 2025 auf der Dubai Airshow einen fünfjährigen Beschaffungsvertrag mit dnata, der es den weltweiten Stützpunkten von dnata ermöglicht, Passagierrampen ohne Ausschreibungsverfahren direkt zu bestellen.

Britischer Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt

Der britische Markt wird im Jahr 2025 auf etwa 0,59 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt

Der deutsche Markt wird im Jahr 2025 voraussichtlich etwa 0,34 Milliarden US-Dollar erreichen, was etwa 3,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt erreichte im Jahr 2025 ein Volumen von 3,74 Milliarden US-Dollar. Der asiatisch-pazifische Raum ist aufgrund seiner großen Flughafenverkehrsbasis, der laufenden Flughafenerweiterung und des hohen Flottenwachstumspotenzials der strukturell stärkste Wachstumsmarkt. Die Prognose von ACI World geht davon aus, dass der asiatisch-pazifische Raum im Jahr 2024 3,5 Milliarden Passagiere erreichen wird, während ACI Asia Pacific & MID erwartet, dass die Region im Zeitraum 2025–2028 ein jährliches Passagierwachstum von 4,8 % verzeichnen wird, unterstützt durch eine robuste Nachfrage und Infrastrukturinvestitionen. Dadurch entsteht ein großer Bedarf an neuen Abschlepp-, Lade-, Passagierabfertigungs-, Betankungs- und Rampenunterstützungssystemen sowohl auf etablierten als auch auf expandierenden Flughäfen.

Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt in Japan

Der japanische Systemmarkt hatte im Jahr 2025 einen Wert von rund 0,36 Milliarden US-Dollar und machte etwa 3,2 % des weltweiten Umsatzes aus.

Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt in China

Chinas Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von rund 1,33 Milliarden US-Dollar im Jahr 2025, was etwa 12,0 % des weltweiten Umsatzes entspricht.

Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt in Indien

Der indische Markt hatte im Jahr 2025 einen Wert von rund 0,63 Milliarden US-Dollar und machte etwa 5,7 % des weltweiten Umsatzes aus.

Lateinamerika und Naher Osten und Afrika

Lateinamerika ist ein aufstrebender Wachstumsmarkt, in dem die Nachfrage durch eine stetige Erholung des Verkehrs, den Ausbau der Flughafenkapazität und die schrittweise Modernisierung des Flughafenbetriebs gestützt wird. Der Nahe Osten und Afrika ist der am schnellsten wachsende regionale Markt. Dies unterstützt die starke Nachfrage nach Ladern, Schleppern, GPUs, Passagierabfertigungssystemen und Wartungsgeräten an großen Drehkreuzflughäfen, wo Großraumflüge, Transferverkehr und Frachtaktivitäten besonders wichtig sind.

Markt für Luft- und Raumfahrt-Bodenabfertigungssysteme in Saudi-Arabien

Der Markt Saudi-Arabiens wurde im Jahr 2025 auf rund 0,28 Milliarden US-Dollar geschätzt, was etwa 2,5 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Strategische Allianzen, Elektrifizierung und autonome Innovation treiben die Marktführerschaft voran

Auf dem globalen Markt für Bodenabfertigungssysteme für die Luft- und Raumfahrt herrscht ein intensiver Wettbewerb zwischen führenden Dienstleistern und Ausrüstungsherstellern, die elektrische GSE, autonome Schlepper und integrierte Rampenlösungen liefern, um effiziente Flugzeugabfertigungen zu ermöglichen. Große Akteure wie Swissport, Menzies Aviation, dnata, TLD Group und Oshkosh AeroTech legen Wert auf die Elektrifizierung von Gepäckladegeräten und Pushbacks, KI-gestützte Autonomie wie Aurrigos Auto-DollyTug uswWasserstoff/Stromaggregate an wichtigen Drehkreuzen, einschließlich der Flughäfen Zürich, Bengaluru, Genf und Schiphol. Der Fokus auf Flottenstandardisierung, modulare Batterieintegration von Partnern wie Scania-Dynell und digitale Simulationsplattformen beschleunigt die Umstellung auf einen emissionsfreien Betrieb angesichts der Nachfrage nach Flughafenerweiterungen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR LUFT- UND RAUMFAHRT-Bodenabfertigungssysteme im Profil

- TLD-Gruppe(Frankreich)

- Oshkosh AeroTech(UNS.)

- Textron GSE (USA)

- Tronair Inc. (USA)

- ITW GSE (Dänemark)

- AERO-Spezialitäten(UNS.)

- Cavotec SA (Schweiz)

- Weihai Guangtai (China)

- Menzies Aviation(UNS.)

- Mallaghan Engineering (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Aviaco GSE unterzeichnete einen 14-Jahres-Vertrag mit KLM Royal Dutch Airlines über die Lieferung von 14 elektrischen TLD ABS580-E-Großraumtreppen für den Flughafen Schiphol. Die Einheiten werden Airbus A330-, Boeing 777- und Boeing 787-Flugzeuge abfertigen und den Bodenbetrieb der nächsten Generation unterstützen.

- März 2026:Menzies Aviation hat sich vorbehaltlich der behördlichen Genehmigungen eine 15-jährige Bodenabfertigungslizenz am Kempegowda International Airport Bengaluru (BLR) mit Wirkung zum 1. April 2026 gesichert. Die von BIAL vergebene Lizenz erweitert den bestehenden Frachtbetrieb von Menzies auf umfassende Passagier-, Vorfeld- und Gepäckdienste an den Terminals 1 und 2 an einem der am schnellsten wachsenden Flughäfen Indiens.

- März 2026:Der Flughafen Exeter im Vereinigten Königreich führt seinen zweiten wasserstoffbetriebenen GSE-Versuch durch, das HyGPU Winter Operations Project, bei dem eine Dual-Fuel-Wasserstoff/Diesel-Bodenstromanlage bei kaltem Wetter über Nacht getestet wird. Mit Unterstützung der Cranfield University, ULEMCo, Connected Places Catapult und der britischen CAA folgt es einem früheren Versuch im April 2025, bei dem drei Wasserstofftechnologien für einen Turnaround einer TUI Boeing 737-800 eingesetzt wurden.

- Februar 2026:Scania hat sich mit dem österreichischen Unternehmen Dynell zusammengetan, um Bodenunterstützungsgeräte für Flughäfen zu elektrifizieren, und lieferte die Modelle Core 800 und 700BatterieSysteme für die elektrischen Bodenstromaggregate DEM 045-090 von Dynell, die bis zu 90 kVA Strom für mobile Flugzeuge liefern.

- Januar 2026:Die Oshkosh Corporation präsentierte auf der CES 2026 fortschrittliche Autonomie-, KI-, Konnektivitäts- und Elektrifizierungstechnologien, um Flughäfen, Baustellen und Notfallmaßnahmen zu verändern. Zu den Highlights zählen elektrifizierte Fahrzeuge für Flughafenteams, KI-Kollisionswarnungen, modulare Roboter für schnellere Flugzeugabfertigungen und KI-Recyclingsysteme.

- Mai 2025:Swissport hat sich mit dem in Großbritannien ansässigen Unternehmen Aurrigo International für ein globales Pilotprojekt zur autonomen Bodenabfertigung am Flughafen Zürich zusammengetan, beginnend mit der digitalen Plattform Auto-Sim zur virtuellen Modellierung des Betriebs. Das Projekt schreitet zu Live-Erprobungen des elektrischen Auto-DollyTug von Aurrigo voran, der über eine 360°-Hinderniserkennung und automatisches ULD-Laden für eine verbesserte Rampeneffizienz verfügt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, nach Anwendung, nach Energiequelle, nach Flugzeugtyp, nach Endbenutzer und Region |

| Durch Angebot |

|

| Per Antrag |

|

| Von Stromquelle |

|

| Nach Flugzeugtyp |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,10 Milliarden US-Dollar und soll bis 2034 22,02 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,92 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,0 % aufweisen.

Nach Energiequelle war das Diesel-/ICE-Segment im Jahr 2025 Marktführer.

Der Anstieg des weltweiten Passagier- und Frachtflugverkehrs ist der Schlüsselfaktor für den Markt.

TLD Group (Frankreich), Oshkosh AeroTech (USA), Textron GSE (USA) und Tronair Inc. (USA) gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf