Marktgröße, Anteil und Branchenanalyse für bodengestützte Luftverteidigungssysteme, nach Verteidigungsschicht, nach Komponente (Raketenabfangjäger, Radare und Sensoren, Geschützsysteme und Munition, gerichtete Energiesysteme und andere), nach Mobilität, nach Bedrohungstyp (unbemannte Luftsysteme, Marschflugkörper und andere), nach Anwendung (Schutz der Manöverkräfte, Luftwaffenstützpunkt und Vorwärtsflug, operative Basisverteidigung, nationaler strategischer Anlagenschutz und andere), nach Endbenutzer (Streitkräfte, gemeinsame Raketen). Verteidigungskommandos, Heimatschutz und Marine-/Expediti

Marktgröße und Zukunftsaussichten für bodengestützte Luftverteidigungssysteme

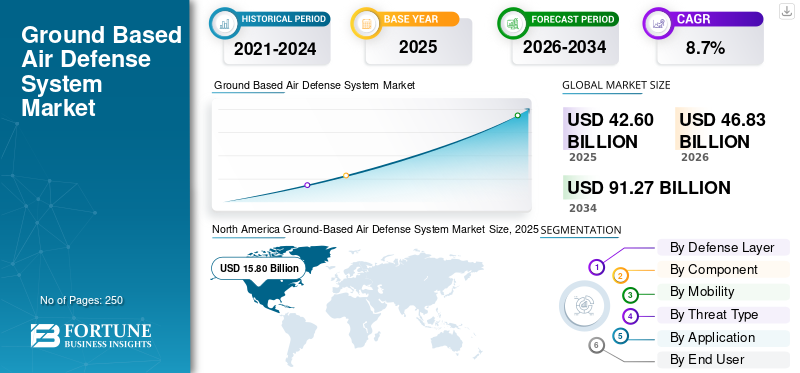

Die globale Marktgröße für bodengestützte Luftverteidigungssysteme wurde im Jahr 2025 auf 42,60 Milliarden US-Dollar geschätzt. Der Markt soll von 46,83 Milliarden US-Dollar im Jahr 2026 auf 91,27 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,7 % aufweisen.

Bodengestützte Luftverteidigungssysteme (GBAD) stellen eine entscheidende Schicht der modernen nationalen Sicherheit dar und ermöglichen einen integrierten, äußerst zuverlässigen und mehrschichtigen Schutz vor Bedrohungen aus der Luft, die von unbemannten Flugsystemen und Marschflugkörpern bis hin zu taktischen ballistischen Raketen und bemannten Flugzeugen reichen. Der weltweite Vorstoß für fortschrittliches GBAD beschleunigt sich, angetrieben durch die Notwendigkeit, sich entwickelnden asymmetrischen Bedrohungen entgegenzuwirken und kritische Infrastrukturen und militärische Vermögenswerte zu schützen. Darüber hinaus unterstützt es gemeinsame Truppeneinsätze in umkämpften Umgebungen und lässt sich nahtlos in nationale Luftüberwachungsnetze, Frühwarnradare und C4I-Architekturen in komplexen und überlasteten Lufträumen integrieren.

Führende Verteidigungs- und Elektronikunternehmen wie RTX Corporation / Raytheon, Lockheed Martin Corporation, MBDA und Kongsberg Defence & Aerospace entwickeln integrierte GBAD-Suiten weiter. Es unterstützt mehrereSensorfusion, Langstrecken-Überwachungsradare, Einsatzkontrollsysteme, Luftraumüberwachungslösungen und mehrschichtige Abfangjäger-Portfolios. Zu den wichtigsten technischen Fortschritten gehören offene Architektur und modulare Befehls- und Kontrollsoftware, Active Electronically Scanned Array (AESA) und Gallium-Nitrid (GaN)-basierte Radare für verbesserte Erkennung und Verfolgung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für bodengestützte Luftverteidigungssysteme

Übergang zu einer vernetzten, mehrschichtigen und sensorgestützten Luftverteidigungsarchitekturentwickelt sich zu einem bestimmenden Markttrend

Der Markt bewegt sich zunehmend weg von eigenständigen Batterien hin zu vernetzten, mehrschichtigen und sensorgestützten Verteidigungsarchitekturen. Moderne Streitkräfte kaufen nicht mehr nur Trägerraketen und Abfangjäger; Sie priorisieren Systeme, die Radare, Feuerleiteinheiten, Kommandozentralen, Trägerraketen und verschiedene Arten von Effektoren in einem einzigen Betriebsbild verbinden können. Diese Verschiebung wird durch die Notwendigkeit vorangetrieben, gemischten Salven aus Drohnen, Marschflugkörpern, ballistischen Raketen, Raketen und Tieffliegern gleichzeitig entgegenzuwirken. Auch die integrierte Luft- und Raketenabwehrpolitik der NATO verstärkt diese Richtung, indem sie den Schwerpunkt auf geschichtete Kurz-, Mittel- und Langstreckensysteme legt, die gegenseitige Unterstützung gegen Bedrohungen bieten, die von kleinen UAS bis hin zu Marschflugkörpern, ballistischen Raketen und Hyperschallraketen reichen.

- Im September 2025 erhielt RTX einen Auftrag der US-Armee über 1,7 Milliarden US-Dollar zur Lieferung von Lower Tier Air and Missile Defense Sensor/LTAMDS-Radargeräten für die US-Armee und Polen. Der Vertrag umfasste neun Radare, technische Dienstleistungen, Ersatzteile, Support, Entwicklung und Tests, und RTX gab an, dass LTAMDS eine 360-Grad-Abdeckung gegen bemannte Flugzeuge, unbemannte Flugzeuge, Marschflugkörper, ballistische Raketen und Hyperschallbedrohungen bietet.

Es wird erwartet, dass dieser Trend die Nachfrage nach 360-Grad-AESA-Radargeräten, Gefechtsmanagementsystemen, integrierten Feuerleitnetzwerken, C2-Software für die Luftverteidigung,Sensor-Fusionsplattformen, Datenverbindungen und Befehlssysteme mit offener Architektur. Da sich die Streitkräfte hin zu einer verteilten und geschichteten Luftverteidigung bewegen, werden bei der Beschaffung zunehmend Systeme bevorzugt, die sich an größere nationale, NATO- oder gemeinsame Luftverteidigungsnetzwerke anschließen lassen, anstatt als isolierte Batterien zu fungieren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Bedrohungen durch Raketen, Drohnen und Sättigungsangriffetreibt das Marktwachstum voran

Der GBADS-Markt für bodengestützte Luftverteidigungssysteme wird durch das schnelle Wachstum von Raketen,Drohne, herumlungernde Bedrohungen durch Munition, Marschflugkörper und Raketen in ganz Europa, im Nahen Osten und im asiatisch-pazifischen Raum. Die jüngsten Konflikte haben gezeigt, dass sich die Luftverteidigung nicht mehr nur auf das Abfangen von Flugzeugen beschränkt; Moderne Systeme müssen sich gegen große, gemischte und wiederholte Salven verteidigen. Dies hat die Nachfrage nach Systemen der Patriot-Klasse, NASAMS, IRIS-T SLM, SAMP/T, Iron Dome, David’s Sling, Arrow, THAAD, SHORAD, C-UAS-Systemen, C-RAM-Systemen und Abfangjägervorräten erhöht. Besonders groß ist die Nachfrage nach Systemen, die Manövertruppen, Luftwaffenstützpunkte, Städte, Kommandozentralen, kritische Infrastrukturen und Logistikzentren vor mehrschichtigen Luftangriffen schützen können.

- Im September 2025 erteilte die US-Armee Lockheed Martin einen Mehrjahresauftrag im Wert von 9,8 Milliarden US-Dollar für die Produktion des Patriot Advanced Capability-3 Missile Segment Enhancement / PAC-3 MSE. Die Auszeichnung umfasste die Geschäftsjahre 2024–2026 und umfasste 1.970 PAC-3 MSE-Raketen und zugehörige Hardware für die USA und internationale Partner.

Es wird erwartet, dass dieser Treiber die Nachfrage nach Raketenabfangjägern, Luftverteidigungssystemen mit großer Reichweite, Luftverteidigungsbatterien mittlerer Reichweite, mobilen SHORAD-, C-UAS-Effektoren, Radargeräten, Trägerraketen und Luftverteidigungs-Kommandosystemen ankurbelt. Die stärkste Akzeptanz wird in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Nahen Osten erwartet, wo die Bereitschaft zur Raketenabwehr und der Nachschub an Abfangraketen zu zentralen Beschaffungsprioritäten werden.

MARKTBEGRENZUNGEN

Hohe Abfangkosten, Produktionsengpässe und Druck in der Lieferkette schränken die Marktexpansion ein

Eine wichtige Einschränkung für den BodenMarkt für LuftverteidigungssystemeDas Wachstum ist auf die hohen Kosten und die begrenzte Produktionskapazität von fortschrittlichen Abfangjägern, Radargeräten, Trägerraketen, Suchköpfen, Antriebssystemen und Spezialelektronik zurückzuführen. Fortschrittliche Systeme wie Patriot, THAAD, Arrow, SAMP/T, IRIS-T SLM und Langstreckenraketenabwehrarchitekturen erfordern eine komplexe Fertigung, lange Qualifizierungszyklen, spezialisierte Lieferanten und sichere Elektroniklieferketten. Selbst bei starker Nachfrage können Lieferungen durch begrenzte Produktionslinien, eingeschränkte Raketenmotorkapazität, Sucherverfügbarkeit, Testanforderungen und die Notwendigkeit, dringende operative Benutzer zu priorisieren, verlangsamt werden.

Im November 2024 erteilte die US-Armee Lockheed Martin einen Auftrag zur Unterstützung der Erhöhung der PAC-3 MSE-Produktionskapazität auf 650 Raketen pro Jahr. Lockheed Martin gab an, dass die Nachfrage nach PAC-3 MSE schnell wachse und das Unternehmen bereits damit begonnen habe, die Produktionskapazitäten in seinen Fabriken und in der Lieferkette zu erweitern. Diese Zurückhaltung dürfte sowohl neue Käufer als auch bestehende Betreiber betreffen und das Wachstum des Marktes im Prognosezeitraum behindern.

MARKTCHANCEN

Gezielte Energie und kostengünstige Abwehrsysteme zur Abwehr von UAVs bieten Wachstumschancen für den Markt

Eine große Chance auf dem Markt liegt in gerichteter Energie, Hochleistungsmikrowellen, kostengünstigen Abfangjägern, programmierbarer Munition und mehrschichtigen Abwehr-UAS-Systemen. Herkömmliche Raketenabfangraketen sind nach wie vor unverzichtbar gegen High-End-Bedrohungen, aber sie sind teuer, wenn sie gegen kostengünstige Drohnen, Raketen und Sättigungsangriffe eingesetzt werden. Dieses Kostenungleichgewicht zwingt die Militärs dazu, Laser, elektronische Abwehrsysteme, waffengestützte Luftverteidigung und kostengünstigere kinetische Effektoren in mehrschichtige Luftverteidigungsnetzwerke einzubauen.

- Im März 2025 unterzeichnete das israelische Verteidigungsministerium einen bahnbrechenden Vertrag im Wert von rund 2 Milliarden NIS (~500 Millionen US-Dollar) zur Erweiterung der Serienproduktion des bodengestützten Hochleistungs-Laserabfangsystems Iron Beam mit Rafael und Elbit Systems. Das System dient der Abwehr von Raketen, Mörsern,Unbemannte Luftfahrzeuge (UAVs),und Marschflugkörper und soll das israelische Iron Dome-System ergänzen und gleichzeitig niedrigere Betriebskosten bieten.

Es wird erwartet, dass diese Gelegenheit die Nachfrage nach Laser-Luftverteidigungssystemen, Hochleistungs-Mikrowellensystemen, Sensoren zur Abwehr von Drohnen, elektrooptischen Verfolgungssystemen, Leistungsmodulen, Wärmemanagementsystemen, mobilen C-UAS-Plattformen und hybriden Kanonen-Raketen-Laser-Architekturen steigern wird.

HERAUSFORDERUNGEN DES MARKTES

Integration von Legacy-Systemen, C2-Netzwerken und mehrschichtigen Verteidigungsarchitekturen als Herausforderung für den Markt

Eine große Marktherausforderung ist die Integration neuer Systeme in bestehende bestehende Luftverteidigungsnetzwerke. Viele Länder betreiben gemischte Flotten aus alten und neuen FahrzeugenRadargeräte, Raketenbatterien, Kommandoposten, Trägerraketen, taktische Funkgeräte, nationale Luftverteidigungszentren und alliierte Interoperabilitätssysteme. Dies macht die Modernisierung komplex, da ein neues Radar oder Abfanggerät nicht nur als eigenständiges Produkt, sondern auch innerhalb einer breiteren Sensor-zu-Schützen-Kette funktionieren muss.

Diese Herausforderung kann die Akzeptanz verlangsamen, da Käufer gleichzeitig Systemintegration, Software-Baselines, Radarkompatibilität, Befehlsnetzwerk-Upgrades, Cybersicherheit, Schulung, Wartungsplanung und Doktrinänderungen verwalten müssen.

Segmentierungsanalyse

Nach Verteidigungsschicht

Anforderungen an die Bedrohungsabwehr in geringer Höhe und an die taktische Mobilität zur Unterstützung der Luftverteidigung über große Entfernungen / LRAD Segmentdominanz

Basierend auf der Verteidigungsschicht ist der Markt in Luftverteidigung mit sehr kurzer Reichweite/VSHORAD, Luftverteidigung mit kurzer Reichweite/SHORAD, Luftverteidigung mit mittlerer Reichweite/MRAD, Luftverteidigung mit großer Reichweite/LRAD und terminale ballistische Raketenabwehr unterteilt.

Das Segment Long-Range Air Defense/LRAD hatte im Jahr 2025 einen führenden Marktanteil, da Länder weiterhin dem Schutz vor Flugzeugen, Marschflugkörpern, taktischen ballistischen Raketen und fortgeschrittenen Luftbedrohungen in weiträumigen Verteidigungszonen Priorität einräumen. Die Nachfrage wird durch die Beschaffung und Modernisierung hochwertiger Systeme wie Patriot-, SAMP/T-, S-300/S-400-Systeme, HQ-9-Systeme und andere strategische Boden-Luft-Raketenarchitekturen unterstützt.

- Im Januar 2025 erhielt Raytheon von RTX einen Auftrag im Wert von 529 Millionen US-Dollar für die Wiederauffüllung des niederländischen Patriot-Luftverteidigungssystems und unterstützte damit weitere europäische Investitionen in bodengestützte Luft- und Raketenabwehrkapazitäten mit großer Reichweite.

Es wird erwartet, dass das Segment Kurzstrecken-Luftverteidigung/SHORAD im Prognosezeitraum mit der schnellsten Wachstumsrate von 11,0 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Auffüllung der Lagerbestände an Abfangjägern und Bereitschaft zur Raketenabwehr, um das Wachstum des Segments der Abfangjäger voranzutreiben

Nach Komponenten ist der Markt in Raketenabfangjäger, Radare und Sensoren, Befehl, Kontrolle, Gefechtsmanagement und Kommunikation/C2BMC, Trägerraketen/Abschusseinheiten, Geschützsysteme und Munition, gerichtete Energiesysteme sowie Support, Schulung, Wartung und Upgrades unterteilt.

Das Segment der Raketenabfangraketen dominierte den Markt im Jahr 2025, da Abfangraketen die primäre Angriffsschicht für VSHORAD-, SHORAD-, Mittelstrecken-, Langstrecken- und Endraketenabwehrsysteme bilden. Die Nachfrage wird durch neue Luftverteidigungssysteme unterstütztBatterieBeschaffung, Wiederauffüllung der Abfangjägervorräte, Schulungsanforderungen und die Notwendigkeit, die Einsatzbereitschaft gegen größere und komplexere Bedrohungssalven aus der Luft aufrechtzuerhalten. Das Segment profitiert auch vom hohen Wert moderner Abfangjäger, die gegen taktische ballistische Raketen, Marschflugkörper, Flugzeuge und aufkommende Hochgeschwindigkeitsbedrohungen eingesetzt werden.

- Im September 2025 erteilte die US-Armee Lockheed Martin einen Mehrjahresvertrag über 9,8 Milliarden US-Dollar für 1.970 PAC-3 MSE-Raketen und zugehörige Hardware für die USA und internationale Partner, der die Geschäftsjahre 2024 bis 2026 abdeckt.

Das Segment der gerichteten Energiesysteme soll im Prognosezeitraum die schnellste CAGR von 13,0 % verzeichnen.

Durch Mobilität

Dauerhafte Basis- und strategische Standortschutzanforderungen zur Unterstützung der Segmentdominanz fester/halbfester strategischer Systeme

Auf der Grundlage der Mobilität wird der Markt in tragbare/abmontierte, fahrzeugmontierte mobile Systeme, auf Anhänger montierte/gezogene Systeme, containerisierte/schnell einsetzbare Systeme und feste/halbfeste strategische Systeme unterteilt

Das Segment der festen/halbfesten strategischen Systeme hielt im Jahr 2025 einen erheblichen Marktanteil, da die Länder weiterhin eine dauerhafte Luftverteidigungsabdeckung rund um Luftwaffenstützpunkte, Kommandozentralen, Logistikzentren, Raketenabwehrstandorte, Regierungseinrichtungen, Häfen und kritische Infrastrukturen aufbauen. Diese Systeme erfordern typischerweise eine größere Radarabdeckung, integrierte Kommandoposten, vorbereitete Startpositionen und eine dauerhafte Verfügbarkeit von Abfangjägern. Die Nachfrage ist in Ländern am stärksten, in denen der Schutz fester militärischer Einrichtungen, hochwertiger nationaler Vermögenswerte und vorgelagerter Einsatzorte vor unbemannten Flugsystemen, Marschflugkörpern, Raketen, Artillerie, Mörsern und Bedrohungen durch ballistische Raketen Priorität hat.

- Im November 2024 vergab die US-Armee an Dynetics, ein Leidos-Unternehmen, einen IFPC Inc 2-Auftrag im Wert von bis zu 4,1 Milliarden US-Dollar für die Erstproduktion mit niedriger Rate, die Produktion mit voller Rate und Supportdienstleistungen. Die Armee gab an, dass IFPC Inc 2 Schutz für feste und halbfeste Standorte, vorgeschobene Operationsbasen und kritische Infrastruktur bietet.

Das Segment der fahrzeugmontierten mobilen Systeme wird im Prognosezeitraum voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 11,1 % wachsen.

Nach Bedrohungstyp

Anforderungen an die Gefährdung durch ballistische Raketen und mehrschichtige Abfanganforderungen zur Stärkung des Wachstums im Segment ballistische Raketen

Nach Art der Bedrohung ist der Markt in unbemannte Flugsysteme/unbemannte Munition, Marschflugkörper, Flugzeuge und andere unterteiltHubschrauber, ballistische Raketen, Raketen, Artillerie und Mörser / Ramme sowie Hyperschall- und Manövrierbedrohungen.

Das Segment der ballistischen Raketen blieb auch im Jahr 2025 ein wichtiges Beteiligungssegment, da mehrere Länder weiterhin in Systeme investieren, die in der Lage sind, Bedrohungen durch ballistische Raketen mit kurzer, mittlerer und mittlerer Reichweite abzuwehren. Die Nachfrage wird durch den Bedarf an fortschrittlichen Tracking-Radargeräten, Feuerleitnetzwerken, hochwertigen Abfangjägern und mehrschichtigen Befehls- und Kontrollarchitekturen gestützt.

- Im April 2025 stellte das Verteidigungsbudget des japanischen Verteidigungsministeriums für das Geschäftsjahr 2025 Mittel für integrierte Raketen- und Luftverteidigungsfähigkeiten bereit. Darüber hinaus gehören PAC-3 MSE, Modifikationen für Boden-Luft-Mittelstreckenraketen vom Typ 03, Upgrades von Warn- und Kontrollradaren sowie Verbesserungen der Befehls- und Kontrollsysteme

Das Segment unbemannte Luftsysteme/Loitering-Munition wird im Prognosezeitraum voraussichtlich mit der schnellsten jährlichen Wachstumsrate (CAGR) von 11,4 % wachsen.

Auf Antrag

Kapital-, Befehls- und hochwertiger Vermögensschutz zur Unterstützung der Segmentdominanz

Je nach Anwendung ist der Markt unterteilt in Manöverschutz, Luftwaffenstützpunkt und Vorwärtsverteidigung, operative Stützpunktverteidigung, Schutz nationaler strategischer Vermögenswerte, Schutz kritischer Infrastrukturen, Grenz- und Perimeter-Luftverteidigung sowie Raketen-, Artillerie- und Mörserabwehr.

Das Segment des nationalen strategischen Vermögensschutzes dominierte den Markt im Jahr 2025, da Regierungen die Luftverteidigungsabdeckung um Hauptstädte, Bevölkerungszentren, nationale Kommandobehörden, Luftwaffenstützpunkte, Verteidigungsindustriestandorte, Energieinfrastruktur, Häfen und andere hochwertige nationale Vermögenswerte verstärken. Die Nachfrage wird durch die Beschaffung mehrschichtiger Systeme unterstützt, die Kurzstrecken-, Mittelstrecken-, Langstrecken- und Endraketenabwehrfähigkeiten kombinieren.

- Im Januar 2025 unterzeichnete das israelische Verteidigungsministerium den ersten Beschaffungsvertrag im Rahmen eines US-Hilfspakets mit Rafael zur Ausweitung der Serienproduktion von Iron Dome-Abfangjägern. Das Paket umfasste eine spezielle Zuweisung von 5,2 Milliarden US-Dollar für die Stärkung der israelischen Luft- und Raketenabwehrsysteme.

Das Segment Manöverkraftschutz soll im Prognosezeitraum die schnellste CAGR von 11,8 % verzeichnen.

Vom Endbenutzer

Taktischer Formationsschutz und Modernisierung der Luftverteidigung der Bodentruppen, um die Führung im Segment Heer/Landstreitkräfte aufrechtzuerhalten

Auf der Grundlage des Endverbrauchers wird der Markt in Heer/Landstreitkräfte, Luftwaffe/Luftverteidigungskommando, gemeinsame Raketenabwehrkommandos,Heimatschutz/ Innenministerien und Marine-/Expeditionstruppen.

Das Segment Armee/Landstreitkräfte hielt im Jahr 2025 einen führenden Marktanteil bei bodengestützten Luftverteidigungssystemen, da Bodentruppen ihre Luftverteidigungsfähigkeiten für Manövereinheiten, Artillerieformationen, Logistikkonvois, Kommandoposten, Vorpostenstützpunkte und eingesetzte taktische Mittel erweitern. Die Nachfrage wird durch die Modernisierung von SHORAD-, VSHORAD-, Abwehr-UAS-, indirekten Brandschutz- und mobilen Luftverteidigungssystemen unterstützt.

- Im Juni 2025 berichtete das US Government Accountability Office, dass die US-Armee mehrere Modernisierungsbemühungen für die Luft- und Raketenabwehr festgestellt und Programme zum Schutz von Soldaten, Ausrüstung und Einrichtungen vor Bedrohungen aus der Luft und durch Raketen überprüft habe.

Es wird erwartet, dass das Segment Armee/Landstreitkräfte im Prognosezeitraum die schnellste CAGR von 11,0 % verzeichnen wird.

Regionaler Ausblick auf den Markt für bodengestützte Luftverteidigungssysteme

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Ground-Based Air Defense System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einer Bewertung von 15,80 Milliarden US-Dollar und wuchs auf 17,18 Milliarden US-Dollar im Jahr 2026. Es wird erwartet, dass die Region der größte Markt bleibt, hauptsächlich angetrieben durch das US-amerikanische Luft- und Raketenabwehr-Ökosystem, die große installierte Basis von Systemen der Patriot- und THAAD-Klasse, die laufende Modernisierung von LTAMDS und IBCS, Investitionen in die Abwehr von UAS, die Auffüllung von Abfangjägern und die Anforderungen an die Verteidigung an festen Standorten. Die Nachfrage wird durch die kontinuierliche Modernisierung der bodengestützten Raketenabwehr, der Kurzstrecken-Luftverteidigung, des indirekten Feuerschutzes und der integrierten Gefechtsmanagementarchitekturen gestützt.

- Im Juli 2025 kündigte die US-Armee Pläne an, bis zu vier zusätzliche Patriot-Bataillone einzusetzen, darunter eines für das Guam-Verteidigungssystem. Es wird erwartet, dass die neuen Bataillone LTAMDS nutzen, um die Erkennungs- und Angriffsfähigkeiten gegen Marschflugkörper, Hyperschallbedrohungen, ballistische Kurzstreckenraketen und mehrere Luftziele zu erweitern.

US-Markt für bodengestützte Luftverteidigungssysteme

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf etwa 15,03 Milliarden US-Dollar geschätzt. Aufgrund ihrer fortschrittlichen Raketenabwehr-Infrastruktur, ihrer großen Luftverteidigungsartillerie-Streitkräftestruktur, ihrer starken inländischen Hauptauftragnehmerbasis und anhaltenden Investitionen in Patriot, THAAD, LTAMDS, IFPC, SHORAD wird voraussichtlich der größte Markt auf Landesebene bleiben. C-UAS und integrierte Gefechtsführungssysteme. Das Wachstum wird durch die Produktion von Abfangjägern, den Schutz der eingesetzten Streitkräfte und strategischen Standorte, die Verteidigungsanforderungen Guams und die Notwendigkeit, Gegenmaßnahmen zu ergreifen, unterstütztMarschflugkörper, ballistische Raketen, unbemannte Flugsysteme, Raketen, Artillerie und Mörser.

- Im November 2024 vergab die US-Armee an Dynetics, ein Leidos-Unternehmen, einen IFPC Inc 2-Auftrag im Wert von bis zu 4,1 Milliarden US-Dollar für die Erstproduktion mit niedriger Rate, die Produktion mit voller Rate und Supportdienstleistungen.

Europa

Europa wird im Zeitraum 2026 bis 2034 voraussichtlich die schnellste Wachstumsrate von 11,3 % verzeichnen. Es wird erwartet, dass die Region einen starken und wachsenden Marktanteil halten wird. Unterstützt wird es durch die Modernisierung der NATO-Luftverteidigung, kriegsbedingte Kapazitätslücken in der Ukraine, die Auffüllung von Abfangjägern, Aktivitäten der European Sky Shield Initiative und die Beschaffung von Patriot, IRIS-T SLM, SAMP/T, Skyranger, Narew und anderen mehrschichtigen Luftverteidigungssystemen. Das Marktwachstum wird durch die Nachfrage nach Mittel- und Langstrecken-Luftverteidigung, mobilen SHORAD-, C-UAS-Systemen, 360-Grad-Radargeräten und integrierten Befehls- und Kontrollnetzwerken vorangetrieben.

- Im Juli 2025 unterzeichnete die Schweiz einen Vertrag zur kooperativen Beschaffung von fünf bodengestützten Mittelstrecken-Luftverteidigungssystemen IRIS-T SLM im Rahmen der European Sky Shield Initiative.

Markt für bodengestützte Luftverteidigungssysteme in Großbritannien

Der britische Markt im Jahr 2025 wurde auf etwa 0,87 Milliarden US-Dollar geschätzt, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Markt für bodengestützte Luftverteidigungssysteme in Deutschland

Der deutsche Markt wird im Jahr 2025 voraussichtlich etwa 1,23 Milliarden US-Dollar erreichen, was etwa 2,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird ein moderates Marktwachstum prognostiziert. Die Nachfrage der Region wird durch China, Indien, Japan, Südkorea, Australien, Taiwan und südostasiatische Verteidigungsmodernisierungsprogramme angetrieben. Die Einführung der bodengestützten Luftverteidigung wird durch Bedrohungen durch ballistische Raketen, das Risiko von Marschflugkörpern, Schutzanforderungen für Luftwaffenstützpunkte, Territorialverteidigung und die Modernisierung nationaler Systeme unterstütztIntegrierte Luft- und RaketenabwehrNetzwerke. Japan und Südkorea sind besonders wichtig für die Raketenabwehr und das mehrschichtige Abfangen, während Indien und China die Nachfrage durch große territoriale Verteidigungsnetzwerke und die Entwicklung einheimischer Luftverteidigung stützen.

- Im Januar 2025 genehmigte die südkoreanische Verteidigungsbeschaffungsprogrammverwaltung den Massenproduktionsplan für das Langstrecken-Boden-Luft-Raketensystem L-SAM. Darüber hinaus wird die Architektur der koreanischen Luft- und Raketenabwehr mit der Fähigkeit zum Abfangen in größerer Höhe neben den Systemen M-SAM II und Patriot unterstützt.

Markt für bodengestützte Luftverteidigungssysteme in Japan

Der japanische Markt wird im Jahr 2025 auf rund 1,64 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes entspricht.

Markt für bodengestützte Luftverteidigungssysteme in China

Chinas Markt dürfte einer der größten weltweit sein, mit einem geschätzten Umsatz von rund 3,62 Milliarden US-Dollar im Jahr 2025, was etwa 8,5 % des weltweiten Umsatzes entspricht.

Markt für bodengestützte Luftverteidigungssysteme in Indien

Der indische Markt wird im Jahr 2025 auf etwa 1,99 Milliarden US-Dollar geschätzt, was etwa 4,7 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika stellt einen kleineren, aber sich stetig entwickelnden Markt für bodengestützte Luftverteidigungssysteme dar. Die regionale Nachfrage konzentriert sich auf Brasilien, Mexiko, Kolumbien und den Rest des lateinamerikanischen Marktes. Die Region konzentriert sich eher auf VSHORAD, SHORAD, mobiles Radar, Punktverteidigung und taktischen Luftraumschutz als auf die groß angelegte Abwehr ballistischer Raketen.

- Im März 2025 stellte Saab auf der LAAD 2025 sein bodengestütztes Luftverteidigungsportfolio für Brasilien vor, darunter RBS 70 NG, das Radar Giraffe 1X und das mobile MSHORADKurzstrecken-Luftverteidigungssystem.Diese Systeme kombinieren RBS 70 NG, Radar und Befehls- und Kontrollfunktionen für mobile Luftverteidigungseinsätze.

Der Markt im Nahen Osten und in Afrika wird von Israel, Saudi-Arabien, den Vereinigten Arabischen Emiraten, Katar, Ägypten, Algerien und ausgewählten afrikanischen Verteidigungsmärkten angeführt. Der Markt wird stark von Bedrohungen durch Raketen, Raketen, Drohnen und Marschflugkörper sowie der Notwendigkeit bestimmt, Städte, Luftwaffenstützpunkte, Energieinfrastruktur, Häfen, Kommandozentralen und andere hochwertige Vermögenswerte zu schützen.

Markt für bodengestützte Luftverteidigungssysteme in Brasilien

Der brasilianische Markt wird im Jahr 2025 auf etwa 0,39 Milliarden US-Dollar geschätzt, was etwa 0,9 % des weltweiten Umsatzes ausmacht.

Markt für bodengestützte Luftverteidigungssysteme in Saudi-Arabien

Der saudi-arabische Markt wird im Jahr 2025 auf etwa 2,27 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Mehrschichtige Luftverteidigung, Abfangjägergröße und integrierte C2-Fähigkeit sorgen für eine führende Wettbewerbsposition

Der globale Markt für bodengestützte Luftverteidigungssysteme ist durch den Wettbewerb zwischen Hauptauftragnehmern der Raketenabwehr, Anbietern integrierter Luftverteidigungssysteme, Radarherstellern, Abfangjägerlieferanten, mobilen SHORAD-Entwicklern, Anbietern von Lösungen zur Abwehr von UAS und Integratoren von Gefechtsmanagementsystemen gekennzeichnet. Die Wettbewerbsführerschaft wird zunehmend von Unternehmen geprägt, die komplette mehrschichtige Verteidigungsarchitekturen liefern können, darunter Radare, Trägerraketen, Abfangjäger, Befehls- und Kontrollsysteme, Feuerleitnetzwerke, mobile Plattformen und langfristige Unterstützung bei der Aufrechterhaltung. Zu diesen auf dem Markt tätigen Unternehmen gehören RTX Corporation / Raytheon, Lockheed Martin Corporation, MBDA, Kongsberg Defence & Aerospace und Rafael Advanced Defense Systems Ltd.

Marktführer stärken ihre Positionen durch große Abfangjäger-Produktionsprogramme, die Entwicklung von Radargeräten der nächsten Generation, die Modernisierung der Luftverteidigung im Nah- und Mittelstreckenbereich, SHORAD-Systeme (Short-Range Air Defense), Luftverteidigungslösungen für Gefechtsfelder sowie vernetzte Luft- und Raketenabwehrarchitekturen.

Liste der wichtigsten Unternehmen für bodengestützte Luftverteidigungssysteme im Profil

- RTX Corporation / Raytheon(UNS.)

- Lockheed Martin Corporation(UNS.)

- MBDA (Frankreich)

- Kongsberg Verteidigung & Luft- und Raumfahrt(Norwegen)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Israel Aerospace Industries / IAI (Israel)

- Northrop Grumman Corporation(UNS.)

- Diehl Defence GmbH & Co. KG (Deutschland)

- Rheinmetall AG (Deutschland)

- Thales-Gruppe (Frankreich)

- LIG Nex1 Co., Ltd. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmentierungen. Es enthält Einzelheiten zur Marktdynamik und zu Markttrends sowie regionale Analysen, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Der Marktbericht umfasst die Fünf-Kräfte-Analyse von Porter, die die Leistungsfähigkeit der Käufer und Lieferanten auf dem Markt veranschaulicht. Die Marktprognose bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Trends, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktanalyse für bodengestützte Luftverteidigungssysteme umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Verteidigungsschicht, nach Komponente, nach Mobilität, nach Bedrohungstyp, nach Anwendung, nach Endbenutzer und Region |

| Durch Verteidigungsebene |

|

| Nach Komponente |

|

| Durch Mobilität |

|

| Nach Bedrohungstyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 42,60 Milliarden US-Dollar und soll bis 2034 91,27 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 15,80 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,7 % aufweisen wird.

Was die Verteidigungsebene betrifft, so wird erwartet, dass das Langstrecken-Luftverteidigungs-/LRAD-Segment den Markt anführen wird.

Steigende Bedrohungen durch Raketen, Drohnen und Flächenangriffe treiben die Marktexpansion voran.

RTX Corporation/Raytheon, Lockheed Martin Corporation, MBDA, Kongsberg Defence & Aerospace und Rafael Advanced Defense Systems Ltd. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf