Marktgröße, Anteil und Branchenanalyse für Brennstoffzellen-Nutzfahrzeuge, nach Fahrzeugtyp (Bus und LKW), nach Anwendung (städtischer Nahverkehr, innerstädtischer Lieferverkehr/letzte Meile und andere), nach Leistungsabgabe (300 kW) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

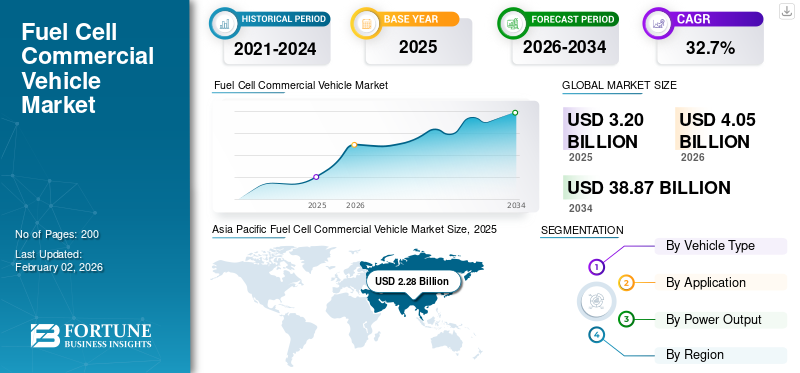

Die globale Marktgröße für Brennstoffzellen-Nutzfahrzeuge wurde im Jahr 2025 auf 3,20 Milliarden US-Dollar geschätzt. Der Markt soll von 4,05 Milliarden US-Dollar im Jahr 2026 auf 38,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 32,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 71,25 % im Jahr 2025.

Der Markt bezieht sich auf straßenzugelassene Nutzfahrzeuge, die mit Wasserstoff-Brennstoffzellen-Elektroantrieben betrieben werden, darunter Busse und Lastkraftwagen, die für den Personen- und Gütertransport eingesetzt werden. Diese Fahrzeuge erzeugen an Bord Strom durch eine Brennstoffzelle, hauptsächlich Protonenaustauschmembran-Brennstoffzellen (PEMFCs), und verwenden für den Antrieb Elektromotoren, die typischerweise von einem unterstützt werdenBatterieSystem. Der Markt umfasst Fahrzeugverkäufe und -einsätze in Schlüsselregionen wie Nordamerika, Europa, Asien-Pazifik und dem Rest der Welt.

Der Markt wird in erster Linie durch Dekarbonisierungsziele für den mittelschweren und schweren Transport angetrieben, bei dem Brennstoffzellen Vorteile gegenüber batterieelektrischen Lösungen bieten, insbesondere bei Anforderungen über große Reichweiten, hohe Nutzlasten und schnelles Auftanken. Regierungen in allen großen Volkswirtschaften setzen Vorschriften für emissionsfreie Fahrzeuge (Zero Emission Vehicle, ZEV), Wasserstoffstrategien und Güterverkehrskorridorprogramme um, die die Einführung von Brennstoffzellen-Nutzfahrzeugen direkt unterstützen. Vorschriften zur Luftqualität in Städten beschleunigen den Einsatz von Brennstoffzellenbussen in Flotten des öffentlichen Nahverkehrs, während wasserstoffbetriebene Lkw im Fern- und Regionalgüterverkehr, wo Ausfallzeiten und Fahrzeugauslastung von entscheidender Bedeutung sind, zunehmend an Bedeutung gewinnen. Kontinuierliche Verbesserungen der Haltbarkeit von Brennstoffzellen, Reduzierung der Systemkosten durch Skalierung und der Ausbau der Infrastruktur für die Wasserstoffbetankung unterstützen das Marktwachstum zusätzlich.

Zu den Hauptakteuren zählen Hyundai Motor Company, Toyota Motor Corporation, Daimler Truck, Volvo Group, Nikola Corporation und führende chinesische OEMs wie Foton, FAW und Sinotruk, die aktiv Brennstoffzellenbusse und Schwerlast-Lkw entwickeln. Technologielieferanten wie Ballard Power Systems spielen eine entscheidende Rolle, indem sie Brennstoffzellenmodule bereitstellen, die in Fahrzeuge von Bus- und Lkw-OEMs integriert sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Staatliche politische Unterstützung und Wasserstoffstrategien treiben das Marktwachstum voran

Ein Haupttreiber des Marktes ist die Ausweitung staatlicher politischer Unterstützung und nationaler Wasserstoffstrategien, die die Einführung von Wasserstoff-Brennstoffzellenbussen und -Lkw durch Gestaltung von Vorschriften, Infrastrukturinvestitionen und finanziellen Anreizen beschleunigen. In den USA skizziert die National Zero-Emission Freight Corridor Strategy einen stufenweisen Ansatz für den Aufbau einer Infrastruktur zur Wasserstoffbetankung entlang wichtiger Frachtrouten, mit dem Ziel, bis 2030 mindestens 30 % emissionsfreie mittelschwere und schwere Nutzfahrzeuge zu verkaufen. Dies bietet Flotten und Herstellern, die die Brennstoffzellentechnologie in Betracht ziehen, strategische Klarheit. In ähnlicher Weise hat das japanische Ministerium für Wirtschaft, Handel und Industrie vorrangige Regionen ausgewiesen und Subventionen für die Betankung mit Wasserstoff und den Einsatz von Nutzfahrzeugen eingeführt, um den Kostenunterschied zum Diesel zu verringern, mit dem Ziel, die Einführung von Wasserstoff-Lkw und -Bussen zu steigern. In Europa unterstützt die öffentliche Finanzierung im Rahmen von Programmen wie dem IPCEI-Rahmen Innovationen in der Wasserstoffmobilität in mehreren Verkehrssektoren. Diese Entwicklung treibt das Wachstum des Marktes für Brennstoffzellen-Nutzfahrzeuge voran.

MARKTBEGRENZUNGEN

Die begrenzte Verfügbarkeit der Infrastruktur für die Wasserstoffbetankung kann das Marktwachstum einschränken

Die begrenzte Verfügbarkeit der Wasserstofftankinfrastruktur bleibt ein erhebliches Hemmnis für den Markt. Im Gegensatz zu herkömmlichen Kraftstoffen und Ladenetzen für Elektrofahrzeuge sind Wasserstofftankstellen spärlich, ungleichmäßig verteilt und oft auf Pilotregionen oder bestimmte Korridore konzentriert. Dieser Mangel an umfassender Infrastruktur schränkt die betriebliche Flexibilität der Flottenbetreiber ein, insbesondere bei kommerziellen Langstrecken- und Mehrstreckenanwendungen, bei denen ein zuverlässiger Zugang zu Tankstellen von entscheidender Bedeutung ist. Verkehrsbetriebe und Langstreckenlogistikunternehmen müssen oft in dedizierte oder depotbasierte Wasserstoffstationen investieren, was die Projektvorlaufkosten erheblich erhöht und die Einführung in großem Maßstab verlangsamt. Darüber hinaus sind viele bestehende Wasserstofftankstellen für Personenkraftwagen konzipiert und verfügen nicht über die erforderliche Kapazität oder Abgabegeschwindigkeit für schwere Busse und Lastkraftwagen. Die Infrastruktur, die Zeitvorgaben zulässt, hohe Investitionsausgaben und Koordinationsprobleme zwischen dem Einsatz von Fahrzeugen und der Stationseinführung verschärfen das Problem zusätzlich. Bis Wasserstofftanknetze eine breitere geografische Abdeckung und Bereitschaft für schwere Nutzfahrzeuge erreichen, werden Brennstoffzellen-Nutzfahrzeuge im Vergleich zu etablierteren Diesel- und batterieelektrischen Alternativen auf Hindernisse bei der Einführung stoßen.

MARKTCHANCEN

Wachsende Akzeptanz im öffentlichen Nahverkehr und in kommunalen Flotten, um lukrative Wachstumschancen zu schaffen

Der zunehmende Einsatz der Brennstoffzellentechnologie im öffentlichen Nahverkehr und in kommunalen Flotten stellt eine bedeutende Chance für den globalen Markt für Brennstoffzellen-Nutzfahrzeuge dar. Verkehrsbehörden und Kommunalverwaltungen stehen zunehmend unter Druck, Emissionen zu reduzieren, die Luftqualität in Städten zu verbessern und Klimaziele zu erreichen, weshalb emissionsfreie Busse zu einer strategischen Priorität werden.BrennstoffzelleBusse sind besonders attraktiv für öffentliche Verkehrssysteme mit hoher täglicher Kilometerleistung, festen Routen und anspruchsvollen Arbeitszyklen, bei denen schnelles Auftanken und konstante Reichweite betriebliche Vorteile gegenüber batterieelektrischen Alternativen bieten. Kommunale Flotten, darunter solche für die Abfallsammlung, Straßeninstandhaltung und Nutzfahrzeuge, prüfen ebenfalls Wasserstofflösungen, um ihren Betrieb zu dekarbonisieren, ohne die Fahrzeugverfügbarkeit zu beeinträchtigen. Viele Regierungen unterstützen diese Einführungen durch öffentliche Beschaffungsprogramme, Subventionen und Pilotfinanzierungen, wodurch die Einführungsrisiken für Flottenbetreiber verringert werden. Während Städte ihre Initiativen für sauberen Transport ausbauen und veraltete Dieselflotten ersetzen, sind Brennstoffzellen-Nutzfahrzeuge gut positioniert, um langfristige Verträge, eine stabile Nachfrage und Nachbestellungen zu sichern und nachhaltige Wachstumschancen sowohl in entwickelten als auch in aufstrebenden städtischen Märkten zu schaffen.

Markttrends für Brennstoffzellen-Nutzfahrzeuge

Die zunehmende Konzentration auf Schwerlast- und Langstreckenanwendungen ist ein bedeutender Markttrend

Ein wichtiger Trend, der den Markt für Brennstoffzellen-Nutzfahrzeuge prägt, ist die zunehmende Betonung von Schwerlast- und Ferntransportanwendungen. Während Flottenbetreiber emissionsfreie Technologien bewerten, gewinnen Brennstoffzellen-Elektrofahrzeuge für Anwendungsfälle, die eine große Reichweite, eine hohe Nutzlastkapazität und minimale Ausfallzeiten erfordern, zunehmend an Aufmerksamkeit. Batterieelektrische Lösungen stehen im Langstreckenbetrieb häufig vor Herausforderungen, da längere Ladezeiten erforderlich sind und große, schwere Batteriepakete erforderlich sind. Im Gegensatz dazu bieten Wasserstoff-Brennstoffzellen-Lkw eine schnelle Betankung und eine konstante Leistung über große Entfernungen. Dies macht die Brennstoffzellentechnologie insbesondere für den Regionalverkehr, die Hafenverladung und den Güterfernverkehr attraktiv. OEMs räumen der Entwicklung leistungsstarker Brennstoffzellensysteme und skalierbarer Plattformen für schwere Lkw zunehmend Priorität ein. Gleichzeitig wird die Infrastrukturplanung zunehmend auf Güterverkehrskorridore ausgerichtet, um die Wasserstoffverfügbarkeit dort zu unterstützen, wo die Nachfrage am höchsten ist. Infolgedessen verlagert sich die Einführung von Brennstoffzellen allmählich von Anwendungen, die sich auf den Transit konzentrieren, hin zu Anwendungen, die den Güterverkehr dominieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Die begrenzte Verfügbarkeit von grünem und kostengünstigem Wasserstoff ist ein herausfordernder Faktor für den Markt

Die begrenzte Verfügbarkeit von grünem und kostengünstigem Wasserstoff bleibt eine große Herausforderung für den Weltmarkt. Obwohl Fahrzeuge mit Wasserstoff-Brennstoffzellen keine Abgasemissionen aufweisen, hängen ihre allgemeinen ökologischen und wirtschaftlichen Vorteile stark vom Zugang zu kohlenstoffarmem Wasserstoff ab, der aus erneuerbaren oder emissionsarmen Quellen hergestellt wird. Derzeit wird der meiste Wasserstoff aus fossilen Brennstoffen gewonnen, und die Produktion von grünem Wasserstoff ist aufgrund der hohen Stromkosten und der hohen Investitionen in die Produktion nach wie vor begrenzt und teuerElektrolyseureund die Anforderungen an die Infrastruktur. Dies schränkt die Kraftstoffversorgung kommerzieller Flotten ein, was zu Wasserstoffpreisen führt, die oft höher und instabiler sind als die Preise für konventionelle Kraftstoffe. Bis die Produktion von grünem Wasserstoff deutlich skaliert und Kostensenkungen erzielt werden, steht die Einführung von Brennstoffzellen-Nutzfahrzeugen vor wirtschaftlichen und nachhaltigkeitsbezogenen Herausforderungen.

Segmentierungsanalyse

Nach Fahrzeugtyp

Das Bussegment ist aufgrund der starken Akzeptanz des öffentlichen Nahverkehrs und der staatlichen Unterstützung für emissionsfreie Flotten führend

Basierend auf dem Fahrzeugtyp wird der Markt in Bus und LKW unterteilt.

Das Bussegment stellt den dominierenden Marktanteil von Brennstoffzellen-Nutzfahrzeugen dar, was vor allem auf die starke Akzeptanz im öffentlichen Nahverkehr zurückzuführen ist. Brennstoffzellenbusse eignen sich besonders gut für den Stadtverkehr, da sie eine hohe tägliche Kilometerleistung, schnelles Auftanken und einen vorhersehbaren Streckenbetrieb ermöglichen. Regierungen und Kommunen legen zunehmend Wert auf emissionsfreie Busse, um Luftqualitätsvorschriften und Klimaziele zu erfüllen, was die Brennstoffzellentechnologie zu einer praktikablen Alternative zu Dieselflotten macht. Öffentliche Beschaffungsprogramme, Subventionen und Pilotfinanzierungen haben das Einführungsrisiko erheblich reduziert und die Austauschzyklen der Flotte beschleunigt. Darüber hinaus bieten Brennstoffzellenbusse Betriebsvorteile in kalten Klimazonen und Umgebungen mit hohem Arbeitszyklus, in denen batterieelektrische Busse möglicherweise Reichweiten- oder Ladebeschränkungen haben. Da Verkehrsbetriebe ihre Flotten weiter modernisieren und Initiativen für saubere Transportmittel ausbauen, wird erwartet, dass das Bussegment eine führende Position auf dem Markt behält.

Das Lkw-Segment wird voraussichtlich mit einer jährlichen Wachstumsrate von 33,2 % wachsen und damit im Analysezeitraum das schnellste Wachstum verzeichnen.

Auf Antrag

Der städtische Nahverkehr ist aufgrund des groß angelegten Einsatzes von Brennstoffzellenbussen in städtischen Verkehrssystemen führend

Basierend auf der Anwendung wird der Markt in städtischen Nahverkehr, städtische Zustellung/letzte Meile und andere unterteilt.

Aufgrund des großflächigen Ersatzes von Dieselbussen im städtischen Nahverkehr dominiert der städtische Nahverkehr das Anwendungssegment. Öffentliche Verkehrsbetriebe stehen unter zunehmendem regulatorischen und gesellschaftlichen Druck, Emissionen, Lärm und Luftverschmutzung in dicht besiedelten städtischen Gebieten zu reduzieren. Brennstoffzellenbusse eignen sich gut für den Betrieb mit fester Route und hoher Frequenz und bieten schnelles Auftanken und eine konstante Reichweite ohne die mit dem Batterieladen verbundenen Ausfallzeiten. Staatliche Unterstützung in Form von Subventionen, öffentlichen Beschaffungsprogrammen und Pilotfinanzierungen hat eine entscheidende Rolle bei der Beschleunigung der Einführung gespielt. Da die Urbanisierung zunimmt und die Städte wachsen, dürften Initiativen für saubere Mobilität im Prognosezeitraum den größten Anteil in diesem Segment ausmachen.

Das Segment „Sonstige“ dürfte mit einer jährlichen Wachstumsrate von 33,8 % wachsen und weist damit das schnellste Wachstum im Analysezeitraum auf.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Leistungsabgabe

Eine Leistung von <200 kW wird aufgrund der weit verbreiteten Einführung von Brennstoffzellenbussen und städtischen Nahverkehrsflotten stark bevorzugt

Basierend auf der Leistung wird der Markt in <200 kW, 201-300 kW und >300 kW unterteilt.

Das Segment mit der Leistung <200 kW hat den größten Marktanteil, was auf die weitverbreitete Verbreitung von Brennstoffzellenbussen und leichten bis mittelschweren Bussen zurückzuführen istNutzfahrzeuge. Die meisten Stadtbusse fahren mit Brennstoffzellensystemen in diesem Leistungsbereich, da sie ausreichend Energie für den Stop-and-Go-Betrieb liefern und gleichzeitig Systemeffizienz und Kosten optimieren. Dieses Segment profitiert von der frühen Kommerzialisierung, standardisierten Brennstoffzellenmodulen und dem umfassenden Einsatz in Flotten des öffentlichen Nahverkehrs, die durch staatliche Beschaffungsprogramme unterstützt werden. Darüber hinaus benötigen Fahrzeuge dieser Leistungsklasse in der Regel kleinere Wasserstoffspeichersysteme, wodurch sich die Gesamtkosten und die Komplexität des Fahrzeugs verringern. Da der städtische Nahverkehr weltweit weiterhin an der Spitze der Brennstoffzellennutzung steht, wird erwartet, dass das Segment <200 kW eine starke Marktposition behält, insbesondere in Regionen mit etablierten Programmen für den Einsatz von Bussen.

Das Segment mit mehr als 300 kW wird voraussichtlich mit einer jährlichen Wachstumsrate von 34,2 % wachsen und im Analysezeitraum das schnellste Wachstum aufweisen.

Regionaler Ausblick auf den Markt für Brennstoffzellen-Nutzfahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Fuel Cell Commercial Vehicle Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist die größte und am schnellsten wachsende Region, die durch starke staatliche Unterstützung, umfangreiche Produktionskapazitäten und eine frühe Kommerzialisierung angetrieben wird. Die Region zeichnet sich durch einen vielfältigen Anwendungsmix aus, wobei sowohl Brennstoffzellenbusse als auch Lkw eine bedeutende Rolle spielen. China und Südkorea haben die Wasserstoffmobilität durch Subventionen, Flottenvorgaben und Infrastrukturinvestitionen aktiv gefördert und so ihre Einführung im öffentlichen Nahverkehr und im Schwerlastgüterverkehr beschleunigt. Der asiatisch-pazifische Raum ist beim Einsatz von Brennstoffzellen-Lkw besonders weit fortgeschritten, unterstützt durch die wachsende Nachfrage nach emissionsfreier Logistik und Industrietransporten.

Nordamerika

Nordamerika stellt einen aufstrebenden, aber strategisch wichtigen Markt für Brennstoffzellen-Nutzfahrzeuge dar, der vor allem durch politisch gesteuerte Dekarbonisierungsbemühungen im öffentlichen Nahverkehr und im Güterverkehr vorangetrieben wird. Kurzfristig wird die Marktakzeptanz von Brennstoffzellenbussen dominiert, unterstützt durch die Finanzierung des öffentlichen Nahverkehrs, Pilotprogramme und Null-Emissions-Vorschriften auf staatlicher und kommunaler Ebene. Das regionale Wachstum wird jedoch zunehmend von mittelschweren und schweren LKW-Anwendungen geprägt. Regierungsinitiativen, die sich auf emissionsfreie Güterverkehrskorridore und die Entwicklung der Wasserstoffinfrastruktur konzentrieren, schaffen günstige Bedingungen für die Einführung von Brennstoffzellen-Lkw, insbesondere im Fern- und Regionalgüterverkehr.

Europa

Europa ist eine der am weitesten fortgeschrittenen Regionen im Hinblick auf den Einsatz von Brennstoffzellen-Nutzfahrzeugen und weist eine starke Akzeptanz im öffentlichen Nahverkehr auf. Der Markt wird derzeit von Brennstoffzellenbussen dominiert, angetrieben durch strenge Emissionsvorschriften, städtische Luftqualitätsziele und groß angelegte öffentliche Beschaffungsprogramme. Mehrere europäische Länder haben sich integriertWasserstoffbussein ihre öffentlichen Verkehrsnetze als Teil umfassenderer emissionsfreier Mobilitätsstrategien integrieren.

Rest der Welt

Der Rest des Weltmarktes befindet sich in einem frühen Entwicklungsstadium, wobei die Einführung von Brennstoffzellen-Nutzfahrzeugen weitgehend auf Pilotprojekte und erste Demonstrationen beschränkt ist. Der Einsatz konzentriert sich vor allem auf Brennstoffzellenbusse im öffentlichen Nahverkehr, während Regierungen und Kommunen nach emissionsfreien Transportlösungen suchen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

OEMs, Anbieter von Brennstoffzellentechnologie und Flottenintegratoren stärken den Wettbewerb durch Ökosystementwicklung und Early-Mover-Vorteile

Der Markt für Brennstoffzellen-Nutzfahrzeuge wird von einer Kombination aus globalen Nutzfahrzeug-OEMs, wasserstofforientierten Fahrzeugherstellern und Anbietern von Brennstoffzellentechnologie geprägt, die Brennstoffzellenbusse und -Lkw aktiv weiterentwickeln. Zu den Hauptakteuren zählen Hyundai Motor Company, Toyota Motor Corporation, Daimler Truck, Volvo Group, Nikola Corporation und große chinesische OEMs wie Foton, FAW Group und Sinotruk. Diese Unternehmen nutzen etablierte Fertigungskapazitäten, starke Bilanzen und Vorreitervorteile, um Brennstoffzellenfahrzeuge im öffentlichen Nahverkehr und im Güterverkehr zu kommerzialisieren.

Marktteilnehmer stärken ihre Wettbewerbsfähigkeit zunehmend durch strategische Partnerschaften, den Einsatz von Pilotflotten und die Entwicklung von Ökosystemen statt durch Einzelfahrzeugverkäufe. Die Zusammenarbeit zwischen OEMs, Wasserstoffinfrastrukturentwicklern und Flottenbetreibern ermöglicht integrierte Lösungen, die Fahrzeuge, Tankzugang, Wartung und Leistungsüberwachung kombinieren. Unternehmen investieren außerdem in Hochleistungs-Brennstoffzellenplattformen, modulare Architekturen und digitale Flottenüberwachungstools, um die Fahrzeugzuverlässigkeit und die Gesamtbetriebskosten zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM BRENNSTOFFZELLEN-NUTZFAHRZEUGPROFIL

- Hyundai Motor Company(Südkorea)

- Toyota Motor Corporation(Japan)

- Ballard Power Systems Inc.(Kanada)

- Nikola Corporation (S.)

- Beiqi Foton Motor Co., Ltd. (China)

- Hyzon Motors (USA)

- SAIC Iveco Hongyan (Süd)

- Sinotruk (China National Heavy Duty Truck Group) (China)

- FAW Group Corp., Ltd. (China)

- Dongfeng Motor Corporation (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Das CAIT-Forschungszentrum der Rutgers University erhielt von der Hyundai Motor Group ein Stipendium zum Testen schwerer Wasserstoff-Brennstoffzellen-Lkw. Mit einem Zuschuss in Höhe von 13 Millionen US-Dollar werden ab Anfang 2026 Tests von sechs Lkw mit Wasserstoff-Brennstoffzellenantrieb in Port Newark finanziert.

- Oktober 2025:Yutong kündigte einen Vertrag über den Verkauf von 500 Wasserstoff-Lkw an Zhengzhou Transportation Construction Investment (ZTCI) an, ein staatliches Unternehmen in der zentralchinesischen Provinz Henan, was einen bedeutenden Schritt für die Einführung des Wasserstofftransports in der Region darstellt.

- Mai 2025:Hyundai Motor und Plus führten ein autonomes Wasserstoff-Fracht-Ökosystemkonzept ein. Die Zusammenarbeit zielt darauf ab, die Entwicklung eines wasserstoffbetriebenen Güterverkehrsnetzes in den USA zu beschleunigen und wurde in einem Konzeptfilm auf der Advanced Clean Transportation (ACT) Expo 2025 in Anaheim, Kalifornien, vorgestellt.

- November 2023:Die Daimler AG hat die ersten drei von 48 vollelektrischen eCitaro-Gelenkbussen mit einer 60-kW-Brennstoffzelle als Range Extender an die Rhein-Neckar-Verkehr GmbH geliefert. Es besteht aus NMC3-Hochleistungsbatterien und Brennstoffzellen, die die Reichweite mit einer Ladung auf 400 Kilometer erhöhen.

- August 2022:Nikkiso unterzeichnete einen Vertrag für Wasserstoffstationen in Südkorea und Kalifornien. Die Tankstellen werden Kraftstoff für leichte, schwere und öffentliche Verkehrsmittel bereitstellenBrennstoffzellenfahrzeugedie eine Dosierung von H35 und H70 erfordern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 32,7 % von 2025 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Anwendung, Leistungsabgabe und Region |

|

Von Fahrzeugtyp |

· Bus · LKWs |

|

Von Anwendung |

· Städtischer Nahverkehr · Stadtzustellung / letzte Meile · Andere |

|

Nach Leistungsabgabe |

· <200 kW · 201-300 kW · >300 kW |

|

Nach Geographie |

· Nordamerika (nach Fahrzeugtyp, nach Anwendung, nach Leistungsabgabe und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Fahrzeugtyp, nach Anwendung, nach Leistung und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Niederlande (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Fahrzeugtyp, nach Anwendung, nach Leistungsabgabe und nach Land) o China (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Übriger Asien-Pazifik-Raum (nach Fahrzeugtyp) · Rest der Welt (nach Fahrzeugtyp, nach Anwendung, nach Leistung und nach Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,20 Milliarden US-Dollar und soll bis 2034 38,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,28 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 32,7 % aufweisen wird.

Basierend auf dem Fahrzeugtyp war das Bussegment Marktführer.

Staatliche politische Unterstützung und Wasserstoffstrategien sind Schlüsselfaktoren für das Marktwachstum.

Der asiatisch-pazifische Raum dominierte den Markt und hielt im Jahr 2025 den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf