Marktgröße, Anteil und Branchenanalyse für Chatbots im Gesundheitswesen, nach Komponente (Software und Dienste), nach Bereitstellung (cloudbasiert und vor Ort), nach Technologie (Verarbeitung natürlicher Sprache, maschinelles Lernen und andere), nach Anwendung (Unterstützung bei Medikamenten- und Arzneimittelinformationen, Terminplanung, automatisierte Patientenunterstützung und andere), nach Endbenutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

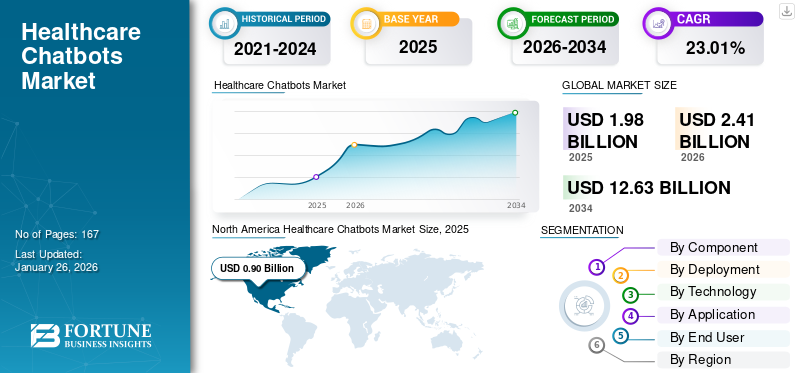

Die globale Marktgröße für Chatbots im Gesundheitswesen wurde im Jahr 2025 auf 1,98 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,41 Milliarden US-Dollar im Jahr 2026 auf 12,63 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 23,01 % aufweist. Nordamerika dominierte den Markt für Gesundheits-Chatbots mit einem Marktanteil von 45,56 % im Jahr 2025.

Chatbots im Gesundheitswesen sind KI-gestützte virtuelle Assistenten, die menschliche Gespräche simulieren und neben verschiedenen anderen Anwendungen bei Aufgaben wie der Planung von Terminen, der Überprüfung von Symptomen und der Bereitstellung von Informationen helfen. Sie automatisieren routinemäßige Verwaltungsaufgaben, reduzieren die Arbeitsbelastung für Gesundheitsdienstleister und optimieren die Kosten sowohl für Patienten als auch für Anbieter. Das erhebliche globale Marktwachstum ist zu beobachten, da Gesundheitsdienstleister diese virtuellen Lösungen zunehmend einsetzen, um sich wiederholende Aufgaben zu automatisieren und so die Effizienz zu optimieren.

Aufgrund der verschiedenen Vorteile und der Kostenoptimierung dieser Chatbots gibt es auf dem Markt außerdem verschiedene Finanzierungsinitiativen wichtiger operativer Akteure.

- Beispielsweise sammelte Honey Health im Oktober 2025 eine Anschubfinanzierung in Höhe von 7,8 Millionen US-Dollar. Die KI-Agenten des Unternehmens automatisieren administrative Arbeitsabläufe, einschließlich des Abrufs von Patientendaten, Patientennotizen, Bestellungen nach dem Besuch, Nachfüllungen, Faxe und vorherige Genehmigungen.

Darüber hinaus konzentrieren sich viele wichtige Branchenakteure wie Ada Health GmbH, Healthily LTD., eMed, Woebot Health, Sensely, Inc. und HealthTab, Inc. auf die Entwicklung verschiedener innovativer Lösungen, um die steigende Nachfrage nach effektiver Patienteneinbindung zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Chatbots im Gesundheitswesen

- Marktgröße 2025: 1,98 Milliarden US-Dollar

- Marktgröße 2026: 2,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,41 Milliarden US-Dollar

- CAGR: 23,01 % von 2026–2034

- Nordamerika dominierte den Markt für Gesundheits-Chatbots mit einem Anteil von 45,56 % im Jahr 2025.

- Den größten Anteil hielt im Jahr 2026 das Softwaresegment mit 53,29 %.

- Das cloudbasierte Segment hatte im Jahr 2026 einen Anteil von 75,76 %.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 35,8 Milliarden US-Dollar und im Jahr 2026 sollen es 37,69 Milliarden US-Dollar sein.

Europa

Europa belief sich im Jahr 2025 auf 21,81 Milliarden US-Dollar und soll bis 2026 auf 22,88 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 20,95 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 22,3 Milliarden US-Dollar erreichen.

UNS.

Der Markt erreichte im Jahr 2025 0,86 Milliarden US-Dollar.

Japan

Die zunehmende Akzeptanz von KI-gesteuerten Gesundheitslösungen unterstützt die Marktexpansion.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Akzeptanz digitaler Gesundheitsdienste zur Förderung des Marktwachstums

Einer der Hauptfaktoren für das Wachstum des Marktes ist die zunehmende Einführung digitaler Gesundheitsdienste, um den routinemäßigen Verwaltungsaufwand der Gesundheitsdienstleister zu verringern. Die Implementierung von Chatbots im Gesundheitswesen verbessert die Patienteneinbindung und unterstützt regulatorische Aufgaben. Darüber hinaus unterstützen zunehmende staatliche Unterstützung und Anreize für die digitale Einführung in der ambulanten Pflege das Marktwachstum.

- Beispielsweise startete die Europäische Kommission im Oktober 2025 COMPASS-AI, eine Flaggschiffinitiative zur verstärkten Nutzung vonKI im Gesundheitswesenund den sicheren und effektiven Einsatz künstlicher Intelligenz (KI) im Gesundheitswesen voranzutreiben. Es wird erwartet, dass solche Initiativen das Marktwachstum vorantreiben.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Wartungskosten schränken das Marktwachstum ein

Einer der Hauptfaktoren, die das Marktwachstum hemmen, sind die hohen Entwicklungs- und Wartungskosten. Diese KI-gesteuerten Chatbots erfordern erhebliche Investitionen in Datenschulung, Compliance-Tests, Datensicherheit und Systemintegration. Darüber hinaus erhöhen kontinuierliche Aktualisierungen zur Aufrechterhaltung der medizinischen Genauigkeit und zur Einhaltung sich ändernder Vorschriften die Kosten zusätzlich. Für kleine und mittlere Anbieter erschweren diese finanziellen Hürden die Implementierung von Chatbots.

- Beispielsweise veröffentlichte USM Business Systems im September 2025 einen Blog, in dem berichtet wurde, dass die Entwicklungskosten für eine KI-Chatbot-Anwendung mit Grundfunktionen im Durchschnitt zwischen 15.000 und 100.000 US-Dollar lagen.

MARKTCHANCEN

Entwicklung mehrsprachiger Chatbots für das Gesundheitswesen, um lukrative Möglichkeiten für das Marktwachstum zu bieten

Es wird erwartet, dass die Entwicklung mehrsprachiger Chatbots im Gesundheitswesen lukrative Möglichkeiten für das Marktwachstum eröffnen wird, da sie die Kommunikationslücke zwischen Gesundheitsdienstleistern und verschiedenen Patientengruppen schließt. Da Chatbots in der Lage sind, mehrere Sprachen zu verstehen und darauf zu reagieren, verbessern sie die Zugänglichkeit und Patienteneinbindung in allen Regionen. Diese verbesserte Kommunikation fördert eine bessere Compliance und fördert eine breitere Akzeptanz dieser Vorschriftendigitale GesundheitLösungen.

- Im September 2025 brachte Pocketalk beispielsweise die auf Zebra Technologies validierte Pocketalk Enterprise App auf den Markt. Diese Lösung bot mehrsprachige Kommunikation im Gesundheitswesen und vereinte sichere und genaue Sprachübersetzung in Echtzeit mit Patienteneinbindung und Fernversorgung in einem vertrauenswürdigen Ökosystem.

GESUNDHEITS-CHATBOTS-MARKTRENDS

Die Verlagerung des Schwerpunkts von Chatbots im Gesundheitswesen zur Unterstützung von Patienten mit psychischen Erkrankungen ist ein wichtiger Markttrend

Einer der wichtigsten globalen Markttrends ist die zunehmende Anwendung dieser Chatbots zur automatisierten Unterstützung von Patienten mit psychischen Erkrankungen. Aufgrund der wachsenden weltweiten Marktnachfrage nach zeitnaher psychologischer Hilfe setzen viele Gesundheitssysteme zunehmend auf KI-gesteuerte Chatbots, die sofortige Unterstützung bieten. Darüber hinaus konzentrieren sich viele wichtige Unternehmen auf die Einführung neuer Produkte und sehen Wachstumschancen.

- Im Juni 2025 brachte Wysa beispielsweise Wysa Gateway auf den Markt, einen KI-gestützten Chatbot in den USA, der die Aufnahme von Patienten mit psychischen Erkrankungen optimieren soll.

HERAUSFORDERUNGEN DES MARKTES

Mangelnde klinische Genauigkeit und Validierung schränken das Marktwachstum ein

Der Mangel an klinischer Genauigkeit und Validierung ist eine große Herausforderung, die das Wachstum des Marktes für Chatbots im Gesundheitswesen bremst. Chatbots liefern häufig inkonsistente oder falsche medizinische Ratschläge, insbesondere in komplexen Diagnoseszenarien, in denen Argumentation und Kontextverständnis von entscheidender Bedeutung sind. Ohne klinisches Benchmarking bleiben Gesundheitsdienstleister bei der Integration dieser Tools in klinische Arbeitsabläufe vorsichtig. Folglich verlangsamt diese Herausforderung die Marktakzeptanz und beschränkt die Bereitstellung auf unkritische Funktionen.

- Beispielsweise veröffentlichte BMC Health Services Research im Dezember 2024 einen Bericht mit dem Titel „Bewertung der Genauigkeit und Qualität von“.Künstliche Intelligenz (KI)„Chatbot-generierte Antworten bei patientenspezifischen Medikamententherapie- und gesundheitsbezogenen Entscheidungen“, die einen Mangel an Konsistenz in den Antworten meldeten, der zu Fehlern bei klinischen Entscheidungen führen könnte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Zunehmende Produkteinführungen für Software zur Förderung des Segmentwachstums

Basierend auf der Komponente wird der Markt in Software und Dienstleistungen unterteilt.

Das Softwaresegment dominierte den Marktmit einem Anteil von 53,29 % im Jahr 2026im Prognosezeitraum vor allem aufgrund der steigenden Nachfrage nach KI-gesteuerten Konversationsplattformen und der Einführung neuer Produkte durch wichtige Unternehmen, um dieser steigenden Nachfrage gerecht zu werden. Die Skalierbarkeit von Softwareplattformen ermöglicht den Einsatz für mehrere Funktionen wie Triage, Terminplanung und Patienteneinbindung. Derart breite Einsatzmöglichkeiten dieser Software fördern das Segmentwachstum. Darüber hinaus optimieren wichtige Hauptakteure ihre Ressourcen für die Entwicklung neuer Produkte und deren aufeinanderfolgende Markteinführungen, um den Markt zu erobern.

- Beispielsweise haben die Universitätskliniken Genf (HUG) im Februar 2025 den ersten KI-gesteuerten medizinischen Chatbot „confIAnce“ in der Schweiz eingeführt, der zuverlässige, verifizierte allgemeine medizinische Informationen bereitstellt. Diese Innovation stellt einen wichtigen Schritt bei der Integration künstlicher Intelligenz in die Schweizer Gesundheitsversorgung dar.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Strategische Partnerschaft für die Einführung neuer Produkte zur Förderung des Segmentwachstums cloudbasierter Software

Basierend auf der Bereitstellung wird der Markt in Cloud-basierte und On-Premise-Lösungen unterteilt.

Im Jahr 2026 dominierte das cloudbasierte Segment den Markt. Die Dominanz des Segments ist auf vergleichsweise geringere Kosten und Skalierbarkeitsmöglichkeiten zurückzuführen. Durch die cloudbasierte Bereitstellung entfällt die Notwendigkeit einer teuren Infrastruktur oder einer umfangreichen IT-Wartung. Darüber hinaus soll die strategische Zusammenarbeit zwischen führenden Akteuren die betriebliche Agilität verbessern, Kosten senken und das digitale Patientenerlebnis verbessern, um das Wachstum des Segments voranzutreiben. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 75,76 % halten.

- Beispielsweise ging Koninklijke Philips N.V. im März 2021 eine Partnerschaft mit Orbita, Inc. ein, um Konversationssprach- und Chatbot-Anwendungen als Ergänzung zu seinen Telegesundheitslösungen zu entwickeln. Seine Konversationsplattform ermöglichte es Entwicklern und nicht-technischem Personal, cloudbasierte virtuelle Assistenten zu erstellen und zu verwalten.

Darüber hinaus wird erwartet, dass das On-Premises-Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 18,67 % wächst.

Durch Technologie

Konzentrieren Sie sich auf die Erweiterung der Fähigkeiten zur Verarbeitung natürlicher Sprache und unterstreichen Sie die Vorteile, die Segmentierung voranzutreiben

Auf der Grundlage der Technologie wird der Markt segmentiertVerarbeitung natürlicher Sprache, maschinelles Lernen und andere.

Im Jahr 2025 dominierte das Segment der Verarbeitung natürlicher Sprache technologiebasiert den Weltmarkt. Die Dominanz dieser Technologie ist auf verschiedene Vorteile gegenüber anderen Technologien zurückzuführen, wie z. B. Kontextbewusstsein und Mehrsprachigkeit. Dies führt zu einer besseren Kommunikation und Patienteneinbindung. Kontinuierliche Verbesserungen der NLP-Fähigkeiten machen sie für komplexe Gesundheitsfragen geeignet. Daher setzen Gesundheitsdienstleister zunehmend NLP-basierte Chatbots ein, um die Kommunikationsgenauigkeit zu verbessern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 40,86 % halten.

- Im Juni 2024 erweiterte Neurotechnology beispielsweise seine Technologiefunktionen zur Verarbeitung natürlicher Sprache (NLP), um seinen Kunden anpassbare virtuelle Assistenten und Chatbots anzubieten und so die Effizienz und Kundenzufriedenheit in vielen Branchen zu steigern.

Darüber hinaus wird erwartet, dass das Segment des maschinellen Lernens im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 27,21 % wachsen wird.

Auf Antrag

Breite Anwendung und neue Produkteinführungen führen zum Segmentwachstum

Je nach Anwendung wird der Markt in Medikamente und Arzneimittelinformationsunterstützung, Terminplanung, automatisierte Patientenunterstützung und andere unterteilt.

Im Jahr 2025 dominierte das Segment der automatisierten Patientenunterstützung den Markt aufgrund der steigenden Nachfrage nach automatisierten Arbeitsabläufen zur Reduzierung der Arbeitsbelastung von Gesundheitsdienstleistern und Unterstützung rund um die Uhr für ein effektives Patientenmanagement. Infolgedessen ist die automatisierte Patientenunterstützung die am weitesten verbreitete Anwendung geworden, verbunden mit zahlreichen neuen Produkteinführungen, was zu höherer Effizienz und besserer Patientenzufriedenheit führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,2 % halten.

- Im November 2021 arbeitete Koninklijke Philips N.V. beispielsweise mit dem in den USA ansässigen Unternehmen MedChat zusammen, um die KI-gesteuerten Chatbot-Dienste des Unternehmens in den Philips Patient Navigation Manager zu integrieren, um die Effizienz des Callcenters zu verbessern und die Zeit für die Bearbeitung von Patientenanfragen zu verkürzen. Es wird erwartet, dass solche Entwicklungen das Wachstum des Segments vorantreiben werden.

Darüber hinaus wird erwartet, dass das Segment Terminplanung im Studienzeitraum mit einer jährlichen Wachstumsrate von 20,38 % wächst.

Vom Endbenutzer

Breite Akzeptanz bei Gesundheitsdienstleistern zur Führung des Segmentwachstums

Auf der Grundlage des Endverbrauchers wird der Markt in Gesundheitsdienstleister, Gesundheitszahler und andere unterteilt.

Im Jahr 2025 wurde der Weltmarkt von Gesundheitsdienstleistern auf Basis der Endverbraucher dominiert. Gesundheitsdienstleister wie Krankenhäuser, Kliniken uswTelegesundheitPlattformen sind die Hauptnutzer der Chatbot-Technologie zur Verbesserung der Patienteninteraktion. Die breite Akzeptanz dieser Anbieter zur Reduzierung des Verwaltungsaufwands treibt das Wachstum des Segments voran. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 60,45 % halten.

- Beispielsweise startete das SSG-Krankenhaus in Gujrat, Indien, im August 2025 einen KI-gestützten Onkologie-Chatbot, um Krebspatienten und ihre Familien zu unterstützen.

Darüber hinaus wird prognostiziert, dass das Segment der Kostenträger im Gesundheitswesen im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 24,95 % wachsen wird.

Regionaler Ausblick auf den Markt für Chatbots im Gesundheitswesen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Healthcare Chatbots Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 etwa 35,8 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 42,32 % entspricht, und wird im Jahr 2026 voraussichtlich 37,69 Milliarden US-Dollar erreichen. Es wird erwartet, dass der Markt in Nordamerika aufgrund einer Kombination aus günstigen Regierungsinitiativen und der schnellen Integration von KI stark wachsen wird. Darüber hinaus treiben auch strategische Kooperationen bei der Einführung neuer Produkte in der Region das Wachstum voran.

- Im September 2024 brachte die International Myeloma Foundation (IMF) beispielsweise Myelo auf den Markt, den KI-gestützten, reaktionsfähigen Chatbot, der als virtueller Assistent der IMF für Patienten, Pflegepartner und medizinisches Fachpersonal fungieren soll. Im Jahr 2025 wird der US-Markt schätzungsweise 0,86 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 21,81 Milliarden US-Dollar, was 25,77 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 22,88 Milliarden US-Dollar wachsen. Andere Regionen wie Europa werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 21,33 % verzeichnen und im Jahr 2025 einen Wert von 0,52 Milliarden US-Dollar erreichen. Das Wachstum in der Region ist auf die Einführung neuer Produkte und die Zusammenarbeit zwischen der Wissenschaft und wichtigen operativen Unternehmen in der Region zurückzuführen. Aufgrund dieser Faktoren rechnen Länder wie das Vereinigte Königreich mit einem Wert von 0,13 Milliarden US-Dollar, Deutschland mit 0,15 Milliarden US-Dollar und Frankreich mit einem Wert von 0,10 Milliarden US-Dollar im Jahr 2026.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 24,76 % des Weltmarktes und erwirtschaftete einen Umsatz von 20,95 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 22,3 Milliarden US-Dollar prognostiziert. Nach Europa wird der Markt im Asien-Pazifik-Raum im Jahr 2025 schätzungsweise 0,40 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. In der Region werden Indien und China im Jahr 2026 schätzungsweise jeweils 0,06 Mrd.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 3,44 Milliarden US-Dollar und eroberte 4,06 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 3,56 Milliarden US-Dollar prognostiziert. Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 2,61 Milliarden US-Dollar, was 3,08 % zum Weltmarktumsatz beitrug, und soll im Jahr 2026 auf 2,68 Milliarden US-Dollar wachsen Die Regionen Naher Osten und Afrika würden in diesem Marktsegment ein deutliches Wachstum verzeichnen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,09 Milliarden US-Dollar erreichen. Starke öffentlich-private Investitionen, die sich rasch weiterentwickelnde Gesundheitsinfrastruktur und die steigende Zahl digitaler Krankenhäuser und ambulanter Spezialzentren fördern die Einführung von Chatbots im Gesundheitswesen in der Region. Sie sollen das Marktwachstum in diesen Regionen weiter vorantreiben. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,04 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf strategische Übernahmen durch Schlüsselakteure, um Marktanteile zu gewinnen und das Marktwachstum voranzutreiben

Der globale Markt verfügt über eine halbkonsolidierte Marktstruktur, zu der unter anderem prominente Akteure wie Ada Health GmbH, Healthily LTD., eMed, Woebot Health und HealthTab, Inc. gehören. Der beträchtliche Anteil dieser Unternehmen am Markt ist auf zahlreiche strategische Aktivitäten zurückzuführen, wie z. B. wichtige Fusionen und Übernahmen für ein robustes Produktangebot sowie die zunehmende Konzentration auf Zulassungen durch verschiedene Aufsichtsbehörden.

- Im Juni 2024 erwarb Teckel Medical beispielsweise Sensely Inc., um seine Position zu stärken, die Effizienz zu steigern und die Kosten durch den Einsatz ergänzender Technologien, einschließlich des KI-medizinischen Assistenten des Unternehmens, zu senken.

Weitere namhafte Akteure auf dem Weltmarkt sind Teckel Medical, K Pharmacy, LLC und Infermedica. Es wird erwartet, dass diese Unternehmen der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren weltweiten Marktanteil bei Chatbots im Gesundheitswesen im Prognosezeitraum zu steigern.

LISTE DER WICHTIGSTEN CHATBOTS-UNTERNEHMEN IM GESUNDHEITSWESEN PROFILIERT

- Ada Health GmbH (Deutschland)

- Gesund LTD. (VEREINIGTES KÖNIGREICH.)

- eMed(UNS.)

- Woebot Health (USA)

- HealthTab, Inc. (Kanada)

- K Pharmacy, LLC (USA)

- Buoy Health, Inc. (USA)

- Teckel Medical. (VEREINIGTES KÖNIGREICH.)

- Infermedica (Polen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Healthily erhielt eine Klasse-IIa-Zertifizierung für seine medizinische Bewertung von Dot AI gemäß der Medizinprodukteverordnung der Europäischen Union (Verordnung (EU) 2017/745) (EU MDR).

- Juni 2025:Cigna Healthcare hat eine Reihe neuer digitaler Funktionen eingeführt, darunter einen KI-gestützten virtuellen Chatbot, um das Kundenerlebnis zu verbessern.

- Juli 2024:Gupshup arbeitete mit Meta, dem Sudan Medical Specialization Board und Shabaka zusammen, um das zu startenTelemedizinChatbot, der sudanesischen Flüchtlingen in Ägypten, Eritrea, Saudi-Arabien, Libyen, Dschibuti und anderen Nachbarländern Zugang zur Gesundheitsversorgung bietet. Die Lösung zielte darauf ab, die Lücke in der Gesundheitsversorgung für die sudanesische Flüchtlingsbevölkerung zu schließen.

- November 2024:TeleVox erhielt einen Kaufvertrag für KI-Chatbots mit Premier, Inc. Der Vertrag ermöglichte Premier-Mitgliedern, von Premier vorab ausgehandelte Sonderpreise und Konditionen für TeleVox's SMART Web, SMART Voice und SMART SMS powered by Iris, dem konversationsorientierten virtuellen KI-Agenten für das Gesundheitswesen, zu erhalten.

- Februar 2022:Die Ada Health GmbH erhielt eine Finanzierung in Höhe von 120,0 Millionen US-Dollar, die ihr Wachstum beschleunigte und ihre Präsenz in den USA stärkte, nachdem das Unternehmen großes Interesse und eine starke Anziehungskraft auf diesem Markt hatte.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 23,01 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Komponente · Software · Dienstleistungen Durch Bereitstellung · Cloudbasiert · Vor Ort · Verarbeitung natürlicher Sprache · Maschinelles Lernen · Andere Durch Technologie · Hilfe bei Medikamenten- und Arzneimittelinformationen · Terminplanung · Automatisierte Patientenunterstützung · Andere Vom Endbenutzer · Gesundheitsdienstleister · Kostenträger im Gesundheitswesen · Andere Nach Region · Nordamerika (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land) o USA o Kanada · Europa (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Die globale Marktgröße für Chatbots im Gesundheitswesen wurde im Jahr 2025 auf 1,98 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,41 Milliarden US-Dollar im Jahr 2026 auf 12,63 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 23,01 % aufweist.

Im Jahr 2025 lag der Marktwert bei 0,90 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 23,01 % aufweisen wird.

Das Cloud-basierte Segment war hinsichtlich der Bereitstellung marktführend.

Die zunehmende Einführung von Gesundheits-Chatbots zur Reduzierung des sich wiederholenden Verwaltungsaufwands von Gesundheitsdienstleistern ist einer der Hauptfaktoren für das Marktwachstum im Prognosezeitraum.

Ada Health GmbH, Healthily LTD., Woebot Health und HealthTab, Inc. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf