Marktgröße, Anteil, Branchenanalyse und Russland-Ukraine-Kriegsanalyse, nach Typ (aktive Abwehrsysteme und passive Abwehrsysteme), nach System (kinetische physikalische Systeme, nicht-kinetische physikalische Systeme, Systeme der elektronischen Kriegsführung (EW), Cybersicherheit und Netzwerkschutz sowie Systeme zur Weltraumlageerfassung (SSA), nach Plattform (bodengestützte Installationen, weltraumgestützte Satelliten, luftgestützte Plattformen und Marineplattformen), nach Endbenutzer (Regierung, Militär und Wirtschaft), und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

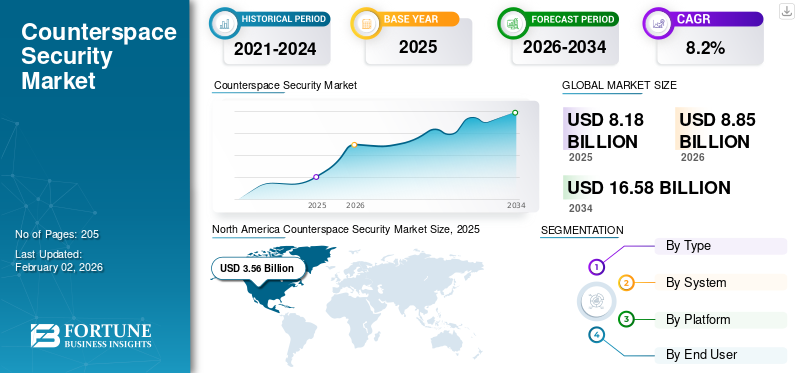

Die Größe des globalen Marktes für Gegenraumsicherheit wurde im Jahr 2025 auf 8,18 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,85 Milliarden US-Dollar im Jahr 2026 auf 16,58 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,2 % aufweist. Nordamerika dominierte den Markt für Thekensicherheit mit einem Branchenanteil von 3,62 % im Jahr 2025.

Unter Weltraumsicherheit versteht man das Spektrum an Technologien, Systemen und Maßnahmen, die dazu dienen, weltraumgestützte Vermögenswerte wie Satelliten, Bodenstationen und Kommunikationsnetze vor vorsätzlicher Beeinträchtigung, Beschädigung oder Zerstörung zu schützen. Es umfasst sowohl defensive als auch offensive Fähigkeiten, einschließlich Space Situational Awareness (SSA), elektronische Kriegsführung, Cyberschutz und gerichtete Energie- oder Antisatellitensysteme. Das Ziel der Gegenraumsicherheit besteht darin, die Widerstandsfähigkeit, Kontinuität und den strategischen Vorteil der nationalen und kommerziellen Weltrauminfrastruktur in zunehmend umkämpften Orbitalumgebungen sicherzustellen.

Zu den wichtigsten Marktteilnehmern zählen Lockheed Martin, Northrop Grumman, Raytheon Technologies, L3Harris Technologies und BAE Systems, allesamt führende Entwickler von Satellitenschutz-, Überwachungs- und elektronischen Kriegssystemen. Thales Group und Airbus Defence & Space sind in Europa führend und konzentrieren sich auf SSA-Netzwerke und sichere Satellitenkommunikationssysteme. General Dynamics Mission Systems engagiert sich aktiv in diesem Sektor durch die Entwicklung fortschrittlicher Lösungen für Gegenraumoperationen und Systeme zur Lageerkennung im Weltraum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine hatte tiefgreifende Auswirkungen auf den Markt und beschleunigte weltweite Investitionen in weltraumgestützte Verteidigungs-, Überwachungs- und Widerstandstechnologien. Der Konflikt zeigte den strategischen Wert von Satellitennetzwerken für Echtzeit-Informationen, Navigation und Kommunikation mit Hilfe kommerzieller Konstellationen wie Starlink für die Konnektivität auf dem Schlachtfeld. Dies hat die Nationen dazu veranlasst, ihren Gegenraum zu stärken undElektronische Kriegsführung (EW)Funktionen zum Schutz orbitaler Vermögenswerte vor Störungen, Spoofing und Cyber-Eingriffen. Ein solcher Einsatz von Antisatellitentechnologien (ASAT) hat die Besorgnis über die Verwundbarkeit der Weltrauminfrastruktur verstärkt und die NATO und verbündete Länder dazu veranlasst, SSA- und elektromagnetische Spektrum-Dominanzprogramme zu verstärken.

MARKTDYNAMIK

MARKTREIBER

Rasche Militarisierung des Weltraums treibt strategische Abhängigkeit von weltraumgestützter Infrastruktur voran und treibt das Marktwachstum voran

Ein wesentlicher Treiber für den Markt ist die rasche Militarisierung und strategische Abhängigkeit von weltraumgestützter Infrastruktur. Moderne Verteidigungs-, Kommunikations-, Navigations- und Nachrichtensysteme sind zunehmend auf Satelliten angewiesen, die in mehreren Umlaufbahnen operieren, was sie zu kritischen, aber dennoch äußerst gefährdeten Anlagen macht. Die Marktnachfrage wird durch die zunehmende Bedrohung weltraumgestützter Anlagen, die wachsende Abhängigkeit von Satellitentechnologie für Kommunikation, Navigation und Überwachung sowie zunehmende Investitionen der Regierungen in fortschrittliche Abwehrfähigkeiten im Weltraum angetrieben.

Die Zunahme von Anti-Satelliten-Tests, elektronischen Störvorfällen und Cyber-Einbrüchen hat den dringenden Bedarf an robusten Schutzmechanismen deutlich gemacht. Regierungen priorisieren daher Investitionen in SSA, Cyber-resistente Kommandonetzwerke und nicht-kinetische Verteidigungssysteme, um die Betriebskontinuität in umkämpften Umgebungen sicherzustellen. Da sich der geopolitische Wettbewerb verschärft, steigt die Nachfrage nach SSA und hochmodernen Gegenraumfunktionen. Darüber hinaus werden die Abwehrraumfähigkeiten in nationale Verteidigungsstrategien integriert, was eine nachhaltige Finanzierung und technologische Innovation auf dem gesamten Weltmarkt vorantreibt.

- Beispielsweise gab die US-Armee im Oktober 2025 auf der AUSA-Konferenz bekannt, dass die US-Armee in ihren Haushaltsanträgen für das Haushaltsjahr 2027 den Abwehr- und Raumfahrtkapazitäten offiziell Priorität einräumen wird, was deren zunehmende Bedeutung für künftige Operationen unterstreicht.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Installationskosten schränken die Marktexpansion ein

Die Entwicklung und der Einsatz von Abwehrsystemen sind mit erheblichen finanziellen und technologischen Herausforderungen verbunden, die das Wachstum des Marktes für Abwehrsicherheit erheblich hemmen. Diese Systeme erfordern eine erweiterte Integration vonSensoren, Antrieb, Lenkung, elektronische Kriegsführung und Cybersicherheitsarchitekturen, die jeweils erhebliche Investitionen in Forschung und Entwicklung sowie spezielles Fachwissen erfordern. Die Kosten für die Entwicklung, Erprobung und Einführung kinetischer und nichtkinetischer Plattformen sind oft hoch, was die Teilnahme vor allem auf große Verteidigungsmächte und einige wenige leistungsstarke private Einrichtungen beschränkt. Darüber hinaus führt die unterstützende Infrastruktur, einschließlich bodengestützter Kommandozentralen, Datenfusionsnetzwerke und SSA-Systeme, zu weiteren Kostenebenen und betrieblicher Komplexität, was die Expansion des Marktes im Prognosezeitraum behindert.

MARKTCHANCEN

Die zunehmende Rolle der kommerziellen Raumfahrt und der Zusammenarbeit des Privatsektors in der Weltraumverteidigung bietet erhebliche Marktchancen

Eine große Chance für den Markt liegt in der wachsenden Rolle der kommerziellen Raumfahrt und der Zusammenarbeit des Privatsektors bei der Weltraumverteidigung. Angesichts der rasanten Verbreitung von Kleinsatelliten, Megakonstellationen und privaten Trägerraketen arbeiten Regierungen zunehmend mit kommerziellen Unternehmen zusammen, um die Überwachungs-, Cybersicherheits- und Lageerkennungsfähigkeiten im Orbit zu verbessern. Dieser Wandel eröffnet neue Möglichkeiten für private Unternehmen, die sich auf Satellitenüberwachung, Software für elektronische Kriegsführung und Cyberabwehr spezialisiert haben, um geschäftskritische Technologien bereitzustellen, die traditionell auf militärische Programme beschränkt waren. Die wachsende Bedeutung von öffentlich-privaten Partnerschaften (ÖPPs) und der Entwicklung von Dual-Use-Technologien ermöglicht schnellere Innovationszyklen und Kostenteilungsvorteile, die Chancen für den Markt bieten.

Markttrends für Counterspace-Sicherheit

Die Integration von künstlicher Intelligenz und maschinellem Lernen in Counterspace-Operationen ist ein bedeutender Trend

Ein prägender Trend, der den Markt prägt, ist die zunehmende Integration von künstlicher Intelligenz (KI) undMaschinelles Lernen (ML)über Erkennungs-, Reaktions- und Entscheidungsunterstützungssysteme hinweg. Moderne Abwehroperationen im Weltraum erfordern eine Echtzeit-Datenanalyse aus verschiedenen Quellen wie Satelliten, Radargeräten und Kommunikationsnetzwerken, was die Automatisierung für die Erkennung und Reaktion auf Bedrohungen unerlässlich macht. KI- und ML-Algorithmen werden zunehmend eingesetzt, um feindliche Manöver vorherzusagen, Signalstörungen zu erkennen und die Ressourcenzuteilung über mehrere Domänen hinweg zu optimieren. Diese Technologien ermöglichen eine schnellere und genauere Situationserkennung und reduzieren die Abhängigkeit von manuellen Befehlsketten, wodurch die Einsatzbereitschaft verbessert wird.

HERAUSFORDERUNGEN DES MARKTES

Unklarheiten in den internationalen Weltraumgesetzen und Governance-Rahmenbedingungen stellen Herausforderungen für den Markt dar

Eine der dringendsten Herausforderungen auf dem Markt ist das Fehlen klarer und durchsetzbarer internationaler Vorschriften für Weltraumkriegsführung und Verteidigungsaktivitäten. Bestehende Rahmenwerke, wie etwa der Weltraumvertrag von 1967, wurden für die friedliche Erforschung konzipiert und berücksichtigen moderne Gegenraumbedrohungen wie Cyber-Interferenzen, Satellitenstörungen oder kinetische ASAT-Tests nicht angemessen. Diese rechtliche Unklarheit schafft Unsicherheit sowohl für Regierungen als auch für private Unternehmen, die im Bereich der Verteidigungsraumfahrt tätig sind, und erschwert die Technologieentwicklung, Zusammenarbeit und Einsatzentscheidungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Steigende Nachfrage nach Schutz und Abschreckung kritischer Weltraumressourcen treibt das Wachstum des aktiven Counterspace-Segments voran

Je nach Typ wird der Markt in aktive Thekensysteme und passive Thekensysteme unterteilt.

Das Segment der aktiven Counterspace-Systeme ist das größte und am schnellsten wachsende Segment des Marktes, angetrieben durch die steigende Nachfrage nach Schutz und Abschreckung von Bedrohungen kritischer Weltraumressourcen. Nationen investieren zunehmend in Direktaufstiegs- und Co-Orbital-Technologien, die in der Lage sind, gegnerische Satelliten zu neutralisieren, was einen strategischen Wandel von der passiven Verteidigung zur aktiven Abschreckung widerspiegelt. Die zunehmende Militarisierung des Weltraums, die sich in der Bildung spezieller Weltraumkommandos und Verteidigungsbehörden zeigt, hat die Forschungs- und Entwicklungsbemühungen im Bereich kinetischer Abfangjäger, gerichteter Energiewaffen und manövrierfähiger Satelliten beschleunigt.

- Beispielsweise kündigte das britische Verteidigungsministerium im Juni 2025 im Rahmen der Strategic Defense Review 2025 eine Finanzierung von über 5,24 Milliarden US-Dollar für autonome Systeme und fast 1,31 Milliarden US-Dollar für gerichtete Energiewaffen, einschließlich des DragonFire-Lasers, an.

Vom Endbenutzer

Der Anstieg der satellitengestützten Überwachungs- und Kommunikationsnetze steigert die Nachfrage nach fortschrittlichen EW-Technologien

Basierend auf dem Endbenutzer ist der Markt in kinetische physikalische Systeme, nicht-kinetische physikalische Systeme, elektronische Kriegsführungssysteme (EW), Cybersicherheit und Netzwerkschutz usw. unterteiltWeltraumsituationsbewusstsein (SSA)Systeme.

Das Segment der elektronischen Kriegsführung erwirbt aufgrund des steigenden Bedarfs an elektromagnetischer Dominanz und sicherer Satellitenkommunikation in einem zunehmend umkämpften Orbitalumfeld den größten Marktanteil. Diese Systeme spielen eine entscheidende Rolle beim Erkennen, Stören und Fälschen feindlicher Signale, um nationale Vermögenswerte zu schützen und gegnerische Operationen zu stören. Der Aufschwung satellitengestützter Überwachungs- und Kommunikationsnetze hat die Nachfrage nach fortschrittlichen EW-Technologien, die eine Informationsüberlegenheit gewährleisten können, weiter verstärkt.

- Beispielsweise erhielt Collins Aerospace, ein Unternehmen von RTX, im September 2025 einen NATO-Vertrag zur Bereitstellung seiner EWPBM-Software (Electronic Warfare Planning and Battle Management), mit der elektromagnetische Kriegsführungsoperationen geplant, gesteuert, koordiniert, synchronisiert und bewertet werden sollen.

Das Segment Cybersicherheit und Netzwerkschutz ist das am schnellsten wachsende Marktsegment, angetrieben durch die starke Zunahme von Cyberangriffen auf Satellitennetzwerke, Kommandozentralen und Datenrelaissysteme. Da sowohl kommerzielle als auch Verteidigungsbetreiber auf digitale Konnektivität für die Satellitensteuerung und Missionsdatenübertragung angewiesen sind, ist die Sicherung dieser Netzwerke zu einer strategischen Notwendigkeit geworden. Die zunehmende Vernetzung zwischen Weltraum-, Cloud- und terrestrischen Kommunikationssystemen hat die Cyber-Bedrohungsoberfläche erweitert und Behörden dazu gezwungen, integrierte, durchgängige Schutzarchitekturen einzuführen.

- Beispielsweise sicherte sich TLogos, Teil der TXT Group, im Dezember 2023 einen mehrjährigen Vertrag über 8,67 Millionen US-Dollar mit der Europäischen Weltraumorganisation (ESA) zur Bereitstellung von Cybersicherheitsdiensten für das Human Exploration Program der ESA von 2025 bis 2029. Dieser Vertrag unterstützt wichtige Programme, darunter das Sicherheitsprogramm der Internationalen Raumstation und die Sicherheitsunterstützung des Gateway-Programms.

Nach Plattform

Die zunehmende Modernisierung der bodengestützten Radar-, Laserverfolgungs- und Störinfrastruktur unterstützt das Segmentwachstum bodengestützter Installationen

Basierend auf der Plattform ist der Markt in bodengestützte Installationen, weltraumgestützte Satelliten, luftgestützte Plattformen und Marineplattformen unterteilt.

Das Segment der bodengestützten Installationen macht aufgrund ihrer entscheidenden Rolle bei der Führung, Kontrolle, Kommunikation und Überwachung von Orbitaloperationen den Großteil des Marktanteils im Bereich der Gegenraumsicherheit aus. Diese Systeme bilden das Rückgrat der globalen Weltraumverteidigungsarchitektur und ermöglichen Echtzeit-Situationserkennung, Bedrohungserkennung und Signalabfang. Die Nationen bauen ihre bodengestützte Radar-, Laserverfolgungs- und Störinfrastruktur weiter aus und modernisieren sie, um Satelliten und Kommunikationsnetze vor Störungen oder feindlichen Aktivitäten zu schützen.

- Beispielsweise kündigte Thales im Oktober 2025 einen bevorstehenden Vertrag zur Entwicklung und Bereitstellung von AURORE an, einem bodengestützten Weltraumüberwachungsradarsystem mit niedriger Umlaufbahn, als Teil des ARES-Programms. Das AURORE-System wird das größte Überwachungsradar in Europa sein und in der Lage sein, mehrere Weltraumobjekte, einschließlich Satelliten und Trümmer, kontinuierlich in Echtzeit zu überwachen und zu verfolgen.

Das Segment weltraumgestützter Satelliten ist das am schnellsten wachsende auf dem Markt, angetrieben durch die Zunahme von Verteidigungs-, Überwachungs- und Lageerkennungsmissionen im Orbit. Da sich orbitale Bedrohungen weiterentwickeln, setzen Nationen manövrierfähige Satelliten ein, die mit elektronischen Gegenmaßnahmen, hochauflösenden Sensoren und autonomen Algorithmen zur Bedrohungserkennung ausgestattet sind. Die Verbreitung vonkleiner SatellitKonstellationen und Dual-Use-Verteidigungsplattformen ermöglichen schnellere und flexiblere Reaktionen auf potenzielle Weltraumkonflikte, was voraussichtlich das Segmentwachstum vorantreiben wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Erhöhte staatliche Investitionen in fortschrittliche Abwehr- und Raumfahrtkapazitäten, einschließlich Überwachung, EW und Raketenabfang, fördern das Wachstum des Regierungs- und Militärsegments

Basierend auf dem Endverbraucher ist der Markt in Regierung, Militär und Handel unterteilt.

Das Segment Regierung und Militär hält den größten Marktanteil, angetrieben durch den steigenden Bedarf an nationaler Verteidigungsbereitschaft, strategischer Abschreckung und Schutz kritischer Weltrauminfrastruktur. Regierungen auf der ganzen Welt priorisieren Investitionen in fortschrittliche Fähigkeiten zur Abwehr des Weltraums, die von Satellitenüberwachung und elektronischer Kriegsführung bis hin zu raketenbasierten Abfangsystemen reichen, um Kommunikations-, Navigations- und Aufklärungsressourcen zu schützen.

Das kommerzielle Segment ist das am schnellsten wachsende auf dem Markt, angetrieben durch den schnellen Ausbau privater Satellitenkonstellationen, weltraumgestützter Kommunikationsnetze und kommerzieller Datendienste. Da private Unternehmen bei Orbitaloperationen eine immer größere Rolle spielen, sind sie zunehmend Cyber-Bedrohungen, Störungen und Trümmerrisiken ausgesetzt, was die Einführung fortschrittlicher Gegenraumschutztechnologien vorantreibt.

Regionaler Ausblick auf den Markt für Gegenraumsicherheit

Je nach Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Counterspace Security Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt und hat im Jahr 2025 einen Wert von 3,56 Milliarden US-Dollar, unterstützt durch seine starke Verteidigungsinfrastruktur, hohe F&E-Ausgaben und die frühe Einführung fortschrittlicher Weltraumverteidigungstechnologien. Die USA sind führend bei globalen Gegen-Weltrauminitiativen durch umfangreiche Investitionen in Satellitenschutz, elektronische Kriegsführung und weltraumgestützte Überwachungsprogramme. Die Präsenz großer Rüstungsunternehmen wie Lockheed Martin, Northrop Grumman, Raytheon Technologies und Boeing stärkt den nordamerikanischen Markt. Länder wie die USA investieren als nationale Sicherheitspriorität in satellitengestützte Lageerfassung und weltraumgestützte elektronische Kriegsführungssysteme.

- Beispielsweise kündigte die US Space Force im November 2025 den Einsatz von zwei neuen bodengestützten Störsystemen an, Meadowlands und dem Remote Modular Terminal (RMT), die die chinesische und russische Spionagesatellitenüberwachung stören und das bestehende Counter Communications System ergänzen sollen, das ab 2020 einsatzbereit ist.

Europa

Der europäische Markt wächst stetig, angetrieben durch multinationale Verteidigungskooperationen und erhöhte Mittel für Weltraumschutzprogramme. Die Europäische Union und ihre Mitgliedstaaten entwickeln eine gemeinsame Weltraumüberwachung undAnti-JammingRahmen im Rahmen der EU-Weltraumverteidigungsstrategie zur Abwehr neu auftretender Bedrohungen. Der russische Markt für Weltraumabwehrsicherheit zeichnet sich durch erhebliche Investitionen und einen strategischen Fokus auf Technologien aus, die auf den Schutz von Weltraumressourcen und die Verbesserung weltraumgestützter militärischer Fähigkeiten abzielen. Länder wie das Vereinigte Königreich, Frankreich und Deutschland investieren stark in elektronische Kriegsführung, laserbasierte Ortung, weltraumgestützte Überwachung und SSA-Systeme.

- Beispielsweise kündigten das britische Verteidigungsministerium und die britische Weltraumbehörde im Oktober 2025 eine von der Regierung unterstützte Initiative zur Entwicklung fortschrittlicher Sensortechnologie an, die darauf abzielt, Laserangriffe auf britische Militär- und Zivilsatelliten zu erkennen und abzuwehren. Das mit rund 656.197,5 US-Dollar geförderte Projekt wird es Satelliten ermöglichen, Lasersignale zu identifizieren.

Asien-Pazifik

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden regionalen Markt dar, angetrieben durch die rasche Militarisierung von Raumfahrtprogrammen, steigende Verteidigungsbudgets und technologische Fortschritte. Große Länder in der Region wie China, Indien und Japan erweitern ihre einheimischen Fähigkeiten in den Bereichen ASAT-Waffen, Cyberabwehr und elektronische Kriegsführung, um die Souveränität im Weltraum zu stärken. Der chinesische Markt für Raumfahrtsicherheit wächst aufgrund der Konzentration des Landes auf Satelliten mit doppeltem Verwendungszweck. Darüber hinaus wird erwartet, dass Indiens Weltraumverteidigungskooperationen mit verbündeten Nationen und die Entwicklung von Weltraumsatelliten zur Verbesserung der Verteidigungsfähigkeiten den Markt für Abwehrraumsicherheit im asiatisch-pazifischen Raum ankurbeln werden.

- Beispielsweise kündigte Indien im Juli 2025 die beschleunigte Stationierung von 52 speziellen Verteidigungssatelliten im Rahmen des Programms „Space Based Surveillance Phase-3“ (SBS-3) an, das bis 2029 abgeschlossen sein soll, um die militärische Echtzeitaufklärung zu verbessern und seine Orbitalressourcen zu schützen.

Lateinamerika

Der Markt in Lateinamerika steckt noch in den Kinderschuhen, wächst jedoch aufgrund wachsender Partnerschaften mit globalen Verteidigungsbehörden und privaten Luft- und Raumfahrtunternehmen. Länder wie Brasilien und Mexiko investieren zur Verbesserung in Satellitenüberwachung, Kommunikationsverschlüsselung und RadarmodernisierungsprogrammeSituationsbewusstseinund nationale Sicherheit.

Naher Osten und Afrika

Die Region Naher Osten und Afrika verzeichnet ein wachsendes Interesse an Weltraumsicherheit, angetrieben durch nationale Sicherheitsprioritäten, Satelliteninvestitionsprogramme und aufstrebende Weltraumagenturen. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien erhöhen die Mittel für SSA, Cyberabwehr und Signalschutzsysteme, um ihre wachsenden Kommunikations- und Aufklärungssatellitenflotten zu schützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

KI-gesteuerte Abwehrfähigkeiten im Weltraum, Cyber-Verteidigungsintegration und strategische Weltraumpartnerschaften stärken die Wettbewerbspositionierung im Markt

Der Markt ist mäßig konsolidiert und besteht aus einer ausgewählten Gruppe globaler Verteidigungsunternehmen, Luft- und Raumfahrt-OEMs und spezialisierten Technologieintegratoren, die sowohl die Systementwicklung als auch die Betriebsunterstützungsaktivitäten dominieren. Der Wettbewerb wird in erster Linie durch technologische Innovation, orbitale Situationserkennungsfähigkeiten, Fachwissen in der elektronischen Kriegsführung undCybersicherheitIntegration und staatliche Verteidigungszugehörigkeiten.

Zu den führenden Marktteilnehmern zählen Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation (RTX) und L3Harris Technologies, die alle über umfangreiche Portfolios in den Bereichen Satellitenschutz, elektronische Gegenmaßnahmen und cyberresistente Kommunikationssysteme verfügen. Diese Firmen nutzen langjährige Verteidigungsverträge und multilaterale Regierungskooperationen, um eine nachhaltige Nachfrage nach Infrastruktur für die Raumfahrtabwehr und Missionsunterstützungsdiensten sicherzustellen.

LISTE DER WICHTIGSTEN GEGENRAUM-SICHERHEITSUNTERNEHMEN IM PROFIL

- BAE Systems plc (Großbritannien)

- Lockheed Martin Corporation(UNS.)

- L3Harris Technologies, Inc. (USA)

- RTX Corporation (USA)

- Airbus Defence & Space(Deutschland)

- Leonardo S.p.A. (Italien)

- Rohde & Schwarz GmbH & Co. KG(Deutschland)

- Shoghi Communications (USA)

- ELT-Gruppe(UNS.)

- CYSEC SA (Schweiz)

- Globals Inc. (USA)

- Northrop Grumman Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:BAE Systems erhielt vom U.S. Space Systems Command einen Auftrag über 1,2 Milliarden US-Dollar für die Entwicklung und den Bau von 10 Satelliten für das Programm „Resilient Missile Warning & Tracking MEO Epoch 2“, einschließlich der Lieferung von Bodensystemen.

- Juni 2025:L3Harris entwickelte das Meadowlands-System, ein fortschrittliches, mobiles bodengestütztes Counter Communications System (CCS), und lieferte es an die Electromagnetic Warfare-Einheit der U.S. Space Force mit dem Ziel, die gegnerische Satellitenkommunikation zu stören.

- Mai 2025:Raytheon Technologies Corporation erhielt von der US-Marine einen Auftrag zur Produktion des Next Generation Jammer Mid-Band (NGJ-MB)-Systems im Wert von 580 Millionen US-Dollar.

- September 2024:Northrop Grumman wurde ausgewählt, um die Entwicklung des Glide Phase Interceptor (GPI) fortzusetzen, einer Raketenabwehranlage zur Neutralisierung von Hyperschallwaffen während ihrer Gleitphase, im Rahmen einer amerikanisch-japanischen Koproduktionsinitiative unter der Leitung der US Missile Defense Agency.

- Januar 2024:Das Air Force Research Laboratory und Raytheon, ein RTX-Unternehmen, haben einen dreiwöchigen Feldtest der Hochleistungsmikrowellenwaffe (HPM) CHIMERA auf der White Sands Missile Range erfolgreich abgeschlossen und dabei ihre Fähigkeit unter Beweis gestellt, mehrere Ziele in der Luft zu erfassen, zu verfolgen und zu besiegen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, System, Plattform und Region |

|

Von Typ |

· Aktive Counterspace-Systeme · Passive Counterspace-Systeme |

|

Von System |

· Kinetische physikalische Systeme · Nichtkinetische physikalische Systeme · Elektronische Kriegsführungssysteme (EW). · Cybersicherheit und Netzwerkschutz · Space Situational Awareness (SSA)-Systeme |

|

Nach Plattform |

· Bodengestützte Installationen · Weltraumgestützte Satelliten · Luftgestützte Plattformen · Marineplattformen |

|

Von Endbenutzer |

· Regierung und Militär · Kommerziell |

|

Nach Region |

· Nordamerika (nach Typ, nach System, nach Plattform und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) · Europa (nach Typ, nach System, nach Plattform und Land) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Russland (nach Endbenutzer) o Restliches Europa (nach Endbenutzer) · Asien-Pazifik (nach Typ, nach System, nach Plattform und Land) o China (nach Endbenutzer) o Japan (nach Endbenutzer) o Indien (nach Endbenutzer) o Südkorea (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums (nach Endbenutzer) · Lateinamerika (nach Typ, nach System, nach Plattform und Land) o Brasilien (nach Endbenutzer) o Mexiko (nach Endbenutzer) o Rest Lateinamerikas (nach Plattform) · Naher Osten und Afrika (nach Typ, nach System, nach Plattform und Land) o VAE (nach Endbenutzer) o Saudi-Arabien (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,18 Milliarden US-Dollar und soll bis 2034 16,58 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,56 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum für den Counterspace-Sicherheitsmarkt mit einer durchschnittlichen jährlichen Wachstumsrate von 8,2 %.

Das Segment der aktiven Thekensysteme war typmäßig führend auf dem Markt.

Die Schlüsselfaktoren, die den Markt antreiben, sind das Marktwachstum und die schnelle Militarisierung des Weltraums, die die strategische Abhängigkeit von weltraumgestützter Infrastruktur vorantreiben.

BAE Systems plc (Großbritannien), Lockheed Martin Corporation (USA), L3Harris Technologies, Inc. (USA) und RTX Corporation (USA) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf