Marktgröße, Marktanteil für Weltraummilitarisierung, Russland Ukraine Kriegs- und Industrieanalyse, nach Technologie (Raketenabwehrsysteme, Satellitenkommunikationssysteme, Überwachungs- und Aufklärungssysteme (ISR), weltraumgestützte Raketenwarnsysteme, Waffen mit gerichteter Energie und Antisatellitenwaffen (ASAT), nach Lösung (weltraumgestützt und bodengestützt), nach Architektur (Hardware und Software), nach Anwendung (Überwachung und Aufklärung, Navigation, Kommunikation, Weltraumsituation). Awareness (SSA), Early Missile Warning und Targeting & Weapon Guidance), nach Plattform und re

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

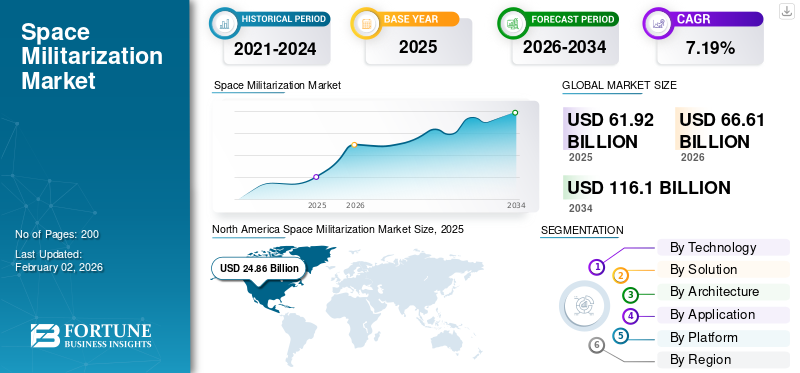

Die globale Marktgröße für die Militarisierung des Weltraums wurde im Jahr 2025 auf 61,92 Milliarden US-Dollar geschätzt und wird voraussichtlich von 66,61 Milliarden US-Dollar im Jahr 2026 auf 116,1 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,19 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für die Militarisierung des Weltraums mit einem Marktanteil von 40,15 % im Jahr 2025.

Die Militarisierung des Weltraums umfasst den Einsatz und die Nutzung von Weltraumtechnologien für militärische Anwendungen wie Aufklärung, Kommunikation, Navigation und andere. Es umfasst Satelliten, Bodensysteme und verwandte Technologien für die Verteidigung. Verschiedene Länder der Welt nutzen Raumfahrt- und Gegenraumfähigkeiten und integrieren sie regelmäßig in militärische Übungen. Mit der Militarisierung des Weltraums integrieren Länder Weltraumressourcen wie Satelliten, Bodenstationen und Trägersysteme in Verteidigungsoperationen. Diese Faktoren treiben das Gesamtmarktwachstum voran.

Zu den Hauptakteuren auf dem Markt zählen außerdem Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, Airbus Defence and Space und andere. Lockheed Martin in den USA ist führend mit fortschrittlichen Raketenwarnsatelliten und sicheren Kommunikationsplattformen, die von der US Space Force genutzt werden. Boeing Defence, Space & Security bietetMilitärsatellitBusse, Startintegrationsdienste und geschützte Kommunikationssysteme für alliierte Streitkräfte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIE WICHTIGSTEN ERKENNTNISSE DES WELTRAUMMILITARISIERUNGSMARKTES

- Marktgröße 2025: 61,92 Milliarden US-Dollar

- Marktgröße 2026: 66,61 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 116,1 Milliarden US-Dollar

- CAGR: 7,19 % von 2026–2034

- Nordamerika dominierte den Weltraummilitarisierungsmarkt mit einem Anteil von 40,15 % im Jahr 2025.

- Das Segment Raketenabwehrsysteme soll im Jahr 2026 einen Marktanteil von 26,4 % halten.

- Das Segment Überwachungs- und Aufklärungsanwendungen wird im Jahr 2026 voraussichtlich 28,7 % des Marktes ausmachen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 24,86 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 26,81 Milliarden US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 11,46 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 12,16 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 18,49 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 20,08 Milliarden US-Dollar erreichen.

UNS.

Der US-amerikanische Weltraummilitarisierungsmarkt soll bis 2026 ein Volumen von 24,05 Milliarden US-Dollar erreichen.

Japan

Es wird erwartet, dass der japanische Markt bis 2026 ein Volumen von 2,96 Milliarden US-Dollar erreichen wird.

Mehr lesen

Auswirkungen des Russland-Ukraine-Krieges

Russland und die Ukraine führten zu einem Anstieg der Investitionen in die Militarisierung des Weltraums

Der Russland-Ukraine-Konflikt hat die weltweiten Investitionen in die Militarisierung des Weltraums erheblich erhöht, da der Krieg die entscheidende Rolle von Satelliten und weltraumgestützten Ressourcen in der modernen Kriegsführung deutlich gemacht hat. Darüber hinaus nahm die Abhängigkeit der Ukraine von kommerziellen Satellitenkonstellationen wie Starlink von SpaceX für die Kommunikation auf dem Schlachtfeld, die Echtzeitaufklärung und die Widerstandsfähigkeit der zivilen Infrastruktur zu und verdeutlichte die strategische Bedeutung von Raumfahrtsystemen.

Der Konflikt ließ auch die Besorgnis über Anti-Satelliten-Bedrohungen (ASAT) wieder aufleben, da Russland in den letzten Jahren solche Fähigkeiten demonstrierte und die USA, Europa und die Länder im asiatisch-pazifischen Raum dazu drängte, die Verteidigungs- und Abschreckungsmechanismen im Orbit zu stärken. Somit hat dieser andauernde Krieg die Bedeutung der Entwicklung weltraummilitärischer Mittel zur Verbesserung der Verteidigungsfähigkeiten und zur Stärkung der nationalen Sicherheit während des Krieges erhöht.

MARKTDYNAMIK

MARKTREIBER

Zunehmende geopolitische Rivalität und Sicherheitsbedrohungen treiben das Marktwachstum voran

Weltweit gibt es zunehmende geopolitische Spannungen, Rivalitäten und eskalierende Sicherheitsbedrohungen. Es wird erwartet, dass diese Situation die Länder dazu veranlassen wird, ihre weltraumgestützten Verteidigungsfähigkeiten zu stärken. Regionale Spannungen wie Indien-Pakistan/China, Iran-Israel, Nordkorea drängen Länder auch dazu, weltraumgestützte Verteidigungsmaßnahmen wie Raketenwarnung und Präzisionsangriffe zu entwickeln. Streitkräfte verschiedener Nationen benötigen robuste Satelliten und Weltraumsysteme, um unter feindlichen Bedingungen sichere Kommunikation, Überwachung und Navigation aufrechtzuerhalten. Diese Nachfrage treibt die Beschaffung einer gehärteten, redundanten und cybersicheren Weltrauminfrastruktur voran. Daher tragen diese Faktoren zum Wachstum des Marktes für Weltraummilitarisierung bei.

- Beispielsweise schlugen chinesische Militär- und Regierungsforscher im Juli 2025 die aktive Erforschung von Strategien zur Bekämpfung des Starlink-Satellitennetzwerks von Elon Musk vor, da dieses als wichtiger militärischer und geheimdienstlicher Vermögenswert der USA gilt.

MARKTBEGRENZUNGEN

Internationale Verträge und rechtliche Beschränkungen zur Einschränkung der Marktexpansion

Der Einsatz von Weltraumtechnologien wird durch eine Reihe internationaler Rechtsrahmen geregelt, die sich auf die friedliche Nutzung des Weltraums konzentrieren und Massenvernichtungswaffen im Orbit und im Weltraum verbieten.

- Beispielsweise verbietet der Weltraumvertrag (Outer Space Treaty, OST) von 1967 die Einrichtung von Massenvernichtungswaffen im Weltraum. Darüber hinaus verbietet der Vertrag über das teilweise Verbot von Atomtests (1963) die Durchführung von Atomwaffentests im Weltraum.

Der Einsatz von Waffen, die zu Massenvernichtung führen, ist nicht direkt verboten, ihr übermäßiger Einsatz wird jedoch durch diese Gesetze eingeschränkt. Dem Vertrag zufolge sind die Platzierung von Atomwaffen im Orbit oder auf dem Mond, die Errichtung von Militärbasen auf Himmelskörpern und die Durchführung von Militärmanövern im Weltraum, bei denen es um Massenvernichtungswaffen geht, verboten. Die gesetzlichen Beschränkungen können den Einsatz und die Erprobung weltraumgestützter militärischer Waffensysteme einschränken, da Länder internationale Sanktionen und Maßnahmen zur Rüstungskontrolle fürchten. Daher wird erwartet, dass die internationalen Verträge und strengen Vorschriften zur Nutzung des Weltraums für zerstörerische Militärwaffen den Markt im Prognosezeitraum abschrecken werden.

MARKTCHANCEN

Entstehung alliierter und internationaler Programme zur Schaffung lukrativer Wachstumschancen

Da die Sicherheitsbedenken zunehmen, erhöhen sich die Möglichkeiten für verbündete Programme, bei denen mehrere Länder Ressourcen für gemeinsame Fähigkeiten bereitstellen. Verschiedene Länder schließen unterschiedliche Mechanismen und Vereinbarungen, um mit Verbündeten bei Weltraumoperationen und anderen Aktivitäten zusammenzuarbeiten.

- Beispielsweise wurde APSS, die größte multinationale Investition der NATO in weltraumgestützte Fähigkeiten, im Jahr 2023 gestartet. Dabei handelt es sich um die NATO-Initiative für Alliance Persistent Surveillance from Space (APSS), deren Ziel es ist, dass ein Konsortium von Mitgliedern Satelliten oder Daten zur gemeinsamen Nutzung beisteuert. In ähnlicher Weise laden Länder wie die USA Partner (Japan, Kanada und andere) in ihre kombinierte Raketenwarn- und -verfolgungsarchitektur ein.

- Darüber hinaus zielt die STARLIFT-Initiative der NATO darauf ab, reaktionsfähige Weltraumoperationen zu stärken und zu ermöglichen.

Es wird erwartet, dass solche Kooperationen Möglichkeiten für die Entwicklung militärischer Raumfahrtsysteme schaffen. Darüber hinaus treiben Partnerschaften zwischen Ländern die Standardisierung von Schnittstellen und den Datenaustausch zwischen verbündeten Systemen voran.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten und Budgetbeschränkungen behindern das Marktwachstum

Die mit der Militarisierung des Weltraums verbundenen Kosten sind bei Programmen höher, die in jeder Phase große finanzielle Ressourcen erfordern. Für die Entwicklung fortschrittlicher Militärsatelliten, weltraumgestützter Überwachungssysteme und anderer Waffen mit gerichteter Energie sind enorme Investitionen erforderlich. Solch hohe Kosten stellen für Länder ein Hindernis dar, da es schwierig ist, die Prioritäten bei den Verteidigungsausgaben zusammen mit den Ausgaben für Raumfahrtkapazitäten zu verwalten. Darüber hinaus können Länder mit knappen Verteidigungsbudgets aufgrund der hohen Kosten nicht in militärische Weltraumsysteme investieren. Daher schränken solch hohe Kosten- und Budgetbeschränkungen das Tempo der Leistungsbereitstellung auf dem Markt ein und schaffen einen Wettbewerbsnachteil.

Markttrends der Weltraummilitarisierung

Die Einführung von LEO-Konstellationen und die doppelte Nutzung von Raumfahrtsystemen sind bedeutende Markttrends

Satellitenkonstellationen mit niedriger Erdumlaufbahn (LEO) sind aufgrund ihrer geringen Latenz und globalen Abdeckung ein kritisches System für zivile und militärische Endnutzer. Der Anstieg der LEO-Einsätze steigert die Nachfrage nach fortgeschrittenen LösungenAnti-Jamming, Verschlüsselung und Weltraumsituationsbewusstseinssysteme. Darüber hinaus nutzt der Militärsektor auf der ganzen Welt zunehmend kommerzielle LEO-Netzwerke für verschiedene Anwendungen wie sichere Kommunikation, Aufklärung und schnelle Datenübertragung. Ein solcher Dual-Use-Ansatz, bei dem zivile oder kommerzielle Raumfahrtsysteme für militärische Zwecke gemeinsam genutzt werden, senkt die Kosten und beschleunigt die Bereitstellungsfristen.

- Starlink von SpaceX ist beispielsweise eine kommerzielle Satellitenkonstellation. SpaceX hat Starshield speziell für den Einsatz in der US-Regierung und im Verteidigungsbereich entwickelt und baut dabei auf der gleichen Kerntechnologie und Fertigungsbasis wie Starlink auf.

Darüber hinaus gibt es einen Anstieg bei der Einführung weltraumgestützter Systeme, die sowohl militärischen als auch zivilen Organisationen dienen werden. Beobachtungssatellitensysteme mit doppeltem Verwendungszweck, die für militärische und zivile Zwecke konzipiert sind, gewinnen zunehmend an Bedeutung, was das Marktwachstum voraussichtlich ankurbeln wird.

Beispielsweise hat SpaceX im August 2025 das NAOS (National Advanced Optical System) auf den Markt gebracht, das hochauflösende optische Bilder für militärische Geheimdienstbeschaffung, Sicherheit, humanitäre Bemühungen sowie Anwendungen für die NATO, die EU und die Vereinten Nationen liefern soll. Daher wird erwartet, dass dieser Trend den Markt durch die Kombination kommerzieller Innovation und nationaler Verteidigungsinfrastruktur neu gestalten wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Technologie

Steigende Investitionen in kleine Satellitenkonstellationen für die militärische Kommunikation tragen zum Segmentwachstum bei

Auf der Grundlage der Technologie wird der Markt in Raketenabwehrsysteme, Satellitenkommunikationssysteme, Überwachungs- und Aufklärungssysteme (ISR), weltraumgestützte Raketenwarnsysteme, Waffen mit gerichteter Energie und Antisatellitenwaffen (ASAT) unterteilt.

Im Jahr 2026 soll das Segment Raketenabwehrsysteme mit einem Anteil von 26,4 % den Markt anführen. Aufgrund der zunehmenden Bedrohung durch ballistische und Hyperschallraketen steigt die Nachfrage nach Raketenabwehrsystemen. Verschiedene Länder geben der Raumfahrt PrioritätSensorenund Abfangjäger, um diese potenziellen Bedrohungen zu erkennen und zu neutralisieren. Darüber hinaus verbessern die kontinuierlichen Fortschritte bei weltraumgestützten Raketenwarn- und -verfolgungstechnologien die Genauigkeit und Reaktionsfähigkeit von Raketenabwehrnetzwerken.

- Beispielsweise kündigte das Pentagon im Mai 2025 die Gründung seiner Raketenabwehrinitiative Golden Dome an, eines groß angelegten Programms zur Einrichtung eines vierschichtigen Schutzsystems gegen sich entwickelnde Raketenbedrohungen. Die Initiative hat einen Wert von rund 175 Milliarden US-Dollar und zielt darauf ab, die kontinentalen Gebiete der USA, Alaskas und Hawaiis durch den Einsatz satellitengestützter Erfassungs- und Abfangtechnologien in Koordination mit fortschrittlichen Bodenabfangjägern, Radarnetzen und potenziell gerichteten Energiewaffen zu schützen.

Es wird erwartet, dass Überwachung und Aufklärung (ISR) im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt sein wird. Länder auf der ganzen Welt investieren stark in die Entwicklung und den Einsatz von ISR-Konstellationen, um die Aktivität konkurrierender Satelliten zu überwachen, Weltraummüll zu verfolgen und feindliche Manöver zu erkennen. Darüber hinaus finanzieren Verteidigungsprogramme zunehmend fortgeschrittene Weltraumüberwachungs- und Situationsbewusstseinsprojekte, um orbitale Aktivitäten zu überwachen, Bedrohungen zu erkennen und kritische Weltraumressourcen zu sichern.

- Beispielsweise finanzierte die Europäische Kommission im Juni 2025 das SAURON-Projekt im Rahmen des European Defence Industrial Development Programme (EDIDP). Mit der Entwicklung von Sensoren der nächsten Generation für die Weltraumüberwachung und Bedrohungserkennung wurden die technischen Ziele erreicht.

Durch Lösung

Erhöhung des militärischen Raumfahrtbudgets fördert Wachstum des weltraumgestützten Segments

Hinsichtlich der Lösung wird der Markt in weltraumgestützte und bodengestützte Lösungen unterteilt.

Prognosen zufolge wird das weltraumgestützte Segment im Jahr 2026 56,49 % des Gesamtmarktanteils ausmachen. Das weltraumgestützte Segment dominiert den Markt und ist aufgrund seiner strategischen Bedeutung für die Landesverteidigung das am schnellsten wachsende Segment. Diese Systeme bieten kontinuierliche Überwachungs-, Kommunikations- und Frühwarnfunktionen. Solche Systeme sind für moderne Militäreinsätze äußerst notwendig. Das Segment wächst aufgrund von Fortschritten in der Satellitentechnologie, höheren Verteidigungsbudgets und dem steigenden Bedarf an sicheren und robusten Kommunikationssystemen.

- Beispielsweise stiegen die US-Ausgaben für die nationale Sicherheit im Weltraum von 45,98 Milliarden US-Dollar im Jahr 2023 auf 49,58 Milliarden US-Dollar im Jahr 2024. Dies entspricht einem Anstieg von 56 % seit 2020, als die Ausgaben 27,7 Milliarden US-Dollar betrugen.

Durch Architektur

Steigende Nachfrage nach fortschrittlichen Satelliten, Sensoren und Raketenabwehrsystemen ergänzte das Segmentwachstum

Basierend auf der Architektur wird der Markt in Hardware und Software unterteilt.

Das Hardware-Segment wird voraussichtlich im Jahr 2026 eine dominierende Stellung einnehmen und einen Marktanteil von 63,96 % ausmachen. Hardwarekomponenten, darunter Satelliten, Trägerraketen und Bodenstationen, machen den größten Marktanteil aus. Diese Hardware-Ressourcen sind für die Herstellung und Sicherung der nationalen Sicherheit unerlässlich. Solche Hardwaresysteme werden zunehmend in verschiedenen militärischen Anwendungen wie Aufklärung, Kommunikation und Raketenabwehr eingesetzt.

- Beispielsweise investierte Northrop Grumman im Mai 2025 50 Millionen US-Dollar in Firefly Aerospace, um eine neue mittelschwere Trägerrakete namens Eclipse zu entwickeln, die Technologien der Antares-Raketen von Northrop und der Alpha-Raketen von Firefly kombiniert. Dieses Fahrzeug soll nationale Sicherheitsmissionen durch den Einsatz von Verteidigungssatelliten unterstützen.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Aufgrund der steigenden Komplexität von Weltraummissionen und der Notwendigkeit einer Echtzeit-Datenverarbeitung sind Softwarelösungen das am schnellsten wachsende Segment. Darüber hinaus unterstützen Länder Innovationen im Bereich KI,maschinelles Lernenund Cybersicherheit, von denen erwartet wird, dass sie die Fähigkeiten des Raumfahrtsystems verbessern. Eine solche Entwicklung fördert die Schaffung effizienter Operationen und verbesserter Missionsergebnisse.

- Beispielsweise veröffentlichte die U.S. Space Force im September 2025 ihren strategischen Aktionsplan für Daten und künstliche Intelligenz 2025, der darauf abzielt, datengesteuerte und KI-gestützte Fähigkeiten zu verbessern, um eine Überlegenheit im Weltraum zu erreichen.

Auf Antrag

Steigender Bedarf an sicherer und zuverlässiger militärischer Satellitenkommunikation treibt Segmentwachstum voran

Basierend auf der Anwendung wird der Markt in Überwachung und Aufklärung, Navigation, Kommunikation,Weltraumsituationsbewusstsein (SSA),Raketenabwehr und Frühwarnung und andere.

Aufgrund der steigenden Nachfrage nach Echtzeitinformationen und Weltraumüberwachung wird erwartet, dass das Segment Überwachungs- und Aufklärungsanwendungen im Jahr 2026 mit 28,7 % den größten Marktanteil ausmachen wird. Darüber hinaus ermutigt der Anstieg der Bedrohungen durch Hyperschall- und Langstreckenraketen aufgrund zunehmender geopolitischer Spannungen den Verteidigungssektor, fortschrittlichere ISR-Satelliten zu entwickeln und einzusetzen, was das Wachstum des Segments voraussichtlich vorantreiben wird.

- Beispielsweise erhielt Umbra, ein in Kalifornien ansässiger Hersteller von Radarsatelliten mit synthetischer Apertur (SAR), im April 2025 von der US-Armee einen Auftrag zur Entwicklung und Lieferung von Sensorsatelliten der nächsten Generation für die Meeresüberwachung.

Im Jahr 2024 hielten Kommunikationsanwendungen aufgrund des steigenden Bedarfs an sicheren und zuverlässigen Kommunikationskanälen bei Militäreinsätzen den zweitgrößten Marktanteil. Der militärische Sektor ist verpflichtet, die Integrität und Funktionalität von Kommunikationssatelliten zur Koordinierung von Verteidigungsaktivitäten und zur Aufrechterhaltung der nationalen Sicherheit sicherzustellen.

- Beispielsweise vergab die US-Armee im Mai 2025 einen Auftrag über 640 Millionen US-Dollar an SES Government Solutions zur Bereitstellung hochleistungsfähiger, sicherer militärischer Satellitenkommunikation über mehrere Regionen hinweg.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Der zunehmende Einsatz fortschrittlicher bodengestützter Systeme zur Weltraumüberwachung treibt das Wachstum des Segments voran

Basierend auf der Anwendung wird der Markt in bodengestützte Systeme, weltraumgestützte Systeme, luftgestützte Systeme und Marinesysteme (seegestützte Systeme) unterteilt.

Im Jahr 2024 hielten weltraumgestützte Plattformen aufgrund ihrer beispiellosen Fähigkeit, globale Überwachungs- und Überwachungsfunktionen bereitzustellen, den größten Marktanteil. Ihre strategische Bedeutung bei der Landesverteidigung und bei Weltraumoperationen trägt zu ihrer beherrschenden Stellung bei.

- Beispielsweise startete die U.S. Space Development Agency (SDA) im Juni 2025 erfolgreich den Dragoon-Satelliten, den ersten von zwölf experimentellen taktischen Kommunikationssatelliten im Rahmen des Tranche 1 Demonstration and Experimentation System (T1DES)-Programms. Diese Entwicklung unterstreicht die wachsende Abhängigkeit von weltraumgestützten Plattformen und treibt das Segmentwachstum voran.

Bodengestützte Plattformen sind das am schnellsten wachsende Segment und Prognosen deuten auf eine deutliche Marktexpansion hin. Dieses Wachstum ist auf die Entwicklung fortschrittlicher bodengestützter Sensoren und Ortungsstationen zurückzuführen, die weltraumgestützte Systeme ergänzen und wichtige Daten für den Weltraum liefernSituationsbewusstsein.

- Beispielsweise gab Turion im Juni 2025 die Betriebsbereitschaft seines bodengestützten Sensorknotens in Kalifornien bekannt, der für die großräumige Weltraumüberwachung im Morgen- und Abendlicht in der erdnahen Umlaufbahn konzipiert ist.

Regionaler Ausblick auf den Markt für Weltraummilitarisierung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Space Militarization Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den dominierenden Marktanteil und wächst schnell. Nordamerika trug im Jahr 2025 etwa 24,86 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 40,15 % entspricht, und wird im Jahr 2026 voraussichtlich 26,81 Milliarden US-Dollar erreichen. Regierungen von Ländern, darunter die USA, tätigen mit Hilfe des Verteidigungsministeriums und der US Space Force enorme Investitionen in die Entwicklung und Konstruktion von Militärsatelliten, weltraumgestützten Raketenwarnsystemen und Antisatellitentechnologien (ASAT). Darüber hinaus wird erwartet, dass die Präsenz privater Schlüsselakteure wie Lockheed Martin, Northrop Grumman, Boeing und andere technologische Innovationen und den Einsatz von Satellitenkonstellationen und Verteidigungsnutzlasten fördern wird. Die Faktoren, die für das Wachstum des Marktes in der Region verantwortlich sind, sind geopolitische Bedenken, insbesondere die Notwendigkeit, den Weltraumkapazitäten anderer fortgeschrittener Länder wie China und Russland entgegenzuwirken. Der US-Markt wird bis 2026 einen Wert von 24,05 Milliarden US-Dollar haben.

- Beispielsweise schloss Lockheed Martin im August 2025 die Tests des ersten OPIR GEO-Raketenwarnsatelliten der nächsten Generation erfolgreich ab. Der Satellit dient der Überwachung und Frühwarnung vor Raketenbedrohungen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 11,46 Milliarden US-Dollar, was 18,50 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 12,16 Milliarden US-Dollar wachsen. Europa wird im Prognosezeitraum voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Länder in der gesamten Region investieren in sichere Kommunikation, ISR-Satelliten und Raketenabwehrkapazitäten. Europäische Unternehmen wie Airbus Defence and Space, Thales Group und Leonardo S.p.A. spielen eine entscheidende Rolle bei der Entwicklung und Bereitstellung technologisch fortschrittlicher Satellitennutzlasten und Bodensysteme. Faktoren, die zum Wachstum des Marktes in der Region beitragen, sind Initiativen zur Verringerung der Abhängigkeit europäischer Länder von den USA und zur Verbesserung der Weltraumverteidigungsfähigkeiten. Darüber hinaus nimmt der Anstieg der Investitionen in Weltraumlageerfassung, sichere Satellitenkommunikation und Dual-Use-Technologien zu und treibt so das Wachstum des Marktes in Europa voran. Der britische Markt wird bis 2026 einen Wert von 3,84 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 2,23 Milliarden US-Dollar haben wird.

- Beispielsweise kündigte der Europäische Investitionsfonds (EIF) im Mai 2025 aufgrund der zunehmenden Bedrohung und Innovation in den Verteidigungs- und Raumfahrttechnologien eine Investition von 46,6 Millionen US-Dollar in den European Defence and Security Tech Fund von Keen für Unternehmen an, die sichere Satellitenkommunikation, Satellitenbildanalyse und Verteidigung von Weltraumressourcen entwickeln.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 2985,50 % des Weltmarktes und generierte einen Umsatz von 18,49 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 20,08 Milliarden US-Dollar prognostiziert. Die Region Asien-Pazifik verzeichnet ein rasantes Wachstum der Weltraummilitarisierung, das vor allem von China, Indien, Japan und Südkorea vorangetrieben wird. Die China Aerospace Science and Technology Corporation (CASC) in China entwickelt fortschrittliche ISR-Satelliten, das Beidou-Navigationssystem und ASAT-Programme, was die Expansion des Marktes in der Region vorantreibt. Darüber hinaus konzentrieren sich Länder wie Indien auf die Verbesserung der Verteidigungsfähigkeiten durch die Entwicklung satellitengestützter Überwachungssysteme. Der japanische Markt wird bis 2026 einen Wert von 2,96 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 8,25 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 5,2 Milliarden US-Dollar haben.

- Beispielsweise beschleunigte Indien im Juni 2025 die Entwicklung des Starts von 52 speziellen militärischen Überwachungssatelliten im Rahmen des 3,2 Milliarden US-Dollar teuren SBS-III-Programms zur Verbesserung der Grenz- und Küstenüberwachung.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum würden die Regionen Lateinamerika sowie der Nahe Osten und Afrika ein moderates Marktwachstum verzeichnen. Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 4,38 Milliarden US-Dollar und trug damit 7,07 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 4,68 Milliarden US-Dollar prognostiziert. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 2,74 Milliarden US-Dollar, was einem Anteil von 4,42 % am globalen Markt entspricht, und wird im Jahr 2026 voraussichtlich 2,88 Milliarden US-Dollar erreichen. Die Regierungen in der Region investieren in ISR-Satelliten, sichere Kommunikation und Frühwarnsysteme zur Stärkung der nationalen Sicherheit und der regionalen Verteidigungsfähigkeiten. Darüber hinaus wird erwartet, dass die Zunahme strategischer Partnerschaften mit anderen Ländern und Regionen wie den USA, Europa und Israel die Innovation und Weiterentwicklung moderner Technologien und technischer Expertise vorantreiben wird. Das Marktwachstum wird durch geopolitische Sicherheitsbedenken, die Modernisierung der Streitkräfte und die Entwicklung einheimischer Satellitenprogramme vorangetrieben.

- Beispielsweise startete Israel im September 2025 den Aufklärungssatelliten Ofek 19, um seine Überwachungsfähigkeiten im gesamten Nahen Osten, einschließlich Iran und Jemen, zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Verteidigungsinvestitionen, Satellitenprogramme und Regierungsverträge mit Anbietern von Verteidigungstechnologie unterstützen die Expansion wichtiger Akteure

Der globale Markt wird durch steigende technologische Fortschritte und Investitionen sowohl des staatlichen als auch des privaten Sektors beeinflusst. Zu den Hauptakteuren auf diesem Markt zählen Lockheed Martin, Northrop Grumman, Airbus Defence and Space, Thales Alenia Space und Boeing sowie andere, die jeweils durch innovative Lösungen in den Bereichen Satellitenkommunikation, Raketenabwehrsysteme und weltraumgestützte Überwachungstechnologien einen Beitrag leisten.

Unternehmen bieten eine Reihe von Produkten an, darunter Raketenwarnsysteme, fortschrittliche Satellitenkommunikationslösungen und andere weltraumgestützte Verteidigungstechnologien. Darüber hinaus investieren die Hauptakteure zur Marktexpansion in Technologien der nächsten Generation, bilden strategische Partnerschaften und verbessern die Interoperabilität zwischen verbündeten Nationen. Darüber hinaus konzentrieren sie sich auf die Entwicklung skalierbarer und belastbarer weltraumgestützter Systeme, um den sich entwickelnden Anforderungen der nationalen Sicherheit gerecht zu werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIE MILITARISIERUNG DES WELTRAUMS IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- Raytheon Technologies Corporation (RTX) (USA)

- The Boeing Company (USA)

- Airbus SE (Airbus Defence and Space)(Niederlande)

- L3Harris Technologies, Inc. (USA)

- General Dynamics Corporation (USA)

- BAE Systems plc (Großbritannien)

- Thales-Gruppe (Frankreich)

- (IAI) (Israel)

- SAAB AB (Schweden)

- Leonardo S.p.A. (Italien)

- China Aerospace Science and Technology Corporation (CASC) (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Israel hat den Aufklärungssatelliten Ofek 19 erfolgreich gestartet und damit seine Überwachungsfähigkeiten im gesamten Nahen Osten verbessert. Es ist mit einer synthetischen Blende ausgestattetRadarund hochauflösende elektrooptische Bildgebungssysteme.

- September 2025:China präsentierte bei einer Militärparade anlässlich des 80. Jahrestages des Endes des Zweiten Weltkriegs seine gesamte nukleare Triade, einschließlich land-, see- und luftgestützter Atomwaffen. Die Ausstellung zeigte fortschrittliche Technologien wie Hyperschallraketen, Drohnen-U-Boote und autonome Robotersysteme.

- September 2025:Während seiner Militärparade stellte China das Antisatellitensystem HQ-29 vor, das in der Lage ist, ausländische Satelliten anzugreifen. Die Größe des Systems lässt auf eine extreme Reichweite schließen, die möglicherweise der SM-3 Block IIA der US-Marine ähnelt, und kann vom Land oder vom Schiff aus gestartet werden.

- August 2024:Die US Space Force führte ihre erste Übung „Resolute Space 2025“ durch und simulierte Orbitalkriegsszenarien, die elektromagnetische Kriegsführung im Weltraum, Aufklärung über Weltraumdomänen und Navigationskriegsführung umfassten.

- Oktober 2024:Das russische Verteidigungsministerium gab die Fertigstellung der Militärsatelliten Mozhaets-6 bekannt, die als Teil der Orbitalstaffel des Landes eingesetzt werden sollen. Diese Satelliten sollen Russlands Weltraumüberwachungs- und Aufklärungsfähigkeiten verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,19 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie · Raketenabwehrsysteme · Satellitenkommunikationssysteme · Überwachungs- und Aufklärungssysteme (ISR). · Weltraumgestützte Raketenwarnsysteme · Waffen mit gerichteter Energie · Antisatellitenwaffen (ASAT). |

|

Von Lösung · Weltraumbasiert o Satelliten o Raumstationen o Orbitalplattformen o Weltraumgestützte Sensoren o Andere · Bodengestützt o Bodenstationen o Kontrollzentren o Starteinrichtungen o Andere |

|

|

Von Architektur · Hardware · Software |

|

|

Von Anwendung · Überwachung und Aufklärung · Navigation · Kommunikation · Space Situational Awareness (SSA) · Raketenfrühwarnung · Zielen und Waffenführung |

|

|

Nach Plattform · Bodengestützte Systeme · Weltraumgestützte Systeme · Luftgestützte Systeme · Marinesysteme (seegestützte Systeme). |

|

|

Nach Geographie · Nordamerika (nach Technologie, nach Lösung, nach Architektur, nach Anwendung, nach Plattform und Land) o USA o Kanada · Europa (nach Technologie, nach Lösung, nach Architektur, nach Anwendung, nach Plattform und Land) o Großbritannien o Deutschland o Frankreich o Italien o Restliches Europa · Asien-Pazifik (nach Technologie, nach Lösung, nach Architektur, nach Anwendung, nach Plattform und Land) o China o Indien o Japan o Australien o Südkorea o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Technologie, nach Lösung, nach Architektur, nach Anwendung, nach Plattform und Land) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Technologie, nach Lösung, nach Architektur, nach Anwendung, nach Plattform und Land) o VAE o Saudi-Arabien o Israel o Südafrika · Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 61,92 Milliarden US-Dollar und soll bis 2034 116,1 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 24,86 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,19 % aufweisen wird.

Das weltraumgestützte Segment war lösungstechnisch führend auf dem Markt.

Die Schlüsselfaktoren für den Markt sind geopolitische Rivalität und Sicherheitsbedrohungen sowie die steigende Nachfrage nach widerstandsfähigen Raumfahrtsystemen für militärische Einsätze.

Lockheed Martin Corporation, Northrop Grumman, Raytheon Technologies, Boeing und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf