Marktgröße, Anteil und Branchenanalyse für Design- und Entwicklungsdienstleistungen für medizinische Geräte, nach Servicetyp (Produktdesign- und Engineering-Services, Prototyping- und Validierungsservices, Regulierungs-, Qualitäts- und Compliance-Services und andere), nach Geräteklasse (Klasse I, Klasse II und Klasse III), nach Gerätetyp (Diagnosegeräte, Therapiegeräte, chirurgische Geräte [minimalinvasive chirurgische Instrumente, robotergestützte Systeme und andere], Patientenüberwachungsgeräte [tragbare Gesundheitsmonitore usw.] Andere] und andere), nach Anbieter (Medizingeräteunternehmen,

Marktgröße und Zukunftsaussichten für Design- und Entwicklungsdienstleistungen für medizinische Geräte

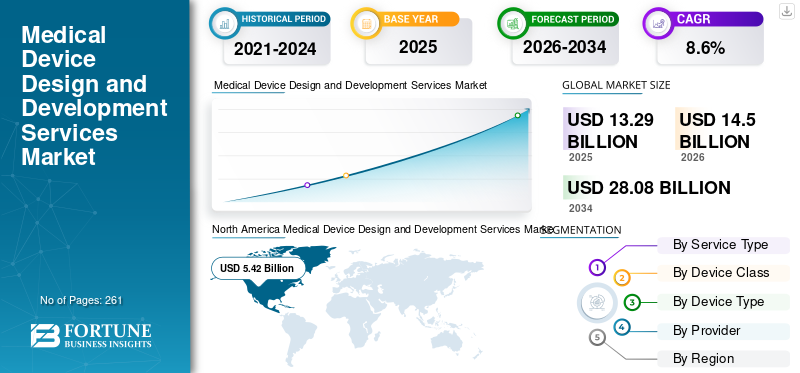

Die globale Marktgröße für Design- und Entwicklungsdienstleistungen für medizinische Geräte wurde im Jahr 2025 auf 13,29 Milliarden US-Dollar geschätzt und wird voraussichtlich von 14,50 Milliarden US-Dollar im Jahr 2026 auf 28,08 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte mit einem Marktanteil von 40,78 % im Jahr 2025.

Design- und Entwicklungsdienstleistungen für medizinische Geräte beziehen sich auf eine systemische Methodik, die spezialisierte Dienstleistungen erfordert, die Medizingeräteunternehmen während ihres gesamten Gerätelebenszyklus unterstützen, von der Konzeption und dem Industriedesign bis hin zu Prototyping, Engineering, Verifizierung, Validierung und behördlichen Genehmigungen. Die wachsende Belastung durch chronische Erkrankungen, die alternde Bevölkerung, der Ausbau der Gesundheitsinfrastruktur und die wachsende Nachfrage nach technologisch fortschrittlichen Therapie- und Diagnosegeräten führen darüber hinaus zu einer steigenden Akzeptanzrate dieser Produkte auf dem Markt. Dies, zusammen mit dem zunehmenden Outsourcing vonmedizinische Geräteunter den Herstellern unterstützt auch die Akzeptanzrate von Design- und Entwicklungsdienstleistungen für medizinische Geräte auf dem Markt.

- Beispielsweise leidet laut den von den Centers for Disease Control and Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 etwa jeder 20. Erwachsene im Alter von 20 Jahren und älter in den USA an einer koronaren Herzkrankheit.

Darüber hinaus tragen die zunehmenden F&E-Aktivitäten der großen Player wie Paragon Medical, Capgemini und anderen weiter zur Nachfrage nach diesen Produkten auf dem Markt bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

- Marktgröße 2025: 13,29 Milliarden US-Dollar

- Marktgröße 2026: 14,50 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 28,08 Milliarden US-Dollar

- CAGR: 8,6 % von 2026–2034

- Nordamerika dominierte den Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte mit einem Anteil von 40,78 % im Jahr 2025.

- Das Segment Diagnosegeräte hatte im Jahr 2025 mit 32,3 % den größten Marktanteil.

- Das Segment der Medizingeräteunternehmen wird im Jahr 2026 voraussichtlich einen Anteil von 46,7 % halten.

Nordamerika

Nordamerika war im Jahr 2025 mit einer Bewertung von 5,42 Milliarden US-Dollar führend auf dem Markt und behauptete seine dominierende regionale Stellung.

Europa

Europa wird bis 2026 voraussichtlich 3,75 Milliarden US-Dollar erreichen, unterstützt durch eine Wachstumsrate von 7,4 % und den zweitgrößten regionalen Anteil.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 schätzungsweise 3,55 Milliarden US-Dollar erreichen und damit der drittgrößte regionale Markt sein.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich etwa 5,11 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt wird bis 2026 schätzungsweise etwa 0,78 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Technologische Fortschritte bei diesen Produkten dürften ein bedeutender Markttrend sein

Es gibt eine rasante Innovation bei digitalen Engineering-Lösungen und Produktherstellungs-Toolchains, die sich zu einem wichtigen Trend entwickelt und die Nachfrage nach Design- und Entwicklungsdienstleistungen für medizinische Geräte weltweit steigert. Die Hersteller medizinischer Produkte nutzen fortschrittliche Simulationen und virtuelles Prototyping wie Computational Fluid Dynamics (CFD), Finite-Elemente-Analyse (FEA) und Modellierung menschlicher Faktoren, um die Leistung früher zu validieren, wodurch physische Iterationen reduziert und die Entwicklungszeiten minimiert werden.

Darüber hinaus führt die zunehmende Akzeptanz von digitalen Zwillingen und modellbasiertem Design auch zur Entwicklung einer schnelleren Designoptimierung in komplexen Systemen wie Arzneimittel-Geräte-Kombinationsprodukten und anderen, was die Zahl der Einreichungen für Medizinprodukte erhöht und damit die Akzeptanzrate dieser Produkte auf dem Markt steigert.

- Laut von MedTech Dive veröffentlichten Daten aus dem Jahr 2023 wurde berichtet, dass die FDA 19.100 Anträge erhalten hat, verglichen mit 18.800 im Jahr 2022.

Marktdynamik

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Belastung durch chronische Erkrankungen treibt das Marktwachstum voran

Die zunehmende Belastung durch chronische Krankheiten ist ein wichtiger Markttreiber, der die Nachfrage nach Design- und Entwicklungsdienstleistungen für medizinische Geräte ankurbelt, da Hersteller und Gesundheitseinrichtungen Wert auf frühere Diagnose, langfristiges Krankheitsmanagement und patientenzentrierte Pflege legen. Die zunehmende Prävalenz dieser Erkrankungen, darunter neurovaskuläre Erkrankungen, Diabetes, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen und andere, steigert die Nachfrage nach einer breiten Palette von Produkten wie unter anderem Überwachungssystemen, Medikamentenverabreichungsgeräten und vernetzten Heimpflegetechnologien.

- Laut den von der International Diabetes Federation (IDF) veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass weltweit etwa 590 Millionen Menschen an Diabetes leiden.

Darüber hinaus verlagert die wachsende Belastung durch chronische Krankheiten die Präferenz über Akutkrankenhäuser hinaus hin zu ambulanten und häuslichen Einrichtungen, wodurch die Nachfrage nach tragbaren und minimalinvasiven Geräten steigt und die Nachfrage nach spezialisierten Entwicklungskapazitäten, einschließlich Miniaturisierung, weiter steigt, was die Outsourcing-Dienste für diese medizinischen Geräte unterstützt. Daher wird erwartet, dass die oben genannten Faktoren zum globalen Marktwachstum beitragen.

Marktbeschränkungen

Hohe Kostensensibilität und Bedenken hinsichtlich des geistigen Eigentums behindern das Marktwachstum

Trotz der starken Nachfrage nach fortschrittlichen Geräten ist der Markt mit erheblichen Einschränkungen konfrontiert, darunter Kostensensibilität und Bedenken hinsichtlich des geistigen Eigentums (IP) bei Herstellern medizinischer Geräte. Die Auslagerung von Design- und Entwicklungsdienstleistungen kann die langfristigen Kosten senken; Die für umfassende End-to-End-Dienste erforderlichen Vorabinvestitionen bleiben jedoch erheblich, insbesondere für kleine und mittlere Unternehmen, die mit begrenzten Forschungs- und Entwicklungsbudgets arbeiten.

Darüber hinaus beeinflussen Bedenken hinsichtlich des Schutzes geistigen Eigentums und der Datensicherheit weiterhin Outsourcing-Entscheidungen, insbesondere bei proprietären Technologien. Medizingerätehersteller konzentrieren sich auf die Entwicklung bahnbrechender Diagnoseplattformen oder KI-gesteuerter Geräte, um die mit Wissensverlusten verbundenen Risiken zu verringern.

- Laut dem Cybersecurity Outlook 2022 ist beispielsweise die Prävalenz indirekter Cyberangriffe und erfolgreicher Sicherheitsverletzungen, die sich über Drittparteien an Unternehmen richten, in den letzten Jahren von 44 % auf 61 % gestiegen.

Marktchancen

Das Wachstum von Startups und innovationsorientierten MedTech-Ökosystemen schafft neue Möglichkeiten

In Entwicklungsländern wie Indien, Mexiko und anderen gibt es eine rasante Innovation von Medizintechnikeinrichtungen und Start-ups. Den jungen Medizintechnikunternehmen mangelt es oft an regulatorischer Erfahrung, interner Infrastruktur und funktionsübergreifendem Fachwissen, die für die Entwicklung neuartiger Produkte von der Idee bis zur Kommerzialisierung erforderlich sind.

Die Startups arbeiten zunehmend mit spezialisierten Unternehmen für die Entwicklung medizinischer Geräte zusammen, um das Entwicklungsrisiko zu verringern und die Zeitpläne zu verkürzen, da die Risikokapitalfinanzierung in den Bereichen Diagnostik zunimmt.digitale Gesundheitund minimalinvasive Technologien, wodurch eine lukrative Chance auf dem Markt entsteht.

- Laut den von AdvaMed veröffentlichten Daten für 2025 gibt es in den USA etwa 6.500 kleine und mittlere Unternehmen.

Marktherausforderungen

Begrenzte Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) in Schwellenländern behindern das Marktwachstum

In der Patientenpopulation besteht ein wachsender Bedarf an innovativen Medizinprodukten. Der Mangel an entwickelter Infrastruktur, begrenzte Gesundheitsausgaben sowie ein Mangel an technologisch fortschrittlichen Geräten, insbesondere in Schwellenländern, führen jedoch dazu, dass die Zahl der Niederlassungen von Auftragsforschungsorganisationen begrenzt ist.

Darüber hinaus schränken Lücken im regulatorischen Fachwissen, ein begrenzter Umgang mit globalen Standards, einschließlich ISO 13485, IEC 62304, IEC 60601 und FDA-Designkontrollanforderungen, sowie eine unzureichende klinische Forschungsinfrastruktur die Fähigkeit von Auftragsforschungsorganisationen in aufstrebenden Märkten, globale Kommerzialisierungsstrategien zu unterstützen, weiter ein.

- Laut den von der Access to Medicine Foundation veröffentlichten Statistiken für 2024 werden beispielsweise nur 43 % aller im Index 2024 analysierten klinischen Studien in Ländern mit niedrigem und mittlerem Einkommen (LMICs) durchgeführt, obwohl dort fast 80 % der Weltbevölkerung leben.

Andere herausragende Herausforderungen

- Strenge behördliche Genehmigungen behindern das Marktwachstum.

- Längere Validierungszyklen zur Begrenzung des Marktwachstums.

SEGMENTIERUNGSANALYSE

Nach Servicetyp

Steigende F&E-Investitionen führten zur Dominanz des Segments Produktdesign und Engineering-Dienstleistungen

Basierend auf der Art der Dienstleistung wird der Markt in Produktdesign- und Engineering-Dienstleistungen, Prototyping- und Validierungsdienstleistungen, Regulierungs-, Qualitäts- und Compliance-Dienstleistungen und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Produktdesign und Engineering-Dienstleistungen hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die zunehmende Entwicklung von Produkten zurückzuführen, von der Konzepterstellung und dem funktionalen Design bis hin zur technischen Validierung und Produktionsreife. In Verbindung mit den wachsenden F&E-Investitionen der Hauptakteure für Produktdesign und technische Dienstleistungen wird erwartet, dass dies weiterhin zum Wachstum des globalen Marktes für Design- und Entwicklungsdienstleistungen für medizinische Geräte beitragen wird.

- Laut dem von Medtronic veröffentlichten Jahresbericht 2025 beliefen sich die Forschungs- und Entwicklungsausgaben beispielsweise auf 2,732,0 Millionen US-Dollar.

Das Segment Regulierungs-, Qualitäts- und Compliance-Services wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,9 % wachsen.

Nach Geräteklasse

Ein breiteres Anwendungsspektrum der Klasse II führte zur Dominanz des Segments

Basierend auf der Geräteklasse wird der Markt in Klasse I, Klasse II und Klasse III unterteilt.

Das Klasse-II-Segment dominierte den Weltmarkt und hielt im Jahr 2025 einen Anteil von 46,5 %. Geräte der Klasse II, darunter chirurgische Instrumente,Infusionspumpen, diagnostische Bildgebungssysteme und andere sind durch ein mittleres bis hohes Risiko gekennzeichnet und erfordern daher besondere Kontrollen. Dies führt zusammen mit der Tatsache, dass die meisten medizinischen Geräte in diese Kategorie fallen, dazu, dass immer mehr Produkte für Klasse-II-Geräte ausgelagert werden, und es wird erwartet, dass dies auch das segmentale Wachstum des Marktes unterstützen wird.

- Laut den von Amplelogic veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass Medizinprodukte der Klasse II 53 % der Geräteanwendungen ausmachen und ein breites Spektrum an Produkttypen darstellen, darunter Bluttransfusionsgeräte, Elektrorollstühle, Kontaktlinsen und andere.

Das Segment der Klasse III dürfte im Prognosezeitraum mit einer CAGR von 9,0 % florieren.

Nach Gerätetyp

Wachsende Zahl der Zulassungen für Diagnosegeräte führte zur Dominanz des Segments

Basierend auf dem Gerätetyp ist der Markt in Diagnosegeräte, Therapiegeräte, chirurgische Geräte usw. unterteilt.Patientenüberwachungsgeräte, und andere. Diagnosegeräte werden weiter unterteilt in Bildgebungssysteme, In-vitro-Diagnosetools und andere. Therapeutische Geräte werden in Arzneimittelverabreichungsgeräte, implantierbare Geräte und andere unterteilt. Chirurgische Geräte werden in minimalinvasive chirurgische Instrumente, robotergestützte Systeme und andere unterteilt. Patientenüberwachungsgeräte werden in tragbare Gesundheitsmonitore, vernetzte medizinische Geräte und andere unterteilt.

Das Segment der Diagnosegeräte dominierte den Weltmarkt und hatte im Jahr 2025 einen Marktanteil von 32,3 %. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen, darunter Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen, zurückzuführen, was zu einer steigenden Zahl von Einreichungen und Zulassungen für Diagnosegeräte weltweit führte und so zum Segmentwachstum des Marktes beitrug.

- Laut den von The Medical Futurist veröffentlichten Statistiken für das Jahr 2025 hat die FDA beispielsweise etwa 1.250 KI-basierte medizinische Geräte zugelassen, darunter die meisten Diagnosegeräte weltweit.

Das Segment der Therapiegeräte dürfte im Prognosezeitraum mit einer Wachstumsrate von 9,3 % florieren.

Nach Anbieter

Steigende Zahl von Medizintechnikunternehmen führte zu segmentaler Dominanz

Je nach Anbieter wird der Markt in Medizingeräteunternehmen, Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) und andere unterteilt.

Das Segment der Medizingerätehersteller dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz chronischer Erkrankungen, die steigende Zahl von Medizingeräteunternehmen und steigende Gesundheitsausgaben sind unter anderem einige der Schlüsselfaktoren, die das Wachstum des Segments auf dem Markt unterstützen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 46,7 % halten.

- Laut einer von AdvaMed veröffentlichten Statistik für das Jahr 2025 gibt es beispielsweise in den USA etwa 6.500 Medizintechnikunternehmen.

Darüber hinaus wird für das Segment der Contract Development and Manufacturing Organizations (CDMOs) im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 9,1 % prognostiziert.

Regionaler Ausblick auf den Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Medical Device Design and Development Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 5,00 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 5,42 Milliarden US-Dollar den Spitzenanteil. Die zunehmende Prävalenz chronischer Krankheiten, ein starkes Medtech-Ökosystem, ein von der FDA gesteuertes Compliance-Outsourcing und regulatorische Standards sind unter anderem einige der Faktoren, die das Wachstum des regionalen Marktes unterstützen.

- Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise berichtet, dass die Prävalenz entzündlicher Darmerkrankungen (IBD) unter der Patientenpopulation in den USA auf schätzungsweise 2,4 bis 3,1 Millionen geschätzt wird.

US-Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 5,11 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 35,2 % des weltweiten Umsatzes entspricht.

Europa

Europa dürfte in den kommenden Jahren eine Wachstumsrate von 7,4 % verzeichnen, was den zweitgrößten Marktanteil aller Regionen darstellt, und bis 2026 einen Wert von 3,75 Milliarden US-Dollar erreichen. Die Vorschriften für Medizinprodukte und die Nachfrage nach Auftragstechnik für Medizingeräte dürften das Marktwachstum unterstützen.

Britischer Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Der britische Markt wird im Jahr 2026 auf etwa 0,70 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,86 Milliarden US-Dollar erreichen, was etwa 5,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Markt im Jahr 2026 ein Volumen von 3,55 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Die kostengünstigen Forschungs- und Entwicklungszentren und die wachsende Geräteherstellung dürften das Wachstum des Marktes unterstützen.

Japanischer Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Der japanische Markt wird im Jahr 2026 auf etwa 0,78 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Umsatzes ausmacht. Japan verzeichnet in der Vergangenheit eine relativ steigende Prävalenz chronischer Erkrankungen und eine steigende Nachfrage nach Design- und Entwicklungsdienstleistungen in der Medizingeräteindustrie.

Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte in China

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 1,08 Milliarden US-Dollar geschätzt, was etwa 7,4 % des weltweiten Umsatzes entspricht.

Indischer Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Die Größe des indischen Marktes wird im Jahr 2026 auf etwa 0,59 Milliarden US-Dollar geschätzt, was etwa 4,1 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,72 Milliarden US-Dollar erreichen. Das Wachstum ist auf das allmähliche Wachstum zurückzuführen, das mit aufstrebenden Gesundheitsinvestitionen in diesen Regionen verbunden ist. Aufgrund der zunehmenden Outsourcing-Aktivitäten und der Verbesserung der regulatorischen Situation in der Region wird auch im Nahen Osten und in Afrika ein Wachstum erwartet.

Südafrikanischer Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich rund 0,16 Milliarden US-Dollar erreichen, was etwa 1,1 % des weltweiten Umsatzes entspricht.

GCC-Markt für Design- und Entwicklungsdienstleistungen für medizinische Geräte

Der GCC soll im Jahr 2026 einen Wert von 0,27 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Ausbau der Design- und Entwicklungsdienstleistungen für medizinische Geräte zur Unterstützung ihrer Dominanz

Ein umfangreiches Dienstleistungsportfolio, gepaart mit einem zunehmenden Fokus auf strategische Initiativen weltweit, ist einer der wichtigsten Faktoren, die die Dominanz der Akteure auf dem globalen Markt unterstützen. Paragon Medical und Capgemini sind im Jahr 2025 wichtige Unternehmen auf dem Markt. Darüber hinaus dürfte der zunehmende Fokus der Hauptakteure auf die Ausweitung der Design- und Entwicklungsdienstleistungen für medizinische Geräte ihre Präsenz stärken und den weltweiten Marktanteil für Design- und Entwicklungsdienstleistungen für medizinische Geräte weiter stärken.

- Beispielsweise betonte Capgemini im Juli 2025 die zunehmende Konvergenz digitaler Technologien mit der physischen Produktentwicklung im Gesundheitswesen und in den Biowissenschaften und konzentrierte sich dabei darauf, wie digitales Engineering, datengesteuertes Design und vernetzte Technologien die Innovation von Medizinprodukten neu gestalten. Dies stärkt die Positionierung des Unternehmens im Bereich der End-to-End-Dienstleistungen im Bereich der Entwicklung medizinischer Geräte.

Andere wichtige Akteure, darunter Infosys und andere, wachsen ebenfalls auf dem Markt, vor allem aufgrund ihrer zunehmenden Konzentration auf Forschungs- und Entwicklungsaktivitäten zur Stärkung ihrer Marktpräsenz.

Liste der wichtigsten im Bericht vorgestellten Design- und Entwicklungsdienstleistungsunternehmen für medizinische Geräte

- Paragon Medical(UNS.)

- Abbott(UNS.)

- Medtronic (USA)

- Johnson & Johnson Services, Inc. (USA)

- Capgemini (Frankreich)

- Infosys(Indien)

- StarFish Product Engineering Inc.(Kanada)

- PRESTO Engineering (Frankreich)

- Simbex(UNS.)

- Siemens Healthineers AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Medtronic erhielt die FDA-Zulassung für das MiniMed 780G-System zur Verwendung mit dem Instinct-Sensor bei insulinpflichtigem Typ-2-Diabetes. Dies half dem Unternehmen, seine Präsenz zu stärken.

- November 2025: Johnson & Johnson Services, Inc., ein Akteur in der Behandlung von Herzrhythmusstörungen, präsentierte klinische und reale Daten für seinen integrierten VARIPULSE-Katheter in Verfahren zur Pulsfeldablation (PFA) bei Vorhofflimmern (AF).

- September 2025:Tata Elxsi, ein Anbieter von Design- und Technologiedienstleistungen, gab die Einweihung des „Bayer Development Center in Radiology“ in Tata Elxsi, Indien, bekannt.

- August 2025:Wipro Limited, ein KI-gestütztes Technologiedienstleistungsunternehmen, hat das übernommenDigitale TransformationSolutions (DTS)-Geschäftsbereich von HARMAN, einem Samsung-Unternehmen, der die Mission von Wipro vorantreiben wird, Dienstleistungen für technische Forschung und Entwicklung (ER&D) der nächsten Generation in den Bereichen Technologie, Industrie, Luft- und Raumfahrt, Gesundheitswesen und Verbraucherindustrie bereitzustellen.

- Juli 2025:Elevaris Medical Devices, ein Auftragsentwicklungs- und Fertigungsunternehmen (CDMO) für branchenführende, multinationale Gesundheitsunternehmen, globale Medizingerätehersteller und aufstrebende Technologieunternehmen, setzt auf Live-Prototyping, um Herstellern dabei zu helfen, den Forschungs- und Entwicklungszyklus zu beschleunigen, Kosten zu senken und die Markteinführung zu beschleunigen.

- Juli 2024:Presto Engineering, ein europäisches Unternehmen im Bereich Design, Engineering und Produktionsdienstleistungen für anwendungsspezifische integrierte Schaltkreise (ASIC), gab bekannt, dass es die EN ISO 13485-Zertifizierung bestanden hat, den international anerkannten Qualitätsmaßstab für Hersteller medizinischer Geräte.

- September 2020: Infosys übernimmt Kaleidoscope Innovation, ein Produktdesign-, Entwicklungs- und Insights-Unternehmen mit Schwerpunkt auf dem Medizingerätemarkt, für 42,0 Millionen US-Dollar. Dies half dem Unternehmen, seine Markenpräsenz zu stärken.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Design- und Entwicklungsdienstleistungen für medizinische Geräte und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Servicetyp, Geräteklasse, Gerätetyp und Anbieter. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,6 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Diensttyp, Geräteklasse, Gerätetyp, Anbieter und Region |

| Nach Servicetyp |

|

| Nach Geräteklasse |

|

| Nach Gerätetyp |

|

| Nach Anbieter |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 13,29 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 28,08 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 5,42 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Dienstleistungstyp ist das Segment Produktdesign- und Engineering-Dienstleistungen das führende Segment in diesem Markt.

Die Bereitstellung neuartiger Design- und Entwicklungsdienstleistungen für medizinische Geräte ist einer der Hauptfaktoren für das Marktwachstum.

Paragon Medical und Capgemini sind die Hauptakteure auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Die zunehmende Prävalenz chronischer Erkrankungen und die steigende Nachfrage nach Design- und Entwicklungsdienstleistungen für medizinische Geräte sind unter anderem einige der wichtigsten Faktoren, die voraussichtlich die weltweite Akzeptanz dieser Produkte steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf