Marktgröße, Anteil und Branchenanalyse der Contract Development & Manufacturing Organization (CDMO), nach Dienstleistung (Auftragsherstellung {API-Herstellung, Fertigprodukt [feste Dosierungsformen, Injektionspräparate und andere] und Verpackung} und Vertragsentwicklung {Formulierungsentwicklung, Prozessentwicklung und -skalierung, Entwicklung und Validierung analytischer Methoden, Stabilitätstests, CMC- und regulatorische Entwicklungsunterstützung und andere}), nach Molekültyp, nach therapeutischem Bereich (Onkologie, Infektionskrankheiten, Neurologie, Kardiologie, Stoffwechselstörungen u

Marktgröße und Zukunftsaussichten der Contract Development & Manufacturing Organization (CDMO).

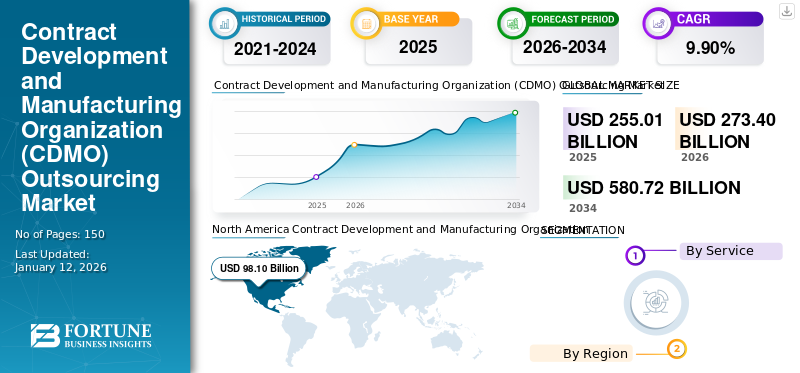

Die Marktgröße der Contract Development & Manufacturing Organization (CDMO) wurde im Jahr 2025 auf 199,27 Milliarden US-Dollar geschätzt. Der Markt soll von 214,95 Milliarden US-Dollar im Jahr 2026 auf 419,93 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,7 % aufweisen.

CDMO ist eine Organisation, die sich auf die Bereitstellung von ausgelagerten Arzneimittelentwicklungs-, Formulierungs-, klinischen und kommerziellen Herstellungs-, Analyse-, Abfüll-, Verpackungs- und regulatorischen Unterstützungsdiensten für Pharma- und Biotechnologieunternehmen spezialisiert hat. Der Markt verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach der Auslagerung komplexer, kapitalintensiver Aktivitäten zur Senkung der Fixkosten, zur Beschleunigung der Entwicklungszeiten und zum Zugriff auf spezialisierte Technologien angetrieben wird.

Darüber hinaus hielten Lonza, Thermo Fisher Scientific Inc. und Catalent, Inc. aufgrund ihrer starken Präsenz, spezialisierten Servicekapazitäten und ihres weltweiten Markenrufs den Großteil des Marktanteils.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Vertragsentwicklungs- und Fertigungsorganisationen

- Marktgröße 2025: 199,27 Milliarden US-Dollar

- Marktgröße 2026: 214,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 419,93 Milliarden US-Dollar

- CAGR: 8,70 % von 2026–2034

- Das Segment Small Molecules wird im Jahr 2026 voraussichtlich 52,50 % des Marktes ausmachen.

- Das Segment Onkologie wird im Jahr 2026 voraussichtlich 25,50 % des Marktes halten.

- Das Segment Contract Manufacturing dominierte den Markt im Jahr 2025.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 56,30 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erreichte im Jahr 2025 69,06 Milliarden US-Dollar.

Europa

Europa wird im Jahr 2026 voraussichtlich 56,47 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 66,78 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 11,00 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTTRENDEN DER CONTRACT DEVELOPMENT & MANUFACTURING ORGANIZATION (CDMO).

Der Wandel hin zu integrierten End-to-End-CDMO-Plattformen wird sich als wichtiger Trend herausstellen

Derzeit gibt es einen deutlichen Wandel vom Outsourcing einzelner Dienstleistungen hin zu integrierten End-to-End-Plattformen, die Entwicklung, Herstellung, klinische Versorgung, Tests, Abfüllung, Verpackung und regulatorische Unterstützung abdecken. Dies veranlasst wichtige Akteure dazu, ihre Dienstleistungen weiterzuentwickeln und ihre Fähigkeiten zu erweitern, um der globalen Nachfrage gerecht zu werden, indem sie Entwicklungs-, Fertigungs- und Regulierungskompetenz kombinieren, um die Zeitpläne zu verkürzenklinische Studienund Marktzulassung.

- Beispielsweise hat Thermo Fisher Scientific, Inc. im November 2024 seine eigene Accelerator Drug Development-Suite auf den Markt gebracht und damit seine integrierten CRO- und CDMO-Dienste erweitert, um eine 360-Grad-End-to-End-Unterstützung bei der Arzneimittelentwicklung von der präklinischen Phase bis zur Kommerzialisierung anzubieten.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmendes Outsourcing durch Pharma- und Biotech-Unternehmen treibt das Marktwachstum voran

In den letzten Jahren gab es bei Pharma- und Biotechnologieunternehmen eine zunehmende Präferenz dafür, Entwicklung und Herstellung auszulagern, statt eine teure eigene Infrastruktur aufzubauen, was es ihnen ermöglicht, Kosten zu sparen und sich stärker auf Forschung und Entwicklung zu konzentrieren. Dieser Outsourcing-Bedarf steigt auch aufgrund der zunehmenden Diversität der Medikamentenpipelines, da zunehmende Mengen an Biologika, sterilen Injektionspräparaten, mRNA-Produkten und hochwirksamen APIs spezialisierte Einrichtungen, geschultes Personal und validierte Qualitätssysteme erfordern. Es wird erwartet, dass dies das Marktwachstum der Contract Development & Manufacturing Organization (CDMO) vorantreiben wird.

- Tonix Pharmaceuticals Holding Corp. hat beispielsweise zwei ausgewähltAuftragsfertigungsorganisationen (CMOs)Tonmya zur Behandlung von Fibromyalgie auf den Markt zu bringen und kommerziell herzustellen.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und lange Zeitpläne für den Anlagenaufbau schränken das Marktwachstum ein

Trotz der wachsenden Nachfrage nach ausgelagerten Arzneimittelentwicklungs- und -herstellungsdienstleistungen dürften die hohen Kosten für die Einrichtung pharmazeutischer Produktionsanlagen die Marktexpansion bis zu einem gewissen Grad einschränken, da sie Anlagendesign, Geräteinstallation, Prozessvalidierung, Lieferkettenentwicklung, behördliche Genehmigungen, Implementierung von Qualitätssystemen und Scale-up-Aktivitäten umfasst. Selbst die Erweiterung einer bestehenden Anlage oder die Verlagerung eines einzelnen Produkts an einen neuen Produktionsstandort kann mehrere Jahre dauern. Es wird erwartet, dass dies die Marktexpansion im Prognosezeitraum begrenzen wird.

- Laut Pharmaceutical Research and Manufacturers of America kann der Bau einer pharmazeutischen Produktionsanlage im Mai 2026 beispielsweise bis zu 2,00 Milliarden US-Dollar kosten. Es kann 5–10 Jahre dauern, bis es vollständig betriebsbereit ist.

MARKTCHANCEN

Entstehung fortschrittlicher Biologika, Zell- und Gentherapie und Spezialmodalitäten, um lukrative Wachstumschancen zu bieten

Aufgrund der wachsenden Belastung durch chronische und virale Erkrankungen besteht in jüngster Zeit eine steigende Nachfrage nach fortschrittlichen Biologika, viralen Vektoren, Zell- und Gentherapien, mRNA, ADCs, Peptiden und hochwirksamen APIs. Diese Therapien erfordern anspruchsvolle Entwicklung, Analytik, aseptische Verarbeitung und Scale-up-Fachwissen und schaffen lukrative Möglichkeiten für spezialisierte CDMOs. Infolgedessen gab es eine zunehmende Anzahl strategischer Initiativen für Akquisitionen und Partnerschaften zur Erweiterung der Kapazitäten in der Auftragsentwicklung und -fertigung, was voraussichtlich zum Marktwachstum beitragen wird.

- Beispielsweise erwarb die Siegfried AG im Mai 2023 eine Mehrheitsbeteiligung an DINAMIQS, um eine CDMO-Plattform für Zell- und Gentherapie aufzubauen und erweiterte damit ihre Präsenz im Biologika-Bereich.

HERAUSFORDERUNGEN DES MARKTES

Hoher regulatorischer Aufwand und Qualitäts-Compliance-Risiko stellen eine Herausforderung für die Marktexpansion dar

In den USA, Europa und Japan müssen CDMOs cGMP, Datenintegrität, Sterilitätssicherung, Validierung, Umweltüberwachung und behördliche Inspektionsanforderungen einhalten, was die Betriebskosten und die Projektkomplexität erhöht. Darüber hinaus wird erwartet, dass Kontaminationsereignisse, Chargenfehler, Warnschreiben, Verzögerungen beim Technologietransfer oder Dokumentationsmängel Kundenprogramme stören und den Ruf von CDMOs beeinträchtigen. Es wird erwartet, dass dies das Marktwachstum herausfordern wird.

Segmentierungsanalyse

Durch Service

Hohe Nachfrage nach Auftragsfertigung aufgrund komplexer Teilehandhabung kurbelt das Wachstum des Segments an

Basierend auf dem Service wird der Markt in Auftragsfertigung und Auftragsentwicklung unterteilt. Die Auftragsfertigung ist weiter unterteilt in API-Herstellung, Fertigprodukt undVerpackung. Andererseits ist das Segment der Auftragsentwicklung weiter unterteilt in Formulierungsentwicklung, Prozessentwicklung und -skalierung, Entwicklung und Validierung analytischer Methoden, Stabilitätstests, CMC- und regulatorische Entwicklungsunterstützung und andere. Darüber hinaus wird das fertige Produkt weiter in feste Darreichungsformen, Injektionspräparate und andere Darreichungsformen unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Auftragsfertigung hatte im Jahr 2025 den größten Marktanteil der Contract Development & Manufacturing Organization (CDMO). Die Produktion im kommerziellen Maßstab bleibt der kapitalintensivste und betrieblich komplexeste Teil der pharmazeutischen Wertschöpfungskette, was wichtige Akteure dazu veranlasst, die API-Herstellung, biologische Arzneimittelwirkstoffe, Arzneimittelprodukte, sterile Abfüllung und Verpackung auszulagern, um große Anlageninvestitionen zu vermeiden und auf spezialisierte Kapazitäten zuzugreifen. Dies dürfte das Wachstum des Segments vorantreiben.

- Beispielsweise schlossen SwiftPharma BV und PlantForm im November 2023 eine Auftragsfertigungsvereinbarung zur Herstellung von Antikörpern und Proteinen für die Produktpipeline von PlantForm.

Darüber hinaus wird erwartet, dass das Vertragsentwicklungssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,2 % wachsen wird.

Nach Molekültyp

Ein großer Anteil zugelassener kleiner Moleküle treibt die Dominanz des Segments voran

Auf der Grundlage des Molekültyps ist der Markt in kleine Moleküle, Biologika, Zell- undGentherapien, und andere.

Im Jahr 2025 dominierten kleine Moleküle als Endverbraucher den Markt. Das Wachstum des Segments wird durch eine große Anzahl zugelassener und in der Pipeline befindlicher Medikamente vorangetrieben, darunter Generika, Spezialmedikamente, onkologische Therapien und hochwirksame APIs, die Fachwissen in der API-Synthese, Festkörperchemie, Formulierung, analytischen Tests, Scale-up und regulatorischer Unterstützung erfordern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 52,5 % halten.

Darüber hinaus wird erwartet, dass das Biologika-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,6 % wächst.

Nach Therapiegebiet

Große Pipeline an Onkologiemedikamenten mit komplexen Anforderungen treibt Segmentwachstum voran

Auf der Grundlage des Therapiegebiets wird der Markt in Onkologie, Infektionskrankheiten,Neurologie, Kardiologie, Immunologie und Entzündungen, Stoffwechselstörungen und andere.

Im Jahr 2025 dominierte das Segment Onkologie den Markt. Das Wachstum des Segments wird durch eine große und aktive Arzneimittelpipeline vorangetrieben, darunter kleine Moleküle, Biologika, Antikörper-Wirkstoff-Konjugate, Zell- und Gentherapien und mehr. Diese erfordern oft spezielle CDMO-Fähigkeiten für komplexe Formulierungen, kontrollierte Herstellungsbedingungen, wirksame Verbindungen und strenge Qualitätsanforderungen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 25,5 % halten.

Darüber hinaus wird erwartet, dass das Segment Infektionskrankheiten im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,7 % wachsen wird.

Regionaler Ausblick auf den Markt der Contract Development & Manufacturing Organization (CDMO).

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt eingeteilt.

Nordamerika

North America CDMO Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 den größten Umsatzanteil mit einem Wert von 64,46 Milliarden US-Dollar und erreichte bis 2025 69,06 Milliarden US-Dollar. Das Wachstum wird auf die große Präsenz von Pharmaunternehmen zurückgeführt, die CDMOs dazu bewegen, Partnerschaften, Übernahmen und Investitionen einzugehen, um ihre Fähigkeiten zu erweitern.

- Beispielsweise erwarb Recipharm AB im Februar 2022 Arranta Bio, ein auf CDMO spezialisiertes CDMOArzneimittel für neuartige Therapien (ATMPs),seine Dienstleistungen zur Herstellung von Biologika in den USA zu erweitern.

US-Markt für Contract Development & Manufacturing Organization (CDMO).

Im Jahr 2026 werden die USA voraussichtlich 66,78 Milliarden US-Dollar erreichen, was etwa 31,1 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 8,7 % verzeichnen, die zweithöchste weltweit, und bis 2026 56,47 Mrd.

Britischer CDMO-Markt (Contract Development & Manufacturing Organization).

Es wird erwartet, dass der britische Markt bis 2026 ein Volumen von 11,20 Milliarden US-Dollar erreichen wird, was etwa 5,2 % des weltweiten Umsatzes ausmacht.

Deutschland-Markt für Contract Development & Manufacturing Organization (CDMO).

Der deutsche Markt soll bis 2026 ein Volumen von 13,72 Milliarden US-Dollar erreichen, was etwa 6,4 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 soll der Markt im asiatisch-pazifischen Raum 56,30 Milliarden US-Dollar erreichen und damit weltweit an dritter Stelle stehen. Das Wachstum ist auf die zunehmende Konzentration auf den Ausbau der Produktionskapazitäten für Biologika, die kostengünstige Herstellung und das Wachstum im Inland zurückzuführenpharmazeutischNachfrage und steigende Investitionen in Ländern wie Indien, Südkorea, China, Japan und Singapur.

Markt für Vertragsentwicklungs- und Fertigungsorganisationen (CDMO) in Japan

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von 11,00 Milliarden US-Dollar erwirtschaften, was etwa 5,1 % des Weltmarktes ausmacht.

Markt für Vertragsentwicklungs- und Fertigungsorganisationen (CDMO) in China

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von fast 17,55 Milliarden US-Dollar erreichen wird, was 8,2 % des weltweiten Umsatzes entspricht.

Markt für Contract Development & Manufacturing Organization (CDMO) in Indien

Prognosen zufolge wird der indische Markt bis 2026 ein Volumen von 14,43 Milliarden US-Dollar erreichen, was etwa 6,7 % des weltweiten Marktumsatzes ausmacht.

Rest der Welt

Für den Rest der Welt wird ein moderates Wachstum erwartet, wobei der Markt bis 2026 ein Volumen von 28,08 Milliarden US-Dollar erreichen wird. Das Wachstum ist auf erhöhte Investitionen und die Verlagerung globaler CDMO-Einrichtungen in Länder wie Mexiko, Argentinien, den Golf-Kooperationsrat, Südafrika und andere zurückzuführen, was auf die steigende Nachfrage nach Arzneimittelherstellung und -entwicklung zurückzuführen ist.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Spezialisierte Fähigkeiten und Schwerpunkt auf Anlagenerweiterungen zur Steigerung des Marktanteils der Hauptakteure

Im Jahr 2025 hielten Lonza, Thermo Fisher Scientific Inc. und Catalent, Inc. die Mehrheit des Marktanteils. Dieser Anteil ist auf ihre spezialisierten Fähigkeiten zurückzuführen, darunter Biologika, hochwirksame APIs, mRNA, virale Vektoren, sterile Injektionspräparate und integrierte Plattformen von der Entwicklung bis zur kommerziellen Herstellung. Darüber hinaus konzentrieren sich andere prominente Akteure auf Schlüsselstrategien wie die Erweiterung ihrer Produktionskapazitäten durch die Eröffnung neuer Anlagen und durch die Modernisierung bestehender Anlagen. Sie verlagern sich auch in Richtung Schwellenländer, um in den kommenden Jahren von der Nachfrage zu profitieren und ihre Marktpräsenz auszubauen.

LISTE DER WICHTIGSTEN UNTERNEHMEN DER CONTRACT DEVELOPMENT & MANUFACTURING ORGANIZATION (CDMO) IM PROFIL

- Lonza (Schweiz)

- Thermo Fisher Scientific Inc.(UNS.)

- Catalent, Inc (USA)

- Samsung Biologics(Südkorea)

- WuXi Biologics (China)

- Siegfried Holding AG (Schweiz)

- FUJIFILM Holdings Corporation(Japan)

- Boehringer Ingelheim International GmbH (Deutschland)

- Recipharm AB(Schweden)

- Cambrex Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:FUJIFILM Biotechnologies, ein Teil der FUJIFILM Holdings Corporation, hat seine globale Partnerschaft mit dem Immunologieunternehmen argenx um die Produktion in den USA erweitert und ab 2028 in seinem Werk in Holly Springs, North Carolina, den Arzneimittelwirkstoff für Efgartigimod (Vyvgart) von argenx hergestellt.

- Mai 2025:Recipharm AB gab eine strategische Partnerschaft bekannt, um Entwicklungsprojekte und regulatorische Wege zu beschleunigen.

- April 2025:FUJIFILM Diosynth Biotechnologies und Regeneron Pharmaceuticals unterzeichneten einen 10-jährigen Liefervertrag im Wert von über 3,0 Milliarden US-Dollar für die Produktion der biologischen Arzneimittel von Regeneron in den USAmonoklonale Antikörper.

- Dezember 2024:Cambrex Corporation unterzeichnete eine strategische Vereinbarung mit Eli Lilly, um Lillys Biotech-Mitarbeitern über Lilly Catalyze360-ExploR&D einen beschleunigten Zugang zu klinischen Entwicklungskapazitäten zu ermöglichen.

- Oktober 2024:Samsung Biologics unterzeichnete einen Vertragsfertigungsvertrag über 1,24 Milliarden US-Dollar mit einem in Asien ansässigen Pharmaunternehmen, den größten Einzelkundenvertrag in der Geschichte des CDMO.

- Februar 2022:Recipharm AB hat Vibalogics übernommen, um die CDMO-Kapazitäten für Arzneimittel für neuartige Therapien und Virotherapie zu erweitern.

- Oktober 2021:Lonza kündigte die Ausweitung seiner Entwicklungsdienste für Säugetiere in Singapur an, um die Nachfrage nach der Herstellung von Biologika zu decken.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Bewertung aller Marktsegmente und deckt die wichtigsten Treiber, aufkommenden Trends, Wachstumschancen, Einschränkungen und Herausforderungen ab, die die Branche beeinflussen. Es enthält außerdem Einblicke in technologische Fortschritte, Herstellungsvorschriften, wichtige Branchenentwicklungen, Marktanteilsanalysen und detaillierte Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Dienst, Molekültyp, Therapiegebiet und Region |

| Durch Service |

|

| Nach Molekültyp |

|

| Nach Therapiegebiet |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 199,27 Milliarden US-Dollar und soll bis 2034 419,93 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 69,06 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 8,7 % wächst.

Das Segment der Auftragsfertigung war in puncto Service marktführend.

Der Haupttreiber des Marktes ist das zunehmende Outsourcing durch Pharma- und Biotech-Unternehmen.

Lonza, Thermo Fisher Scientific Inc. und Catalent, Inc. gehören zu den führenden Akteuren auf dem Markt.

Nordamerika hatte den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf