Marktgröße, Anteil und Branchenanalyse für Dichtstoffe für die Luft- und Raumfahrt, nach Harz (Polysulfid, Silikon, Fluorsilikon, Polyacrylat, Polyurethan, Polythioether und andere), nach Anwendung (Kraftstofftank, Flugzeugzelle, Reparatur von Flugleitungen, Windschutzscheibe und Kabinenhaube von Flugzeugen, Rumpf und andere), nach Endverwendung (kommerzielle Luftfahrt, militärische Luftfahrt und andere), nach Formulierungstechnologie (auf Lösungsmittelbasis, auf Wasserbasis und andere) und regionaler Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

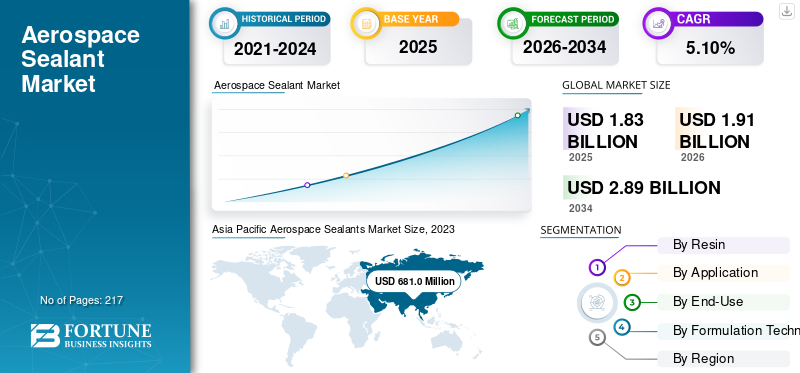

Die weltweite Marktgröße für Luft- und Raumfahrtdichtstoffe wurde im Jahr 2025 auf 1,83 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,91 Milliarden US-Dollar im Jahr 2025 auf 2,89 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer jährlichen Wachstumsrate von 5,10 % im Prognosezeitraum 2024–2032. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 34,30 % im Jahr 2025.

Luft- und Raumfahrtdichtstoffe sind eine einzigartige Klasse von Klebstoffformulierungen, die speziell zur Verstärkung und Abdichtung verschiedener Teile des Flugzeugs entwickelt wurden, um die strukturelle Integrität zu verbessern. Diese Produkte werden unter Verwendung verschiedener Harze wie Polysulfid, Silikon, Fluorsilikon, Polyacrylat usw. hergestellt.Polyurethanund Polythioether und werden für verschiedene Dichtungsanwendungen in Flugzeugen verwendet, darunter Treibstofftanks, Flugzeugzellen, Reparatur von Flugleitungen, Windschutzscheiben und Kabinenhauben von Flugzeugen sowie Flugzeugrümpfe. Diese Produkte werden im Wesentlichen bei der Herstellung und Wartung von Flugzeugen für militärische und kommerzielle Zwecke verwendet.

Die COVID-19-Pandemie hatte negative Auswirkungen auf mehrere Branchen und die Luft- und Raumfahrt-Dichtungsindustrie bildete da keine Ausnahme. Viele Länder auf der ganzen Welt, darunter die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Indien, Brasilien und Südafrika, kündigten Lockdowns an, was zu Einschränkungen der Bewegungsfreiheit führte. Dieser Faktor beeinträchtigte die Lieferkette der auf dem Markt tätigen Hersteller erheblich. Da sowohl die Rohstoffversorgung als auch der Fertigwarenvertrieb betroffen waren, beeinträchtigte die Pandemie die Umsatzgenerierung der Hersteller von Luft- und Raumfahrtdichtstoffen erheblich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Luft- und Raumfahrt-Dichtstoffe

- Marktgröße 2025: 1,83 Milliarden US-Dollar

- Marktgröße 2026: 1,91 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,89 Milliarden US-Dollar

- CAGR: 5,10 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 34,30 % im Jahr 2025.

- Polysulfid machte im Jahr 2026 42,29 % des Marktes aus.

- Kraftstofftankanwendungen hatten im Jahr 2026 einen Anteil von 63,21 %.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,41 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,43 Milliarden US-Dollar erreichen, was einem Anteil von 22,40 % entspricht.

Europa

Europa verzeichnete im Jahr 2025 0,74 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,77 Milliarden US-Dollar erreichen, was einem Anteil von 40,40 % entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 0,60 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,63 Milliarden US-Dollar erreichen, was einem Anteil von 34,30 % entspricht.

UNS.

Es wird erwartet, dass der Markt bis 2026 ein Volumen von 0,369 Milliarden US-Dollar erreichen wird.

Japan

Es wird erwartet, dass der Markt bis 2026 ein Volumen von 0,171 Milliarden US-Dollar erreichen wird.

Mehr lesen

Markttrends für Luft- und Raumfahrtdichtstoffe

Steigende Nachfrage nach militärischen Anwendungen bietet lukrative Marktchancen

Die steigende Nachfrage nach militärischen Anwendungen, die durch fortschrittliche Flugzeugentwicklung, raue Betriebsumgebungen sowie Innovationen und Anpassungen vorangetrieben wird, bietet lukrative Chancen für den Markt. Die Streitkräfte vieler Länder investieren stark in die Entwicklung und Beschaffung fortschrittlicher Flugzeuge, darunter Transportflugzeuge, unbemannte Luftfahrzeuge und Kampfflugzeuge, deren strukturelle Integrität und Funktionalität Hochleistungsdichtstoffe erfordern. Das Wachstum wird auf die Fähigkeit von Dichtstoffen zurückgeführt, rauen Umgebungen wie extremen Temperaturen, hoher Geschwindigkeit und der Einwirkung korrosiver Substanzen standzuhalten. Darüber hinaus können sie diesen Bedingungen standhalten und werden für die Gewährleistung der Zuverlässigkeit und Langlebigkeit von Militärflugzeugen immer wichtiger. Dieser Faktor führt zu einer stetigen Nachfrage nach Spezialprodukten wie korrosionshemmenden Dichtstoffen für die Luft- und Raumfahrt. Daher wird erwartet, dass solche Faktoren das Marktwachstum im Prognosezeitraum ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Luft- und Raumfahrtdichtstoffe

Schnelles Wachstum der Luft- und Raumfahrtindustrie lässt die Nachfrage nach Dichtungsmitteln steigen

Die Luft- und Raumfahrtindustrie verzeichnet ein erhebliches Wachstum, das durch den zunehmenden weltweiten Flugverkehr, die Modernisierung der Flotte sowie die zunehmende Nutzung von Flugzeugen und Fortschritte in der militärischen Luftfahrt angetrieben wird. Dieses Wachstum der Luft- und Raumfahrtindustrie führt zu einer steigenden Nachfrage nach Dichtungsmitteln für die Luft- und Raumfahrtindustrie, die für die Gewährleistung der Sicherheit, Effizienz und Langlebigkeit von Flugzeugen unerlässlich sind. Der Anstieg des weltweiten Flugverkehrs, insbesondere in Schwellenländern, gepaart mit der Erweiterung der Flugflotten, um mehr Passagiere aufzunehmen und das Streckennetz zu verbessern, dürfte das Wachstum des Marktes für Dichtungsstoffe für die Luft- und Raumfahrt fördern. Darüber hinaus sollen neue Flugzeugmodelle treibstoffeffizienter und umweltfreundlicher sein, was einen hohen Bedarf an Dichtungsmitteln zur Aufrechterhaltung der strukturellen Integrität, zur Vermeidung von Lecks und zum Schutz vor extremen Temperaturen und Korrosion schafft. Daher wird erwartet, dass eine solche wachsende Zahl von Faktoren zusammen mit der Expansion der Luft- und Raumfahrtindustrie das Marktwachstum ankurbeln wird.

EINHALTENDE FAKTOREN

Steigende Produktionskosten in Verbindung mit strengen Umweltvorschriften können das Marktwachstum einschränken

Steigende Produktionskosten und strenge Umweltvorschriften können das Marktwachstum einschränken. Der Bedarf an fortschrittlichen Materialien und komplexen Herstellungsprozessen verteuert Dichtstoffe und verringert die Gewinnspanne der Hersteller. Darüber hinaus hat die Umsetzung strenger Umweltvorschriften durch Regierungen und Verbände aufgrund zunehmender Umweltprobleme mehrere Länder dazu gezwungen, neue Regeln einzuführen, die den Einsatz von Dichtungsmitteln einschränken. Daher wird erwartet, dass diese Faktoren das Wachstum des Marktes behindern.

Marktsegmentierungsanalyse für Luft- und Raumfahrtdichtstoffe

Durch Harzanalyse

Das Polysulfid-Segment dominiert aufgrund der zunehmenden Verwendung in Kraftstofftankanwendungen

Basierend auf Harz wird der Markt in Polysulfid, Silikon, Fluorsilikon, Polyacrylat, Polyurethan, Polythioether und andere unterteilt.

Das Polysulfid-Segment wird im Jahr 2026 einen Marktanteil von 42,29 % ausmachen und wird im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen. Polysulfid-Dichtstoffe besitzen eine Vielzahl von Eigenschaften, die für Anwendungen in der Luft- und Raumfahrt äußerst vorteilhaft sind. Ein wesentlicher Vorteil ist ihre außergewöhnliche Beständigkeit gegenüber Kerosin und anderen Treibstoffen, was sie zur idealen Wahl für die Abdichtung von Treibstofftanks macht. Darüber hinaus dienen sie als wirksame Isolatoren und können zum Vergießen oder Abdichten elektronischer Komponenten in Tanks verwendet werden. Die Flexibilität des ausgehärteten Polysulfids ermöglicht es ihnen, Vibrationen, Gelenkbewegungen und Stößen während der Fahrt standzuhalten.

Das Silikonsegment verzeichnet im Gesamtmarkt ein deutliches Wachstum. In der Luft- und Raumfahrtindustrie wird Silikon aufgrund seiner Festigkeit und hervorragenden Temperaturbeständigkeit zur Abdichtung von Geräten verwendet. Darüber hinaus sind Design und Konstruktion im Luft- und Raumfahrtsektor äußerst komplex und erfordern zuverlässige Materialien und eine solide Ausführung, um die Sicherheit großer Objekte in der Luft zu gewährleisten. Daher hat sich Silikon als bewährtes Material erwiesen, das diesen anspruchsvollen Anwendungen gewachsen ist.

Durch Anwendungsanalyse

Das Kraftstofftanksegment dominiert den Markt aufgrund strenger Sicherheitsanforderungen

In Bezug auf die Anwendung ist der Markt in Treibstofftanks, Flugzeugzellen, Reparatur von Flugleitungen, Windschutzscheiben und Kabinenhauben von Flugzeugen, Flugzeugrümpfe und andere unterteilt.

Der KraftstofftankDas Segment wird im Jahr 2026 einen Marktanteil von 63,21 % ausmachen. Der Einsatz von Dichtungsmitteln in Treibstofftanks ist für die Gewährleistung der Integrität und Sicherheit von Flugzeugen von entscheidender Bedeutung. Die strengen Sicherheits- und Leistungsanforderungen der Luft- und Raumfahrtindustrie sowie die steigende Nachfrage nach technologisch fortschrittlichen Flugzeugen und die zunehmende Zahl der im Einsatz befindlichen Flugzeuge dürften das Wachstum von Dichtungsmitteln in Treibstofftankanwendungen weiter vorantreiben. Das Segment soll im Jahr 2025 einen Marktanteil von 63,1 % erobern.

Es wird erwartet, dass das Flugzeugzellensegment im Prognosezeitraum eine robuste CAGR von 5,00 % aufweisen wird. Bei Flugzeugzellenanwendungen ist der Einsatz von Dichtungsmitteln vor allem im Rumpf, an den Flügeln, im Leitwerk (Leitwerk) und im Fahrwerk zu beobachten. Der Einsatz von Dichtstoffen in Flugzeugzellen ist für die Aufrechterhaltung der strukturellen Integrität und die Gewährleistung der Langlebigkeit und Sicherheit von Flugzeugen von entscheidender Bedeutung.

Durch Endverwendungsanalyse

Wachsende Luft- und Raumfahrtindustrie soll den Ausbau des Segments der kommerziellen Luftfahrt vorantreiben

Im Hinblick auf die Endverwendung ist der Markt in kommerzielle Luftfahrt, militärische Luftfahrt und andere unterteilt.

Das Segment der kommerziellen Luftfahrt wird im Jahr 2026 voraussichtlich 44,44 % des Marktes ausmachen. Dichtstoffe sind in Verkehrsflugzeugen von entscheidender Bedeutung, um die Integrität und Sicherheit von Flugzeugen zu gewährleisten. Sie werden häufig in verschiedenen Teilen eines Flugzeugs eingesetzt, um Luft- und Flüssigkeitslecks zu verhindern, die strukturelle Festigkeit zu erhöhen und vor Umwelteinflüssen wie Feuchtigkeit, Temperaturschwankungen und Chemikalieneinwirkung zu schützen. Zu den üblichen Anwendungen der Dichtstoffe gehört das Abdichten von Treibstofftanks, Rumpfabschnitten, Flügeln, Fenstern und Türen, um den Druck aufrechtzuerhalten und Korrosion zu verhindern. Die zunehmende technologische Innovation in Verbindung mit dem schnellen Wachstum der Luft- und Raumfahrtindustrie dürfte das Segmentwachstum im prognostizierten Zeitraum beeinflussen. Das Segment dürfte im Jahr 2025 einen Marktanteil von 44 % halten.

Das Segment der militärischen Luftfahrt hatte im Jahr 2023 einen bedeutenden Marktanteil. Der wachsende Bedarf an verbesserter Haltbarkeit und Zuverlässigkeit in rauen Betriebsumgebungen sowie die Notwendigkeit, ein hohes Maß an Einsatzbereitschaft und Sicherheit von Flugzeugen aufrechtzuerhalten, steigern die Nachfrage nach Dichtungsmitteln, die erheblich zum Erfolg der Mission und zur betrieblichen Effizienz beitragen. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2024–2032) eine jährliche Wachstumsrate von 5,00 % verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Analyse der Formulierungstechnologie

Das Segment „Andere (chemisch-reaktive) Unternehmen“ verzeichnet aufgrund der wachsenden Nachfrage bei strukturellen Klebeanwendungen die höchste CAGR

Hinsichtlich der Formulierungstechnologie ist der Markt in lösungsmittelbasierte, wasserbasierte und andere unterteilt.

Das Segment „Andere“ dürfte im Zeitraum 2024–2032 mit der höchsten CAGR wachsen. Das Segment umfasst chemisch reaktive Dichtstoffe wie Polysulfid, Silikon, Polyurethan und silanmodifizierte Polymere. Polysulfid-Dichtstoffe sind aufgrund ihrer Eigenschaften wie Haltbarkeit, chemische Beständigkeit, Haftung auf verschiedenen Substraten und Fähigkeit, den extremen Umweltbedingungen während des Fluges standzuhalten, ideal. Aufgrund dieser Eigenschaften sind sie für die Gewährleistung von Sicherheit, Leistung und Langlebigkeit in Luft- und Raumfahrzeugen unerlässlich. Andererseits sind Polyurethan-Dichtstoffe aufgrund ihrer robusten Haftung, Flexibilität, Haltbarkeit und Beständigkeit gegenüber Umwelteinflüssen ideal. Sie finden Anwendung bei strukturellen Verklebungen, Fenster- und Windschutzscheibenabdichtungen, Reparatur und Wartung sowie Außenabdichtungen, einschließlich Küchen, Toiletten und Sitzbereichen. Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach diesen Polymeren in strukturellen Klebeanwendungen aufgrund ihrer hohen Festigkeit und Haltbarkeit das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Aufgrund ihrer hervorragenden Hafteigenschaften und der Fähigkeit, dauerhafte und flexible Verbindungen herzustellen, werden lösungsmittelbasierte Dichtstoffe häufig in der Luft- und Raumfahrtindustrie eingesetzt. Diese Dichtstoffe sind mit Lösungsmitteln formuliert, die während des Aushärtungsprozesses verdampfen und eine elastische und wetterbeständige Versiegelung hinterlassen. Sie sind besonders effektiv beim Abdichten von Flugzeugtreibstofftanks, Rumpfnähten und anderen kritischen Komponenten, die extremen Umgebungsbedingungen und wechselnden Drücken ausgesetzt sind. Es wird erwartet, dass das lösungsmittelbasierte Segment im Jahr 2026 eine beachtliche CAGR von 21,02 % verzeichnen wird.

Das wasserbasierte Segment soll im Jahr 2025 einen Marktanteil von 9,80 % halten.

REGIONALE EINBLICKE

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Aerospace Sealants Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 0,6 Milliarden US-Dollar und trug damit 34,30 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,63 Milliarden US-Dollar prognostiziert. Die Region wird im Prognosezeitraum (2024–2032) voraussichtlich eine signifikante jährliche Wachstumsrate von 5,50 % verzeichnen. Das Wachstum ist vor allem auf einen deutlichen Anstieg der Flugreisenachfrage, die Erweiterung der Flugflotten und die Entwicklung einheimischer Flugzeugfertigungskapazitäten zurückzuführen. Der chinesische Markt wird im Jahr 2025 voraussichtlich 0,354 Milliarden US-Dollar zulegen. Länder wie China, Indien und Japan investieren stark in die Luft- und Raumfahrtinfrastruktur, einschließlich der Produktion neuer Flugzeuge sowie der Wartungs-, Reparatur- und Überholungsanlagen (MRO). Dieser Aktivitätsschub hat die Nachfrage nach fortschrittlichen Dichtungsmitteln für die Luft- und Raumfahrt angekurbelt, die für die Gewährleistung der Sicherheit, Leistung und Haltbarkeit von Flugzeugen von entscheidender Bedeutung sind. Indien soll im Jahr 2025 einen Wert von 31,42 Millionen US-Dollar haben, während Japan im Jahr 2026 voraussichtlich 0,171 Milliarden US-Dollar wert sein wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 22,40 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,41 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,43 Milliarden US-Dollar erwartet. Das Wachstum der Luft- und Raumfahrtindustrie in Nordamerika wird durch mehrere Faktoren vorangetrieben, darunter technologische Fortschritte, höhere Verteidigungsausgaben, steigende Nachfrage nach kommerziellen Flugreisen und die Ausweitung von Weltraumforschungsinitiativen. Dieses Wachstum treibt den zunehmenden Einsatz von Dichtstoffen voran, da diese Materialien für die Gewährleistung der Zuverlässigkeit, Sicherheit und Langlebigkeit von Luft- und Raumfahrtkomponenten und -strukturen von wesentlicher Bedeutung sind. Der US-Markt wird im Jahr 2026 voraussichtlich 0,369 Milliarden US-Dollar erreichen.

Europa

Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 0,74 Milliarden US-Dollar, was einem Anteil von 40,40 % entspricht. Im Jahr 2026 wird ein Wert von 0,77 Milliarden US-Dollar erwartet. Die starke Präsenz großer Luft- und Raumfahrthersteller und -zulieferer in Deutschland, Großbritannien und Italien, gepaart mit einem Fokus auf Innovation und hochwertige Produktionsstandards, treibt die Marktexpansion in Europa voran. Es wird erwartet, dass der britische Markt im Jahr 2025 mit einem Wert von 0,104 Milliarden US-Dollar wachsen wird. Die robuste industrielle Basis des Landes und der Schwerpunkt auf Forschung und Entwicklung fördern Fortschritte bei Dichtungstechnologien für die Luft- und Raumfahrt. Deutschland wird im Jahr 2026 voraussichtlich 0,145 Milliarden US-Dollar erreichen, während Frankreich im selben Jahr voraussichtlich 102,52 Millionen US-Dollar erreichen wird.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,04 Milliarden US-Dollar, was 2,10 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen. Der expandierende kommerzielle Luftfahrtsektor in Lateinamerika, insbesondere in Brasilien, sowie laufende Investitionen in Initiativen zur Modernisierung der Verteidigung, einschließlich der Modernisierung der Flotte der brasilianischen Luftwaffe (FAB), treiben das Wachstum des Landes an. Darüber hinaus erfordern Fortschritte in den Fertigungstechnologien und -materialien für die Luft- und Raumfahrt Dichtstoffe, die strenge Leistungsstandards für Haltbarkeit, Sicherheit und Betriebseffizienz erfüllen können, was das Marktwachstum in der Region weiter vorantreibt.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,02 Milliarden US-Dollar, was 3,80 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 einen Wert von 0,02 Milliarden US-Dollar erreichen. Der Markt für Luft- und Raumfahrtdichtstoffe im Nahen Osten und in Afrika wächst schnell, unterstützt durch einen wachsenden Luft- und Raumfahrtsektor und zunehmende Flugzeugwartungsaktivitäten. Die Luftfahrtindustrie der Region, die sowohl vom Verteidigungs- als auch vom Zivilluftfahrtsektor unterstützt wird, treibt die Nachfrage nach Dichtungsmitteln an, die rauen Umweltbedingungen und strengen Sicherheitsstandards standhalten. Der VAE-Markt wird im Jahr 2025 voraussichtlich 5,28 Millionen US-Dollar betragen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure übernehmen Investitions- und Forschungs- und Entwicklungsstrategien, um ihre Marktbeherrschung aufrechtzuerhalten

Im Hinblick auf die Wettbewerbslandschaft spiegelt der Markt die Präsenz etablierter und aufstrebender Unternehmen wider. PPG Industries, Inc., 3M, Solvay, Henkel Corporation und Arkema sind einige der Hauptakteure auf diesem Markt. Beispielsweise konzentriert sich die Henkel Corporation auf umfangreiche Investitionen in Forschung und Entwicklung in der Luft- und Raumfahrtindustrie, um alle Wartungs- und Fertigungsanforderungen durch die Bereitstellung von BONDERITE- und LOCTITE-Produkten zu erfüllen.

Liste der führenden Unternehmen für Luft- und Raumfahrtdichtstoffe:

- 3M(UNS.)

- Solvay (Belgien)

- PPG Industries, Inc. (UNS.)

- Henkel Corporation(Deutschland)

- Beacon Adhesives, Inc. (USA)

- Master Bond Inc. (USA)

- H.B. Fuller Company (USA)

- Arkema(Frankreich)

- Flamemaster Corp. (USA)

- Dichtstoffe für die Luft- und Raumfahrt (USA)

- Chemetall(Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2022:Solvay hat mit Avio SpA eine langfristige Vereinbarung über die Lieferung fortschrittlicher Verbundwerkstoffe und Klebematerialien für anspruchsvolle Luft- und Raumfahrtanwendungen geschlossen. Die von Solvay gelieferten Produkte würden in einer Reihe von Luft- und Raumfahrtprogrammen eingesetzt, darunter den Vega-Weltraumprogrammen und den Satellitenträgerraketen der Europäischen Weltraumorganisation, die Nutzlasten in die erdnahe Umlaufbahn (LEO) befördern sollen.

- Januar 2022:H.B. Fuller schloss den Kauf von Apollo ab, dem britischen Hersteller von flüssigen Klebstoffen, Dichtstoffen, Beschichtungen und Grundierungen für die Dach-, Industrie- und Baumärkte. Apollo wird innerhalb von H.B. operieren. Die bestehenden Geschäftsbereiche Bauklebstoffe und technische Klebstoffe von Fuller werden erweitert und H.B. Fullers Position in wichtigen, hochwertigen und margenstarken Märkten in Großbritannien und Europa.

- April 2020:PPG arbeitete mit Dow und seinem Sustainable Future Program zusammen, um die Einführung kohlenstoffarmer Technologien zu beschleunigen. Die Partnerschaft konzentriert sich auf Korrosionsschutzbeschichtungsprodukte für Stahl, die durch eine höhere Energieeffizienz zu geringeren Treibhausgasemissionen (THG) führen und gleichzeitig dazu beitragen sollen, die hohen Wartungskosten der Stahlinfrastruktur zu senken.

- November 2019:Chemetall gab bekannt, dass die Erweiterung seines Produktionsstandorts in Langelsheim, Deutschland, abgeschlossen sei. Das Unternehmen meldete eine Steigerung der Produktion von Naftoseal-Flugzeugdichtstoffen, um der steigenden Marktnachfrage gerecht zu werden. Im Zuge dieser Expansion weihte das Unternehmen an diesem Standort ein neues Bürogebäude und ein Labor ein.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Schmiedearten, Zusammensetzungen, die zur Herstellung dieser Produkte verwendet werden, und Endverbrauchsindustrien des Produkts. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) und Volumen (Tonne) |

|

Wachstumsrate |

CAGR von 5,10 % von 2026 bis 2034 |

|

Segmentierung |

Von Resin

|

|

Auf Antrag

|

|

|

Nach Endverwendung

|

|

|

Durch Formulierungstechnologie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 1,91 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 2,89 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 0,602 Milliarden US-Dollar.

Mit einer CAGR von 5,10 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Nach Anwendung war das Kraftstofftanksegment im Jahr 2025 führend.

Das schnelle Wachstum der Luft- und Raumfahrtindustrie wird im prognostizierten Zeitraum zu einem Anstieg der Nachfrage nach Dichtungsmitteln und damit zu einem Marktwachstum führen.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass die zunehmende Expansion der Luft- und Raumfahrtindustrie weltweit in Verbindung mit der zunehmenden Herstellung fortschrittlicher Flugzeuge die Produktakzeptanz vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 217

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf