Marktgröße, Anteil und Branchenanalyse für die Wartung medizinischer Geräte, nach Servicetyp (vorbeugende Wartung, Korrektur-/Pannenwartung und Betriebs-/Leistungswartung), nach Gerätetyp (bildgebende Geräte, lebenserhaltende Geräte, Patientenüberwachungsgeräte, chirurgische und endoskopische Geräte, Labor- und Diagnosegeräte, zahnmedizinische Geräte und andere), nach Dienstleister (Originalgerätehersteller, unabhängige Serviceorganisationen und andere), nach Endbenutzer (Krankenhäuser und ASCs, Kliniken, diagnostische Bildgebungszentren und andere), und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für die Wartung medizinischer Geräte

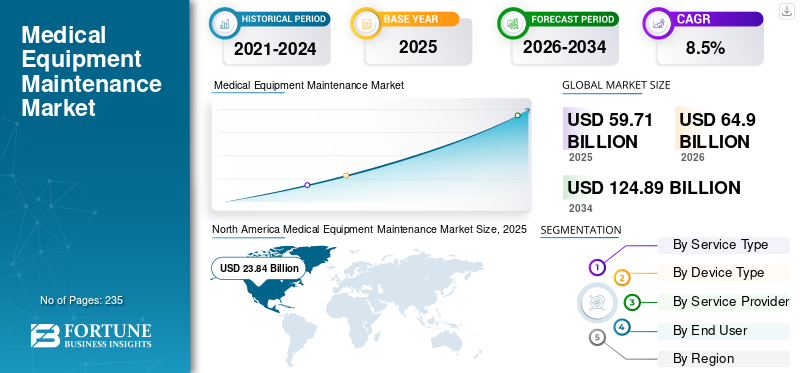

Die weltweite Marktgröße für die Wartung medizinischer Geräte wurde im Jahr 2025 auf 59,71 Milliarden US-Dollar geschätzt und wird voraussichtlich von 64,90 Milliarden US-Dollar im Jahr 2026 auf 124,89 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für die Wartung medizinischer Geräte mit einem Marktanteil von 39,93 % im Jahr 2025.

Die Wartung medizinischer Geräte ist ein systematischer Prozess, der durch Aktivitäten wie Inspektionen, Reinigung, Kalibrierung und Reparaturen dafür sorgt, dass medizinische Geräte ordnungsgemäß, sicher und zuverlässig funktionieren. Ziel ist es, die Lebensdauer der Geräte zu verlängern, die Sicherheit von Patienten und Bedienern zu gewährleisten und genaue Diagnoseergebnisse sicherzustellen, wodurch die Kosten gesenkt und die Betriebseffizienz verbessert werden.

Die wachsende Zahl von Patienten, gepaart mit der Entwicklung und Erweiterung der Gesundheitsinfrastruktur sowie technologische Fortschritte, die Sicherheit, Zuverlässigkeit und Stabilität erhöhen, steigern die Nachfrage nach diesen Produkten weiter und tragen so zu ihrer Akzeptanzrate auf dem Markt bei. Es wird erwartet, dass die zunehmenden strategischen Partnerschaften zwischen prominenten Akteuren wie GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V., CANON MEDICAL SYSTEMS CORPORATION und anderen zum globalen Marktwachstum beitragen.

- So haben die Siemens Healthineers AG und die Drägerwerk AG & Co. KGaA im September 2022 eine zehnjährige Technologie- und Servicepartnerschaft mit der ANregiomed Klinikum GmbH (Verbundverbund von Krankenhäusern und Kliniken) geschlossen. Siemens und Dräger werden während der Vertragslaufzeit sämtliche medizintechnischen Geräte liefern, warten und warten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR MEDIZINISCHE GERÄTEWARTUNG

- Marktgröße 2025: 59,71 Milliarden US-Dollar

- Marktgröße 2026: 64,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 124,89 Milliarden US-Dollar

- CAGR: 8,5 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 39,93 % im Jahr 2025.

- Das Segment Präventive Wartung hatte im Jahr 2025 den größten Marktanteil.

- Im Jahr 2025 machten Original Equipment Manufacturers (OEMs) 53,4 % des Marktes aus.

Nordamerika

Nordamerika führte den Markt mit 23,84 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich im Jahr 2026 25,46 Milliarden US-Dollar erreichen.

Europa

Es wird erwartet, dass Europa bis 2026 16,08 Milliarden US-Dollar erreichen wird, unterstützt durch den Ausbau der Gesundheitsinfrastruktur.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 15,52 Milliarden US-Dollar erreichen, was auf wachsende Investitionen im Gesundheitswesen zurückzuführen ist.

UNS.

Der Markt soll bis 2026 ein Volumen von 22,41 Milliarden US-Dollar erreichen, gestützt durch steigende Fälle chronischer Krankheiten.

Japan

Es wird erwartet, dass das Land aufgrund der zunehmenden Einführung fortschrittlicher Wartungsdienste für medizinische Geräte ein stetiges Marktwachstum verzeichnen wird.

Mehr lesen

Marktdynamik:

Markttreiber

Steigende Nachfrage nach fortschrittlichen medizinischen Geräten in allen Gesundheitseinrichtungen, um das Marktwachstum voranzutreiben

Der globale Markt verzeichnet ein robustes Wachstum, das auf mehrere überzeugende Faktoren zurückzuführen ist, die die entscheidende Rolle von Wartungsdiensten in der modernen Gesundheitsversorgung unterstreichen. Die steigende Prävalenz chronischer Krankheiten weltweit hat sich als Hauptkatalysator erwiesen, da im Jahr 2022 etwa 43 % der US-Bevölkerung an einer oder mehreren chronischen Erkrankungen leiden, was zusammen 133 Millionen Amerikanern entspricht. Dieser wachsende Patientenstamm erfordert eine stärkere Nutzung hochentwickelter diagnostischer und therapeutischer Geräte, was den Wartungsbedarf in allen Gesundheitseinrichtungen direkt erhöht.

Die schnelle Verbreitung fortschrittlicher medizinischer Technologien treibt das Wachstum des Marktes für die Wartung medizinischer Geräte voran, da Krankenhäuser zunehmend in modernste Bildgebungssysteme, chirurgische Instrumente und Patientenüberwachungsgeräte investieren, um die Diagnosegenauigkeit und Behandlungsergebnisse zu verbessern. Diese hochentwickelten Geräte erfordern eine spezielle, regelmäßige Wartung, um optimale Funktionalität und Patientensicherheit zu gewährleisten. Gleichzeitig erfordern strenge Compliance-Anforderungen strenge Wartungsprotokolle für Geräte, um die von Behörden wie der FDA festgelegten Sicherheitsstandards zu erfüllen, und zwingen Gesundheitsdienstleister dazu, umfassenden Wartungsprogrammen Vorrang einzuräumen.

Darüber hinaus führen Investitionen in die Gesundheitsinfrastruktur, insbesondere in Schwellenländern wie China und Indien, zur Gründung neuer Krankenhäuser und Diagnosezentren, was den Wartungsaufwand für Geräte erheblich erhöht. Der Markt für medizinische Geräte selbst erreichte im Jahr 2025 ein Volumen von rund 570 Milliarden US-Dollar. Diese wachsende Vermögensbasis führte direkt zu einer höheren Nachfrage nach Wartungsdienstleistungen und positionierte den Wartungsmarkt für nachhaltiges langfristiges Wachstum.

Marktbeschränkungen

Hohe Wartungskosten und Mangel an qualifizierten Technikern behindern das Marktwachstum

Der Markt ist mit erheblichen Einschränkungen konfrontiert, die seinen Wachstumskurs bremsen, wobei finanzieller Druck das größte Hindernis darstellt. Hohe Anschaffungskosten im Zusammenhang mit der Anschaffung fortschrittlicher Wartungstechnologien, gepaart mit erheblichen laufenden Ausgaben für Spezialersatzteile und qualifizierte Techniker, stellen Gesundheitseinrichtungen vor gewaltige Budgetherausforderungen. Diese finanziellen Zwänge sind in preissensiblen Regionen und bei kleinen und mittleren Gesundheitsdienstleistern mit knappen Budgets besonders akut.

Der kritische Mangel an qualifizierten Technikern für biomedizinische Geräte (BMETs) hat sich als strukturelles Hemmnis herausgestellt, das die Marktdynamik erheblich beeinträchtigt. Laut Branchenumfragen sind etwa 40 % der derzeit beschäftigten BMETs 55 Jahre oder älter, 22 % sind über 60 und stehen kurz vor dem Ruhestand. Diese demografische Herausforderung wird dadurch verschärft, dass in den letzten Jahren mehr als 30 Schulen mit biomedizinischen Programmen geschlossen wurden, sodass landesweit nur noch 22 Colleges jährlich etwa 400 BMET-Abschlüsse absolvieren. Das U.S. Bureau of Labor Statistics prognostiziert über 7.300 offene Stellen pro Jahr für BMETs, was zu einer erheblichen Talentlücke führt, die die Wartungsdurchlaufzeiten verlängert und die Arbeitskosten erhöht.

Die Komplexität moderner medizinischer Geräte stellt zusätzliche Einschränkungen dar, da Techniker eine umfassende Spezialschulung benötigen, um immer anspruchsvollere Geräte warten zu könnenkünstliche Intelligenz, Robotik und fortschrittliche Bildgebungstechnologien. Diese technologische Komplexität verlängert die Lernkurve und erfordert kontinuierliche Bildungsprogramme, die Gesundheitseinrichtungen als kostspielig und ressourcenintensiv empfinden. Darüber hinaus führen durch Originalgerätehersteller (OEMs) verursachte Verzögerungen bei der Bereitstellung von Wartungsdiensten und die Nichtverfügbarkeit von Originalersatzteilen oft zu längeren Ausfallzeiten der Geräte, was Gesundheitsdienstleister frustriert und sich negativ auf die Patientenversorgung auswirkt. Die Zunahme doppelter oder gefälschter Ersatzteile, die sich auf die Lebensdauer und Zuverlässigkeit der Geräte auswirken, fügt diesen betrieblichen Herausforderungen eine weitere Dimension hinzu.

Marktchancen

Mehrere Dienstleistungen: Erweiterung unabhängiger Serviceorganisationen (ISOs), um lukrative Möglichkeiten zu schaffen

Der Markt für die Wartung medizinischer Geräte bietet erhebliche Wachstumschancen, die auf technologische Innovationen und sich weiterentwickelnde Servicebereitstellungsmodelle zurückzuführen sind. Das Aufkommen und die schnelle Expansion unabhängiger Serviceorganisationen (ISOs) stellen eine transformative Chance dar, da diese spezialisierten Anbieter in der Regel 30–50 % weniger als OEMs für gleichwertige Wartungsdienste verlangen. ISOs bieten schnellere Durchlaufzeiten, Multi-Vendor-Fähigkeiten und personalisierte Serviceansätze, die den Kosteneffizienzanforderungen von Gesundheitseinrichtungen gerecht werden und gleichzeitig Qualitätsstandards einhalten.

Die Integration vonInternet der Dinge (IoT)Die Integration von Technologien der künstlichen Intelligenz (KI) in Wartungsabläufe schafft beispiellose Möglichkeiten für die Bereitstellung vorausschauender und proaktiver Dienste. Die IoT-gestützte kontinuierliche Überwachung ermöglicht die Verfolgung der Geräteleistung in Echtzeit, während KI-gestützte prädiktive Analysen potenzielle Geräteausfälle identifizieren, bevor sie auftreten, und so zeitnahe Eingriffe ermöglichen, die Ausfallzeiten minimieren und Kosten senken.

Darüber hinaus bietet die Verlagerung hin zu abonnementbasierten und ergebnisorientierten Serviceverträgen Möglichkeiten für langfristige Partnerschaften, die Anreize zwischen Dienstleistern und Gesundheitsorganisationen aufeinander abstimmen und so Kostenvorhersehbarkeit und dauerhafte Geräteverfügbarkeit gewährleisten. Ferndiagnosefunktionen und digitale Zwillingstechnologien ermöglichen es Dienstanbietern, schnellere und effizientere Wartungsarbeiten durchzuführen und gleichzeitig die Betriebskosten zu senken.

Marktherausforderungen

Cybersicherheitslücken in vernetzten medizinischen Geräten behindern das Marktwachstum

Der Markt für die Wartung medizinischer Geräte steht vor vielfältigen Herausforderungen, die die Anpassungsfähigkeit und betrieblichen Fähigkeiten der Dienstleister auf die Probe stellen. Die stark fragmentierte und hart umkämpfte Marktstruktur stellt erhebliche Herausforderungen für die Rentabilität dar, insbesondere für kleinere Akteure, denen die Kapitalressourcen fehlen, um qualifizierte biomedizinische Ingenieure zu halten, komplexe Logistik zu verwalten und behördliche Genehmigungen zu bewältigen. Da die Dienstleistungsanbieter von multinationalen Konzernen bis hin zu kleinen lokalen Einheiten ähnliche Dienstleistungen anbieten, verschärft sich der Preiswettbewerb, wodurch die Gewinnmargen schrumpfen und eine Branchenkonsolidierung erzwungen wird. Dieser Wettbewerbsdruck wird dadurch verstärkt, dass ISOs 30–50 % weniger verlangen als OEMs, was Originalhersteller dazu zwingt, die Preise für Serviceverträge zu senken und gleichzeitig Qualitätsstandards beizubehalten.

Cybersicherheitslücken inmedizinische Gerätestellen eine zunehmende Herausforderung mit möglicherweise katastrophalen Auswirkungen auf die Patientensicherheit und Datensicherheit dar. Ungefähr 14 % der vernetzten medizinischen Geräte laufen auf nicht unterstützten oder veralteten Betriebssystemen, während 99 % der Gesundheitsorganisationen weiterhin anfällig für öffentlich zugängliche Exploits sind. Hersteller und Wartungsanbieter medizinischer Geräte stehen unter zunehmendem regulatorischen Druck, während des gesamten Gerätelebenszyklus robuste Cybersicherheitsmaßnahmen umzusetzen, wobei die Leitlinien der FDA für 2023 umfassende Sicherheitsrisikomanagementpläne vorschreiben. Die Komplexität der Gewährleistung der Sicherheit bei gleichzeitiger Aufrechterhaltung der Gerätefunktionalität und der Durchführung zeitnaher Updates führt zu betrieblichen Spannungen, mit denen Wartungsanbieter sorgfältig umgehen müssen.

Darüber hinaus stellt die Standardisierung von Wartungsprotokollen über proprietäre Anbieterplattformen hinweg bei gleichzeitiger Bewältigung der technischen Veralterung von Altgeräten anhaltende betriebliche Hürden dar, die kontinuierliche Anpassungen und Investitionen erfordern.

Markttrends für die Wartung medizinischer Geräte

Verlagerung der Präferenz hin zu abonnementbasierten Servicemodellen, um die Nachfrage anzukurbeln

Der Markt für die Wartung medizinischer Geräte durchläuft derzeit einen erheblichen Wandel, der durch mehrere entscheidende Trends gekennzeichnet ist, die die Leistungserbringung und die Betriebsparadigmen neu gestalten. Die zunehmende Einführung vorausschauender Wartung durch IoTSensorenKünstliche Intelligenz stellt den wichtigsten Trend dar und ermöglicht die Überwachung von Geräten in Echtzeit und die proaktive Fehlervermeidung. Gesundheitsdienstleister nutzen diese Technologien zunehmend, um von reaktiven Reparaturmodellen zu datengesteuerten Präventionsstrategien überzugehen und so eine Verbesserung der Geräteverfügbarkeit um 40–50 % zu erreichen und gleichzeitig die Gesamtwartungskosten um 25 % zu senken.

Die Verbreitung von abonnementbasierten Servicemodellen und Wartungsverträgen mit mehreren Anbietern stellt einen weiteren wichtigen Trend dar, bei dem Gesundheitseinrichtungen versuchen, unterschiedliche Anbieterbeziehungen in einheitlichen Servicevereinbarungen zu konsolidieren, um Komplexität und Kosten zu reduzieren. Serviceangebote mehrerer Anbieter ermöglichen eine zentrale Verwaltung verschiedener Gerätemarken und Modalitäten und bieten Gesundheitssystemen optimierte Abläufe und eine größere Verhandlungsmacht. Der Multi-Vendor-Service Assure Point von GE Healthcare beispielsweise veranschaulicht diesen Trend, indem er Bildgebungsgeräte verschiedener Hersteller unterstützt.

Ferndiagnose und Telemedizin-Integration revolutionieren die Wartungsdurchführung und ermöglichen es Technikern, Probleme aus der Ferne zu beheben und zu beheben, ohne dass physische Besuche vor Ort erforderlich sind, wodurch Reaktionszeiten und Reisekosten reduziert werden. Siemens Healthineers'Intelligente FernbedienungDienste und ähnliche Plattformen zeigen, wie sichere Remote-Verbindungen eine kontinuierliche Überwachung, proaktive Problemerkennung und Remote-Software-Updates ermöglichen. Die COVID-19-Pandemie beschleunigte die Einführung dieser Remote-Fähigkeiten und etablierte sie als dauerhafte betriebliche Standards.

Darüber hinaus beeinflussen Bedenken hinsichtlich der ökologischen Nachhaltigkeit auch die Wartungsstrategien, wobei Gesundheitsdienstleister der Verlängerung des Lebenszyklus von Geräten und deren Aufarbeitung zunehmend Priorität einräumen, um Elektroschrott zu reduzieren und die Grundsätze der Kreislaufwirtschaft zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Servicetyp

Hohe installierte Basis medizinischer Geräte zur Förderung der Dominanz im Segment der vorbeugenden Wartung

Basierend auf der Serviceart wird der Markt in vorbeugende Wartung, Korrektur-/Pannenwartung und Betriebs-/Leistungswartung unterteilt.

Das Segment der vorbeugenden Wartung hielt im Jahr 2025 den größten Marktanteil. Der dominierende Anteil ist auf einen großen Teil der installierten medizinischen Geräte zurückzuführen, darunter Ultraschallgeräte.CT-Scanner,MRT-Scanner, Tischanalysegeräte, motorisierte Betten, Beatmungsgeräte, Infusionssysteme und chirurgische Geräte, die regelmäßig gewartet werden müssen, um ihre Leistung und Lebensdauer zu erhöhen. Zusammen mit der wachsenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Geräte dürfte dies das Segmentwachstum weiter unterstützen.

Das Segment Betriebs-/Leistungswartung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,8 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Gerätetyp

Fortschritte bei diagnostischen und medizinischen Bildgebungsgeräten führten zur Dominanz des Segments

Basierend auf dem Gerätetyp ist der Markt in bildgebende Geräte, lebenserhaltende Geräte, Patientenüberwachungsgeräte, chirurgische und endoskopische Geräte, Labor- und Diagnosegeräte unterteilt.zahnärztliche Ausrüstung, und andere.

Das Segment der bildgebenden Geräte dominierte den Weltmarkt mit einem Anteil von 46,9 % im Jahr 2025. Die Fortschritte bei bildgebenden Geräten erhöhen die Nachfrage nach fortschrittlichen Wartungsdienstleistungen für medizinische Geräte.

- Beispielsweise brachte Siemens Healthineers im Juni 2024 seinen Biograph Trinion auf den Markt, einen energieeffizienten Positronen-Emissions-Tomographie-/Computertomographie-Scanner (PET/CT), mit dem Ziel, sein Produktportfolio zu stärken.

Das Segment der chirurgischen und endoskopischen Geräte steht vor einem Wachstum, mit einer prognostizierten Rate von 10,0 % im gesamten Zeitraum.

Nach Dienstanbieter

Originalgerätehersteller (OEMs) bieten größtenteils Wartungsdienste für ihre Produkte an, was zu einer Dominanz in diesem Segment führt

Je nach Dienstleister ist der Markt in Originalgerätehersteller (OEMs), unabhängige Serviceorganisationen (ISOs), interne Wartung und hybride Wartungsmodelle unterteilt. Das Segment der Originalgerätehersteller (OEMs) dominierte den Weltmarkt mit einem Anteil von 53,4 % im Jahr 2025. Die Dominanz des Segments ist auf die Innovationen bei den Wartungsdienstleistungen für medizinische Geräte durch OEMs zurückzuführen.

- Beispielsweise kündigte GE im Oktober 2024 die Plattform „OnWatch Predict“ an, die IoT/KI zur Überwachung von Geräten nutzt, wodurch ungeplante Ausfallzeiten um ca. 58 % reduziert und ca. 36 Stunden Ausfallzeit pro Aktivierung eingespart werden.

Das Segment der hybriden Wartungsmodelle ist mit einer durchschnittlichen jährlichen Wachstumsrate von 10,7 % im Prognosezeitraum auf Wachstumskurs.

Vom Endbenutzer

Die installierte Basis großer medizinischer Geräte in Krankenhäusern und ASCs führte zur Dominanz des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Kliniken, diagnostische Bildgebungszentren, klinische Labore und Forschungslabore und andere unterteilt.

Das Segment Krankenhäuser und ASC-Einrichtungen dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz chronischer Erkrankungen, ein wachsender Patientenpool und eine zunehmende Präferenz für Behandlungen in Krankenhäusern sowie zunehmende Forschungs- und Entwicklungsfinanzierungsinitiativen bei wichtigen Akteuren sind Schlüsselfaktoren für das Wachstum des Segments auf dem Markt. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 61,1 % halten.

Darüber hinaus wird prognostiziert, dass die Zahl der Endnutzer in klinischen und Forschungslaboren während des Untersuchungszeitraums um 9,8 % wachsen wird.

Regionaler Ausblick auf den Markt für die Wartung medizinischer Geräte

Regional ist der Markt in Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika, Europa sowie den Nahen Osten und Afrika unterteilt.

North America Medical Equipment Maintenance Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 festigte Nordamerika seine Führungsposition mit einer Marktgröße von 23,84 Mrddigitale GesundheitIntegration und kontinuierliche Produkteinführungen führender Anbieter. Der US-Markt wird im Jahr 2026 voraussichtlich 22,41 Milliarden US-Dollar erreichen.

- Nach Angaben des US-Gesundheitsministeriums leiden beispielsweise schätzungsweise 129 Millionen Menschen in den USA an mindestens einer schweren chronischen Krankheit wie Herzerkrankungen, Krebs, Diabetes, Fettleibigkeit, Bluthochdruck usw.

Europa

Europa soll bis 2026 eine Wachstumsrate von 7,6 % verzeichnen und einen Wert von 16,08 Milliarden US-Dollar erreichen und sich damit seine Position als zweitgrößte Region im Markt sichern. Diese Dynamik resultiert aus der raschen Verbesserung der Gesundheitsinfrastruktur, einer steigenden Krankheitslast und dem strategischen Vorstoß führender Akteure, innovative Dienste einzuführen und ihre regionalen Netzwerke zu stärken. Infolgedessen wird erwartet, dass die wichtigsten Märkte stetig wachsen, wobei Großbritannien bis 2026 voraussichtlich 2,41 Milliarden US-Dollar, Deutschland 3,54 Milliarden US-Dollar und Frankreich 2,89 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum soll bis 2026 ein Volumen von 15,52 Milliarden US-Dollar erreichen. In der Region wird Indien schätzungsweise 2,33 Milliarden US-Dollar erreichen, während China im Jahr 2026 schätzungsweise 4,35 Milliarden US-Dollar erreichen wird.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika, Naher Osten und Afrika wird ein moderates Wachstum in diesem Markt erwartet. Es wird erwartet, dass Lateinamerika im Jahr 2026 einen Wert von 4,54 Milliarden US-Dollar erreichen wird. Die zunehmende Prävalenz chronischer Erkrankungen, zunehmende Förderinitiativen für Forschung und Entwicklung sowie die Einführung fortschrittlicher Dienstleistungen dürften die Nachfrage nach Wartungsdiensten für medizinische Geräte auf dem Markt ankurbeln. Im Nahen Osten und in Afrika soll GCC im Jahr 2026 einen Wert von 1,65 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmende Einführung innovativer Dienstleistungen bei den prominenten Akteuren, um ihre Dominanz zu unterstützen

Die Marktführerschaft der großen Player wird durch ihr umfangreiches Dienstleistungsportfolio und innovative Produktangebote gestärkt, gestützt durch eine fest etablierte globale Präsenz. Unternehmen wie GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. und CANON MEDICAL SYSTEMS CORPORATION dominieren auch im Jahr 2024 die Landschaft. Ihre zunehmende Betonung strategischer Partnerschaften mit Gesundheitsdienstleistern, insbesondere für die Installation und Wartung von wichtigen medizinischen Geräten, steigert den Marktanteil bei der Wartung medizinischer Geräte weiter.

- Beispielsweise unterzeichnete Siemens Healthineers im Oktober 2024 eine Imaging-Value-Partnerschaft im Wert von über 60,3 Millionen US-Dollar mit dem Universitätsklinikum Nantes. Die Partnerschaft erstreckt sich über 12 Jahre und konzentriert sich auf 13 öffentliche Krankenhäuser. Der Bildgebungshersteller installiert neue Geräte, arbeitet in der Forschung zusammen und hilft bei der Verfolgung von Nachhaltigkeitszielen.

Unterdessen stärken andere prominente Akteure, darunter Drägerwerk AG & Co. KGaA, Medtronic, FUJIFILM Holdings Corporation, Baxter, B. Braun Melsungen AG und Shenzhen Mindray Bio-Medical Electronics Co., Ltd., ihre Präsenz durch Übernahmen, Fusionen und Markterweiterungsinitiativen.

Liste der wichtigsten Unternehmen für die Wartung medizinischer Geräte im Profil:

- GE HealthCare(UNS.)

- Siemens Healthineers AG(Deutschland)

- Koninklijke Philips N.V.(Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION(Japan)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Medtronic(Irland)

- FUJIFILM Holdings Corporation (Japan)

- Baxter (USA)

- Braun Melsungen AG (Deutschland)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2025- Safe Life AB hat die Übernahme des in Singapur ansässigen Vertriebs- und Serviceanbieters HTM Medico abgeschlossen, um seine Präsenz im Bereich Gerätewartung im asiatisch-pazifischen Raum zu erweitern.

- April 2024– TRIMEDX gab die Einführung von GeoSense bekannt, einem Echtzeit-Ortungssystem (RTLS) für das Gesundheitswesen. TRIMEDX GeoSense versorgt Gesundheitssysteme mit präzisen und zeitnahen Trackingdaten für medizinische Geräte mithilfe multimodaler Technologie der nächsten Generation, die leichtgewichtig, raumgenau und einfach zu implementieren ist.

- November 2022- Siemens Healthineers und Atrium Health, ein führender gemeinnütziger Gesundheitsdienstleister, der für seine erstklassigen Kinder-, Krebs- und Herzbehandlungsprogramme bekannt ist, gaben eine mehrjährige Value-Partnerschaftsvereinbarung bekannt. Der Schwerpunkt dieser strategischen Vereinbarung liegt auf der Verbesserung des Zugangs zur Gesundheitsversorgung in der Versorgungsregion von Atrium Health im Südosten der USA.

- August 2022– US Med-Equip, ein führender Anbieter von gemieteten medizinischen Geräten und Dienstleistungen, gab die Übernahme von Freedom Medical bekannt, um den wachsenden Ausrüstungs- und Servicebedarf von Krankenhäusern und anderen Gesundheitspartnern im ganzen Land zu decken.

- Juni 2022 –Siemens Healthineers gab den Start der Technologieoptimierungspartnerschaften des Unternehmens auf der eXchange-Veranstaltung der Association for the Advancement of Medical Instrumentation (AAMI) in San Antonio, Texas, bekannt. Technologieoptimierungspartnerschaften sind ein strategischer Ansatz für Multivendor-Services, der vernetzte Lösungen nutzt, um Krankenhäusern und Gesundheitssystemen dabei zu helfen, datengesteuerte Entscheidungen zu treffen, die Gerätenutzung zu verbessern und die finanzielle Leistung im gesamten Unternehmen zu verbessern.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für die Wartung medizinischer Geräte und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Servicetyp, Gerätetyp, Serviceanbieter und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,5 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Servicetyp

Nach Gerätetyp

Nach Dienstanbieter

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 59,71 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 124,89 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 23,84 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Servicetyp war das Segment der vorbeugenden Wartung im Jahr 2025 marktführend.

Die steigende Nachfrage nach fortschrittlichen medizinischen Geräten in allen Gesundheitseinrichtungen treibt das Wachstum des Marktes voran.

GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. und CANON MEDICAL SYSTEMS CORPORATION sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 235

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf