Marktgröße, Anteil und Branchenanalyse für digitale Gesundheitsdienste, nach Anwendung (Telekonsultationen, Fernüberwachung, öffentliche Gesundheitsüberwachung und andere), nach Endbenutzer (Business-to-Business und Business-to-Consumer) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

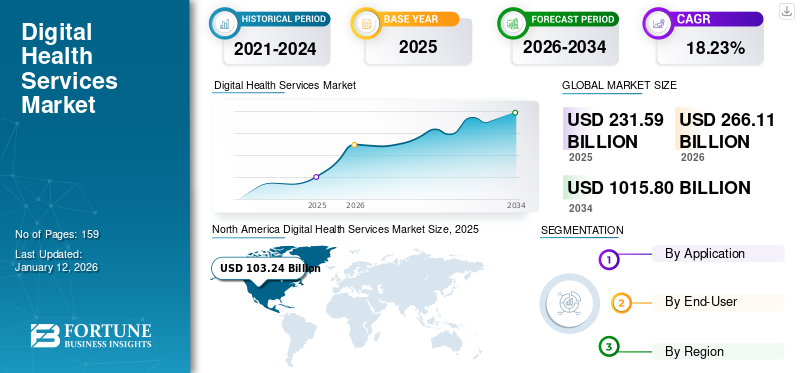

Die globale Marktgröße für digitale Gesundheitsdienste wurde im Jahr 2025 auf 231,59 Milliarden US-Dollar geschätzt und soll von 266,11 Milliarden US-Dollar im Jahr 2025 auf 1.015,80 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 18,23 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für digitale Gesundheitsdienste mit einem Marktanteil von 44,58 % im Jahr 2025.

Der globale Markt für digitale Gesundheitsdienste verändert sich, angetrieben durch die Konvergenz von Gesundheitsversorgung und digitaler Technologie. Der Wachstumskurs des Marktes spiegelt eine deutliche Expansion wider, die durch die zunehmende Digitalisierung des Gesundheitswesens, die Verbreitung von Smartphones und KI-gesteuerte Innovationen vorangetrieben wird. Mit der zunehmenden Nutzung des Internets und der Telekommunikation verzeichnet der Markt einen deutlichen Anstieg der Zahl von Dienstleistern mit einzigartigen Serviceangeboten auf dem Markt, was die Einführung digitaler Gesundheitsdienste vorantreibt.

Zu den wichtigsten Faktoren, die das Wachstum des Marktes vorantreiben, gehören ein Anstieg der Nachfrage nach Fernüberwachung des Gesundheitszustands und die Ausweitung vonTelegesundheitDienstleistungen nach der Pandemie, staatliche Investitionen in die digitale Gesundheitsinfrastruktur und die steigende Prävalenz chronischer Krankheiten, die eine kontinuierliche Pflege erfordern.

Darüber hinaus sind einige der führenden Marktteilnehmer, darunter Amazon Web Services, Inc., IBM, AdvancedMD, Inc., eClinicalWorks und andere, aktiv daran beteiligt, Dienstleistungen mit der Integration fortschrittlicher Technologien anzubieten, um ihre Marktposition zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für digitale Gesundheitsdienste

- Marktgröße 2025: 231,59 Milliarden US-Dollar

- Marktgröße 2026: 266,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.015,80 Milliarden US-Dollar

- CAGR: 18,23 % von 2026–2034

- Nordamerika dominierte den Markt für digitale Gesundheitsdienste mit einem Anteil von 44,58 % im Jahr 2025.

- Das Segment Telekonsultationen hatte im Jahr 2024 den größten Marktanteil.

- Das Business-to-Business-Segment hielt im Jahr 2024 den dominierenden Marktanteil.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Marktanteil von 44,58 % im Wert von 103,24 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 118,08 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 25,91 % des weltweiten Umsatzes, wobei der Marktwert auf 60,01 Milliarden US-Dollar geschätzt wurde.

Asien-Pazifik

Der asiatisch-pazifische Raum repräsentierte im Jahr 2025 21,13 % des Weltmarktes und erreichte einen Wert von 48,92 Milliarden US-Dollar.

UNS.

Die USA dominierten den nordamerikanischen Markt für digitale Gesundheitsdienste mit dem größten regionalen Marktanteil im Jahr 2024.

Japan

Japan Die zunehmende Einführung von Telegesundheitslösungen und der Ausbau der digitalen Gesundheitsinfrastruktur unterstützen weiterhin das Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Aufstieg virtueller Krankenhäuser und Ferngesundheitsversorgung treibt das Marktwachstum voran

In den letzten Jahren hat sich der Gesundheitsmarkt mit der zunehmenden Durchdringung von Telekommunikation und Internet in Richtung Digitalisierung verlagert. Die jüngste COVID-19-Pandemie war ein treibender Faktor, der zu einer erhöhten Zahl virtueller Krankenhäuser und dem anschließenden Übergang zur Fernversorgung führte. Virtuelle Krankenhäuser, nutzenTelemedizinund andere Technologien erfreuen sich immer größerer Beliebtheit, da sie den Zugang zur Gesundheitsversorgung verbessern, Kosten senken und die Effizienz steigern können. Diese digitalen Plattformen bieten Fernberatung, Überwachung und Behandlungsmöglichkeiten, insbesondere bei chronischen Erkrankungen und in unterversorgten Gebieten.

Saudi-Arabien leistet Pionierarbeit bei virtuellen Krankenhäusern, die Fernoperationen, Diagnosen und Konsultationen ermöglichen, insbesondere in unterversorgten Gebieten. Diese virtuellen Einrichtungen bieten rund um die Uhr Zugang zu Spezialisten, ohne dass physische Besuche erforderlich sind. Darüber hinaus hat die digitale Triage die Primärversorgung revolutioniert, indem sie es Patienten ermöglicht, Symptome online einzureichen und an die entsprechende Pflegeebene weitergeleitet zu werden.

- Laut einem im Januar 2025 in Pulse PCN veröffentlichten Artikel hat sich beispielsweise die Patientenzufriedenheit in Großbritannien deutlich verbessert, wobei der einfache Zugang durch die Nutzung digitaler Dienste von 60 % im Jahr 2024 auf 72 % im Jahr 2025 gestiegen ist.

Es wird daher erwartet, dass all diese Faktoren die Einführung der digitalen Gesundheit im Prognosezeitraum vorantreiben werden.

MARKTBEGRENZUNGEN

Datenschutz- und Cybersicherheitsrisiken gepaart mit der Skepsis von Gesundheitsfachkräften gegenüber KI begrenzen das Marktwachstum

Die steigende Nachfrage nach digitalen Gesundheitsdiensten hat die Akteure vor mehrere Herausforderungen gestellt. Eine dieser Herausforderungen ist das mit dem Datenschutz verbundene RisikoCybersicherheit. Die wachsende Menge sensibler Patientendaten, die auf Cloud-Plattformen gespeichert werden, hat digitale Gesundheitssysteme zunehmend anfällig für Datenschutzverletzungen und Cyberangriffe gemacht. Dies hat auch dazu geführt, dass die Regulierungsrahmen Schwierigkeiten haben, mit den sich entwickelnden Bedrohungen Schritt zu halten. Dieser Zusammenfluss erhöht den Druck auf die Dienstleister, Patientendaten sicher aufzubewahren. Trotz der zunehmenden Bemühungen kam es im Gesundheitswesen mehrfach zu Datenschutzverletzungen.

- Beispielsweise war das Gesundheitsnetzwerk Kettering Health im Juni 2025 einem Cyberangriff der Ransomware-Bande Interlock ausgesetzt, bei dem die Daten seiner 14 medizinischen Zentren und über 120 ambulanten Einrichtungen im Westen von Ohio kompromittiert wurden.

Darüber hinaus zögern einige Ärzte aufgrund dieser Risiken weiterhin, KI-basierten Diagnosesystemen oder Telegesundheitsplattformen zu vertrauen, da sie Bedenken hinsichtlich der Genauigkeit, der Haftung und des Mangels an persönlichen Interaktionen haben.

MARKTCHANCEN

Steigende Investitionen bieten dem Markt eine starke Wachstumschance

Mit dem wachsenden Trend zur Gesundheitsversorgung durch digitale Mittel verzeichnet der Markt einen starken Zufluss an Investitionen sowie eine zunehmende Zahl von Kooperationen und Partnerschaften zwischen den Betreibern. Dies hat für etablierte und aufstrebende Unternehmen lukrative Möglichkeiten geschaffen, ihre Marktpräsenz auszubauen. Mit diesen Investitionen und Partnerschaften erweitern die Unternehmen auch ihr Leistungsangebot.

- Beispielsweise gingen Netsmart Technologies, Inc. und Jefferson Center im Januar 2023 eine strategische Zusammenarbeit ein, die darauf abzielt, die integrierte Fernüberwachung von Patienten und die Einbindung von Verhaltensgesundheitsdiensten zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Digitale Kluft und Barrierefreiheitsprobleme in Verbindung mit fragmentierten Regulierungsumgebungen stellen eine entscheidende Herausforderung dar

Vielen ländlichen und einkommensschwachen Gemeinden fehlt die Infrastruktur für einen zuverlässigen Internetzugang oder Geräte, was die weitverbreitete Einführung behindertdigitale GesundheitDienstleistungen. Die geringere Verbreitung des Internets in Ländern mit niedrigem und mittlerem Einkommen im Vergleich zu entwickelten Ländern schränkt den Zugang zu Telegesundheitsdiensten ein, was wahrscheinlich deren Einführung behindern wird. Die Einführung der Telegesundheit erfordert den Einsatz modernster Telekommunikationsgeräte und eines Hochgeschwindigkeitsinternets mit hoher Bandbreite und Speicherkapazität für die Integration und Übertragung medizinischer Daten, was in vielen Entwicklungsländern noch fehlt.

- Laut den von der Internet Society veröffentlichten Statistiken für 2022 lag die Internetdurchdringung in Afrika Ende Dezember 2021 bei etwa 43,0 %. Während die Internetdurchdringung nach Angaben der Internationalen Fernmeldeunion im Jahr 2022 in Amerika bei etwa 83,0 % und in Europa bei 89,0 % lag.

Markttrends für digitale Gesundheitsdienstleistungen

Rasante Entwicklung des Telekommunikationssektors mit KI- und Predictive Analytics-Integration

Schnelle Fortschritte in derTelekommunikationBranchen wie die Einführung von 4G LTE boten den Anbietern digitaler Gesundheitsdienste verschiedene Möglichkeiten, sich zu entfalten. Durch die Einführung solcher Einrichtungen haben Entwicklungsregionen, denen es an geeigneten Kommunikationsmöglichkeiten mangelt, die Möglichkeit, eine verbesserte Netzwerkeinrichtung zu erleben und so die Vorteile digitaler Dienste zu erleben.

Darüber hinaus sind KI- und ML-Technologien in die Diagnostik, Behandlungsplanung und Patienteneinbindung eingebettet. Diese Tools ermöglichen eine schnellere Entscheidungsfindung, prädiktive Modellierung und eine verbesserte betriebliche Effizienz. Darüber hinaus werden tragbare Geräte wie Smartwatches, Fitness-Tracker und medizinische Sensoren in Fernüberwachungssysteme integriert, was eine Echtzeit-Datenübertragung an Gesundheitsdienstleister ermöglicht und die Nachfrage nach digitalen Gesundheitsdiensten erhöht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Auf Antrag

Die zunehmende Implementierung von Telekonsultationsdiensten stärkte die Dominanz des Segments

Je nach Anwendung ist der Markt in Telekonsultationen, Fernüberwachung, Überwachung der öffentlichen Gesundheit und andere unterteilt.

Im Jahr 2024 dominierte das Segment der Telekonsultationen mit dem höchsten Marktanteil digitaler Gesundheitsdienste. Zu den Faktoren, die zur Dominanz des Segments beitragen, gehören Zugänglichkeit, Erschwinglichkeit, zunehmende Nutzung durch Patienten und Ärzte sowie technologische Fortschritte bei den Serviceangeboten. Es gibt eine wachsende Präferenz für Fernberatungen, und viele Verbraucher bekunden Interesse daran, Teleberatungen auch nach der Pandemie in Anspruch zu nehmen.

- Beispielsweise führte Amazon im November 2024 die Amazon Clinic für indische Nutzer ein, um Online-Beratungsdienste für über 50 medizinische Erkrankungen anzubieten.

Andererseits wird erwartet, dass das Fernüberwachungssegment im Prognosezeitraum mit einer bemerkenswerten CAGR wachsen wird. Dieses Wachstum zeigt sich insbesondere in der Einführung digitaler Geräte und mobiler Technologien zur Fernverfolgung von Vitalfunktionen und Gesundheitsinformationen. Darüber hinaus werden sich immer mehr Patienten und Anbieter der Vorteile von RPM (Remote Patient Monitoring) bewusst, wie z. B. frühzeitiges Eingreifen, verbesserte Patientenergebnisse und mehr Komfort.

Vom Endbenutzer

Wachsende Notwendigkeit, die Verwaltungsarbeit strukturiert zu verwalten, um das Segmentwachstum voranzutreiben

Auf der Grundlage des Endbenutzers wird der Markt in Business-to-Business und Business-to-Customer kategorisiert.

Das Business-to-Business-Segment hatte im Jahr 2024 den dominierenden Marktanteil. Die Nachfrage nach diesen Dienstleistungen durch Unternehmensanbieter wird zunehmend durch die zunehmende Zahl von Kooperationen zwischen Betreibern, technologische Fortschritte, die zu innovativen Serviceangeboten führen, und andere Faktoren angetrieben.

- Beispielsweise erweiterten SHL Technologies und DocGo Inc. im Dezember 2024 ihre Partnerschaft, um den Zugang zur Herz-Kreislauf-Versorgung zu verbessern.

Für den Business-to-Customer-Bereich wird in den kommenden Jahren ein deutliches Wachstum erwartet. Dies ist vor allem auf die zunehmende Akzeptanz digitaler Gesundheitsdienste durch Patienten zurückzuführen.

REGIONALER AUSBLICK AUF DEN DIGITALEN GESUNDHEITSDIENSTLEISTUNGSMARKT

Nach Regionen ist dieser Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Digital Health Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 44,58 % des Weltmarktanteils und erreichte einen Wert von 103,24 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 118,08 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass die Region während des gesamten Untersuchungszeitraums den Weltmarkt dominieren wird. Hohe Akzeptanz vonEHRsund Telegesundheitsplattformen, starke regulatorische Unterstützung und ein hoher Versicherungsschutz sind einige der Faktoren, die das Wachstum des Marktes für digitale Gesundheitsdienste in der Region fördern.

UNS.

Die USA dominierten Nordamerika mit einem führenden Marktanteil im Jahr 2024. Die höhere Akzeptanz der digitalen Gesundheitsversorgung bei Patienten und Ärzten in Verbindung mit einer gut entwickelten digitalen Infrastruktur hat das Marktwachstum des Landes maßgeblich vorangetrieben. Darüber hinaus treiben eine steigende Zahl elektronischer Besuche und eine zunehmende Präferenz für Online-Beratung sowie zunehmende Partnerschaften zur Einführung technologisch fortschrittlicher Dienste das Wachstum des Landes voran.

- Beispielsweise haben American Well und LG Electronics im März 2022 zusammengearbeitet, um eine neue gerätebasierte Servicelösung zu entwickeln, die Patienten den Zugang zu medizinischer Versorgung erleichtert, sei es im Krankenhaus oder zu Hause.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 60,01 Milliarden US-Dollar, was 25,91 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 69,02 Milliarden US-Dollar erreichen. Europa wird im Prognosezeitraum voraussichtlich mit einem erheblichen Marktanteil wachsen. Die Betonung der digitalen Souveränität und Interoperabilität sowie der Fokus auf die Behandlung chronischer Krankheiten durch digitale Therapeutika sind einige der wichtigsten Faktoren, die das regionale Marktwachstum vorantreiben.

-

So gab beispielsweise das in der Schweiz ansässige Medizintechnik-Startup OnlineDoctor im Februar 2022 die Übernahme des in Deutschland ansässigen Startups A.S.S.I.S.T bekanntKünstliche Intelligenz (KI)Technologie bis hin zu teledermatologischen Dienstleistungen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 48,92 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 21,13 % entspricht, und wird im Jahr 2026 voraussichtlich 57,47 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum wird in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Die zunehmende Digitalisierung durch Regierungsinitiativen in Schwellenländern wie China und Indien und der Ausbau der Internetkonnektivität haben den regionalen Markt vorangetrieben.

- Beispielsweise hat sich PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED im Dezember 2022 mit der Regierung von Wuxi zusammengetan, um eine „Beratungsplattform zur Pandemieprävention“ auf der Lingxi-App zu starten. Diese Plattform bietet Beratungsdienste zur Pandemieprävention durch professionelle medizinische Teams, die den Nutzern jederzeit und überall zur Verfügung stehen.

Lateinamerika und der Nahe Osten und Afrika

Im Jahr 2025 erwirtschaftete Lateinamerika 11,95 Milliarden US-Dollar und trug damit 5,16 % zum weltweiten Marktumsatz bei. Bis 2026 soll die Region auf 13,27 Milliarden US-Dollar wachsen. Die Region Naher Osten und Afrika eroberte im Jahr 2025 3,23 % des Weltmarktes und erwirtschaftete einen Umsatz von 7,47 Milliarden US-Dollar. Im Jahr 2026 soll sie 8,26 Milliarden US-Dollar erreichen.

Die Märkte in Lateinamerika sowie im Nahen Osten und Afrika dürften ein vergleichsweise langsameres Wachstum verzeichnen. Allerdings fördern die zunehmende Ausweitung der Dienstleistungen, die zunehmende Zahl von Online-Beratungen, strategische Kooperationen und technologische Fortschritte bei den Dienstleistungen das Marktwachstum.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Erweiterung des Serviceangebots durch namhafte Akteure, um den Marktfortschritt voranzutreiben

Der Markt für digitale Gesundheitsdienste weist eine fragmentierte Struktur auf und umfasst verschiedene Marktteilnehmer. Einige davon sind Amazon Web Services, Inc., IBM, AdvancedMD, Inc. und eClinicalWorks. Diese Akteure konzentrieren sich auf die Zusammenarbeit mit anderen Unternehmen und Gesundheitsdienstleistern sowie auf die Einführung neuer Dienste, um ihre Marktpräsenz aufrechtzuerhalten.

Weitere namhafte Akteure auf dem Weltmarkt sind UI8, LLC., NXGN Management, LLC, CareCloud, Inc. und andere. Diese Unternehmen konzentrieren sich auch auf verschiedene strategische Initiativen, um ihren Marktanteil bei digitalen Gesundheitsdiensten im Prognosezeitraum zu steigern.

Liste der wichtigsten Unternehmen für digitale Gesundheitsdienstleistungen im Profil

- Siemens Healthineers AG(Deutschland)

- IBM (USA)

- Amazon Web Services, Inc. (USA)

- American Well (USA)

- Teladoc Health, Inc. (USA)

- AdvancedMD, Inc. (USA)

- eClinicalWorks (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Teladoc Health, Inc. erwarb Catapult Health, einen Anbieter virtueller Vorsorgedienstleistungen, mit dem Ziel, das innovative patientenzentrierte Modell für diagnostische Tests und klinische Unterstützung zu Hause von Catapult Health zu nutzen.

- Dezember 2024: Das Ministerium für Gesundheit und Familienfürsorge der Union in Indien hat im Rahmen einer landesweiten Initiative zur Reduzierung der Krankenhausbelastung und zur Optimierung der Patientenversorgung Telemedizindienste für alle AIIMS- und Postgraduate Institute of Medical Education and Research (PGI)-Einrichtungen eingeführt.

- September 2024:Iris Telehealth stellte die Plattformen Virtual Clinic und Iris Insights vor. Diese Plattformen bieten eine Reihe von Diensten, die es Gesundheitsorganisationen ermöglichen, Verhaltensmedizin nahtlos in ihre Patientenreisen zu integrieren und so dem dringenden Bedarf an einem verbesserten Zugang zu hochwertigen psychischen Gesundheitsdiensten gerecht zu werden.

- August 2023:Medanta hat in Zusammenarbeit mit GE HealthCare das Medanta e-ICU Command Centre ins Leben gerufen, das rund um die Uhr erweiterte Beratung, Pflege und Überwachung nahezu in Echtzeit für kritisch kranke Patienten bietet.

- Juni 2022:Das brasilianische Gesundheitsministerium startete das brasilianische Telegesundheitsprogramm und investierte 2,7 Millionen US-Dollar in die Entwicklung digitaler Basisgesundheitseinheiten in 326 ländlichen und geografisch abgelegenen Gemeinden mit dem Ziel, den Fernzugang zur Gesundheitsversorgung in der Region zu erweitern.

BERICHTSBEREICH

Der globale Marktbericht für digitale Gesundheitsdienste umfasst wichtige Aspekte wie einen Überblick über Spitzentechnologien, das regulatorische Umfeld in den wichtigsten Ländern und die Herausforderungen bei der Einführung und Implementierung technologiebasierter Lösungen. Die Marktprognose liefert auch bemerkenswerte Branchenentwicklungen, einschließlich Fusionen, Partnerschaften und Übernahmen. Darüber hinaus umfasst der Bericht eine detaillierte regionale Analyse verschiedener Segmente und Marktdynamiken.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 18,23 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Anwendung

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 231,59 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 1.015,80 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag Nordamerika bei 91,46 Milliarden US-Dollar.

Mit einer CAGR von 18,23 % wird der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen.

Basierend auf der Anwendung wird erwartet, dass das Telekonsultationssegment im Prognosezeitraum marktführend sein wird.

Die zunehmende Akzeptanz der Ferngesundheitsversorgung und die Verlagerung hin zur Online-Beratung sind einige der Schlüsselfaktoren, die den Markt antreiben.

IBM, American Well und Amazon Web Services Inc. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 159

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf