Marktgröße, Anteil und Branchenanalyse für Dockingsysteme, nach Typ (Bugdocks, Triebwerksdocks, Rumpfdocks, Flügeldocks, Heckdocks und andere), nach Flugzeugtyp (Schmalrumpf, Großraumflugzeug, Regionaljet und andere), nach Endbenutzer (OEM und MRO) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Dockingsysteme

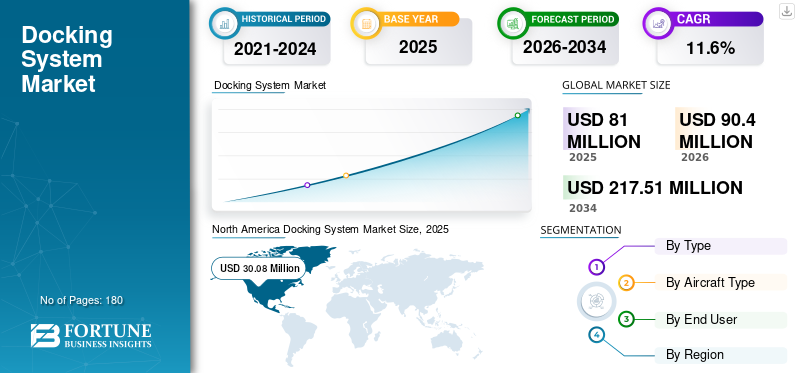

Die globale Marktgröße für Dockingsysteme wurde im Jahr 2025 auf 81,00 Millionen US-Dollar geschätzt und wird voraussichtlich von 90,40 Millionen US-Dollar im Jahr 2026 auf 217,51 Millionen US-Dollar im Jahr 2034 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,60 % zwischen 2026 und 2034 entspricht.Nordamerika dominierte den Markt für Dockingsysteme mit einem Marktanteil von 37,13 % im Jahr 2025.

Ein Flugzeug-Andocksystem (ADS) ist eine Reihe von Geräten und Werkzeugen, die dazu dienen, ein Flugzeug zu sichern und in einer bestimmten Position zu platzieren. Man findet es häufig in Wartungseinrichtungen, Produktionsstätten und Flughäfen. Sein Hauptzweck besteht darin, sicherzustellen, dass das Flugzeug sicher geparkt ist und ihm alle wesentlichen Dienste zur Verfügung stellt. Zu den Komponenten des ADS gehören ein verstellbares Ankerleitsystem, ein Bodenstromaggregat und eine einziehbare Jet-Brücke. Es wird erwartet, dass die steigende Flugzeugflotte und der Wartungsbedarf das Wachstum des Marktes vorantreiben werden.

Es gibt verschiedene Arten von ADS, wie z. B. feste Systeme, bewegliche Systeme, hydraulische Systeme, pneumatische Systeme und andere. Der allgemeine Zweck eines Flugzeug-Andocksystems besteht darin, die Sicherheit des Flugzeugs beim Be- und Entladen zu gewährleisten. Diese Systeme tragen dazu bei, Unfälle und Schäden an Flugzeugen und Gebäuden zu verhindern. Sie tragen auch zur Effizienzsteigerung bei, indem sie den Zeitaufwand für das Parken und Warten des Flugzeugs verkürzen.

Obwohl das Andocken von Flugzeugen viele Vorteile bietet, sind mit seiner Nutzung auch einige Risiken verbunden. Eines der schwerwiegendsten Risiken ist ein Systemausfall, der Flugzeuge oder Infrastruktur beschädigen kann. Ein weiteres Problem besteht darin, dass das Andocksystem nicht ordnungsgemäß gewartet oder kalibriert wird, was zu einer falschen Platzierung des Flugzeugs führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Dockingsysteme

Marktgröße:

- Wert 2025: USD81Million

- Wert 2026: USD90,4Million

- Prognosewert 2034: USD217,51Millionen, mit einem CAGR von 11,6 % von 2026–2034

Marktanteil:

- Nordamerika war mit einem Jahr führend auf dem Markt für Dockingsysteme37,13 %Anteil im Jahr 2025, angetrieben durch die Präsenz wichtiger OEMs und MRO-Einrichtungen.

- Es wird erwartet, dass das Segment der Motordocks aufgrund der häufigen Überholungen dominieren wird, während das Segment der Bugdocks im Jahr 2025 voraussichtlich einen Anteil von 18 % halten wird.

- Das MRO-Segment soll bis 2025 einen Umsatz von 60,43 Millionen US-Dollar erwirtschaften.

Wichtige Länder-Highlights:

- Es wird erwartet, dass der japanische Markt für Docking-Systeme bis 2025 ein Volumen von 1,20 Milliarden US-Dollar erreichen wird.

- Für China wird im Prognosezeitraum ein starkes CAGR von 14,7 % prognostiziert.

- Europa wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,8 % wachsen, angetrieben durch die Nachfrage aus wichtigen Luftfahrtmärkten wie Deutschland, Großbritannien und Frankreich.

Markt für Dockingsysteme AKTUELLE TRENDS

Die wachsende Nachfrage nach robusten und leichten Flugzeugandockstrukturen ist der neueste Trend

Aufgrund der betrieblichen Flexibilität, die ADS bieten, besteht bei Flugzeugherstellern und MROs eine große Nachfrage nach robusten und leichten ADS. Ziel dieser Technologie ist es, sichere und effiziente Andocklösungen für Flugzeuge zu schaffen und gleichzeitig das Gewicht zu minimieren. Es umfasst fortschrittliche Materialien, innovative Designs und Automatisierung, um die Sicherheit zu erhöhen und die Abfertigungszeiten an Flughäfen zu verkürzen. Solche Systeme verbessern die Wartungsabläufe beim Boarding und bei der Frachtabfertigung.

- In Nordamerika verzeichnete der Markt für Dockingsysteme ein Wachstum von 18,94 Millionen US-Dollar im Jahr 2021 auf 21,64 Millionen US-Dollar im Jahr 2022.

Mehrere Faktoren des Flugzeug-Andocksystems wie mobiles oder stationäres ADS undAluminiumoder Stahldockkonstruktionen sind wichtige Aspekte bei der Auswahl. Darüber hinaus konzentrieren sich mehrere große Unternehmen auf die Bereitstellung vollständig maßgeschneiderter ADS, die den individuellen Kundenspezifikationen für Standardarbeitsplattformen und die Zugänglichkeit einzelner Module entsprechen. Flugzeugdocks und Wartungsplattformen können auf mobilen Sockeln errichtet werden, was ein schnelleres An- und Abdocken ermöglicht. Die Verbindungen lösen sich während der Installation nicht und können bei Bedarf durch die Herstellung individueller Zugangsplattformen mithilfe von 2D- und 3D-Bearbeitungssoftware manipulationssicher gemacht werden, um die Sicherheit des Flugzeugs zu gewährleisten und Ausfallzeiten des Flugzeugs zu reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreibende Faktoren für Docking-Systeme

Anstieg der Flugzeugflotte und Wachstum der neuen Flughafeninfrastruktur sollen das Marktwachstum vorantreiben

Weltweit erweitern Fluggesellschaften ihre Flotten ständig, um der wachsenden Nachfrage nach Flugreisen gerecht zu werden. Diese Erweiterung umfasst sowohl Fracht- als auch Passagierflugzeuge. Bei einer großen Flugzeugflotte steigt die Nachfrage nach zuverlässigen und technologisch fortschrittlichen ADS. Im September 2023 hat Network Airline Management (NAM) kürzlich Frachtflugzeuge vom Typ Boeing 747 übernommen und damit seine aktuelle Flotte auf vier B747F erweitert. Die zusätzlichen Flugzeuge ergänzen die Flotte am europäischen Hub von Network, Lüttich – Belgien, und werden es NAM ermöglichen, seinen Linien- und Charterbetrieb weiter auszubauen und gleichzeitig den Kunden mehr Kapazität, Flexibilität und Flugplanstabilität zu bieten.

Darüber hinaus investieren viele Regionen weltweit massiv in den Bau neuer Flughäfen und den Ausbau bestehender Flughäfen. Dies ist auf die Notwendigkeit zurückzuführen, der wachsenden Zahl von Reisenden und Frachtsendungen gerecht zu werden. Im Rahmen der Modernisierungsbemühungen integrieren Flughäfen fortschrittliche Flugzeugandocksysteme in ihre Infrastruktur, um die Wartungsprozesse zu rationalisieren. Im August 2023 kündigte der neuseeländische Auckland International Airport Pläne an, in den fünf Jahren bis 2027 1,84 Milliarden US-Dollar für die Entwicklung und Verbesserung auszugebenFlughafeninfrastruktur.

Anstieg des Flugverkehrs und der Anzahl der Flüge pro Flugzeug, um das Marktwachstum anzukurbeln

Der Flugzeugauslastungsfaktor trägt wesentlich zur Ermittlung des Wartungsbedarfs von Verkehrsflugzeugen bei. Die Zunahme des Flugverkehrs hat in den letzten Jahren zu einer steigenden Auslastung der Flugzeugflotte geführt. Laut einem Bericht der IATA ist der Gesamtverkehr im März 2023 (gemessen in Passagierkilometern oder RPK) im Vergleich zu März 2022 um 52,4 % gestiegen. Darüber hinaus ist auch die Anzahl der Flüge pro Flugzeug weltweit gestiegen, was voraussichtlich zu einem erhöhten Bedarf an planmäßigen Wartungskontrollen führen wird.

Darüber hinaus steigt mit der Zunahme des Flugverkehrs für geschäftliche und private Zwecke auch die Nachfrage nach der Produktion neuer Flugzeuge, was voraussichtlich erhebliche Auswirkungen auf den Markt haben wird. Darüber hinaus haben die wachsende Nachfrage nach alten Flugzeugen und Umweltbedenken die Notwendigkeit einer kontinuierlichen Überwachung und Wartung alter Flugzeuge deutlich gemacht. Dies hat erhebliche Wachstumschancen für den Markt geschaffen, da alte Flugzeuge häufiger und spezieller gewartet werden müssen, um ihren sicheren Flug und die Einhaltung der Vorschriften zu gewährleisten.

EINHALTENDE FAKTOREN

Hohe Kosten für Produktintegration und Anpassungsanforderungen können das Marktwachstum behindern

Unterschiedliche Flugzeugdesigns erfordern ein maßgeschneidertes Flugzeugstandleitsystem. Das kundenspezifische Flugzeugständerleitsystem kann für MRO-, Lackier- oder Fertigungsvorgänge verwendet werden. Beispielsweise erfordern Flugzeuge wie Beluga XL und Antonovo-25 aufgrund unterschiedlicher Designs und Dimensionsanforderungen ein hohes Maß an Individualisierung. Allerdings ist die Erstellung eines Standleitsystems dieser Art eine anspruchsvolle Aufgabe. Darüber hinaus sind diese Arbeiten zeit- und arbeitsintensiv, was die Durchlaufzeiten verlängert.

Darüber hinaus benötigen MRO-Unternehmen bei der Arbeit mit großen Flugzeugen spezielle Ausrüstung, was die Gemeinkosten erhöhen kann. Aufgrund der hohen Wartungs- und Reparaturkosten schrecken potenzielle Kunden daher vor Investitionen in diese Systeme zurück. Da außerdem die für Wartung und Reparatur erforderlichen Ausfallzeiten hoch sind, kann dies die Gesamteffizienz der Wartungs- und Reparaturprozesse beeinträchtigen und dadurch das Marktwachstum begrenzen.

ANALYSE DER MARKTSEGMENTIERUNG FÜR DOCKINGSYSTEME

Nach Typanalyse

Das Segment Engine Docks wird aufgrund der umfassenden Überholungen dominieren

Nach Typ ist der Markt für Andocksysteme in Bugdocks, Motordocks, Rumpfdocks, Flügeldocks, Heckdocks und andere unterteilt. Das Segment der Motordocks ist das dominierende Segment und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Je nach Typ muss das Triebwerk alle 3.000 oder mehr Flugzyklen zerlegt, gereinigt und gewartet werden. Das bedeutet, dass der Motor alle fünf Jahre einer Generalüberholung unterzogen wird, was zu häufigeren und weniger radikalen Besuchen in der Werkstatt führt. Aufgrund dieses Faktors wird das Segment im Prognosezeitraum voraussichtlich wachsen. Das Segment Bugdocks soll im Jahr 2025 einen Anteil von 18 % halten.

Es wird erwartet, dass das Segment der Rumpfdocks im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Das Wachstum dieses Segments ist auf die Zunahme regelmäßiger struktureller Wartungsaktivitäten zur Gewährleistung der Sicherheit von Flugzeugen zurückzuführen.

Durch Flugzeugtypanalyse

Das Narrow-Body-Segment dominiert im Jahr 2022 aufgrund des Anstiegs der Flugzeugflotte

Auf der Grundlage des Flugzeugtyps wird der Markt in Narrow-Body-, Wide-Body- und Wide-Body-Flugzeugtypen unterteilt.Regionaljet, und andere. Das Narrow-Body-Segment dominierte den Markt im Jahr 2022 und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Das Segmentwachstum ist auf den Ausbau der Flugzeugflotten verschiedener Fluggesellschaften zurückzuführen. Im Juni 2023 plante SpiceJet die Integration von 10 Schmalrumpfflugzeugen des Typs Boeing 737 in seine Flotte, da die Fluggesellschaft der wachsenden Passagiernachfrage gerecht werden will.

- Das Regionalflugzeugsegment wird im Jahr 2022 voraussichtlich einen Anteil von 9,89 % halten.

Es wird erwartet, dass das Widebody-Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Der Anstieg des Segmentanteils ist auf den gestiegenen Bedarf an MRO-Aktivitäten bei verschiedenen Fluggesellschaften zurückzuführen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

MRO-Segment wird aufgrund der steigenden Anzahl routinemäßiger Wartungskontrollen dominieren

Nach Endverbraucher ist der Markt in OEM und MRO unterteilt. Das MRO-Segment dürfte den Markt dominieren und im Prognosezeitraum das am schnellsten wachsende Segment sein. Es wird erwartet, dass die Zunahme routinemäßiger und geplanter Wartungskontrollen das Segmentwachstum vorantreiben wird. Das MRO-Segment soll bis 2025 einen Umsatz von 60,43 Millionen US-Dollar erwirtschaften.

Für das OEM-Segment wird im Prognosezeitraum ein deutliches Wachstum erwartet. OEM nutzt ein Flugzeugstandführungssystem für Fertigungs-, Lackier- und Montageprozesse. Das Segmentwachstum ist auf den Anstieg der Flugzeugproduktion durch große Player wie Airbus und Boeing zurückzuführen.

REGIONALE ANALYSE

Aus geografischer Sicht wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Lateinamerika untersucht.

Nordamerika

North America Docking System Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einer Bewertung von 30,08 Millionen US-Dollar im Jahr 2025 und wird voraussichtlich 33,57 Millionen US-Dollar im Jahr 2026 erreichen.Das Wachstum ist auf den Anstieg der Zahl der Flugzeuge und Wartungseinrichtungen in der gesamten Region zurückzuführen. Ein weiterer Faktor, der das regionale Wachstum vorantreibt, ist die Präsenz großer Flugzeughersteller und MRO-Unternehmen in den USA und Kanada.

Europa

Der europäische Markt für Dockingsysteme hatte im Jahr 2022 einen erheblichen Anteil. Das Wachstum in der Region wird durch die wachsende Luftfahrtindustrie in Ländern wie Großbritannien, Deutschland, Frankreich usw. vorangetrieben. In der Region gibt es viele etablierte Akteure wie NIJL Aircraft Docking, Zarges GmbH, CTI Systems und andere. Darüber hinaus wird erwartet, dass mit der steigenden Anzahl von Flugzeugen auch die Anzahl der Flugzeugleitstandsysteme zunehmen wird.

- Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,8 % wachsen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Markt im Prognosezeitraum die höchste CAGR aufweisen wird. Laut einem Bericht von Airbus SAS sollen bis 2034 mehr als 16.000 Flugzeuge im asiatisch-pazifischen Raum ausgeliefert werden, was das regionale Wachstum ankurbeln dürfte. Es wird erwartet, dass die wachsende Luftfahrtinfrastruktur in Indien, China, Japan und anderen Ländern das regionale Wachstum weiter ankurbeln wird.

- Der Markt für Dockingsysteme in Japan soll bis 2025 ein Volumen von 1,20 Milliarden US-Dollar erreichen.

- Für China wird im Prognosezeitraum ein starkes CAGR von 14,7 % prognostiziert.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Es wird erwartet, dass die wachsende Nachfrage nach Geschäftsluftfahrtdiensten in ölreichen Volkswirtschaften die allgemeine Luftfahrtindustrie in der Region ankurbeln wird. Im Prognosezeitraum werden voraussichtlich rund 1.160 Flugzeuge, darunter Businessjets, Hubschrauber, Turboprops und Kolbenflugzeuge, in die Region geliefert. Es wird erwartet, dass solche Faktoren das Marktwachstum in der Region vorantreiben.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Die Privatisierung von Flughäfen in Ländern wie Brasilien, Jamaika, Honduras, Paraguay und Peru soll die Flughafeninfrastruktur erweitern und die Kapazität erhöhen und so das Wachstum der allgemeinen Luftfahrt in der Region unterstützen.

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Akteure konzentrieren sich auf die Partnerschaft mit großen Fluggesellschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Markt ist relativ konsolidiert mit wichtigen Akteuren wie Kawasaki Heavy Industries, Ltd., NIJL Aircraft Docking, Semmco, Fortal, Shanghai Ifly GSE Co., Ltd., DAE Industries und anderen. Diese Akteure konzentrieren sich auf den Ausbau von Partnerschaften und Kooperationen mit Fluggesellschaften, um sich einen Wettbewerbsvorteil zu verschaffen. Im Juni 2023 beschloss NIJL, ein auf Flugzeugmontagetechnik spezialisiertes niederländisches Unternehmen, ein Produktions-Joint Venture in Hyderabad zu gründen. NIJL würde mit der in Hyderabad ansässigen Sagar Asia Group zusammenarbeiten, um dieses Joint Venture zu gründen.

LISTE DER WICHTIGSTEN UNTERNEHMEN MIT PROFIL AUF DEM DOCKINGSYSTEM-MARKT:

- Kawasaki Heavy Industries, Ltd.(Japan)

- NIJL-Flugzeugandocken(Niederlande)

- Semmco(VEREINIGTES KÖNIGREICH.)

- Fortal (Frankreich)

- Shanghai Ifly GSE Co., Ltd. (China)

- Airbus (Niederlande)

- Boeing (USA)

- Instant Upright (Irland)

- CTI Systems S.A. (Luxemburg)

- Zarges(Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2023 –Sagar Asia, einer der bedeutendsten indischen Hersteller von Aluminium-Extrusions- und Zugangssystemen, gibt die Unterzeichnung von zwei MoUs bekannt – eines mit NIJL Aircraft Docking aus den Niederlanden und das zweite mit Reroy Group Ltd (RGL), Ghana.

- Februar 2023 –SASMOS HET Technologies unterzeichnete einen Vertrag mit Boeing Commercial Airplanes (BCA) über die Lieferung von Schalttafeln, Regalbaugruppen und elektrischen Verkabelungssystemen für Boeing 767- und 767-2C-Flugzeuge. SASMOS würde 238 Arten von Teilen und Baugruppen herstellen und exportieren, darunter Regalbaugruppen, Bedienfeldbaugruppen, Sensorbaugruppen und Kabelbäume für Boeing 767- und Boeing 767-2C-Flugzeuge.

- Dezember 2022 –Die US-Luftwaffe erteilte General Electric Aviation einen Dreijahresvertrag im Wert von 29,3 Millionen US-Dollar zur Bereitstellung technischer und technischer Unterstützung für Auftragnehmer durch Schulung von Militär- und Zivilpersonal in der Wartung von Luftfahrtsystemen.

- Dezember 2022 –Die regionale Fluggesellschaft Alliance Air hat ihren globalen Wartungsvertrag mit dem Flugzeughersteller ATR um weitere fünf Jahre verlängert. Die Fluggesellschaft würde weiterhin von konsolidierten Dienstleistungen in den Bereichen Reparatur, Überholung und möglichen Austausch von Einheiten sowie der Verfügbarkeit und Wartung von Propellern und Fahrwerken für ihre Flotte profitieren, darunter zwei ATR 42-600 und 18 ATR 72-600.

- November 2022 –Die US-Luftwaffe hat Virtualitics für einen AI-basierten Flugzeugbereitschafts- und Wartungsvertrag ausgewählt. Im Rahmen der Vereinbarung würde das Datenunternehmen ein neues „Center of Excellence“ einrichten, um relevante KI-basierte Dienste zu produzieren. Von den im Rahmen des Programms entwickelten KI-Funktionen wird erwartet, dass sie Daten liefern, um den Wartungs- und Arbeitsbedarf vorherzusagen, Lieferkettenanwendungen zu optimieren und den Bestand für Luftwaffenflugzeuge und Raketensysteme zu verwalten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es umfasst alle wichtigen Aspekte wie Wettbewerbslandschaft, Forschungs- und Entwicklungskapazitäten, Lieferkettenmanagement, Porters Fünf-Kräfte-Analyse und Möglichkeiten für ADS. Darüber hinaus bietet der Marktbericht Einblicke in die Markttrends und den Marktanteil von Docking-Systemen und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,6 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ, Flugzeugtyp, Endbenutzer und Region |

|

Nach Typ

|

|

|

Nach Flugzeugtyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die Marktgröße im Jahr 2026 auf 90,4 Millionen US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 11,6 % wächst.

Basierend auf dem Flugzeugtyp wird erwartet, dass das Narrow-Body-Segment im Prognosezeitraum aufgrund der wachsenden Flugzeugflotte den Markt anführen wird.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 30,08 Millionen US-Dollar.

Es wird erwartet, dass die wachsende neue Flughafeninfrastruktur das Marktwachstum im Prognosezeitraum vorantreiben wird.

Zu den führenden Unternehmen auf dem Markt gehören Kawasaki Heavy Industries, Ltd., NIJL Aircraft docking, Semmco, Fortal, Shanghai Ifly GSE Co., Ltd., DAE Industries und andere.

Die USA dominierten den Markt im Jahr 2025.

Die hohen Kosten im Zusammenhang mit der Bereitstellung des Dockingsystems und den Anpassungsanforderungen können das Marktwachstum behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf