Marktgröße, Anteil und Branchenanalyse für Drohnenmotoren, nach Motortyp (bürstenloser Motor, Bürstenmotor und andere), nach Drohnentyp (Starrflügel, Drehflügel und Hybrid), nach Leistungskapazität (unter 50 W, 51 bis 100 W und über 100 W), nach Anwendung (Luftfotografie, Landwirtschaft, Baugewerbe, Militär und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

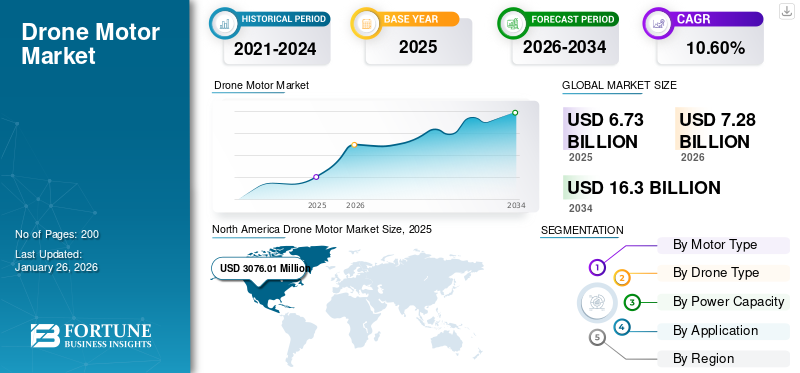

Die globale Marktgröße für Drohnenmotoren wurde im Jahr 2025 auf 6732,1 Millionen US-Dollar geschätzt. Der Markt soll von 7280,8 Millionen US-Dollar im Jahr 2026 auf 16301,1 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,6 % aufweisen. Nordamerika dominierte den Markt für Drohnenmotoren mit einem Marktanteil von 45,69 % im Jahr 2025.

Motoren für unbemannte Luftfahrzeuge (UAV) sindElektromotorenspeziell für den Antrieb unbemannter Luftfahrzeuge, auch Drohnen genannt, entwickelt. Diese sind entscheidend für die Umwandlung elektrischer Energie in mechanische Energie, die den nötigen Schub erzeugt, den Drohnen zum Starten, Schweben, Manövrieren und Landen benötigen. Der Motor ist am Rahmenarm befestigt und an einem Ende mit dem Propeller verbunden, der durch Drehung einen Abwärtsschub erzeugt. Drohnen ändern ihren Flugzustand, indem sie die Drehzahl des Motors variieren.

UAV-Motoren gibt es hauptsächlich in zwei Typen: mit Bürsten und ohne Bürsten. Bürstenmotoren sind einfacher, wirtschaftlicher und eignen sich für kostengünstige Drohnen oder Spielzeugdrohnen. Bürstenlose Gleichstrommotoren (BLDC) werden aufgrund ihrer Effizienz, Zuverlässigkeit und Haltbarkeit sehr bevorzugt. BLDC-Motoren sorgen für einen reibungsloseren Betrieb, eine höhere Leistungsabgabe und eine präzise Steuerung von Geschwindigkeit und Richtung, was sie ideal für verschiedene Drohnenanwendungen macht. Zu den Hauptkomponenten eines BLDC-Motors gehören Stator, Rotor, Lager und Steuerung. Der Stator besteht aus Drahtspulen, die ein Magnetfeld erzeugen, wenn elektrischer Strom durch sie fließt. Der Rotor, der Permanentmagnete enthält, interagiert mit diesem Magnetfeld und verursacht eine Rotation. Lager reduzieren die Reibung und ermöglichen eine gleichmäßige Rotorbewegung, und der Controller regelt die Geschwindigkeit und Richtung des Motors basierend auf den Signalen des Piloten. Viele Regierungsbehörden und private Akteure haben erhebliche Investitionen in die Einführung der Drohnentechnologie getätigt. Zu den wichtigsten Marktteilnehmern zählen unter anderem DJI, Hacker Motor GmbH, KDE Direct, Parrot Drone SAS, T-Motor und andere.

Die COVID-19-Pandemie hatte tiefgreifende Auswirkungen auf den Markt für Drohnenmotoren und führte zunächst zu erheblichen Störungen. Allerdings trieb der Bedarf an kontaktlosen Lieferdiensten später Investitionen in die Drohnenlogistik voran, während regulatorische Lockerungen in vielen Ländern einen breiteren Einsatz von Drohnen ermöglichten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für Drohnenmotoren Trends

Fortschritte in der Technologie bürstenloser Gleichstrommotoren, die zur Entwicklung sensorloser Motoren führen, sind ein aufkommender Trend auf dem Markt

Fortschritte in der BLDC-Motortechnologie haben zur Entstehung sensorloser Motorantriebe geführt und markieren einen bedeutenden Trend auf dem Markt, der Kostensenkungen und Leistungssteigerungen verspricht. Traditionell waren BLDC-Motoren zur genauen Steuerung ihres Betriebs auf Positionssensoren angewiesen, was die Komplexität erhöhte und die Herstellungskosten erhöhte. Jüngste Innovationen bei Steueralgorithmen ermöglichen es diesen Motoren jedoch, die Erkennung der gegenelektromotorischen Kraft (EMF) zu nutzen, um die Rotorposition ohne externe Sensoren zu bestimmen.

Die mit sensorlosen Motorantrieben verbundenen Kostensenkungen sind für verschiedene Anwendungen von großem Vorteil, unter anderemUnterhaltungselektronik, Automobilsysteme und industrielle Automatisierung. Durch den Verzicht auf Positionssensoren können Hersteller ihre Produktionskosten senken und diese Einsparungen an die Verbraucher weitergeben. Diese Erschwinglichkeit eröffnet neue Marktchancen und Anwendungen, in denen bisher kostenintensive Technologien nun implementiert werden können. Da die Industrie zunehmend nach energieeffizienten Lösungen sucht, die auch eine hohe Leistung bieten, werden sensorlose Motoren zur bevorzugten Wahl.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Erhebliche Investitionen von Regierungen und Privatunternehmen in die Drohnentechnologie stärken das Marktwachstum

Erhebliche Investitionen von Regierungen und privaten Einrichtungen in Drohnentechnologie treiben das Wachstum des Marktes für Drohnenmotoren voran, insbesondere in Regionen wie Indien, wo die Regierung den Drohnensektor aktiv als Schlüsselbereich für die wirtschaftliche Entwicklung fördert. Beispielsweise hat die indische Regierung im November 2024 erhebliche Mittel durch Initiativen wie das Production-Linked Incentive (PLI)-Programm reserviert, das darauf abzielt, in den nächsten drei Jahren Investitionen in Höhe von rund 6,7 Milliarden US-Dollar anzuziehen. Mit dieser Finanzierung soll die lokale Herstellung von Drohnen und deren Komponenten angeregt werden, wodurch die inländischen Kapazitäten gestärkt und die Abhängigkeit von Importen verringert werden.

Darüber hinaus spiegelt sich das Engagement der Regierung für die Entwicklung der Drohnenindustrie auch in ihren Initiativen wider, wie beispielsweise dem im Februar 2022 ins Leben gerufenen „Drone Shakti“-Programm, das Drone-As-A-Service (DrAAS) fördert und Startups zu Innovationen in diesem Bereich ermutigt. Im Unionshaushalt für 2022–23 wurde die Bedeutung von Drohnen in der Landwirtschaft, Überwachung und Logistik hervorgehoben, mit spezifischen Bestimmungen für Qualifizierungsprogramme zur Ausbildung einer neuen Generation von Drohnenpiloten.

Ebenso wichtig ist die Einbindung des Privatsektors für die Förderung des Marktwachstums. Unternehmen investieren zunehmend in Forschung und Entwicklung, um die Fähigkeiten von Drohnen zu verbessern, und konzentrieren sich dabei auf Verbesserungen inBatterieLebensdauer, Nutzlastkapazität und Betriebseffizienz. Im Oktober 2023 gaben beispielsweise Unternehmen wie Amazon bekannt, dass sie Drohnen-Liefersysteme erforschen, während lokale Start-ups spezielle Drohnen für Landwirtschaft und Logistik entwickeln. Diese privaten Investitionen ergänzen die Bemühungen der Regierung und schaffen ein robustes Umfeld für technologische Fortschritte, die den unterschiedlichen Marktanforderungen gerecht werden können.

Marktbeschränkungen

Übermäßige Wärmeerzeugung während des Betriebs beeinträchtigt die Gesamtleistung und schränkt die Marktexpansion ein

Drohnenmotoren, insbesondere solche mit hohen KV-Werten, erzeugen während des Betriebs typischerweise erhebliche Wärme, was eine Herausforderung für Leistung und Zuverlässigkeit darstellen kann. Der KV-Wert gibt die Anzahl der Umdrehungen pro Minute (U/min) an, die ein Motor pro angelegtem Volt ohne Last erreicht. Beispielsweise dreht sich ein Motor mit einer KV-Leistung von 2200 bei 22.000 U/min, wenn er mit 10 Volt versorgt wird. Während Motoren mit hohem KV-Wert für das Erreichen hoher Geschwindigkeiten von Vorteil sind, ziehen sie auch mehr Strom und erzeugen unter Last mehr Wärme. Diese Wärmeentwicklung ist ein kritisches Problem, da übermäßige Temperaturen zu einer thermischen Überlastung führen und den Motor und betroffene elektronische Komponenten wie elektronische Geschwindigkeitsregler (ESCs) und Batterien beschädigen können. Darüber hinaus gehen die Auswirkungen eines schlechten Wärmemanagements über unmittelbare Leistungsprobleme hinaus und führen zu einem vorzeitigen Ausfall von Motorkomponenten, was kostspielige Reparaturen und längere Ausfallzeiten für den Drohnenbetrieb zur Folge hat.

Zu den gängigen Methoden zur Wärmebewältigung gehören die Verwendung von Kühlkörpern, die Verbesserung der Luftzirkulation um den Motor und die Einbeziehung der TemperaturSensorenDies kann automatische Abschaltungen oder Drosselungsreduzierungen auslösen, wenn die Temperaturen sichere Grenzwerte überschreiten. Allerdings können diese Kühllösungen das Gewicht und die Komplexität des Drohnendesigns erhöhen und möglicherweise die Leistungsvorteile von Motoren mit hohem KV ausgleichen.

Marktchancen

Die zunehmende Vielseitigkeit von Drohnen in verschiedenen Branchen bietet große Wachstumschancen

Die zunehmende Vielseitigkeit von Drohnen in verschiedenen Sektoren stellt aufgrund ihrer Fähigkeit, die Effizienz zu verbessern, Kosten zu senken und die Sicherheit zu erhöhen, eine große Wachstumschance dar. Drohnen werden in Branchen wie Baugewerbe, Landwirtschaft, Öl und Gas, Logistik und sogar militärischen Anwendungen sehr bevorzugt. In der Landwirtschaft beispielsweise können mit fortschrittlichen Sensoren ausgestattete Drohnen den Zustand der Pflanzen überwachen und das Ressourcenmanagement optimieren, was zu besseren Erträgen und weniger Abfall führt.

Da die Drohnentechnologie immer weiter voranschreitet, erweitern sich auch ihre Einsatzmöglichkeiten. Innovationen wie eine verbesserte Batterielebensdauer, größere Nutzlastkapazitäten und fortschrittliche Bildgebungstechnologien ermöglichen es Drohnen, komplexere Aufgaben in verschiedenen Branchen zu bewältigen. Auch die ständige Weiterentwicklung regulatorischer Rahmenbedingungen spielt eine entscheidende Rolle bei der Erleichterung einer breiteren Einführung der Drohnentechnologie, sorgt für einen sicheren und effizienten Betrieb und eröffnet gleichzeitig neue Marktchancen.

SEGMENTIERUNGSANALYSE

Nach Motortyp

Bürstenlose Motoren dominierten den Markt aufgrund ihrer Effizienz, Zuverlässigkeit, Haltbarkeit und ihres hohen Leistungsgewichts

Nach Motortyp wird der Markt in bürstenlose Motoren, Bürstenmotoren und andere unterteilt.

Das Segment der bürstenlosen Motoren wird den Markt voraussichtlich mit einem Anteil von 44,20 % im Jahr 2026 dominieren und von 2026 bis 2034 das am schnellsten wachsende Segment sein. Bürstenlose Motoren arbeiten ohne Bürsten, was Reibung und Energieverluste reduziert. Durch dieses Design können sie einen höheren Prozentsatz elektrischer Energie in mechanische Energie umwandeln, was zu längeren Flugzeiten und einem geringeren Batterieverbrauch führt. Die Effizienz bürstenloser Motoren ist besonders wichtig für Drohnen, die längere Betriebszeiten erfordern oder schwerere Nutzlasten transportieren müssen, da sie ihre Reichweite und Effektivität in verschiedenen Anwendungen maximieren.

Es wird erwartet, dass das Segment der Bürstenmotoren im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Bürstenmotoren sind kostengünstig in der Herstellung. Diese niedrigen Kosten machen sie zu einer praktikablen Option für Einsteigerdrohnen, Spielzeugdrohnen und Bildungsprojekte, bei denen Budgetbeschränkungen im Vordergrund stehen.

Nach Drohnentyp

Der zunehmende Einsatz in der Vermessung und Kartierung steigerte das Wachstum des Starrflügelsegments

Basierend auf dem Drohnentyp ist der Markt in Starrflügel-, Drehflügel- und Hybriddrohnen unterteilt.

Das Starrflügelsegment hatte im Jahr 2026 mit 43,59 % den größten globalen Marktanteil für Drohnenmotoren und wird im Zeitraum 2026–2034 das am schnellsten wachsende Segment sein. Dieses Wachstum wird durch den breiten Einsatz von Starrflügeldrohnen für Anwendungen vorangetrieben, die lange Flugzeiten erfordern und über große Entfernungen verfügen. Solche Drohnen sind effizient für Aufgaben wie groß angelegte Vermessung, Kartierung und Überwachung. Das Segment dürfte im Jahr 2025 43 % des Marktanteils erobern.

Es wird erwartet, dass das Drehflügelsegment während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Diese werden wegen ihrer Stabilität und Tragbarkeit geschätzt und eignen sich daher ideal für Aufgaben, die eine präzise Navigation und Einsätze im Nahbereich erfordern. Branchen, einschließlich Bau, Energie,TelekommunikationUnternehmen und Versorgungsunternehmen setzen zunehmend Mehrrotordrohnen für Routineinspektionen, vorbeugende Wartung und Anlagenüberwachung ein. Das Segment dürfte im Prognosezeitraum eine starke CAGR von 10,4 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Leistungskapazität

Das 51- bis 100-W-Segment führte aufgrund seiner erhöhten Energieeffizienz den Markt an

Nach der Leistungskapazität wird das Segment in unter 50 W, 51 bis 100 W und über 100 W eingeteilt.

Das 51- bis 100-W-Segment erwartete im Jahr 2026 einen Marktwert von 44,54. Drohnenmotoren im 51- bis 100-W-Bereich sind auf ein geringes Gewicht ohne Leistungseinbußen ausgelegt. Dies ist für Drohnen von entscheidender Bedeutung, da Übergewicht die Flugzeit und Manövrierfähigkeit verringert. Ein effizienter Stromverbrauch trägt direkt zu längeren Flugzeiten bei, ein entscheidender Faktor für kommerzielle Anwendungen wie Infrastrukturinspektion, landwirtschaftliche Überwachung und Lieferdienste. Diese Faktoren tragen gemeinsam zum segmentalen Wachstum des Marktes bei. Es wird erwartet, dass das Segment im Prognosezeitraum eine CAGR von 10,69 % erreichen wird.

Es wird erwartet, dass das Leistungskapazitätssegment über 100 W im Untersuchungszeitraum ein moderates Wachstum verzeichnen wird. Motoren mit einer Nennleistung von über 100 W verdeutlichen die steigende Nachfrage nach Drohnen, da sie größere Nutzlastkapazitäten, längere Flugzeiten und eine verbesserte Gesamtleistung bieten können. Diese Motoren wurden speziell für die hohen Anforderungen von Schwerlastdrohnen entwickelt, die eine robuste Leistungsabgabe benötigen, um große Gewichte zu tragen und gleichzeitig Effizienz und Stabilität während des Fluges aufrechtzuerhalten.

Das Segment unter 50 W wird voraussichtlich im Jahr 2025 44 % des Marktanteils erobern.

Auf Antrag

Das Segment Luftfotografie dominierte den Markt aufgrund der wachsenden Konzentration auf Projektplanung und -überwachung

Je nach Anwendung wird der Markt in Luftfotografie, Landwirtschaft, Baugewerbe, Militär und andere kategorisiert.

Das Segment Luftbildfotografie dürfte im Jahr 2026 einen Marktanteil von 37,47 % dominieren. Drohnen, die mit hochauflösenden Kameras und stabilisierten Kardanringen ausgestattet sind, bieten außergewöhnliche Flexibilität und Manövrierfähigkeit bei der Aufnahme von Luftbildern und Videos. Diese Funktionen sind besonders wichtig in Branchen wie Immobilien, Baugewerbe, Tourismus und Unterhaltung, wo Luftaufnahmen wertvolle Erkenntnisse liefern, Marketingbemühungen verbessern und die Projektplanung und -überwachung unterstützen.

Das Agrarsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25 % wachsen.Landwirtschaftsdrohnensind mit modernsten Sensoren und hochauflösenden Kameras ausgestattet und ermöglichen eine präzise Kartierung und Vermessung landwirtschaftlicher Landschaften. Diese Drohnen erleichtern die Präzisionslandwirtschaft, indem sie den Landwirten hochauflösende Echtzeitdaten für eine fundierte Entscheidungsfindung liefern. Drohnen können die Ressourcenverteilung optimieren, Abfall reduzieren und die allgemeine Pflanzengesundheit verbessern.

REGIONALER AUSBLICK AUF DEN DROHNENMOTORMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Drone Motor Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einem Wert von 3,08 Milliarden US-Dollar 45,69 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 3,33 Milliarden US-Dollar erreichen. Dies ist auf den zunehmenden Einsatz von Drohnen zur Spionage und Überwachung in der nordamerikanischen Region, insbesondere in den USA, zurückzuführen. Die Investitionen der US-Regierung in Forschung und Entwicklung tragen auch zur Weiterentwicklung der Drohnentechnologien bei, wobei Effizienz, Haltbarkeit und Einsatzfähigkeit im Vordergrund stehen, was das Marktwachstum in Nordamerika stimuliert. Im Januar 2025 erteilte die US-Luftwaffe Firestorm Labs einen Auftrag im Wert von 100 Millionen US-Dollar für die Herstellung ihrer kleinen unbemannten Flugsysteme. Für das Projekt musste das in Kalifornien ansässige Startup seine führenden Drohnen, zugehörige Supportdienste sowie Forschungs- und Entwicklungsbemühungen für verschiedene Anwendungen bereitstellen. Die US-Marktgröße wird im Jahr 2026 auf 2438,9 Millionen US-Dollar geschätzt.

Europa

Auf Europa entfielen im Jahr 2025 1,47 Milliarden US-Dollar, was 21,77 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,59 Milliarden US-Dollar erreichen wird. Der zunehmende Einsatz von Drohnen in der Logistik, insbesondere für effiziente Lieferlösungen in städtischen Gebieten, treibt den Markt an. Fortschritte in der Motortechnologie verbessern auch die Leistung von Drohnen und ermöglichen größere Nutzlasten und größere Reichweiten, was Nachhaltigkeitsinitiativen durch die Reduzierung des CO2-Fußabdrucks unterstützt. Staatliche Investitionen in Forschung und Entwicklung (F&E) sind für die Weiterentwicklung der Drohnentechnologien von entscheidender Bedeutung. Der Markt in Großbritannien wird im Jahr 2026 voraussichtlich 546,2 Millionen US-Dollar groß sein, während in Deutschland im Jahr 2026 ein Marktvolumen von 400 Millionen US-Dollar erwartet wird.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 1,18 Milliarden US-Dollar geschätzt und machte 17,57 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,28 Milliarden US-Dollar erreichen. Der zunehmende Einsatz von Drohnen in verschiedenen Branchen, darunter Landwirtschaft, Baugewerbe, Filmproduktion, Bildung und Logistik, steigert die Nachfrage nach leistungsstarken Drohnenmotoren in der Region. Unternehmen in der gesamten Region nutzen Drohnen zunehmend für Aufgaben wie Präzisionslandwirtschaft, Vermessung und Lieferdienste, was den Bedarf an zuverlässigen und effizienten Motoren unterstreicht. Die Marktgröße in China wird im Jahr 2026 voraussichtlich 455,9 Millionen US-Dollar betragen. Andererseits wird der Markt in Indien im Jahr 2026 voraussichtlich 339,5 Millionen US-Dollar groß sein und Japan wird im Jahr 2026 voraussichtlich 215 Millionen US-Dollar erreichen.

Im Februar 2025 zeigten Länder, die am japanischen Programm zur offiziellen Sicherheitshilfe (OSA) teilnehmen, Interesse an Tokios Drohnen mit doppeltem Verwendungszweck, was das ostasiatische Land dazu veranlasste, die Möglichkeit eines Exports dieser Drohnen zu prüfen. Das japanische Außenministerium hat eine Erhöhung des OSA-Budgets von rund 20 Millionen US-Dollar auf fast 53 Millionen US-Dollar für das nächste Haushaltsjahr, beginnend im April, beantragt.

Rest der Welt

Die Region Rest der Welt eroberte im Jahr 2025 14,97 % des Weltmarktes und generierte einen Umsatz von 1,01 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,08 Milliarden US-Dollar prognostiziert. Der Markt für UAV-Motoren wird auch in Lateinamerika sowie im Nahen Osten und in Afrika analysiert. Der Nahe Osten und Afrika dürften im Jahr 2025 der viertgrößte Markt sein. Der zunehmende Einsatz von Drohnen in diesen Regionen für verschiedene Anwendungen, darunter Landwirtschaft und militärische Zwecke, treibt die Marktexpansion voran. Im Februar 2025 erhielt Sentrycs in Lateinamerika einen Auftrag über mehrere Millionen Dollar für ein nationales Verteidigungsprojekt. Es handelt sich um die größte Installation von Drohnenabwehrsystemen in der Region. Die erste Phase umfasst den Einsatz fortschrittlicher C-UAS-Systeme zur Verbesserung der Luftraumsicherheit in kritischen Bereichen wie Militärstützpunkten, Spezialeinheiten, VIP-Konvois und Landesgrenzen, wobei der Schwerpunkt auf der Bekämpfung des Drogenhandels und krimineller Aktivitäten liegt.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Die Hauptakteure konzentrieren sich auf mehrere Strategien, um einen Wettbewerbsvorteil zu wahren, einschließlich Forschungs- und Entwicklungsinvestitionen

Führende Akteure auf dem Markt für UAV-Motoren sind strategisch darauf ausgerichtet, durch verschiedene Initiativen einen Wettbewerbsvorteil zu wahren. Ein Hauptaugenmerk liegt auf Investitionen in Forschung und Entwicklung, um fortschrittliche Drohnenmotortechnologien zu entwickeln, die eine höhere Effizienz, verbesserte Leistung und verbesserte Zuverlässigkeit bieten. Diese Fortschritte sind von entscheidender Bedeutung, da sie sich direkt auf die Fähigkeiten von Drohnen auswirken und bessere Flugzeiten, größere Nutzlastkapazitäten und eine verbesserte Manövrierfähigkeit ermöglichen.

Kontinuierliche Innovationen in der Motorentechnologie ermöglichen es Unternehmen, den steigenden Anforderungen verschiedener Branchen gerecht zu werden, darunter Militär, Sicherheit, Handel und Freizeit, die für ihren Betrieb auf hochentwickelte Drohnenmotoren angewiesen sind. Im Mai 2024 brachte Angel Aerial Systems seine innovative Trio-Flugzeugzelle auf den Markt, und Rotor Lab unterstützte die Unternehmen bei der Innovationsherausforderung des Advanced Strategic Capabilities Accelerator.

LISTE DER WICHTIGSTEN DROHNENMOTOR-UNTERNEHMEN IM PROFIL

- DJI (China)

- Hacker Motor GmbH (Deutschland)

- KDE Direct(UNS.)

- Parrot Drone SAS (Frankreich)

- T-Motor (China)

- Nidec Corporation(Japan)

- Neumotors (USA)

- Faulhaber-Gruppe(Deutschland)

- Sunnysky Motors (China)

- Mad Motor Components Co., Ltd.(China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025–Red Cat Holdings, Inc., ein auf Drohnentechnologie spezialisiertes Unternehmen, das Roboterhardware und -software für militärische, staatliche und kommerzielle Zwecke kombiniert, gab bekannt, dass es neue Aufträge für seine Edge 130-Drohne von der Army National Guard und einer anderen US-Regierungsbehörde (OGA) im Wert von 518.000 US-Dollar erhalten hat.

- Januar 2025 –DroneShield Limited hat einen Vertrag über 9,7 Millionen US-Dollar mit einem großen lateinamerikanischen Militärkunden abgeschlossen, vermittelt durch einen lokalen Wiederverkäufer, der für seine umfassende Erfahrung mit Verteidigungsverträgen bekannt ist. Dieser Deal markiert die wachsende Präsenz von DroneShield auf dem lateinamerikanischen Markt und unterstreicht die Nachfrage nach seinen Abwehrsystemen für Drohnen, während das Unternehmen seine strategische Expansion in der Region fortsetzt.

- Juli 2024–Die australische Regierung plante, mehr als 100 Millionen US-Dollar zu investieren, um die Drohnensammlung der ADF für australisches Militärpersonal zu erweitern. Der Kauf von zwei kleinen unbemannten Flugsystemen (SUAS) wird die Fähigkeit der ADF zur Überwachung und Aufklärung stärken. Es wird den aktuellen Drohnenbestand des ADF ergänzen, der über verschiedene Nutzlastoptionen verfügt.

- August 2023–Indonesien kaufte von der türkischen Luft- und Raumfahrtindustrie zwölf Überwachungs- und Aufklärungsdrohnen im Wert von 300 Millionen US-Dollar, die für den Einsatz durch sein Militär zur Verbesserung der Verteidigung des Landes bestimmt waren. Die Auslieferung der 12 Anka-Drohneneinheiten wird voraussichtlich vor November 2025 erfolgen.

- Mai 2023-Die US-Armee wählte fünf Unternehmen aus, um in einem Wettbewerb Prototypen zu entwickeln, der darauf abzielte, den Dienst letztendlich mit einem zukünftigen taktischen unbemannten Flugzeugsystem auszustatten. Aerovironment, Griffon Aerospace, Northrop Grumman, Sierra Nevada Corp. und Textron Systems erhielten Verträge im Wert von 1 bis 25 Millionen US-Dollar für die Durchführung von fünf Entwicklungsphasen und vier Optionszeiträumen in den kommenden drei Jahren.

BERICHTSBEREICH

Der Bericht beschreibt die Wettbewerbsdynamik durch die Bewertung von Geschäftssegmenten, Produktangeboten, Zielmarktgewinnen, geografischer Reichweite und bedeutenden strategischen Initiativen führender Hersteller. Die globale Marktforschungsanalyse für UAV-Motoren bietet einen detaillierten Einblick in die Marktsegmente. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends, Porters Fünf-Kräfte-Analyse, Lieferkettentrends, Faktoren, die die Nachfrage nach Drohnenmotoren steigern, und das Unternehmensprofil und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des entwickelten Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,6 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Nach Motortyp

|

|

Nach Drohnentyp

|

|

|

Nach Leistungskapazität

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die globale Marktgröße für Drohnenmotoren im Jahr 2025 auf 6732,1 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 7280,8 Millionen US-Dollar im Jahr 2026 auf 16301,1 Millionen US-Dollar im Jahr 2034 wachsen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 10,60 % wachsen.

Die führenden Hersteller von Drohnenmotoren in der Branche sind DJI (China), Hacker Motor (USA), KDE Direct (USA), Parrot Drone SAS (Frankreich), T-Motor (China), Nidec Corporation (Japan) und Constar Micromotor Co. Ltd (China).

Nordamerika dominierte den Markt mit einer Marktgröße von 3076,01 Millionen US-Dollar im Jahr 2025.

Das Starrflügelsegment war im Jahr 2025 marktführend

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf