Duale Inkretinagonisten Marktgröße, Marktanteil und Branchenanalyse, nach Arzneimittel (Tirzepatid, Survodutid und andere), nach Krankheitsindikation (Typ-2-Diabetes, Fettleibigkeit, MASH/NASH und andere), nach Altersgruppe (Kinder und Erwachsene), nach Typ (Markenprodukte und Generika), nach Verabreichungsweg (subkutan, oral und andere), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken, Spezialapotheken und Online-Apotheken) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für duale Inkretinagonisten

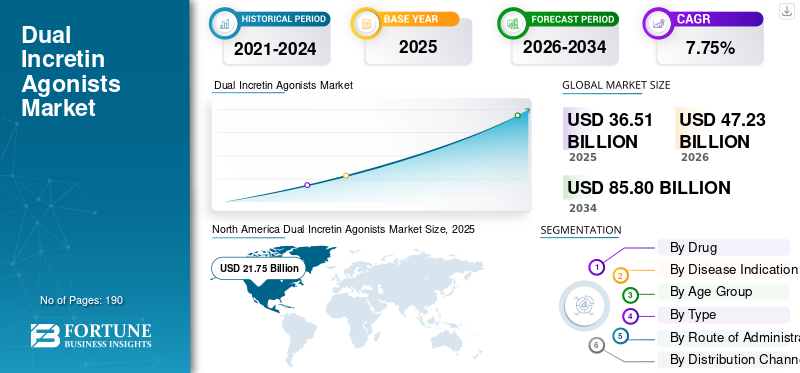

Die globale Marktgröße für Dual-Inkretin-Agonisten wurde im Jahr 2025 auf 36,51 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 47,23 Milliarden US-Dollar im Jahr 2026 auf 85,80 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,75 % aufweist.

Der globale Markt für duale Inkretin-Agonisten umfasst Therapien, die auf zwei metabolische Hormonwege wirken, um die Blutzuckerkontrolle zu verbessern und eine sinnvolle Gewichtsreduktion zu unterstützen, hauptsächlich bei Patienten mit Typ-2-Diabetes, Fettleibigkeit und damit verbundenen Herz-Kreislauf-Erkrankungen. Der Markt wächst, da die Gesundheitssysteme eine starke Nachfrage nach Therapien sehen, die sowohl die Blutzuckerkontrolle als auch das Körpergewichtsmanagement durch einen einzigen Behandlungsansatz ansprechen. Da sich die klinische Evidenz weiter verbessert und zugelassene Produkte eine breitere Akzeptanz bei Ärzten finden, investieren Unternehmen zunehmend in die Erweiterung der Zulassung, Zugangsprogramme und die Entwicklung von Pipelines der nächsten Generation, was das globale Marktwachstum weiter stärkt.

- Beispielsweise gab Eli Lilly and Company im September 2025 bekannt, dass Mounjaro (Tirzepatid), ein GIP/GLP-1-Dual-Rezeptor-Agonist, die primären und alle wichtigen sekundären Endpunkte in der Phase-3-Studie SURPASS-PEDS bei Kindern und Jugendlichen mit Typ-2-Diabetes erreicht hat. Eine solche kontinuierliche Erweiterung des Lebenszyklus von Dual-Inkretin-Agonisten über die bestehende Anwendung bei Erwachsenen hinaus kann den behandelbaren Patientenpool erweitern und die langfristige kommerzielle Akzeptanz dieser Therapieklasse stärken.

Darüber hinaus erweitern große Player wie Eli Lilly and Company, Innovent Biologics, Inc., Boehringer Ingelheim International GmbH und Zealand Pharma A/S ihr Angebot.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Dual-Inkretin-Agonisten

Zu beobachten ist eine zunehmende Präferenz für Dual-Action-Therapien bei der Behandlung von Stoffwechselerkrankungen

Der globale Markt ist Zeuge dieses Trends, da sich Gesundheitsdienstleister und Arzneimittelentwickler zunehmend auf Therapien konzentrieren, die mehrere Stoffwechselprobleme durch einen einzigen Behandlungsansatz angehen. Duale Inkretin-Agonisten gewinnen an Aufmerksamkeit, da sie eine bessere Blutzuckerkontrolle, eine sinnvolle Gewichtsreduktion und umfassendere kardio-metabolische Vorteile unterstützen können, was sie attraktiver macht als viele herkömmliche Therapien mit einem einzigen Mechanismus. Da sich die Behandlungserwartungen von der reinen Glukosesenkung hin zu einem umfassenderen Stoffwechselmanagement verlagern, verlagert sich die Nachfrage hin zu Produkten mit doppelter Wirkung, die die klinische Akzeptanz, die Pipeline-Erweiterung und kommerzielle Investitionen auf dem gesamten Markt stärken.

- Beispielsweise gab Eli Lilly and Company im November 2025 eine Vereinbarung mit der US-Regierung bekannt, um den Zugang zu ihren Medikamenten gegen Fettleibigkeit zu erweitern und die Patientenkosten zu senken. Diese Entwicklung ermöglichte einen breiteren Zugang zur Unterstützung von Adipositastherapien, kann die Behandlungsaufnahme verbessern, die geeignete Patientenbasis erweitern und den Übergang zu fortschrittlichen Stoffwechseltherapien mit doppelter Wirkung in der Routineversorgung weiter beschleunigen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende weltweite Belastung durch Fettleibigkeit und Typ-2-Diabetes treibt die Nachfrage nach Dual-Inkretin-Therapien voran

Der Weltmarkt wächst, weil die Behandlung von Fettleibigkeit und Typ-2-Diabetes in vielen Ländern gleichzeitig zunimmt, was zu einer Nachfrage nach Therapien führt, die gleichzeitig Blutzucker und Körpergewicht kontrollieren können. Dies drängt Arzneimittelentwickler und Gesundheitsdienstleister zu dualen Inkretinagonisten, da diese Therapien als höherwertige Behandlungsoptionen für Patienten positioniert werden, die einen umfassenderen metabolischen Nutzen benötigen als herkömmliche blutzuckersenkende Medikamente allein. Infolgedessen führt die steigende Krankheitslast direkt zu einer stärkeren klinischen Entwicklung, einem größeren Interesse der Ärzte und höheren kommerziellen Investitionen in diesem Markt. Somit treiben diese Faktoren das weltweite Marktwachstum für duale Inkretinagonisten voran.

- Beispielsweise gab Innovent Biologics, Inc. im Oktober 2025 bekannt, dass Mazdutid überlegen seiSemaglutidzur Blutzuckerkontrolle und Gewichtsabnahme in der Phase-3-DREAMS-3-Studie bei Patienten mit Typ-2-Diabetes.

MARKTBEGRENZUNGEN

Hohe Therapiekosten und Zugangsbarrieren, die die Marktdurchdringung einschränken, bremsen das Marktwachstum

Der Weltmarkt ist mit dieser Zurückhaltung konfrontiert, da diese Therapien nach wie vor teuer sind und noch nicht einheitlich von allen Kostenträgersystemen abgedeckt werden, was die Zeit einschränkt, wie schnell berechtigte Patienten mit der Behandlung beginnen können. Wenn die Belastung aus eigener Tasche, die Regeln für vorherige Genehmigungen und die Erstattungsbeschränkungen hoch bleiben, wird der Zugang für Patienten enger und die Akzeptanz in der Praxis verlangsamt sich, selbst wenn die klinische Nachfrage stark ist. Dies reduziert direkt die Umstellung auf Rezepte, verzögert den Beginn der Behandlung und schränkt eine breitere Marktexpansion ein, insbesondere in der Behandlung von Adipositas, wo die Abdeckung nach wie vor begrenzter ist als das klinische Interesse.

- Beispielsweise kündigte der NHS England im März 2025 vorläufige Leitlinien für die Inbetriebnahme von Tirzepatid (Mounjaro) an, wonach der Zugang zur Adipositas-Behandlung in einer schrittweisen Einführung eingeführt werden soll, wobei die Verschreibung zunächst aufgrund der Servicekapazität und des Bedarfsmanagementbedarfs auf priorisierte Kohorten beschränkt ist. Solche Fälle zeigen, dass der Zugang auch nach der klinischen Akzeptanz weiterhin durch die Finanzierung und die Systemkapazität eingeschränkt bleibt, was die Patientenakzeptanz verlangsamen und eine breitere Marktdurchdringung für Dual-Inkretin-Agonisten verzögern kann.

MARKTCHANCEN

Die Ausweitung auf Fettleibigkeit und angrenzende metabolische Indikationen schafft neue Wachstumschancen

Der weltweite Markt für duale Inkretin-Agonisten steht vor einem starken Wachstum, da Unternehmen diese Therapien über Typ-2-Diabetes hinaus auf Fettleibigkeit und damit verbundene Stoffwechselerkrankungen ausweiten und so den ansprechbaren Patientenkreis möglicherweise erheblich erweitern. Wenn dieselbe Arzneimittelklasse bei mehreren hochbelasteten Erkrankungen Potenzial zeigt, können Unternehmen ihre kommerzielle Reichweite erweitern, die Produktpositionierung stärken und längerfristige Umsatzmöglichkeiten mit einer einzigen Therapieplattform schaffen. Solche Faktoren machen duale Inkretin-Agonisten nicht nur als blutzuckersenkende Medikamente, sondern auch als umfassendere Stoffwechseltherapien mit Multi-Indikations-Potenzial attraktiver.

- Beispielsweise gab Boehringer Ingelheim am 26. Februar 2024 bekannt, dass Survodutide, aGlucagon/ glp-1-Therapien erzielten statistisch signifikante Phase-II-Ergebnisse bei metabolischer Dysfunktion-assoziierter Steatohepatitis (MASH), wobei bis zu 83,0 % der behandelten Erwachsenen im Vergleich zu Placebo eine Verbesserung zeigten. Eine solche wachsende Pipeline bietet Wachstumschancen für den Markt.

HERAUSFORDERUNGEN DES MARKTES

Die Skalierung der Produktionskapazität und der breite Patientenzugang bleiben eine zentrale Herausforderung für den Markt

Der Weltmarkt steht vor dieser Herausforderung, da die Nachfrage nach diesen Therapien schneller steigt als die Fähigkeit des Marktes, die Produktionsleistung und den Patientenzugang im gleichen Tempo zu steigern. Wenn die Ausweitung des Angebots, die Vertriebsplanung und die Erstattungsbereitschaft nicht schnell genug voranschreiten, kann es für Unternehmen zu einer verzögerten Verfügbarkeit von Behandlungen, einer ungleichmäßigen Marktdurchdringung und einer langsameren Umwandlung der klinischen Nachfrage in tatsächliche Umsätze kommen. Dies erschwert die kommerzielle Umsetzung, insbesondere in einem Markt, in dem die Nachfrage groß ist, das langfristige Wachstum jedoch von einer zuverlässigen Produktverfügbarkeit und einem breiteren regionalen Zugang abhängt.

- Beispielsweise gab Eli Lilly and Company am 21. Juni 2024 bekannt, dass es seine Produktionsinvestitionen am Standort Indiana auf 9,00 Milliarden US-Dollar erhöht, um die Aktivität zu steigernpharmazeutischHerstellung von Inhaltsstoffen für Tirzepatid und andere Pipeline-Medikamente.

Segmentierungsanalyse

Durch Drogen

Großes Verschreibungsvolumen von Tirzepatid zur Ermöglichung einer segmentalen Dominanz

Basierend auf dem Medikament wird der Markt in Tirzepatid, Survodutid und andere eingeteilt.

Unter diesen hatte das Tirzepatid-Segment den größten Marktanteil bei dualen Inkretin-Agonisten. Tirzepatid dominierte den Markt, da es der kommerziell etablierteste duale Inkretin-Agonist in diesem Bereich ist, mit breiterer klinischer Validierung, stärkerer Vertrautheit mit Ärzten und tatsächlicher Marktverfügbarkeit bei wichtigen Stoffwechselindikationen. Da Survodutid immer noch größtenteils in der Pipeline ist, hat sich Tirzepatid einen Vorreitervorteil bei der Verschreibung, der Markensichtbarkeit und der Akzeptanz in der Praxis verschafft. Infolgedessen konnte das Unternehmen dank seiner stärkeren Kommerzialisierungsbasis den führenden Marktanteil erobern.

- Beispielsweise gab Eli Lilly and Company im November 2023 bekannt, dass Zepbound (Tirzepatid) in US-Apotheken für Erwachsene mit Fettleibigkeit oder Übergewicht mit mindestens einer gewichtsbedingten Erkrankung erhältlich ist. Diese Entwicklung stärkte die Marktposition von Tirzepatid, indem es seine Anwendung von Diabetes auf die Behandlung von Fettleibigkeit ausweitete, seine kommerzielle Reichweite erweiterte und seine Dominanz auf dem Markt stärkte.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,43 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Steigende Prävalenz von Typ-2-Diabetes führt zur Dominanz des Segments

Basierend auf der Krankheitsindikation wird der Markt in Typ-2-Diabetes, Fettleibigkeit, MASH/NASH und andere unterteilt.

Im Jahr 2025 dominierte Typ-2-Diabetes den Markt, da duale Inkretinagonisten erstmals in dieser Indikation etabliert und eingesetzt wurden, wo der Bedarf an einer besseren Blutzuckerkontrolle und Gewichtskontrolle bereits sehr hoch ist. Ärzte sind eher bereit, neuere Stoffwechseltherapien bei Diabetes zu verschreiben, wenn diese eine starke A1C-Reduktion und einen breiteren kardiometabolischen Nutzen zeigen. Aufgrund dieser früheren Behandlungsakzeptanz und einer klareren klinischen Positionierung blieb Typ-2-Diabetes die größte Indikation auf dem Markt.

- Beispielsweise gab Eli Lilly and Company im Juli 2025 bekannt, dass Mounjaro (Tirzepatid) in der SURPASS-CVOT-Studie bei Erwachsenen mit Typ-2-Diabetes und bestehender Herz-Kreislauf-Erkrankung einen kardiovaskulären Schutz bot. Die Entwicklung stärkte den Wert von Tirzepatid in der Kernpopulation von Diabetespatienten, stärkte das anhaltende Vertrauen der Ärzte und sorgte dafür, dass Typ-2-Diabetes weiterhin das führende Nachfragesegment auf dem Markt bleibt.

Das MASH/NASH-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,49 % wachsen.

Nach Altersgruppe

Größerer erwachsener Patientenpool zur Steigerung des Segmentwachstums

Basierend auf der Altersgruppe ist der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment den Markt, da sich die derzeit kommerzialisierten Möglichkeiten der dualen Inkretin-Agonisten hauptsächlich auf erwachsene Patienten mit Typ-2-Diabetes, Fettleibigkeit und damit verbundenen kardiometabolischen Störungen konzentrierten. Die pädiatrische Anwendung ist nach wie vor begrenzter und wird mit zunehmender klinischer Evidenz und regulatorischen Fortschritten schrittweise ausgeweitet. Infolgedessen stellt die erwachsene Bevölkerung weiterhin die größte Behandlungsbasis und das höchste Verschreibungsvolumen in diesem Markt dar.

- Beispielsweise präsentierte Eli Lilly and Company im September 2025 positive Ergebnisse aus Phase-3-SURPASS-PEDS-Studien für Mounjaro bei Kindern und Jugendlichen mit Typ-2-Diabetes. Die Ankündigung selbst zeigte, dass die Verbreitung in der Kinderheilkunde noch im Entstehen begriffen ist, während die Verwendung bei Erwachsenen bereits etabliert ist.

Das pädiatrische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,00 % wachsen.

Nach Typ

Kommerzielle Phasen des Dual-Inkretin-Agonisten zur Steigerung des Markensegmentwachstums

Je nach Typ wird der Markt in Markenprodukte und Generika unterteilt.

Im Jahr 2025 hatte der Markenprodukttyp den größten Marktanteil. Markenprodukte dominierten den Markt, da sich diese Therapieklasse noch in einem frühen kommerziellen Stadium befindet und von patentierten innovativen Medikamenten, insbesondere Tirzepatid, angeführt wird. Für die führenden dualen Inkretin-Agonisten-Produkte gibt es noch keine breite generische Konkurrenz, und Pipeline-Assets wie Survodutid werden auch als innovative Markentherapien entwickelt. Aufgrund dieser innovationsorientierten Struktur erwirtschafteten Markenprodukte den Großteil des Marktumsatzes und der Marktnutzung.

- Beispielsweise brachte Eli Lilly and Company im März 2025 Mounjaro in Indien in einer Einzeldosis-Durchstechflasche gegen Fettleibigkeit, Übergewicht und Typ-2-Diabetes auf den Markt. Die Entwicklung unterstützte die Dominanz des Markensegments.

Das Generika-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,85 % wachsen.

Auf dem Verwaltungsweg

Erweiterung der Pipeline subkutaner Verabreichungswege zur Steigerung des Segmentwachstums

Basierend auf dem Verabreichungsweg wird der Markt in subkutane, orale und andere Verabreichungswege unterteilt.

Im Jahr 2025 dominierte die subkutane Verabreichung den Markt, da die führenden kommerziellen und in der Pipeline befindlichen Dual-Inkretin-Agonisten hauptsächlich als injizierbare Therapien entwickelt wurden, die eine kontrollierte wöchentliche Dosierung und eine etablierte Bioverfügbarkeit unterstützen. Da die Optionen für orale duale Inkretintherapie nach wie vor begrenzt sind oder sich in der Entwicklung befinden, sind injizierbare Produkte nach wie vor die praktischste und am weitesten verbreitete Methode in der aktuellen klinischen Praxis. Dies hat die subkutane Verabreichung zum dominierenden Weg auf dem Markt gemacht.

- Beispielsweise erhielt Eli Lilly and Company im Januar 2024 von der MHRA in Großbritannien die Marktzulassung für Tirzepatid (Mounjaro) in einer alternativen KwikPen-Darstellung für zwei Indikationen. Diese Entwicklung stärkte das injizierbare Verabreichungsformat des Produkts und erleichterte die Verabreichung in der Routinepflege, wodurch die Dominanz des subkutanen Segments weiter gestärkt wurde.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,79 % wachsen.

Nach Vertriebskanal

Zunehmender Trend zur digitalen Auftragserteilung zur Unterstützung der Dominanz von Online-Apotheken

Basierend auf dem Vertriebskanal wird der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken, Spezialapotheken und Online-Apotheken unterteiltApotheken.

Nach Vertriebskanälen dominierten die Online-Apotheken den Markt, da duale Inkretinagonisten hochwertige Spezialtherapien sind, für die Patienten zunehmend digitale Bestellung, Lieferung nach Hause, transparente Selbstzahlerpreise und herstellergebundene Zugangsplattformen bevorzugen. Unternehmen nutzen auch digitale Direktkanäle zum Patienten, um die Reichweite zu verbessern, insbesondere für die Selbstzahlerversorgung bei Adipositas. Aufgrund dieser Verlagerung hin zu Bequemlichkeit und digital unterstützter Auftragsabwicklung gewannen Online-Apothekenkanäle einen stärkeren Anteil in diesem Markt.

- Beispielsweise arbeiteten Eli Lilly and Company im Oktober 2025 mit Walmart Inc. zusammen, um den Zugang zu LillyDirect-Preisen für Zepbound-Fläschchen zu erweitern und einen umfassenderen Zugang zur Abholung im Einzelhandel zu ermöglichen. Die Entwicklung spiegelt wider, wie digital ermöglichte Apothekenzugangsmodelle zu einem wichtigen Vertriebsweg für Dual-Inkretin-Therapien werden und online verbundenen Kanälen dabei helfen, ihre Position auf dem Markt zu stärken.

Das Segment der Spezialapotheken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,91 % wachsen.

Regionaler Ausblick auf den Markt für duale Inkretinagonisten

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Dual Incretin Agonists Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 10,12 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 21,75 Milliarden US-Dollar. Der Markt in Nordamerika wächst stark, da in der Region eine große Bevölkerung mit diagnostizierter Fettleibigkeit und Typ-2-Diabetes, ein hohes Bewusstsein für fortschrittliche Stoffwechseltherapien und eine zunehmende kommerzielle Verfügbarkeit besteht.

US-Markt für Dual-Inkretin-Agonisten

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 24,74 Milliarden US-Dollar geschätzt, was etwa 52,38 % des Weltmarktes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 9,12 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 voraussichtlich einen Wert von 9,30 Milliarden US-Dollar erreichen. Europa wächst aufgrund der zunehmenden regulatorischen und klinischen Akzeptanz dualer Inkretin-Agonisten sowohl bei Diabetes als auch bei der Gewichtskontrolle, was das Vertrauen der Ärzte und die Akzeptanz bei den Patienten stärkt.

Britischer Markt für Dual-Inkretin-Agonisten

Der britische Markt wird im Jahr 2026 auf etwa 1,27 Milliarden US-Dollar geschätzt, was etwa 2,70 % des Weltmarktes entspricht.

Deutschland Markt für Dual-Inkretin-Agonisten

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,66 Milliarden US-Dollar erreichen, was etwa 3,51 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 7,37 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der asiatisch-pazifische Raum wächst schnell, da in der Region eine große Diabeteslast herrscht und Unternehmen den Zugang durch Produkteinführungen und lokale Zulassungen aktiv erweitern.

Markt für Dual-Inkretin-Agonisten in Japan

Der japanische Markt wird im Jahr 2026 auf rund 1,64 Milliarden US-Dollar geschätzt, was etwa 3,48 % des Weltmarktes ausmacht.

Markt für duale Inkretinagonisten in China

Chinas Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 2,06 Milliarden US-Dollar geschätzt, was etwa 4,35 % des weltweiten Umsatzes entspricht.

Markt für Dual-Inkretin-Agonisten in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,81 Milliarden US-Dollar geschätzt, was etwa 1,72 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Schätzungen zufolge wird der Markt in Lateinamerika im Jahr 2026 einen Wert von 1,76 Milliarden US-Dollar erreichen. Lateinamerika wächst aufgrund der zunehmenden Prävalenz von Fettleibigkeit und Diabetes, während in großen Märkten wie Brasilien das Bewusstsein und die Nachfrage nach hochwirksamen Medikamenten zur Gewichtsreduktion und zur Blutzuckerkontrolle steigen. Im Nahen Osten und in Afrika soll der GCC-Markt im Jahr 2026 0,54 Milliarden US-Dollar erreichen.

Markt für Dual-Inkretin-Agonisten in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,27 Milliarden US-Dollar erreichen, was etwa 0,56 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für duale Inkretinagonisten ist stark konsolidiert, wobei Unternehmen wie Eli Lilly and Company, Innovent Biologics, Inc., Boehringer Ingelheim International GmbH, Inc, Zealand Pharma A/S, Hanmi Pharmaceutical Co., Ltd., Merck & Co., Inc. und Altimmune, Inc. bedeutende Marktanteile halten. Strategische Partnerschaften, neue Produkteinführungen und behördliche Genehmigungen in der Branche steigern den Marktanteil dieser Unternehmen.

- Beispielsweise gab Boehringer Ingelheim im August 2025 die Weiterentwicklung von BI 3034701, seinem langwirksamen, potenziellen Dreifachagonisten-Peptid seiner Klasse, in der Entwicklung zur Behandlung von Fettleibigkeit bekannt. Dieser Meilenstein spiegelt die Strategie des Unternehmens wider, die globale Belastung durch Fettleibigkeit und die damit verbundenen kardiovaskulären, renalen und metabolischen (CRM) Komplikationen anzugehen.

Weitere namhafte Akteure auf dem Weltmarkt sind Viking Therapeutics, Inc, OPKO Health, Inc. und Jiangsu Hengrui Pharmaceuticals Co., Ltd. Es wird erwartet, dass diese Unternehmen strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Positionen im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN PROFILIERTEN DUAL-INKRETIN-AGONISTEN-UNTERNEHMEN:

- Eli Lilly und Company(UNS.)

- Innovent Biologics, Inc. (China)

- Boehringer Ingelheim International GmbH (Deutschland)

- Zealand Pharma A/S(Dänemark)

- Hanmi Pharmaceutical Co., Ltd. (Südkorea)

- Merck & Co., Inc. (USA)

- Altimmune, Inc. (USA)

- Viking Therapeutics, Inc. (USA)

- OPKO Health, Inc. (USA)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Pfizer Inc. hat Metsera, Inc. in der klinischen Phase übernommenbiopharmazeutischDas Unternehmen treibt die Entwicklung der nächsten Generation von Medikamenten gegen Fettleibigkeit und Herz-Kreislauf-Erkrankungen voran. Die Übernahme brachte umfassendes Fachwissen und ein Portfolio differenzierter oraler und injizierbarer Inkretin-, Nicht-Inkretin- und Kombinationstherapiekandidaten mit potenziell erstklassigen Wirksamkeits- und Sicherheitsprofilen mit sich.

- August 2025:Viking Therapeutics, Inc. gab positive Top-Line-Ergebnisse aus der klinischen Phase-2-Studie des Unternehmens mit der oralen Tablettenformulierung von VK2735 bekannt, einem dualen Agonisten der Rezeptoren Glucagon-ähnliches Peptid 1 (GLP-1) und glukoseabhängiges insulinotropes Polypeptid (GIP). VK2735 wird sowohl in oraler als auch in subkutaner Darreichungsform für die potenzielle Behandlung verschiedener Stoffwechselstörungen wie Fettleibigkeit entwickelt.

- Juli 2025:Hengrui Medicine und Kailera Therapeutics gaben gemeinsam positive Gesamtergebnisse der Phase III bekanntklinische Studie(HRS9531-301) der Injektion des GLP-1/GIP-Doppelrezeptoragonisten HRS9531 zur Behandlung fettleibiger oder übergewichtiger Personen in China.

- Juni 2025:Altimmune, Inc. gab positive Topline-Ergebnisse der IMPACT-Phase-2b-Studie mit Pemvidutid bei metabolischer Dysfunktion-assoziierter Steatohepatitis (MASH) bekannt.

- März 2025:Hoffmann-La Roche Ltd arbeitete mit Zealand Pharma zusammen, um Petrelintid, das Amylin-Analogon von Zealand Pharma, als eigenständige Therapie und als Fixdosiskombination mit dem führenden Inkretin-Wirkstoff CT-388 von Zealand Pharma zu entwickeln und zu vermarkten.

BERICHTSBEREICH

Der Bericht bietet eine globale Marktanalyse für duale Inkretinagonisten in Schlüsselsegmenten, einschließlich Arzneimittel, Krankheitsindikation, Altersgruppe, Art, Verabreichungsweg und Vertriebskanal. Außerdem wird die regionale Leistung in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie im Nahen Osten und Afrika untersucht und gleichzeitig bewertet, wie die steigende Nachfrage nach fortschrittlichen Therapien für Typ-2-Diabetes, Fettleibigkeit und damit verbundene Stoffwechselstörungen die Marktexpansion vorantreibt. Die Studie befasst sich außerdem mit wichtigen Marktdynamiken, einschließlich Treibern, Einschränkungen, Chancen und Herausforderungen sowie Markttrends, zusammen mit einer Bewertung von Wettbewerbsentwicklungen wie klinischem Fortschritt, regulatorischen Meilensteinen, Pipeline-Fortschritten, Partnerschaften und Kommerzialisierungsaktivitäten wichtiger auf dem Markt tätiger Unternehmen. Darüber hinaus enthält der Bericht Unternehmensprofile, einen Ausblick auf Segmentebene und eine Einschätzung, wie Innovation, Zugangserweiterung und sich entwickelnde Behandlungseinführung die zukünftige Richtung des Marktes prägen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,75 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Medikament, Krankheitsindikation, Altersgruppe, Art, Verabreichungsweg, Vertriebskanal und Region |

| Durch Droge |

|

| Nach Krankheitsangabe |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Durch den Verabreichungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 36,51 Milliarden US-Dollar und soll bis 2034 85,80 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 21,75 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,75 % wächst.

Es wird erwartet, dass das Arzneimittelsegment Tirzepatid marktführend sein wird.

Der Markt wird durch die steigende weltweite Belastung durch Fettleibigkeit und Typ-2-Diabetes angetrieben, die die globale Marktnachfrage ankurbelt.

Eli Lilly and Company, Innovent Biologics, Inc., Boehringer Ingelheim International GmbH, Inc, Zealand Pharma A/S und Hanmi Pharmaceutical Co., Ltd. sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf