Marktgröße, Anteil und Branchenanalyse von Ozempic, nach Indikation (Typ-2-Diabetes mellitus, T2DM mit etablierter Anwendung von CVD/CV-Risikominderung, T2DM mit CKD/Nierenrisikominderung und andere), nach Dosis (0,25 mg/Initiationsanwendung, 0,5 mg, 1 mg und 2 mg), nach Typ (Marken- und Generikum), nach Form (vorgefüllte Mehrfachdosis-Pens, vorgefüllte Einzeldosis). Stifte und andere), nach Altersgruppe (Pädiatrie und Erwachsene), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) und regionale Prognose, 2026–2034

Ozempic-Marktgröße und Zukunftsaussichten

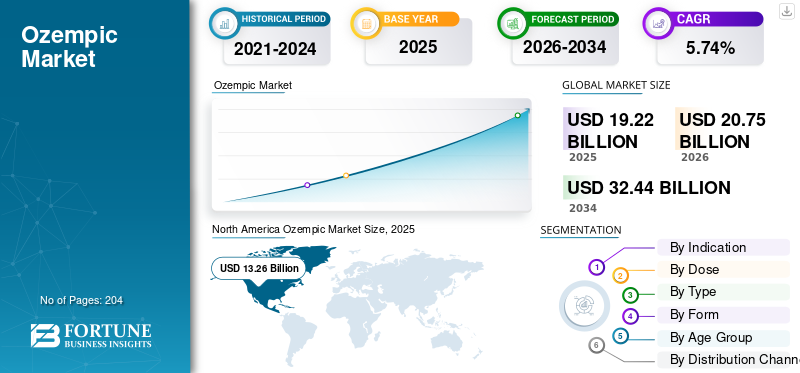

Die globale Marktgröße von Ozempic wurde im Jahr 2025 auf 19,22 Milliarden US-Dollar geschätzt. Der Markt soll von 20,75 Milliarden US-Dollar im Jahr 2026 auf 32,44 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,74 % aufweisen.Nordamerika dominierte den Ozempic-Markt mit einem Marktanteil von 68,99 % im Jahr 2025. Nordamerika dominierte den Ozempic-Markt mit einem Marktanteil von 68,99 % im Jahr 2025.

Der globale Ozempic-Markt konzentriert sich auf Semaglutid, einen einmal wöchentlich einzunehmenden GLP-1-Rezeptoragonisten, der hauptsächlich bei Erwachsenen mit Typ-2-Diabetes mellitus eingesetzt wird, und seine kommerzielle Nachfrage wird zunehmend durch seinen breiteren kardiorenalen Wert über die Glukosekontrolle hinaus gestützt. Der Markt profitiert von der weltweit steigenden Belastung durch Diabetes, Fettleibigkeit und damit verbundene Herz-Kreislauf- und Nierenkomplikationen, was Ärzte dazu drängt, Therapien zu bevorzugen, die mehrere Risiken mit einem Produkt behandeln können. Ozempic gewinnt auch an klinischer Relevanz, da sich sein zugelassener Einsatz nun auf die Reduzierung schwerwiegender unerwünschter kardiovaskulärer Ereignisse bei Erwachsenen mit Typ-2-Diabetes und bestehenden Herz-Kreislauf-Erkrankungen erstreckt.

Zu den wichtigsten Marktteilnehmern zählen Novo Nordisk sowie Generikahersteller wie Torrent Pharmaceuticals Ltd., Zydus Lifesciences und SunPharmazeutischUnter anderem Industries Limited.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ozempische Markttrends

Der wachsende Fokus auf Hochrisiko-Komorbiditätspopulationen ist ein bedeutender Markttrend

Der Markt verlagert sich zunehmend von der ausschließlichen Verwendung von Ozempic zur Blutzuckerkontrolle hin zur gezielten Behandlung von Patienten mit Typ-2-Diabetes, die auch an Herz-Kreislauf-Erkrankungen oder chronischen Nierenerkrankungen leiden. Diese Änderung ist von Bedeutung, da diese Patienten einem erhöhten Risiko für Krankenhausaufenthalte, einem schnelleren Fortschreiten der Krankheit und höheren Behandlungskosten ausgesetzt sind, was Ärzte dazu veranlasst, sich auf Therapien zu konzentrieren, die größere klinische Vorteile bieten. Infolgedessen wird Ozempic stärker in der Behandlung komplexer Diabeteserkrankungen etabliert, bei denen neben der Blutzuckerkontrolle auch die Reduzierung des kardiovaskulären und renalen Risikos wichtig ist. Dieser Trend trägt zusätzlich dazu bei, dass das Produkt eine größere Bedeutung in Langzeitbehandlungsroutinen erlangt und nicht nur als Mittel zur Senkung des HbA1c. Darüber hinaus erleichtert es eine breitere Umsetzung in von Spezialisten verwalteten Pflegeumgebungen, in denen Patienten häufig mit verschiedenen Stoffwechsel- und Organproblemen eintreffen. Beispielsweise gab Novo Nordisk im Januar 2025 bekannt, dass die US-amerikanische FDA Ozempic (Semaglutid) zugelassen hat, um das Risiko einer Verschlechterung der Nierenerkrankung/Nierenversagen und eines kardiovaskulären Todes bei Erwachsenen mit Typ-2-Diabetes und CKD zu verringern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die weltweit steigende Belastung durch Fettleibigkeit und Typ-2-Diabetes treibt das Marktwachstum voran

Die zunehmende weltweite Belastung durch Fettleibigkeit und Typ-2-Diabetes ist ein wichtiger Wachstumstreiber auf dem Weltmarkt. Da die Zahl der Menschen mit Übergewicht und Diabetes zunimmt, steigt auch der Bedarf an Langzeitmedikamenten, die die Blutzuckerkontrolle verbessern und die Gewichtsreduktion unterstützen können. Dies treibt die Nachfrage nach Ozempic direkt voran, da Semaglutid bei Patienten gut positioniert ist, die eine stärkere Stoffwechselkontrolle benötigen, insbesondere bei Patienten mit mehreren Risikofaktoren. Der Treiber wird immer stärker, da die Gesundheitssysteme Fettleibigkeit zunehmend als chronische Krankheit anerkennen, die auch das Risiko für Typ-2-Diabetes und damit verbundene Komplikationen erhöht. Die International Diabetes Federation gab im Jahr 2025 an, dass die weltweite Belastung durch Typ-2-Diabetes weiter zunimmt, während die WHO im Dezember 2025 erklärte, dass weltweit mehr als 1 Milliarde Menschen von Fettleibigkeit betroffen seien. Diese Trends erweitern den adressierbaren Patientenpool für GLP-1-Therapien wie Ozempic und unterstützen die anhaltende globale Marktnachfrage. All diese Faktoren beschleunigen kumulativ die Akzeptanz im Markt.

- Laut den im Januar 2026 von den US-amerikanischen Zentren für die Kontrolle und Prävention von Krankheiten veröffentlichten Daten lag die geschätzte Zahl der Personen mit diagnostiziertem oder nicht diagnostiziertem Diabetes in den USA im Jahr 2023 bei 40,1 Millionen.

MARKTBEGRENZUNG

Hohe Behandlungskosten und Erstattungsbeschränkungen behindern das Marktwachstum

Erhebliche Behandlungskosten und Erstattungsbeschränkungen stellen eine erhebliche Einschränkung auf dem Weltmarkt dar. Ozempic ist eine teure Behandlung, daher können die hohen Kosten den Zugang zahlreicher Patienten erschweren, insbesondere in Regionen mit eingeschränktem Versicherungsschutz oder strengen Erstattungsrichtlinien. Dies schränkt den Zugang ein, verzögert den Beginn der Therapie und kann die langfristige Einhaltung der Behandlung beeinträchtigen, selbst wenn der klinische Bedarf hoch ist. Die Einschränkung übt Druck auf budgetbewusste Gesundheitssysteme aus, in denen Versicherer teure Diabetesmedikamente sorgfältig prüfen, bevor sie eine umfassende Deckung anbieten. Es setzt Novo Nordisk außerdem unter Druck, Rabatte, Sparinitiativen und Preissenkungen zu nutzen, um die Nachfrage aufrechtzuerhalten. Die Forderung nach verbesserter Erschwinglichkeitsunterstützung verdeutlicht, dass die Ausgaben weiterhin ein echtes Hindernis für ein breiteres Marktwachstum darstellen.

- Beispielsweise kündigte Novo Nordisk im Februar 2025 eine deutliche Senkung des US-Listenpreises für Ozempic, Wegovy und Rybelsus an, um den Zugang zu diesen Produkten zu erweitern.

MARKTCHANCEN

Verlagerung von der Glukosekontrolle zur kardio-renalen Versorgung, um Marktwachstumschancen zu bieten

Der Übergang von der Glukosekontrolle hin zu einer umfassenderen kardiorenalen Positionierung ist eine wichtige Chance auf dem Weltmarkt. Früher galt Ozempic hauptsächlich als Medikament zur Senkung des Blutzuckerspiegels bei Typ-2-Diabetes, doch nun erweitern sich die Marktchancen, da das Produkt zunehmend für Patienten relevant wird, die auch Herz-Kreislauf- und Nierenrisiken haben. Dies eröffnet Novo Nordisk eine größere kommerzielle Chance, da Ärzte und Gesundheitssysteme nach Therapien suchen, die Diabetes in den Griff bekommen und gleichzeitig dazu beitragen können, schwerwiegende Langzeitkomplikationen zu reduzieren. Es unterstützt auch den stärkeren Einsatz von Ozempic in von Spezialisten geleiteten Behandlungspfaden, insbesondere bei Hochrisikopatienten mit chronischer Nierenerkrankung oder bestehender Herz-Kreislauf-Erkrankung. Infolgedessen wird das Produkt in ein breiteres kardiometabolisches Versorgungsmodell integriert, anstatt darauf beschränkt zu seinGlucoseKontrolle allein. Dieser Wandel kann dazu beitragen, das Verschreibungsangebot, die Patientenbindung und die allgemeine Wertwahrnehmung der Marke in den wichtigsten Märkten zu verbessern. Es wird erwartet, dass all diese Faktoren das Marktwachstum in den kommenden Jahren vorantreiben werden.

- Beispielsweise wurde die Bezeichnung Ozempic von Novo Nordisk um die Reduzierung des Risikos des Fortschreitens der Nierenerkrankung, des Nierenversagens und des kardiovaskulären Todes bei Erwachsenen mit Typ-2-Diabetes und chronischer Nierenerkrankung erweitert, was die wachsende Rolle des Produkts über das Glukosemanagement hinaus in der umfassenderen kardiorenalen Versorgung hervorhebt.

HERAUSFORDERUNGEN DES MARKTES

Die Konkurrenz durch alternative GLP-1- und Diabetes-Therapien stellt ein großes Hindernis für die Marktexpansion dar

Der Wettbewerb durch alternative GLP-1- und Diabetes-Therapien ist eine zentrale Marktherausforderung für das globale Wachstum des Ozempic-Marktes. Die Herausforderung nimmt zu, da es nicht mehr nur mit älteren Diabetes-Medikamenten konkurriert, sondern auch mit neueren GLP-1- und Dual-Inkretin-Therapien, die starke Blutzucker-, Gewichtsverlust- und Herz-Kreislauf-Ergebnisse zeigen. Dies erhöht den Druck auf Novo Nordisk, Rezepte zu verteidigen, die Preismacht aufrechtzuerhalten und den Zugang zu wichtigen Märkten zu verbessern. Es macht auch die Wahl des Arztes wettbewerbsfähiger, insbesondere wenn konkurrierende Therapien bei Hochrisiko-Typ-2-Diabetes-Patienten gute Ergebnisse zeigen. Daher hängt das Wachstum des Marktes nicht nur von der Ausweitung der Nachfrage ab, sondern auch davon, wie gut er im kommerziellen Umfeld im Vergleich zu konkurrierenden Markenoptionen abschneidet. Dieser Druck ist bereits in den jüngsten Zugangs- und Preismaßnahmen von Novo Nordisk sichtbar, die ein wettbewerbsintensiveres GLP-1-Umfeld widerspiegeln. Alle oben genannten Faktoren wirken sich kumulativ auf das Marktwachstum aus.

SegmentierungAnalyse

Durch Angabe

Hohe PrävalenzUndStärkste VerschreibungsmengenVon Typ-2-DiabetesUm das Segmentwachstum von voranzutreibenDiabetes mellitus Typ 2

Basierend auf der Indikation wird der Markt in Typ-2-Diabetes mellitus, T2DM mit etablierter Anwendung von CVD/CV-Risikominderung, T2DM mit CKD/Nierenrisikominderung und andere unterteilt.

Das Segment Typ-2-Diabetes mellitus eroberte den größten globalen Marktanteil von Ozempic. Dies ist auf die weithin anerkannte und am weitesten verbreitete Verwendung in der klinischen Routinepraxis zurückzuführen. Darüber hinaus wird es vor allem Erwachsenen mit Typ-2-Diabetes verschrieben, wodurch diese Indikation die breiteste behandelte Patientenbasis und die höchsten Verschreibungsvolumina aufweist. Es profitiert außerdem von einer höheren Bekanntheit der Ärzte, einer längeren Marktpräsenz und einer konsistenteren Erstattungsunterstützung als seine engeren kardiorenalen Unterindikationen. Da die weltweite Belastung durch Typ-2-Diabetes weiter zunimmt, steigt auch die Nachfrage nach einmal wöchentlichen Therapien, die die Blutzuckerkontrolle verbessern und das langfristige Krankheitsmanagement unterstützen. Dadurch kann das Segment Diabetes mellitus Typ 2 den höchsten Umsatzanteil innerhalb der Indikationskategorie beisteuern. Das Segment bleibt auch kommerziell wichtig, da es als zentraler Einstiegspunkt für die Dosiseinleitung und langfristige Fortsetzung von Ozempic in wichtigen Märkten fungiert.

- Beispielsweise führte Novo Nordisk im August 2025 in den USA ein neues Angebot ein, das selbstzahlenden, berechtigten Typ-2-Diabetes-Patienten den Zugang zu authentischem, von der FDA zugelassenem Ozempic für 499 US-Dollar pro Monat ermöglicht, was den anhaltenden kommerziellen Fokus des Produkts auf die Kernpopulation von Typ-2-Diabetes widerspiegelt.

Es wird erwartet, dass das Anwendungssegment T2DM mit CKD/Nierenrisikominderung im Prognosezeitraum mit einer CAGR von 16,84 % ansteigt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Dosis

0,5 mg dominierten den Markt aufgrund seiner breiten Verwendung als Standarderhaltungsdosis

Basierend auf der Dosis wird der Markt in 0,25 mg/Anfangsanwendung, 0,5 mg, 1 mg und 2 mg unterteilt.

Es wird erwartet, dass das 0,5-mg-Segment im Jahr 2025 den größten globalen Marktanteil erobern wird, da es sich um die erste Standarderhaltungsdosis nach der anfänglichen Anfangsdosis von 0,25 mg handelt und damit die breiteste aktive Patientenbasis aufweist. Darüber hinaus bietet es ein praktisches Gleichgewicht zwischen Blutzuckerkontrolle und Verträglichkeit, was eine breitere Präferenz von Ärzten bei der routinemäßigen Behandlung von Typ-2-Diabetes unterstützt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 37,8 % halten.

- Beispielsweise startete Novo Nordisk im Januar 2026 die Kampagne „There’s Only One Ozempic“, die Ozempic 0,5 mg, 1 mg und 2 mg umfasst, was die anhaltende kommerzielle Konzentration auf die zugelassenen Kerndosisstärken der Marke widerspiegelt.

Es wird erwartet, dass das 2-mg-Segment im Prognosezeitraum mit einer CAGR von 12,69 % wachsen wird.

Nach Typ

Starke Marktdurchdringung und Vertrauen in Markenprodukte zur Steigerung ihres Segmentwachstums

Hinsichtlich der Art wird der Markt in Markenprodukte und Generika unterteilt.

Das Markensegment dominierte im Jahr 2025 den Weltmarkt aufgrund des starken Vertrauens in das Originalprodukt von Novo Nordisk und des Fehlens einer breiten Generika-Konkurrenz in wichtigen Märkten. Novo Nordisk verfügt über ein breites Sortiment an Markenprodukten von Ozempic. Darüber hinaus bevorzugen Ärzte und Patienten das Markenprodukt Ozempic, da es klinische Beweise, zugelassene Dosierungsstärken und eine breite Anerkennung bei der Behandlung von Typ-2-Diabetes hat. Es profitiert außerdem von einer stärkeren Marketingunterstützung, einer besseren Produktsichtbarkeit und einem größeren Vertrauen in Qualität und Lieferung im Vergleich zu markenfreien oder inoffiziellen Alternativen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 99,1 % halten.

Es wird erwartet, dass das Generika-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 36,96 % wachsen wird.

VonBilden

Vorgefüllte Mehrfachdosis-Pens dominierten den Markt, da sie für die wöchentliche Langzeitanwendung praktischer sind

Formal unterteilt sich der Markt in vorgefüllte Mehrdosis-Pens, vorgefüllte Einzeldosis-Pens und andere.

Das Segment der vorgefüllten Mehrfachdosis-Pens eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt, da diese Form einfacher und praktischer für die routinemäßige Behandlung einmal pro Woche ist. Darüber hinaus unterstützt es den Patientenkomfort, indem es eine wiederholte wöchentliche Dosierung mit demselben Pen ermöglicht, was die regelmäßige Anwendung einfacher macht als weniger flexible Formate. Es trägt auch zur Verbesserung der Therapietreue bei, da Patienten gebrauchsfertige Geräte bevorzugen, die die Vorbereitungsschritte reduzieren und sich problemlos in die langfristige Diabetesbehandlung integrieren lassen. Darüber hinaus ist es für Ärzte einfacher, injizierbare Formate auf Stiftbasis zu verschreiben, da diese in der Diabetesbehandlung bereits weit verbreitet sind. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 91,4 % halten.

- Beispielsweise gab Novo Nordisk im Februar 2025 bekannt, dass die US-amerikanische Arzneimittelbehörde FDA den Mangel an Ozempic für behoben erklärt habe und alle Dosen regelmäßig versendet würden, was die anhaltende Marktführerschaft des stiftbasierten Formats untermauere.

Es wird erwartet, dass das Segment der vorgefüllten Einzeldosis-Pens im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,47 % wachsen wird.

Nach Altersgruppe

Hohe Prävalenz und Nutzung bei Erwachsenen zur Steigerung der segmentalen Dominanz

Basierend auf der Altersgruppe wird der Markt in Pädiatrie und Erwachsene unterteilt.

Das Erwachsenensegment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt, da Ozempic hauptsächlich für Erwachsene mit Typ-2-Diabetes zugelassen und verschrieben wird. Darüber hinaus kommt Typ-2-Diabetes bei Erwachsenen weitaus häufiger vor als bei pädiatrischen Patienten, sodass die meisten Routineverschreibungen und die Langzeitanwendung auf erwachsene Patienten entfallen. Es profitiert auch von einer stärkeren Vertrautheit der Ärzte, größeren Diagnoseraten und etablierteren Behandlungspfaden in der Diabetesversorgung bei Erwachsenen. Da die erwachsene Bevölkerung mit Diabetes, Fettleibigkeit und damit verbundenen Herz-Kreislauf- oder Nierenrisiken weiter wächst, steigt auch in dieser Gruppe die Nachfrage nach Ozempic. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 98,5 % halten.

- Beispielsweise startete Novo Nordisk im März 2025 seine Kampagne „My Ozempic Era“, in der wahre Geschichten von Erwachsenen mit Typ-2-Diabetes hervorgehoben werden, die Ozempic verwenden.

Das Segment Pädiatrie wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 17,81 % wachsen.

Nach Vertriebskanal

Hohes Vertriebsvolumen durch Einzelhandelsapotheken untermauert die führende Position des Segments

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt.

Im Jahr 2025 wird der EinzelhandelApothekenDas Segment hielt die führende Position auf dem Weltmarkt, da es für Patienten der gebräuchlichste und bequemste Weg ist, verschreibungspflichtige Langzeitmedikamente nachzufüllen. Darüber hinaus sind Erwachsene, die Ozempic gegen Typ-2-Diabetes anwenden, für die regelmäßige wöchentliche Behandlung in der Regel auf nahegelegene Apothekennetze angewiesen, was diesem Kanal den höchsten Verschreibungsfluss beschert. Es profitiert außerdem von einer breiten geografischen Präsenz, einem einfacheren Patientenzugang und einer stärkeren Integration in Versicherungsansprüche und Sparprogramme. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,3 % halten.

Darüber hinaus wird für Online-Apotheken im Prognosezeitraum eine Wachstumsrate von 10,57 % prognostiziert.

Regionaler Ausblick auf den Ozempic-Markt

Geografisch betrachtet wird der Markt im asiatisch-pazifischen Raum, in Europa, Nordamerika, Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Ozempic Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika etablierte sich als regionaler Marktführer mit einem Wert von 12,67 Milliarden US-Dollar im Jahr 2024 und einem Wachstum auf 13,26 Milliarden US-Dollar im Jahr 2025. Die Region wird durch eine hohe diagnostizierte Prävalenz von Typ-2-Diabetes, ein starkes Bewusstsein der Ärzte für GLP-1-Therapien und den breiten Einsatz von Markenmedikamenten gegen chronische Krankheiten in der ambulanten Versorgung gestützt. Die Region profitiert auch von der stärkeren kommerziellen Aktivität von Novo Nordisk, einschließlich Programmen für den direkten Patientenzugang, Sparangeboten und jüngsten US-Listenpreismaßnahmen zur Verbesserung der Erschwinglichkeit.

US-amerikanischer Ozempic-Markt

Der US-Markt dominierte den nordamerikanischen Markt und kann analytisch auf etwa 13,05 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 62,9 % des Weltmarktes ausmacht.

Europa

Es wird erwartet, dass Europa in den nächsten Jahren ein beständiges Wachstum mit einer jährlichen Wachstumsrate von 7,51 % beibehält und bis 2026 eine Marktgröße von 3,43 Milliarden US-Dollar erreichen wird. Eine große etablierte Diabetespopulation, ausgereifte Erstattungssysteme in vielen Ländern und eine starke Akzeptanz der leitlinienbasierten Diabetesbehandlung sind entscheidende Elemente, die das Marktwachstum in der Region vorantreiben.

Britischer Ozempic-Markt

Der britische Markt wird im Jahr 2026 auf etwa 0,62 Milliarden US-Dollar geschätzt, was etwa 3,0 % des weltweiten Umsatzes entspricht.

Deutschland Ozempic-Markt

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,80 Milliarden US-Dollar erreichen, was etwa 3,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass die Region Asien-Pazifik bis 2026 ein Volumen von 2,37 Milliarden US-Dollar erreichen wird, was ihren Status als drittgrößter regionaler Markt festigt. Der wichtigste Wachstumsmotor der Region ist ihr größter Diabetes-Pool, der weltweit am höchsten ist, insbesondere in den Regionen Westpazifik und Südostasien. Der Markt wird auch durch zunehmende Fettleibigkeit, steigende Diagnoseraten und das wachsende Bewusstsein der Patienten für neuere Stoffwechseltherapien angetrieben.

Japanischer Ozempic-Markt

Der japanische Markt wird im Jahr 2026 auf etwa 0,64 Milliarden US-Dollar geschätzt, was etwa 3,1 % des weltweiten Umsatzes ausmacht.

China Ozempic-Markt

Prognosen zufolge wird der chinesische Markt im Jahr 2026 einen Umsatz von rund 0,52 Milliarden US-Dollar erreichen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

Indischer Ozempic-Markt

Der indische Markt wird im Jahr 2026 auf rund 0,32 Milliarden US-Dollar geschätzt, was etwa 1,6 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika werden voraussichtlich moderate Wachstumsraten verzeichnen. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen, während der GCC im Nahen Osten und in Afrika voraussichtlich eine Bewertung von 0,27 Milliarden US-Dollar erreichen wird. Eine zunehmende Belastung durch Diabetes und Fettleibigkeit, insbesondere in der städtischen Bevölkerung, sowie die allmähliche Verbesserung des Zugangs zu modernen Therapien für chronische Krankheiten unterstützen das Wachstum in diesen Regionen.

Ozempic-Markt in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,10 Milliarden US-Dollar erreichen, was etwa 0,5 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen legen Wert auf Markenerweiterung und Zugangsstrategien, um ihre Marktposition zu stärken

Der globale Ozempic-Markt ist stark konsolidiert, wobei Novo Nordisk die beherrschende Stellung einnimmt. Dies ist auf den Besitz der Marke Ozempic und seine starke globale kommerzielle Präsenz zurückzuführen. Das Unternehmen profitiert weiterhin von umfangreichen Produktverkäufen, einer breiten Ärztekenntnis und einer wachsenden Rolle von Ozempic bei Typ-2-Diabetes-Patienten mit Herz-Kreislauf- und Nierenrisiko.

Andererseits gehören Torrent Pharmaceuticals Ltd., Zydus Lifesciences und Sun Pharmaceutical Industries Limited zu den anderen führenden Akteuren auf diesem Markt. Diese Unternehmen konzentrieren sich auf die Einführung von Generikaprodukten, um Marktanteile zu gewinnen.

- Beispielsweise wurden im Februar 2026 von Zydus Lifesciences in Indien generische Semaglutid-Injektionen auf den Markt gebracht.

LISTE DER WICHTIGSTEN OZEMPISCHEN UNTERNEHMEN IM PROFIL

- Novo Nordisk(Dänemark)

- Torrent Pharmaceuticals Ltd. (Indien)

- Zydus Lifesciences (Indien)

- Sun Pharmaceutical Industries Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Novo Nordisk gab bekannt, dass Health Canada Ozempic zur Reduzierung des Risikos schwerer unerwünschter kardiovaskulärer Ereignisse (MACE) bei Erwachsenen mit Typ-2-Diabetes und bestehenden Herz-Kreislauf-Erkrankungen und/oder CKD zugelassen hat.

- März 2026:Sun Pharmaceutical Industries Limited führte seine Semaglutid-Injektion unter den Markennamen Noveltreat und Sematrinity in Indien ein.

- März 2026:Zydus Lifesciences hat in Indien ein Semaglutid-Generikum in einem wiederverwendbaren Stift auf den Markt gebracht.

- November 2025:Novo Nordisk startete ein Einführungsangebot zur Selbstzahlung, bei dem Ozempic neuen Selbstzahlerpatienten zu einem zeitlich begrenzten Preis von 199 USD pro Monat zur Verfügung gestellt wurde.

- September 2025:Novo Nordisk Canada und Pocketpills gaben eine Zusammenarbeit bekannt, um eine verbesserte Online-Apotheken- und Rezeptunterstützung für Ozempic und Wegovy bereitzustellen.

BERICHTSBEREICH

Die globale Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte sowie Pipeline-Analysen. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie die Prävalenz wichtiger Krankheiten in wichtigen Ländern und Regionen beschrieben. Der globale Marktprognosebericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,74 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Indikation, Dosis, Typ, Form, Altersgruppe, Vertriebskanal und Region |

| Durch Angabe |

|

| Nach Dosis |

|

| Nach Typ |

|

| Nach Form |

|

| Nach Altersgruppe |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 19,22 Milliarden US-Dollar und soll bis 2034 32,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 13,26 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,74 % aufweisen wird.

Es wird erwartet, dass das Segment Typ-2-Diabetes mellitus marktführend sein wird.

Die zunehmende weltweite Belastung durch Fettleibigkeit und Typ-2-Diabetes treibt vor allem die Marktexpansion voran.

Novo Nordisk und Sun Pharmaceutical Industries Limited gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 204

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf