Marktgröße, Marktanteil und Analyse der Kriegsauswirkungen zwischen Russland und der Ukraine für eingebettete Militärsysteme, nach Technologie (Software und Hardware), nach Anwendung (Überwachung, Kommunikation, Befehls- und Kontrollsysteme, Datenspeicherung, Nachrichtendienste, Avionik- und Munitionssysteme und andere), nach Plattform (Land, Luft, Wasser und Weltraum) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

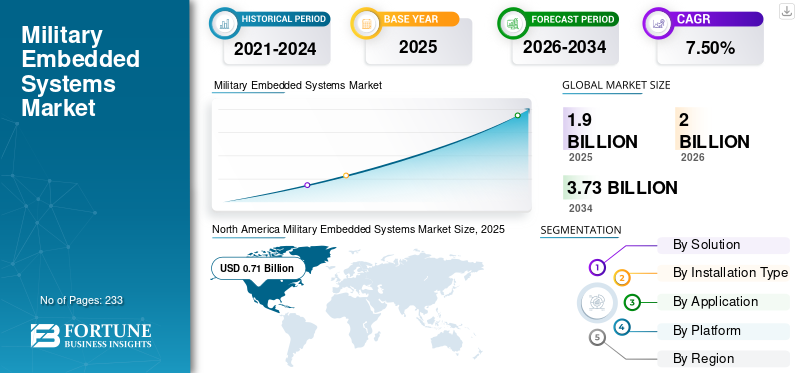

Die globale Marktgröße für eingebettete Militärsysteme wurde im Jahr 2025 auf 1,75 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,81 Milliarden US-Dollar im Jahr 2026 auf 3,23 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,50 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für militärische eingebettete Systeme mit einem Marktanteil von 37,60 % im Jahr 2025.

Militärische eingebettete Systeme sind spezialisierte Computersysteme, die in größere militärische Geräte oder Plattformen integriert sind und für die Ausführung spezifischer Aufgaben konzipiert sind, die für Verteidigungseinsätze von entscheidender Bedeutung sind. Diese Systeme umfassen Hardware, Software, Technologieintegration, Obsoleszenzmanagement und verschiedene andere technische Themen, die speziell für das Militär gelten. Im Vergleich zu universellen eingebetteten Systemen zeichnen sich diese Systeme durch eine erhöhte Zuverlässigkeit, Sicherheit, Robustheit und Struktur aus.

Der Hauptzweck eingebetteter Systeme besteht darin, diese Geräte zu überwachen und zu schützen und gleichzeitig große Datenmengen aus verschiedenen Quellen zu analysieren. Im Wesentlichen erleichtern diese eingebetteten Systeme die intelligente Funktionsweise der Geräte, ermöglichen die Fernsteuerung von Systemen und schützen die Geräte vor verschiedenen Angriffen bösartiger Software, wodurch sie für das globale Marktwachstum gerüstet sind.

Die COVID-19-Pandemie führte zur Schließung von Produktionsstätten und zu Störungen in der Lieferkette. Sperren und Reisebeschränkungen behinderten die Bewegung von Arbeitskräften und Materialien und wirkten sich direkt auf die Produktion dieser Systeme aus.

Der durch die Pandemie ausgelöste Wirtschaftsabschwung führte zu einer Kürzung der Verteidigungsbudgets, da die Regierungen Mittel in die Gesundheitsversorgung und die Bekämpfung der Pandemie umleiteten. Diese Verschiebung führte zu einem Rückgang der Nachfrage nach militärischen Systemen, die häufig mit Verteidigungsausgaben verbunden sind.

Darüber hinaus hatte der Krieg zwischen Russland und der Ukraine erhebliche Auswirkungen auf den Markt für eingebettete Militärsysteme, da der Krieg zu einer erhöhten Nachfrage nach eingebetteten Systemen führte, da sowohl Russland als auch die Ukraine versuchten, ihre militärischen Fähigkeiten zu verbessern. Diese Systeme werden in verschiedenen Bereichen eingesetzt, von Fahrzeugen und Flugzeugen bis hin zu Raketen und Überwachungsgeräten. Der Krieg beschleunigte die Entwicklung dieser militärischen Systemtechnologie, da die Länder darauf abzielten, sich auf dem Schlachtfeld einen Vorteil zu verschaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBAL MILITARY EMBEDDED SYSTEMS Marktübersicht und Highlights

Marktgröße und Prognose:

- Marktgröße 2025: 1,90 Milliarden US-Dollar

- Marktgröße 2026: 2,00 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,73 Milliarden US-Dollar

- CAGR: 7,50 % (2026–2034)

Marktanteil:

- Nordamerika war im Jahr 2025 mit einem Anteil von 37,60 % führend auf dem Markt, angetrieben durch starke Investitionen in die militärische Kommunikations- und Computerinfrastruktur der nächsten Generation, insbesondere in den USA.

- Nach Lösung: Hardware dominiert im Jahr 2023; Software wächst aufgrund der Integration von KI und elektronischer Kriegsführung am schnellsten.

- Nach Installationstyp: Neue Installationen nehmen aufgrund des Modernisierungsbedarfs am schnellsten zu.

- Nach Anwendung: Andere (EW, ISR, Raketen) führten im Jahr 2023; Kommunikation & Navigation ist das am schnellsten wachsende Segment.

- Nach Plattform: Landplattform im Jahr 2023 angeführt; UAVs wachsen aufgrund der Nachfrage nach autonomen Systemen am schnellsten.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Dominierender Markt mit anhaltenden Verteidigungsinvestitionen in KI-gestützte eingebettete Systeme, Edge Computing und vernetzte Kriegsführung.

- China: Schnelle Marktexpansion aufgrund zunehmender militärischer Modernisierungsprogramme und Integration von KI in Führungssysteme.

- Indien: Aktive Modernisierung eingebetteter Systeme für ISR- und UAV-Anwendungen, unterstützt durch einheimische Entwicklung im Rahmen von „Make in India“.

- Vereinigtes Königreich: Einführung eingebetteter Bildverarbeitungssysteme für Verteidigungsanlagen; Die jüngsten Verträge für maßgeschneiderte Lösungen deuten auf ein starkes Wachstum hin.

- Deutschland und Frankreich: Wichtige Mitwirkende am europäischen Markt mit Schwerpunkt auf NATO-Interoperabilität und Verteidigungsdigitalisierung.

- Naher Osten: Steigende Investitionen in Verteidigungstechnologie zur Verbesserung der regionalen Sicherheit, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien.

Markttrends für eingebettete militärische Systeme

Embedded Vision zur Schaffung technologischer Transformation in Militär- und Verteidigungsanwendungen treibt das Marktwachstum voran

Eingebettete Bildverarbeitungssysteme prägen die Zukunft der Militärtechnologie. Diese Systeme verbessern die einzigartigen Fähigkeiten von Soldaten und sorgen für ein beispielloses Maß an Sichtbarkeit und Unabhängigkeit bei Militäreinsätzen, was erheblich zur anhaltenden technologischen Revolution im Militär beiträgt. Beispielsweise gab Concurrent Technologies im Juni 2023 bekannt, dass es einen Vertrag mit einem britischen FTSE 250-Unternehmen über die Lieferung eines maßgeschneiderten Satzes eingebetteter Systeme für eine nationale Verteidigungsanlage abgeschlossen hat. Die Systeme werden bis 2025 ausgeliefert. In Nordamerika verzeichnete der Markt für eingebettete Militärsysteme ein Wachstum von 0,59 Milliarden US-Dollar im Jahr 2022 auf 0,65 Milliarden US-Dollar im Jahr 2023.

Soldaten profitieren von verbesserter Sicht und Autonomie durch eingebettete Sichtsysteme. Die primäre Embedded-Vision-Anwendung in Überwachungsanwendungen für Drohnen und Flugzeuge ist die multispektrale Bildgebung. Eingebettete Vision-Kameras und Sensoren erzeugen synthetisches Sehen, um Piloten in Situationen mit eingeschränkter natürlicher Sicht mit wichtigen Informationen zu versorgen. Eingebettete Bildverarbeitungssysteme werden in autonome Militärfahrzeuge integriert, um durch anspruchsvolles Gelände zu manövrieren. Über Head-up-Displays, die eingebettete Sichtsysteme nutzen, erhalten Soldaten Echtzeitzugriff auf Navigationsdaten und feindliche Standorte.

Eingebettete Bildverarbeitungssysteme verändern die Militärtechnologielandschaft und wirken sich auf praktisch jeden Bereich aus. Der steigende Bedarf an militärischer Modernisierung und die entscheidende Rolle von Embedded Vision spiegeln sich in dem erheblichen kurzfristigen Wachstum wider. Fortschritte in der Embedded-Vision-Technologie werden zur Entstehung neuer Anwendungen im Militär- und Verteidigungssektor führen und die Streitkräfte der Welt in die Zukunft treiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für eingebettete militärische Systeme

Verschiedene Einsatzmöglichkeiten militärischer eingebetteter Systeme auf unterschiedlichen Plattformen für unterschiedliche Anwendungen katalysieren das Marktwachstum

Aufgrund des technologischen Fortschritts in den Bereichen Elektronik, Halbleiter und Software verzeichnet der Markt ein erhebliches Wachstum. RobustCybersicherheitwird zunehmend zur obersten Priorität, da militärische Systeme immer vernetzter und datengesteuerter werden. Eingebettete Systeme spielen eine entscheidende Rolle bei der Absicherung sensibler militärischer Anwendungen und verschiedener Operationen. Die Operationen sind wie folgt:

- Befehls- und Kontrollsysteme:Eingebettete Systeme spielen eine entscheidende Rolle in militärischen Führungs- und Kontrollsystemen und ermöglichen die Entscheidungsfindung sowie die Überwachung und Steuerung militärischer Operationen. Diese Systeme sind eine unverzichtbare Infrastruktur für militärische Operationen und erleichtern die Sammlung und den Austausch von Informationen, die Ausführung von Befehlen und die Kommunikation mit anderen Systemen.

- Gemeinsames taktisches Funksystem (JTRS):Der militärische Sektor der Industrienationen nutzt hauptsächlich ein softwaredefiniertes Funksystem namens JTRS. JTRS-Funkgeräte sind in verschiedene militärische Geräte wie Fahrzeuge, Flugzeuge und Handgeräte integriert. Das JTRS-System ist äußerst anpassungsfähig und ermöglicht verschiedenen Funktypen die Kommunikation untereinander und mit anderen militärischen Systemen.

- Militärischer Geheimdienst:Militärische Geheimdienste können die Radio-, Fernseh- und anderen Rundfunknetze ihrer Gegner anzapfen. Diese Tools können eingebettete Systeme nutzen, um Geheimdienstmitarbeiter bei ihren Überwachungsbemühungen zu unterstützen. Darüber hinaus werden eingebettete Systeme in Radarsystemen, Überwachungssatelliten und militärischen Verkehrskontrollsystemen eingesetzt. Darüber hinaus erleichtern sie Fernsteuerungsvorgänge, schützen Systeme vor unbefugtem Zugriff und verbessern die Systemzuverlässigkeit.

- Waffensysteme:Eingebettete Systeme spielen eine entscheidende Rolle bei der Entwicklung und dem Betrieb militärischer Waffensysteme. Raketen und Drohnen sind auf eingebettete Leit- und Kontrollsysteme angewiesen, um Daten über ihre Position und Flugdynamik zu sammeln, die dann zur Steuerung ihrer Bewegung verwendet werden.

Eingebettete Systeme, die im Militär- und Luft- und Raumfahrtbereich eingesetzt werden, katalysieren das Marktwachstum

Militärische eingebettete Systeme werden auf verschiedenen Plattformen umfassend eingesetzt, darunter Luft-, Land-, Wasser- und Raumfahrtsysteme. Sie werden in verschiedenen elektronischen Geräten und Geräten für verschiedene militärische Anwendungen eingesetzt, darunter Überwachung, Raketensysteme, Satellitensysteme, Kommunikations-, Datenspeicher- und -erfassungssysteme, Munitions- und Avioniksysteme usw.

Fortschritte bei drahtlosen Technologien, Multicore-Technologien undCloud-Computingtreiben die heutigen Militärsysteme voran. Eingebettete Systeme sind in der Luft- und Raumfahrt sowie im Verteidigungswesen von entscheidender Bedeutung und führen zu technologischem Fortschritt und verbesserten Fähigkeiten. Sie erfüllen strenge Zuverlässigkeits-, Sicherheits- und Leistungsstandards und treiben Innovationen in diesen Branchen voran. Mit der Weiterentwicklung der Technologie werden eingebettete Systeme eine immer wichtigere Rolle bei der Gestaltung der Zukunft der Luft- und Raumfahrt sowie der Verteidigung spielen und Fortschritte vorantreiben, die die nationale Sicherheit stärken und die Erfüllung von Missionen unterstützen.

Beispielsweise stellte AMETEK Abaco Systems im Juni 2024 auf dem MOSA Industry & Government Summit einen neuen eingebetteten Einplatinencomputer im 3U-VPX-Formfaktor vor, der speziell zur Verbesserung der Fähigkeiten der künstlichen Intelligenz (KI) für Edge-Computing-Anwendungen entwickelt wurde.

EINHALTENDE FAKTOREN

Rohstoffknappheit und Verzögerungen beim Versand bremsen das Marktwachstum

Das Wachstum des Marktes für eingebettete militärische Systeme stößt derzeit aufgrund von Rohstoffknappheit und Verzögerungen beim Versand auf erhebliche Schwierigkeiten. Aufgrund der Rohstoffknappheit kommt es bei Schlüsselkomponenten für eingebettete Systeme zu Preiserhöhungen. Hersteller sind mit erhöhten Kosten konfrontiertHalbleiter, Leiterplatten und andere Materialien.

Dadurch sinken die Gewinnmargen und die Kosten für Endprodukte steigen. Der Zeitplan für die Lösung von Lieferkettenproblemen bleibt unklar, was die Hersteller vor anhaltende Herausforderungen stellt. Daher stellt die Verwaltung der Kundenerwartungen und die Produktionsplanung eine große Herausforderung dar, außerdem unterscheiden sich die Versandrichtlinien von Land zu Land, was zu Verzögerungen bei den Lieferungen führt.

Eingebettete Systeme sind aufgrund einer Kombination aus Engpässen und Verzögerungen mit einer eingeschränkten Verfügbarkeit konfrontiert. Einschränkungen in der Lieferkette führen dazu, dass Hersteller Schwierigkeiten haben, die Nachfrage zu decken, was die Fähigkeit des Militärs beeinträchtigen kann, bei Bedarf die neuesten eingebetteten Technologien zu erwerben.

Marktsegmentierungsanalyse für eingebettete militärische Systeme

Durch Lösungsanalyse

Die zunehmende Einführung fortschrittlicher Hardware auf verschiedenen Plattformen treibt das Segmentwachstum voran

Basierend auf der Lösung wird der Markt in Hardware und Software unterteilt.

Das Hardware-Segment wird den Markt voraussichtlich mit einem Anteil von dominieren73,54 %im Jahr 2026 und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die steigende Nachfrage nach eingebetteten Systemen wie intelligentem eingebettetem Computing, eingebetteten Kommunikationsnavigationssystemen und anderen für verschiedene militärische Anwendungen auf allen Arten von Plattformen für nahtlose Abläufe, um das Segmentwachstum zu katalysieren.

Für den Softwarebereich wird im Prognosezeitraum 2026–2034 ein lukratives Wachstum prognostiziert. Das Wachstum wird durch die zunehmende Komplexität militärischer Operationen und den Bedarf an fortschrittlichen technologischen Lösungen vorangetrieben. Innovationen in der Multicore-Technologie und die Einführung elektronischer Kriegsführungssysteme treiben die Nachfrage an. Beispielsweise verbessern Systeme wie das Mobile User Objective System (MUOS) die sichere Kommunikation für Militäreinsätze.

Durch Installationstypanalyse

Die zunehmende Produktion neuer Installationssysteme für verschiedene Plattformen schafft lukrative Möglichkeiten für das Segmentwachstum

Basierend auf der Installationsart wird der Markt in Neuinstallation und Modernisierung aufgeteilt.

Das neue Installationssegment wird den Markt voraussichtlich mit einem Anteil von dominieren75,77 %im Jahr 2026. Die zunehmende Installation neuer Systeme zur Verbesserung der militärischen Fähigkeiten. Der Schwerpunkt neuer Installationen liegt häufig auf der Verbesserung von Kommunikations-, Navigations-, Überwachungs- und Kontrollsystemen innerhalb militärischer Ausrüstung. Die Integration dieser Systeme ist für die moderne militärische Infrastruktur von entscheidender Bedeutung und stellt sicher, dass neue Plattformen den sich entwickelnden Verteidigungsanforderungen gerecht werden.

Das Modernisierungssegment hat im Prognosezeitraum 2026–2034 lukrative Möglichkeiten gesehen. Der Markt für eingebettete Systeme unterliegt erheblichen Veränderungen, die durch die Notwendigkeit von Upgrades bestehender Systeme verursacht werden. Die Einbindung modernster Technologien wie maschinelles Lernen (ML),Künstliche Intelligenz (KI),und verbesserte Kommunikationssysteme treiben die Nachfrage nach Upgrades voran.

Durch Anwendungsanalyse

Steigende Investitionen in das Verteidigungsmodernisierungsprogramm katalysieren das Marktwachstum für das Segment „Sonstige“.

Je nach Anwendung ist der Markt in Kommunikation und Navigation, Führung und Kontrolle, Radar, Avionik, Wearables und andere unterteilt.

Das Segment „Andere“ umfasst Waffenfeuerleitsysteme, elektronische Kriegsführung, nachrichtendienstliche Überwachung und Aufklärung (ISR), Raketensysteme usw. Das Segment „Andere“ dominierte im Jahr 2025 den weltweiten Marktanteil eingebetteter militärischer Systeme. Es wird erwartet, dass das ISR-System weiterhin schnell wächst, da die Nationen der nationalen Sicherheit Priorität einräumen. Darüber hinaus wird erwartet, dass der Sektor der elektronischen Kriegsführung aufgrund der zunehmenden Bedeutung elektronischer Angriffs- und Verteidigungsmechanismen in der heutigen Militärtaktik das stärkste Wachstum verzeichnen wird. Eingebettete Systeme spielen eine entscheidende Rolle bei der Signalstörung, dem Abfangen und verschiedenen Gegenmaßnahmen. Das Wachstum wird darauf zurückgeführt, dass Regierungen stark in Verteidigungsprogramme investieren, die auf die Verbesserung der militärischen Einsatzbereitschaft und Interoperabilität abzielen. Der zunehmende Fokus auf Cybersicherheit erfordert Upgrades, um sicherzustellen, dass eingebettete Systeme modernen Bedrohungen standhalten können.

Das Kommunikations- und Navigationssegment wird den Markt voraussichtlich mit einem Anteil von dominieren22,17 % im Jahr 2026.Das Segment erlebt ein schnelles Wachstum und einen Wandel, da der Wandel hin zur netzwerkzentrierten Kriegsführung robuste Kommunikationssysteme erfordert, die nahtlos über verschiedene Plattformen hinweg funktionieren können. Eingebettete Systeme werden zunehmend entwickelt, um die Interoperabilität zwischen verschiedenen Militärzweigen und alliierten Streitkräften zu erleichtern, die kollaborativen Einsatzfähigkeiten zu verbessern und das Segmentwachstum voranzutreiben. Das Radarsegment wird im Jahr 2023 voraussichtlich einen Anteil von 18,19 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Plattformanalyse

Modernisierungsbemühungen und technologische Fortschritte treiben das Marktwachstum im Landsegment voran

Basierend auf der Plattform wird der Markt in Land, Luft, Marine, UAVs und Weltraum unterteilt.

Das Landsegment dominierte im Jahr 2025 die globale Marktgröße für eingebettete Militärsysteme. Das Segment verzeichnet ein robustes Wachstum, das durch Modernisierungsbemühungen und technologische Fortschritte bei der Netzwerkkonvergenz angetrieben wird. Viele Länder investieren stark in die Modernisierung ihrer Bodentruppen, einschließlich der Aufrüstung bestehender Militärfahrzeuge und -systeme mit fortschrittlichen eingebetteten Technologien, und rechnen mit einem segmentalen Wachstum.

Schätzungen zufolge war der Markt für UAVs im Prognosezeitraum das am schnellsten wachsende Segment.Unbemannte Luftfahrzeuge (UAVs)unterliegen einem erheblichen Wandel, der durch technologische Fortschritte und steigende betriebliche Anforderungen vorangetrieben wird. Die wachsende Abhängigkeit von UAVs für autonome Missionen erfordert hochentwickelte eingebettete Systeme, die komplexe Aufgaben wie Navigation, Zielerfassung und Kommunikation bewältigen können. Dieser Trend steigert die Nachfrage nach leichten, energieeffizienten und robusten eingebetteten Lösungen, die in verschiedenen Umgebungen funktionieren.

REGIONALE EINBLICKE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten, Afrika und Lateinamerika unterteilt.

Nordamerika

North America Military Embedded Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 0,71 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 37,60 % entspricht, und wird im Jahr 2026 voraussichtlich 0,76 Milliarden US-Dollar erreichen. Nordamerika hat sich zu einer bedeutenden Region für technologisch fortschrittliche Anwendungen entwickelt. Als technologisch hochentwickeltes Land weisen die USA ein erhebliches Investitionspotenzial in diese Systemtechnologie auf. Erhöhte Investitionen in integrierte militärische Fähigkeiten und Kommunikationstechnologie der nächsten Generation haben die Expansion des Marktes in dieser Region vereinfacht. Zum Marktwachstum tragen verstärkte Investitionen in militärische Hardware und Fähigkeiten sowie die Einführung einer netzwerkzentrierten Infrastruktur bei. Der US-Markt soll bis 2026 ein Volumen von 0,601 Milliarden US-Dollar erreichen.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 24,10 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,46 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 0,48 Milliarden US-Dollar prognostiziert. Das Marktwachstum wird durch steigende Verteidigungsausgaben, geopolitische Spannungen und die Modernisierung der militärischen Infrastruktur vorangetrieben. Länder wie Indien, Südkorea und Australien investieren stark in die Modernisierung ihrer Verteidigungssysteme mit fortschrittlichen eingebetteten Technologien. Der strategische Fokus der Region auf die Verbesserung der Verteidigungsfähigkeiten und die Verbesserung der technologischen Integration trägt zur Expansion des Marktes bei. Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,113 Milliarden US-Dollar erreichen.

Europa

Es wird erwartet, dass der Markt in Europa eine stetige Wachstumsrate verzeichnen wird, wobei der Schwerpunkt auf der Verbesserung der Verteidigungsfähigkeiten und der Integration modernster Technologien liegt. Steigende Verteidigungsbudgets in der Region sowie kooperative Verteidigungsinitiativen zwischen EU-Mitgliedern in Verbindung mit den Modernisierungsbemühungen der NATO erhöhen den Bedarf an fortschrittlichen eingebetteten Lösungen. Der Fokus auf Interoperabilität und die Verbesserung der militärischen Infrastruktur treibt die Marktexpansion voran. Der britische Markt soll bis 2026 ein Volumen von 0,082 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,057 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt in Europa bei 0,36 Milliarden US-Dollar, was 19,10 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,38 Milliarden US-Dollar wachsen.

Naher Osten und Afrika

Es wird erwartet, dass der Markt im Nahen Osten und in Afrika aufgrund erhöhter Verteidigungsausgaben und der Modernisierung der Militärtechnologie ein erhebliches Wachstum verzeichnen wird. Regionale geopolitische Spannungen und Sicherheitsbedenken führen zu erhöhten Investitionen in fortschrittliche Verteidigungstechnologien. Der Schwerpunkt auf der Verbesserung militärischer Systeme und der Steigerung der operativen Fähigkeiten erhöht den Bedarf an leistungsstarken eingebetteten Lösungen. Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,22 Milliarden US-Dollar und trug damit 11,80 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,23 Milliarden US-Dollar prognostiziert.

Lateinamerika

Der Markt in Lateinamerika entwickelt sich weiter, angetrieben durch Modernisierungsbemühungen, technologische Fortschritte und regionale Sicherheitsbedenken. Es wird erwartet, dass die Region erheblich wachsen wird, wobei Brasilien und Mexiko die Haupttreiber dieses Wachstums sein werden. Es wird erwartet, dass der Markt von höheren Verteidigungsausgaben und Modernisierungsinitiativen profitieren wird, die auf die Verbesserung der militärischen Fähigkeiten auf verschiedenen Plattformen, einschließlich Land-, Luft- und Marinesystemen, abzielen. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,14 Milliarden US-Dollar, was 7,40 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,15 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Die hohe Akzeptanzrate dieser Geräte auf allen Verteidigungsplattformen steigert die Nachfrage der Hersteller

Wichtige Akteure stehen an vorderster Front bei der Entwicklung eingebetteter Systeme, die die militärischen Fähigkeiten auf verschiedenen Plattformen, einschließlich Land-, Luft- und Seeoperationen, verbessern. Beispielsweise freut sich Vecow Co., Ltd., eine Gruppe globaler Embedded-Spezialisten, im Februar 2024 die Veröffentlichung seines lüfterlosen High-Endurance-Systems in Workstation-Qualität vorzustellen. Der Vecow HEC-1000 wurde für den Einsatz in den anspruchsvollsten Umgebungen entwickelt und verfügt über robuste Rechenleistung auf Basis des Intel Core i9/i7/i5/i3-Prozessors der 13. Generation. Es verfügt über zuverlässige I/Os und eignet sich daher für Außenanwendungen wie ADAS, AMR, Robotersteuerung und robuste Edge-KI-Bereitstellungen.

Liste der Top Unternehmen für militärische eingebettete Systeme:

- Abaco Systems (USA)

- Advanced Micro Devices, Inc. (USA)

- Advantech Co. Ltd(Taiwan)

- Curtis-Wright Corporation(UNS.)

- General Dynamics Mission Systems, Inc.(UNS.)

- Honeywell International Inc. (UNS.)

- Intel Corporation (USA)

- North Atlantic Industries Inc. (USA)

- NXP Semiconductors (Niederlande)

- QinetiQ (Großbritannien)

ENTWICKLUNG DER SCHLÜSSELINDUSTRIE

- September 2024 –Piasecki Aircraft Corp. erreichte einen wichtigen Meilenstein in der Entwicklung der Tilt-Duct-Technologie, indem es den Erstflug eines Proof-of-Concept-Demonstrationsfahrzeugs mit Tilt-Duct-Technologie erfolgreich durchführte. Das Aerial Reconfigurable Embedded System (ARES) erhält Unterstützung durch US-Militärmittel und kann Kampf- und Logistikunterstützungseinsätze wie Medevac oder Frachtnachschub verbessern.

- März 2024 –Die Space Force beantragte 79,7 Millionen US-Dollar für die PATS-Bodensystemelemente, was eine Steigerung gegenüber dem Budget des Vorjahres von 76,5 Millionen US-Dollar darstellt. Diese Bodensystemelemente werden zusammenfassend als Protected Tactical Enterprise Service (PTES) bezeichnet. Das Hauptziel von PTES besteht darin, die weit verbreitete Nutzung der Protected Tactical Waveform zu erleichtern, die schließlich in Nutzlasten sowohl auf US-amerikanischen und verbündeten Militärsatelliten als auch auf kommerziellen Satelliten integriert werden soll.

- Mai 2024 -Aurora Flight Sciences hat den Konzeptentwurf für ein vertikal startendes und landendes Flugzeug für DARPA abgeschlossen und geht zur nächsten Phase über. Das Blended-Wing-Design des Versuchsflugzeugs würde drei integrierte Auftriebsventilatoren für den Vertikalflug verwenden, bevor für den Horizontalflug auf einen anderen Satz eingebetteter Triebwerke umgestellt wird. Dieses innovative Design zielt darauf ab, den Luftwiderstand zu minimieren und einen Hochgeschwindigkeitsflug zu ermöglichen.

- September 2024 – Hanwha Defence Australia (HAD) hat mit Safran und Rohde & Schwarz, beides europäische Unternehmen, Vereinbarungen zur Unterstützung ihres Redback Infantry Fighting Vehicles (IFVs)-Programms für die australische Armee getroffen. Der Vertrag mit Safran sieht die Integration des Tag- und Nachtpanoramas der PASEO Joint Fires in den Redback vor. Gleichzeitig konzentriert sich die Vereinbarung mit Rohde & Schwarz auf die Lieferung eines elektromagnetischen Prüfsystems für die Fahrzeuge. Dieses System umfasst einen Entfernungsmesser mit einer Reichweite von mehr als 7 km und einen Laserbezeichner mit einer Reichweite von mehr als 6 km. Darüber hinaus verfügt es über ein integriertes Onyx-Trägheitsnavigationssystem.

- September 2024 –Ein von der USAF finanziertes Kippflugzeug absolvierte seinen ersten Flug und diente möglicherweise als künftige autonome Rettungsplattform. Dieses Flugzeug könnte für autonome Evakuierungs- und Rettungseinsätze sowie für Nachschubmissionen auf dem Schlachtfeld eingesetzt werden. Die Proof-of-Concept-Demonstrationen, einschließlich der ersten Demonstration eines autonomen Tilt-Duct-Flugzeugs, fanden gleichzeitig in Piaseckis Werken in Essington, Pennsylvania, statt. Der erste Flug umfasste das von Piasecki allein geflogene Aerial Reconfigurable Embedded System Demonstration Vehicle (ARES-DV) und bestand aus einem einminütigen Schwebeflug.

BERICHTSBEREICH

Der Marktbericht bietet eine gründliche Marktanalyse. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten, Lieferkettenmanagement, Wettbewerbslandschaft und Optimierung der Fertigungskapazitäten und Betriebsdienstleistungen. Darüber hinaus bietet es Einblicke in die globalen Markttrends, Marktsegmente, Wachstumsanalysen und -größen für eingebettete Militärsysteme und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Lösung

|

|

Nach Installationstyp

|

|

|

Auf Antrag

|

|

|

Nach Plattform

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 1,90 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,50 % wachsen.

Nach Plattform ist das Landsegment das führende Segment auf dem Markt.

Die in Nordamerika geschätzte Größe betrug im Jahr 2025 0,71 Milliarden.

Verschiedene Einsatzmöglichkeiten militärisch eingebetteter Systeme auf unterschiedlichen Plattformen für unterschiedliche Anwendungen katalysieren das Marktwachstum.

ABB Group, Elcome International LLC, A.B. Volvo, Kongsberg Gruppen und Wartsila sind die Top-Player auf dem Markt.

Die USA sind das dominierende Land auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 233

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf