Marktgröße, Anteil und Branchenanalyse für elektrische Antriebseinheiten, nach Fahrzeugtyp (Fließheck/Limousine, SUVs, LCVs und HCVs), nach Antrieb (BEV und Hybrid), nach Antriebsstrang (Vorderradantrieb, Hinterradantrieb und Allradantrieb), nach Komponente (Elektromotor, Leistungselektronik, Getriebe/Getriebe, Differenzial und andere), nach Leistungsabgabe (unter 100 kW, 100–250 kW und mehr). 250 kW), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognosen, 2026–2034

Marktgröße und Zukunftsaussichten für elektrische Antriebseinheiten

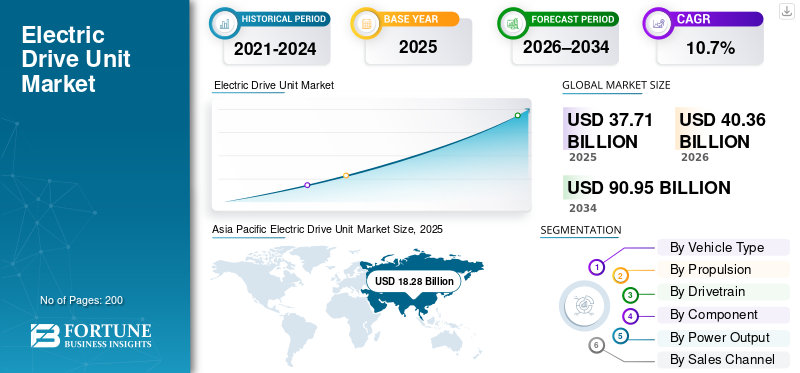

Die weltweite Marktgröße für Elektroantriebe wurde im Jahr 2025 auf 37,71 Milliarden US-Dollar geschätzt. Der Markt soll von 40,36 Milliarden US-Dollar im Jahr 2026 auf 90,95 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Elektroantriebseinheiten mit einem Marktanteil von 48,47 % im Jahr 2025.

Der globale Markt bezieht sich auf das Ökosystem integrierter Antriebsmodule, die in elektrifizierten Fahrzeugen verwendet werden und typischerweise einen Elektromotor, einen Wechselrichter (Leistungselektronik), ein Getriebe/Untersetzungsgetriebe und je nach Design Differential und Wärme-/Kühlhardware kombinieren. Einfach ausgedrückt integriert eine elektrische Antriebseinheit die Umwandlung elektrischer Energie und die Drehmomentübertragung in ein kompaktes Paket, das OEMs dabei hilft, Verpackung, Effizienz und Kosten zu verbessern. Der Markt wächst, da die Elektromobilität zunimmt und die Nachfrage nach Elektrofahrzeugen überall steigtPersonenkraftwagenund gewerbliche Flotten. Die Verschärfung der Politik ist ein wichtiger Katalysator: Die EU hat die CO₂-Standards im Hinblick auf ein Ziel für Neuwagen und Transporter bis 2035 verschärft, was die Elektrifizierungsplanung und die Einführung von Plattformen weiter vorantreibt.

Darüber hinaus wird die Marktgröße für Antriebseinheiten zunehmend von drei Themen geprägt sein. Erstens verringert eine höhere Integration die Anzahl der Teile und verbessert die Herstellbarkeit, was ein stärkeres Marktwachstum unterstützt, selbst wenn der Preisdruck zunimmt. Zweitens beschleunigen Batterietechnologien und die Umstellung auf 800-V-Architekturen die Einführung von SiC-Leistungselektronik, verbessern die Effizienz und tragen dazu bei, die Betriebskosten für Benutzer durch eine bessere Energienutzung zu senken. Drittens wird die Lokalisierung der Lieferketten von Halbleitern bis hin zu Motoren und Getriebesätzen wichtiger, da Regierungen Anreize für inländische Kapazitäten schaffen und OEMs das Beschaffungsrisiko verringern.

Die Anwendungen umfassen BEV-Fahrzeuge, Hybridfahrzeuge (einschließlich Mildhybride), E-Achsen für SUVs und leichte Nutzfahrzeuge sowie elektrifizierte Antriebsstränge für LCVs/HCVs, die in der Zustellung auf der letzten Meile und im Regionalverkehr eingesetzt werden. Während sich der Schlüsselmarkt von der frühen Einführung zur Skalierung bewegt, investieren führende Akteure wie Bosch, Magna und Valeo in plattformfähige, modulare Elektroantriebssysteme und bringen Produkte mit höherer Effizienz auf den Markt, um Marktanteile in den am schnellsten wachsenden Elektrofahrzeugsegmenten zu gewinnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für elektrische Antriebseinheiten

„X-in-1“-Integration wird zum neuen Designstandard und wird als Markttrend dargestellt

Ein klarer Trend geht zu einer tieferen Integration von 3-in-1- zu „X-in-1“-E-Achsen, die Motor, Wechselrichter, Getriebe und weitere Funktionen in einer Einheit bündeln. Dies verbessert die Verpackung, reduziert Montageschritte und unterstützt Kostensenkungsbemühungen, wodurch das Marktwachstum gestärkt wird. Darüber hinaus hilft es Zulieferern, modulare Elektroantriebssysteme für mehrere Fahrzeugplattformen anzubieten, was die zunehmende Akzeptanz in Massenmarktsegmenten beschleunigt.

- Nidec und Renesas kündigten beispielsweise eine Zusammenarbeit bei der E-Achse der nächsten Generation anHalbleiterLösungen, die auf integrierte „X-in-1“-Systeme abzielen, die Motor und Leistungselektronik für Elektrofahrzeuge kombinieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Verschärfung der Emissionsvorschriften und staatlicher AnreizeBeschleunigen Sie die Elektrifizierungsnachfrage

Strengere CO₂- und Emissionsrichtlinien drängen OEMs dazu, sich von herkömmlichen Fahrzeugen mit Verbrennungsmotor abzuwenden und ihr BEV- und Hybridportfolio an Fahrzeugen zu erweitern. Dies erhöht die Nachfrage nach solchen Antriebseinheiten, da neue Plattformen weltweit skalieren. Die richtliniengesteuerte Einführung unterstützt auch Lieferanteninvestitionen in lokale Kapazitäten, verbessert die Lieferketten und beschleunigt die Kommerzialisierung, was zu einem erheblichen Marktwachstum für elektrische Antriebseinheiten führt.

- Beispielsweise legt der kanadische Standard für die Verfügbarkeit von Elektrofahrzeugen schrittweise Ziele fest, um bis 2035 100 % der ZEV-Verkäufe zu erreichen, was klarere Nachfragesignale erzeugt und die Bereitstellung neuer Elektrofahrzeuge und die Lokalisierung von Komponenten fördert.

MARKTBEGRENZUNGEN

Kostendruck und komplexe Beschaffung verlangsamen die kurzfristige Akzeptanz und schränken die Marktgröße ein

Auch wenn die Elektrifizierung zunimmt, können Preissensibilität und Beschaffungskomplexität die Marktgröße für Antriebseinheiten einschränken. Hochspannungswechselrichter, Magnete und Halbleiterinhalte können einer Volatilität ausgesetzt sein, während OEMs im Laufe der Zeit niedrigere Preise verlangen. WannBatterieTechnologien und Leistungselektronik konkurrieren um begrenzte Materialien und Kapazitäten, Lieferketten können enger werden, Markteinführungen verzögern oder die Verfügbarkeit einschränken und das Marktwachstum in kostensensiblen Segmenten abschwächen.

- Beispielsweise weist die IEA auf die steigende Nachfrage nach Batterien und kritischen Mineralien hin, da der Absatz von Elektrofahrzeugen zunimmt, und unterstreicht, wie sich vorgelagerte Einschränkungen auf die Komponentenverfügbarkeit und -kosten auswirken können.

MARKTCHANCEN

Der Übergang zu 800-V-Architekturen und SiC-Wechselrichtern öffnet das Premium-Effizienzfenster

Eine große Chance ist die Umstellung auf 800-V-Plattformen und SiC-Leistungselektronik, die den Wirkungsgrad und die Ladeleistung verbessern. Während OEMs einen geringeren Energieverbrauch und geringere Betriebskosten anstreben, können Zulieferer, die kompakte E-Antriebspakete mit hoher Dichte liefern, langfristige Programme gewinnen und ihren Marktanteil ausbauen. Dies unterstützt ein deutliches Wachstum, da Fahrzeuge der Mittel- und Oberklasse sowie leistungsstarke SUVs auf Architekturen mit höherer Spannung umsteigen.

- Auf der IAA Mobility 2023 stellte Valeo beispielsweise eine Elektroachse der nächsten Generation vor, die einen 800-V-SiC-Wechselrichter für höhere Effizienz und Leistungsdichte nutzt, um die Hochspannungsrichtung des Marktes zu beweisen.

HERAUSFORDERUNGEN DES MARKTES

Das Gleichgewicht zwischen Effizienzsteigerungen und maßstabsgetreuer Erschwinglichkeit begrenzt das Marktwachstum

Eine ständige Herausforderung besteht darin, bei steigenden Volumina eine bessere Leistung und Effizienz zu erzielen und gleichzeitig die Systemkosten erschwinglich zu halten. OEMs wünschen sich kleinere, leichtere elektrische Antriebssysteme und eine verbesserte Reichweite, drängen aber auch auf aggressive Kostenziele. Inflationsdruck und Lokalisierungsanforderungen können die kurzfristigen Investitionsausgaben erhöhen. Wenn Lieferanten ihre Lieferketten und Produktionserträge nicht stabilisieren können, können Preissenkungen schneller als Kostensenkungen ausfallen, was die Rentabilität trotz des Marktwachstums einschränkt.

- Beispielsweise stellt die IEA fest, dass die Nachfrage nach Elektrofahrzeugbatterien und kritischen Mineralien mit dem Verkauf von Elektrofahrzeugen steigt, was zu Kosten- und Beschaffungsdruck in der gesamten Wertschöpfungskette des elektrifizierten Antriebsstrangs führen kann.

Segmentierungsanalyse

Nach Fahrzeugtyp

SUVs dominieren aufgrund der starken Verbrauchernachfrage nach hohen Leistungsanforderungen

Auf der Grundlage des Fahrzeugtyps wird der Markt in Fließheck-/Limousinen, SUVs, LCVs und HCVs unterteilt.

SUVs dominieren, da sie eine starke Verbrauchernachfrage mit einem höheren Leistungsbedarf verbinden, was den Wert der E-Antriebseinheit pro Fahrzeug erhöht. Elektrifizierte SUVs benötigen oft ein höheres Drehmoment, robustere Wärmesysteme und in vielen Ausstattungsvarianten Doppelmotoren, was den durchschnittlichen Inhalt erhöht. Damit tragen SUVs weiterhin maßgeblich zum Gesamtmarktanteil und zum Wertwachstum von Elektroantrieben bei.

- BorgWarner sicherte sich beispielsweise das 800-V-E-Motor-Geschäft für zukünftige XPeng-SUV-Modelle und spiegelt damit wider, wie SUV-Programme hochwertige E-Antriebsinhalte vorantreiben.

Es wird erwartet, dass das HCV-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 14,9 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

BEVs sind führend, da sich der thermische Bedarf auf Elektrifizierungsskalen ausweitet

Basierend auf dem Antrieb wird der Markt in BEV und Hybrid unterteilt.

BEVs sind weltweit führend auf dem Markt, da die Kältemittelverdichtung elektrisch erfolgen muss und der Wärmebedarf über den Innenraum hinaus auch auf Batterien und Elektronik reicht. BEVs dominieren, da sie für den Antrieb vollständig auf die elektrische Antriebseinheit angewiesen sind und in der Regel leistungsstärkere E-Antriebsarchitekturen erfordern als Hybridfahrzeuge. Da die Elektromobilität in immer mehr Märkten expandiert, vervielfachen sich die Einführungen von BEV-Plattformen, wodurch sich der Gesamtwertpool für Motoren, Wechselrichter und Getriebesätze erhöht. Dies sorgt langfristig für eine starke Nachfrage nach integrierten E-Antriebseinheiten.

- Beispielsweise verfolgt der Global EV Outlook der IEA die anhaltende Expansion der Elektroautomärkte weltweit und unterstützt die Skalierung von BEV-gesteuerten E-Antriebssträngen.

Es wird erwartet, dass das BEV-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,1 % wächst.

Per Antriebsstrang

Der Vorderradantrieb ist aufgrund der wachsenden Nachfrage nach großvolumigen elektrifizierten Plattformen führend

Auf der Grundlage des Antriebsstrangs wird der Markt in Frontantrieb, Hinterradantrieb und Allradantrieb unterteilt.

Der Vorderradantrieb dominiert, da viele elektrifizierte Plattformen mit hohem Volumen Wert auf Verpackungseffizienz, geringeres Gewicht und eine kostengünstige Architektur legen, insbesondere bei Kompaktwagen und Crossovers. FWD-Layouts unterstützen eine einfachere Integration und niedrigere Gesamtsystemkosten und erfüllen gleichzeitig die gängigen Leistungsanforderungen. Da OEMs die Elektrifizierung vorantreiben, werden standardisierte Front-E-Antriebspakete zur Standardwahl für Volumenprogramme.

- Bosch hebt beispielsweise die kompakte eAxle-Integration (Motor, Leistungselektronik und Getriebe) hervor, die den Verpackungsanforderungen des Massenmarkts gerecht wird.

Das Segment Allradantrieb wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,8 % wachsen.

Nach Komponente

Elektromotoren dominieren, da sie Leistung, Effizienz und Systemwert steigern

Auf der Grundlage der Komponenten wird der Markt segmentiertElektromotor, Leistungselektronik, Getriebe/Getriebe, Differenzial und andere.

Der Elektromotor dominiert den Komponentenwert, da er für die Drehmomentbereitstellung von zentraler Bedeutung ist und sich an die Leistungsziele des Fahrzeugs anpasst. Höhere Leistungsdichte, verbesserte Wicklungsansätze und thermische Designs wirken sich direkt auf Effizienz und Fahrbarkeit aus und machen die Motorenentwicklung zu einem zentralen Schlachtfeld. Auch bei zunehmender Integration bleibt der Motor der wichtigste Wertblock innerhalb der E-Antriebseinheit.

- Bosch weist beispielsweise darauf hin, dass seine eAchsen den Elektromotor mit Leistungselektronik und Getriebe in einer kompakten Einheit vereinen.

Das Segment Leistungselektronik wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,4 % wachsen.

Nach Leistungsabgabe

Das Leistungsband der Mittelklasse ist führend, da es Leistung und Kosteneffizienz in Einklang bringt

Basierend auf der Leistung wird der Markt in unter 100 kW, 100–250 kW und über 250 kW unterteilt.

Der 100–250-kW-Bereich dominiert, da er gängige Pkw-Elektrofahrzeuge und viele elektrifizierte SUVs abdeckt, bei denen die beste Mischung aus Leistung, Effizienz und Kosten besteht. Es entspricht auch den Zielen für hochvolumige Plattformen und ist damit die größte adressierbare Leistungsklasse für integrierte E-Antriebsanbieter in allen Regionen.

- Beispielsweise zielt Magnas eDrive der nächsten Generation, der auf der CES 2024 vorgestellt wurde, auf eine Spitzenleistung von bis zu 250 kW ab, was den Fokus auf den Massenmarkt im Leistungsbereich widerspiegelt.

Das Segment über 250 kW wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,7 % wachsen.

Nach Vertriebskanal

OEM dominiert aufgrund des Designs und der lebenslangen Haltbarkeit

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

OEM dominiert, da elektrische Antriebseinheiten als werkseitig installierte Kernantriebsmodule mit langer Lebensdauer konstruiert werden. Die Austauschquoten sind niedrig und die Aftermarket-Volumina bleiben im Vergleich zum enormen Produktionsstrom neuer Fahrzeuge begrenzt. Da die OEMs die Elektrifizierung vorantreiben, bleibt der größte Teil der inkrementellen Nachfrage in Neubauprogrammen.

- Zum Beispiel der iDM Supply Award von BorgWarner für einen führenden chinesischen OEMHybridfahrzeugezeigt, dass OEM-Nominierungen nach wie vor der wichtigste Einnahmepfad sind.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,3 % wächst.

Regionaler Ausblick auf den Markt für elektrische Antriebseinheiten

Nach Regionen ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Electric Drive Unit Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 18,28 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2024 mit 15,45 Milliarden US-Dollar den führenden Anteil. Der asiatisch-pazifische Raum dominiert, da dort der Produktionsumfang von Elektrofahrzeugen, Komponenten-Ökosysteme und die politisch gesteuerte Elektrifizierung konzentriert sind. Chinas langfristiger NEV-Plan unterstützt eine nachhaltige Einführung, während Japan und Südkorea fortschrittliche Motoren, Wechselrichter und Präzisionskomponenten verankern, die Lieferketten stärken und Kostensenkungen bei großen Stückzahlen ermöglichen. Da sich die Erschwinglichkeit verbessert und lokale Plattformen zunehmen, bleibt der asiatisch-pazifische Raum der größte Beitragszahler zum weltweiten Wert von E-Antrieben.

- So kündigte DENSO beispielsweise an, dass Suzukis erstes BEV „eVITARA“ eine mit BluE Nexus und AISIN entwickelte eAchse übernimmt und damit die Integration und Produktionsskalierung im asiatisch-pazifischen Raum hervorhebt.

Markt für elektrische Antriebseinheiten in China

Chinas Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von rund 13,12 Milliarden US-Dollar im Jahr 2025, was etwa 34,8 % des Weltmarktes entspricht.

Markt für elektrische Antriebseinheiten in Indien

Der indische Markt hatte im Jahr 2025 einen Wert von rund 0,66 Milliarden US-Dollar und machte etwa 1,8 % des weltweiten Umsatzes aus.

Nordamerika

Nordamerika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 11,8 % verzeichnen, die höchste aller Regionen, und bis 2026 einen Wert von 7,70 Milliarden US-Dollar erreichen. Nordamerika wird stetig wachsen, da sich die Emissionsvorschriften verschärfen und OEMs elektrifizierte Plattformen für Lkw, SUVs und kommerzielle Flotten lokalisieren. Aufgrund der regulatorischen Dynamik und der inländischen Produktionsanreize sollen die USA das Investitionszentrum bleiben und so zur Stabilisierung der Lieferketten und zur Beschleunigung der Einführung beitragen. Das Wachstum wird dort am stärksten sein, wo elektrifizierte Pickups/SUVs und mittelschwere Lieferfahrzeuge skalieren.

US-Markt für elektrische Antriebseinheiten

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 6,61 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 17,5 % des Weltmarktes entspricht.

Europa

Europa wird im Jahr 2026 voraussichtlich 11,10 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Europa wird wachsen, da die CO₂-Compliance-Ziele OEMs dazu drängen, ihr BEV-Angebot zu erweitern und die Effizienz des Antriebsstrangs zu verbessern. Die Region legt außerdem Wert auf lokale Fertigung und hohe EffizienzLeistungselektronikund unterstützt nachhaltige Investitionen in integrierte E-Achsen und 800-V-Lösungen.

Markt für elektrische Antriebseinheiten in Deutschland

Der deutsche Marktwert belief sich im Jahr 2025 auf rund 0,63 Milliarden US-Dollar, was etwa 6,6 % des weltweiten Umsatzes entspricht.

Britischer Markt für elektrische Antriebseinheiten

Der britische Markt wurde im Jahr 2025 auf rund 0,47 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes ausmachte.

Rest der Welt

Das Wachstum im Rest der Welt wird durch die Verbesserung der Erschwinglichkeit von Elektrofahrzeugen, den Ausbau von Ladenetzen und die Flottenelektrifizierung in Logistik und Transport vorangetrieben. Importe und lokale Montage werden die Modellverfügbarkeit schrittweise erweitern, während selektive Anreize die Einführung in vorrangigen Korridoren unterstützen. Mit zunehmender Größenordnung wird die Nachfrage nach langlebigen, kostenoptimierten E-Antriebseinheiten steigen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Wettbewerbslandschaft wird durch die Notwendigkeit bestimmt, den schnellen Übergang zur Elektromobilität zu unterstützen

Die Wettbewerbslandschaft des globalen Marktes ist durch intensive Konkurrenz zwischen etablierten Tier-1-Zulieferern, Antriebsstrangspezialisten und vertikal integrierten Automobilkonzernen gekennzeichnet. Der Wettbewerb wird durch die Notwendigkeit vorangetrieben, den schnellen Übergang von herkömmlichen Fahrzeugen mit Verbrennungsmotor hin zur Elektromobilität zu unterstützen, da OEMs BEVs und Hybridplattformen weltweit skalieren. Marktteilnehmer konkurrieren um Technologietiefe, Produktionsumfang, Kosteneffizienz und ihre Fähigkeit, sich langfristige OEM-Programme in einem Schlüsselmarkt zu sichern, der sich im Strukturwandel befindet.

Führende Akteure konzentrieren sich stark auf die Entwicklung hochintegrierter elektrischer Antriebssysteme, die Motoren, Wechselrichter und Getriebe in kompakten Einheiten kombinieren. Diese Integration hilft OEMs, das Fahrzeuggewicht zu reduzieren und zu optimierenVerpackungund niedrigere Betriebskosten, was Lieferanten zu attraktiveren Partnern macht, wenn das Elektrifizierungsvolumen steigt. Gleichzeitig investieren Unternehmen in die Kompatibilität von Batterietechnologien der nächsten Generation und Architekturen mit höherer Spannung, um Effizienz und Leistung zu verbessern, was sich direkt auf den Marktanteil in Premium- und Massenmarktsegmenten auswirkt.

Eine weitere wichtige Strategie ist die Stärkung der regionalen Produktion und Lokalisierung. Durch die Ausweitung der Produktionsstandorte im asiatisch-pazifischen Raum, in Europa und Nordamerika verbessern Lieferanten die Widerstandsfähigkeit ihrer Lieferketten und stimmen sich auf staatliche Lokalisierungsrichtlinien und staatliche Anreize ab. Strategische Partnerschaften, Joint Ventures und Co-Entwicklungsvereinbarungen mit OEMs sind ebenfalls üblich und ermöglichen schnellere Innovationszyklen und gemeinsame Risiken, da die Nachfrage nach Elektrofahrzeugen weiterhin zunimmt.

Die preisliche Wettbewerbsfähigkeit bleibt von entscheidender Bedeutung, da der Markt für Antriebseinheiten wächst und OEMs auf Kostensenkungen drängen. Aus diesem Grund legen die Zulieferer Wert auf modulare Produktplattformen, die für mehrere Fahrzeugtypen, vom Pkw bis zum Pkw, eingesetzt werden könnenNutzfahrzeuge, was ein deutliches Wachstum unterstützt und gleichzeitig die Margen schützt. Insgesamt hängt der Wettbewerbsvorteil zunehmend von der Fähigkeit ab, Größe, Innovation und Kosteneffizienz in einem am schnellsten wachsenden Umfeld elektrifizierter Antriebsstränge in Einklang zu bringen.

- Beispielsweise stellte Magna im Januar 2024 auf der CES seine 800-V-Elektroantriebseinheit der nächsten Generation vor, die sich auf höhere Effizienz und kompakte Integration konzentriert, um ihre Position auf dem Weltmarkt zu stärken.

LISTE DER WICHTIGSTEN HERSTELLER VON ELEKTROANTRIEBSEINHEITEN IM PROFIL

- Bosch(Deutschland)

- ZF Friedrichshafen AG(Deutschland)

- Magna International (Kanada)

- BorgWarner Inc.(UNS.)

- Valeo (Frankreich)

- Continental AG (Deutschland)

- Schaeffler AG(Deutschland)

- DENSO Corporation (Japan)

- AISIN Corporation (Japan)

- Blue Nexus (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Isuzu Motors gab eine strategische Vereinbarung mit Accelera by Cummins bekannt, um einen vollständig integrierten batterieelektrischen Antriebsstrang für seine kommenden mittelschweren Elektro-Lkw in Nordamerika zu beschaffen. Die Partnerschaft unterstützt die Elektrifizierungs-Roadmap von Isuzu und stärkt gleichzeitig die lokalen Lieferketten für elektrische Antriebseinheiten.

- Januar 2025:DENSO gab bekannt, dass Suzuki der erste istbatterieelektrisches Fahrzeug, der „e VITARA“, wird eine eAxle übernehmen, die gemeinsam mit BluE Nexus und AISIN entwickelt wurde. Die Zusammenarbeit unterstreicht den zunehmenden Einsatz integrierter elektrischer Antriebssysteme zur Verbesserung von Effizienz, Verpackung und Skalierbarkeit für globale EV-Plattformen.

- Oktober 2024:Schaeffler bestätigte den Abschluss der Fusion von Vitesco mit Schaeffler. Der Zusammenschluss stärkt das Portfolio der Gruppe im Bereich elektrifizierter Antriebsstränge und Bewegungstechnologie.

- Oktober 2024:Die Slowakei und Hyundai Mobis haben eine Absichtserklärung für die Investition in ein neues Werk für Elektrofahrzeugteile in Nováky unterzeichnet. Das Projekt spiegelt die zunehmende europäische Lokalisierung der Produktion von Elektrifizierungskomponenten wider.

- September 2024:ZF gab bekannt, dass es den doppelten elektrischen Zentralantrieb CeTrax 2 für den schweren Elektro-Lkw von Ford Trucks liefern wird, der auf der IAA Transportation 2024 vorgestellt wird. Die Vereinbarung deckt auch zukünftige Elektroantriebsvarianten ab, sobald die Modelle in Produktion gehen.

- Mai 2024:AISIN und SUBARU kündigten Zusammenarbeit und gemeinsame Produktion von eAchsen für elektrifizierte Fahrzeuge der nächsten Generation an. Die Partnerschaft konzentriert sich auf Effizienz, Downsizing und Industrialisierungsbereitschaft.

- März 2024:BorgWarner gab mit XPeng weitere Geschäftsabschlüsse im E-Motoren-Geschäft bekannt, darunter ölgekühlte 800-V-Hochspannungs-Haarnadel-E-Motoren für kommende SUV-Modelle. Der Deal stärkt BorgWarners Position bei Hochspannungs-Traktionsmotoren.

BERICHTSBEREICH

Die globale Marktanalyse für elektrische Antriebseinheiten bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Antrieb, Antriebsstrang, Komponente, Leistung, Vertriebskanal und Region |

| Nach Fahrzeugtyp |

|

| Durch Antrieb |

|

| Per Antriebsstrang |

|

| Nach Komponente |

|

| Nach Leistungsabgabe |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 37,71 Milliarden US-Dollar und soll bis 2034 90,95 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 18,28 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 10,7 % aufweisen wird.

Das SUV-Segment führte den Markt nach Fahrzeugtyp an.

Die zunehmende Elektrifizierung treibt den Weltmarkt voran.

Bosch, Valeo, ZF Friedrichshafen und Magna gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf