Marktgröße, Anteil und Branchenanalyse für elektrische Servolenkungen für Kraftfahrzeuge, nach Fahrzeugtyp (Fließheck, Limousine, SUVs, LCVs und HCVs), nach Fahrzeugantrieb (ICE, HEV, PHEV und BEV), nach Lenkarchitektur (Column-Assist EPS (CEPS), Pinion-Assist EPS (P-EPS), Rack-Assist EPS (R-EPS) und Steer-by-Wire (SbW)), nach Komponente (Motor, ECU/Controller, Sensoren, mechanische Rack-/Säulenmontage sowie Software und Kalibrierung) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für elektrische Servolenkungen für Kraftfahrzeuge

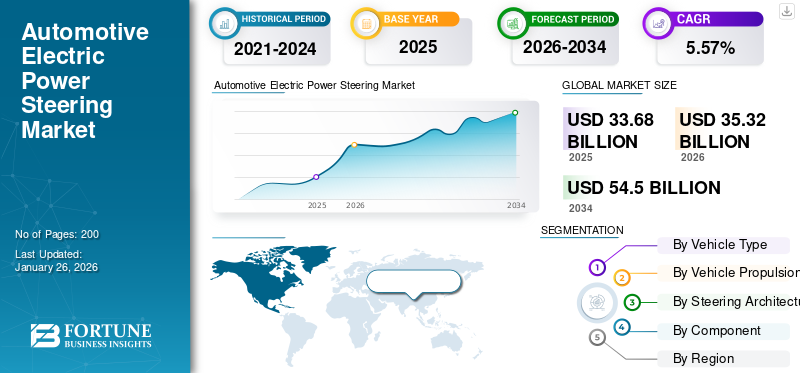

Die globale Marktgröße für elektrische Servolenkungen für Kraftfahrzeuge wurde im Jahr 2025 auf 33,68 Milliarden US-Dollar geschätzt und soll von 35,32 Milliarden US-Dollar im Jahr 2026 auf 54,5 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,57 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für elektrische Servolenkungen für Kraftfahrzeuge mit einem Marktanteil von 58,42 % im Jahr 2025.

Elektrische Servolenkungssysteme (EPS) für Kraftfahrzeuge ersetzen herkömmliche Hydrauliksysteme durch Elektromotoren und Sensoren und bieten Lenkunterstützung basierend auf den Fahrbedingungen. EPS ist in Personenkraftwagen und Nutzfahrzeugen weit verbreitet und steigert die Kraftstoffeffizienz, reduziert Emissionen und verbessert das Fahrverhalten. Der Markt wird durch strenge Kraftstoffeffizienz- und Emissionsstandards, eine wachsende Nachfrage nach fortschrittlichen Funktionen wie Spurhalteassistenten und automatisiertem Fahren sowie die zunehmende Produktion von Elektro- und Hybridfahrzeugen angetrieben. Fortschritte in der Sensortechnologie, die Integration mit fortschrittlichen Fahrerassistenzsystemen (ADAS) und Leichtbaukonstruktionen unterstützen das Wachstum zusätzlich. Die elektrische Servolenkung ermöglicht auch Steer-by-Wire-Innovationen und positioniert sie als entscheidende Komponente in autonomen und Mobilitätslösungen der nächsten Generation.

Zu den wichtigsten Marktteilnehmern zählen JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen und NSK Ltd. Diese Unternehmen legen Wert auf Innovationen im LenkungsbereichSensoren, Steuerungsalgorithmen und Integration mit ADAS zur Verbesserung der Fahrzeugsicherheit und -leistung. Strategische Partnerschaften mit OEMs, Investitionen in leichte und energieeffiziente Designs sowie Fortschritte in der Steer-by-Wire-Technologie versetzen sie in die Lage, die Einführung von Elektro-, Hybrid- und autonomen Fahrzeugen weltweit zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Steigende Nachfrage nach Reduzierung des CO2-Ausstoßes treibt die Einführung von EPS voran

Elektrische Servolenkungen in Kraftfahrzeugen ersetzen aufgrund ihrer energieeffizienten Bauweise zunehmend hydraulische Lenkungen. Im Gegensatz zu hydraulischen Systemen verbraucht EPS nur dann Strom, wenn eine Lenkeingabe erforderlich ist, was direkt zu einer verbesserten Kraftstoffeffizienz und geringeren CO2-Emissionen beiträgt. Der wachsende Regulierungsdruck für geringere CO₂-Emissionen und höhere Kraftstoffeffizienz, insbesondere in Europa, Nordamerika und im asiatisch-pazifischen Raum, beschleunigt die Einführung weiter. Da sich die Autohersteller zunehmend auf nachhaltige Mobilität konzentrieren, erweist sich EPS als entscheidender Faktor für die Einhaltung strenger Standards bei gleichzeitiger Leistungssteigerung. Die Nachfrage nach leichten und umweltfreundlichen Lenklösungen macht elektrische Servolenkungen für Kraftfahrzeuge zu einem wichtigen Bestandteil der globalen Automobiltransformation. Im September 2025 stellte Knorr-Bremse auf der Busworld 2025 sein erstes elektrisches Servolenkungssystem für Busse vor und betonte dabei die Power-on-Demand-Funktion. Die Innovation zielt darauf ab, die Lenksicherheit zu erhöhen, Fahrzeugemissionen zu reduzieren und sich an den Zielen einer nachhaltigen Mobilität auszurichten. Die Einführung unterstreicht die elektrische Servolenkung als entscheidenden Faktor für Effizienz und Compliance in Nutzfahrzeugen der nächsten Generation.

MARKTBEGRENZUNGEN:

Hohe Entwicklungskosten und komplexe Integration begrenzen die EPS-Erweiterung

Trotz des starken Wachstumspotenzials sind elektrische Servolenkungssysteme für Kraftfahrzeuge aufgrund der hohen Entwicklungs- und Integrationskosten mit Einschränkungen konfrontiert. Fortschrittliche EPS-Technologien erfordern hochentwickelte Sensoren, elektronische Steuergeräte uswElektromotoren, was die Herstellungskosten erhöht. Diese Kostenherausforderung ist besonders wichtig für preissensible Märkte und Niedrigpreisfahrzeugsegmente, in denen die Akzeptanz noch begrenzt ist. Darüber hinaus erfordert die Integration der elektrischen Servolenkung in ADAS- und Steer-by-Wire-Funktionen eine präzise Kalibrierung und strenge Sicherheitstests, was die Forschungs- und Entwicklungsausgaben weiter in die Höhe treibt. Diese Faktoren schrecken kleinere Hersteller häufig ab und verlangsamen die allgemeine Marktdurchdringung. Es wird erwartet, dass die hohe Kostenbelastung so lange ein Hemmnis bleibt, bis Skaleneffekte und eine umfassendere technologische Standardisierung erreicht werden.

MARKTCHANCEN:

Die Integration mit autonomem Fahren schafft erhebliche Chancen

Die rasante Entwicklung autonomer und halbautonomer Fahrzeuge bietet große Chancen für elektrische Servolenkungssysteme für Kraftfahrzeuge. Die elektrische Servolenkung von Kraftfahrzeugen ist von zentraler Bedeutung für die Steer-by-Wire-Technologie, die mechanische Verbindungen überflüssig macht und eine präzise elektronische Steuerung für autonome Fahrfunktionen ermöglicht. Autohersteller und Zulieferer investieren in intelligente Lenksysteme, die Spurhaltung, automatisiertes Parken und selbstfahrende Navigation unterstützen. Da die Nachfrage der Verbraucher nach sichereren, vernetzten und automatisierten Fahrzeugen steigt, wird die elektrische Servolenkung für die Gewährleistung von Genauigkeit und Reaktionsfähigkeit unverzichtbar. Dieser Übergang positioniert EPS als Steuerungslösung und auch als Grundlage für die Mobilität der nächsten Generation und eröffnet erhebliche langfristige Marktchancen. Im März 2025 kündigte HIRAIN die Massenproduktion seines elektrischen 24-V-Servolenkungssystems für Nutzfahrzeuge an. Das kompakte, energieeffiziente Design unterstützt fortschrittliche Fahrerassistenzfunktionen, ist robust für raue Umgebungen und lässt sich sowohl in hydraulische als auch in elektronische Lenkarchitekturen integrieren, was die Dynamik der Branche in Richtung intelligenterer, leichterer Lenklösungen unterstreicht.

HERAUSFORDERUNGEN DES MARKTES:

Die Gewährleistung der Zuverlässigkeit unter rauen Bedingungen stellt eine Herausforderung für die Produktakzeptanz dar

Eine der größten Herausforderungen für den Markt für elektrische Servolenkungen für Kraftfahrzeuge besteht darin, die Zuverlässigkeit unter extremen Bedingungen wie Temperaturschwankungen, Feuchtigkeitseinwirkung, Vibrationen und elektrischen Störungen sicherzustellen. Im Gegensatz zu hydraulischen Systemen ist die elektrische Servolenkung von Kraftfahrzeugen auf empfindliche elektronische Sensoren und Aktoren angewiesen, die eine gleichbleibende Genauigkeit und Haltbarkeit erfordern. Jede Fehlfunktion kann die Lenksicherheit beeinträchtigen und sowohl für OEMs als auch für Verbraucher Risiken darstellen. Die Einhaltung strenger Zuverlässigkeitsstandards erfordert umfangreiche Tests, langlebiges Komponentendesign und Redundanz in elektronischen Systemen. Da Fahrzeuge immer mehr autonome Funktionen integrieren, wird die Gewährleistung eines fehlertoleranten EPS-Betriebs immer wichtiger, was die Zuverlässigkeit unter realen Bedingungen zu einer dauerhaften Marktherausforderung macht. Im Februar 2025 leitete Tesla einen Rückruf von fast 380.000 Fahrzeugen in den USA aufgrund eines Defekts im elektrischen Servolenkungsassistenzsystem ein. Das Problem kann bei niedrigen Geschwindigkeiten zu einem erhöhten Lenkaufwand führen. Für die betroffenen Modelle 3 und Model Y 2023 wurde ein Over-the-Air-Software-Fix bereitgestellt.

Markttrends:

Die zunehmende Verbreitung von Steer-by-Wire-Systemen bestimmt den Markttrend

Ein wichtiger Trend, der den Markt für elektrische Servolenkungen für Kraftfahrzeuge prägt, ist die zunehmende Einführung der Steer-by-Wire-Technologie. Durch den Wegfall herkömmlicher mechanischer Verbindungen ermöglicht Steer-by-Wire eine vollständige elektronische Lenksteuerung und ermöglicht so erweiterte Sicherheitsfunktionen und ein flexibles Fahrzeugdesign. Dieser Trend steht im Einklang mit der Verlagerung hin zum autonomen Fahren und der Fahrzeugelektrifizierung, bei der softwarebasierte Steuerungssysteme dominieren. Steer-by-Wire vergrößert außerdem den Innenraum, reduziert das Gewicht der Komponenten und unterstützt modulare Fahrzeugplattformen. Führende EPS-Hersteller konzentrieren sich auf skalierbare Lösungen, um den OEM-Anforderungen an Fahrzeuge der nächsten Generation gerecht zu werden. Mit zunehmender Akzeptanz wird Steer-by-Wire zu einem transformativen Trend, der Innovationen auf den globalen Lenksystemmärkten vorantreibt. Im September 2025 stellte Nexteer Automotive auf der MOVE America seine Motion-by-Wire™-Innovationen vor, darunter Steer-by-Wire. Die Präsentation zeigte, wie softwaredefinierte Steuerungsarchitekturen die Entwicklung beschleunigen, Kosten senken und SbW als entscheidenden Wegbereiter für eine intelligentere, sicherere Mobilität der nächsten Generation positionieren können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Hohe Verbraucherpräferenzen und erweiterte Funktionen fördern das Wachstum des SUV-Segments

Auf der Grundlage des Fahrzeugtyps wird der Markt in Fließheck, Limousine, SUVs, LCVs und HCVs.

Das SUV-Segment dominierte im Jahr 2026 den Markt für elektrische Servolenkungen für Kraftfahrzeuge und machte 33,73 % des Gesamtmarktanteils aus, was auf die weltweite Beliebtheit, die Vorliebe für geräumige Fahrzeuge und die zunehmende Akzeptanz fortschrittlicher Fahrerassistenzfunktionen zurückzuführen ist. Aufgrund der schwereren Karosseriestruktur von SUVs ist die elektrische Servolenkung für Manövrierfähigkeit, Komfort und Sicherheit unerlässlich. Autohersteller statten SUVs zunehmend mit elektrischer Servolenkung aus, die in ADAS und Steer-by-Wire-Funktionen integriert ist, und richten sich dabei nach den gesetzlichen Bestimmungen und den Verbraucheranforderungen. Mit einem starken Umsatzwachstum in Nordamerika, Europa, China und den aufstrebenden asiatischen Märkten bleiben SUVs die wichtigste umsatzgenerierende Fahrzeugkategorie für EPS-Hersteller. SUVs sind aufgrund ihrer steigenden Nachfrage in Schwellenländern in Verbindung mit Elektrifizierungstrends auch die am schnellsten wachsende Anwendung. Verbesserter Lenkkomfort und Sicherheitsfunktionen beschleunigen die Marktdurchdringung und machen SUVs zum Hauptfaktor für Marktvolumen und Wachstum. Im März 2025 stellte das chinesische Unternehmen Zeekr seinen neuen Elektro-SUV Zeekr 9X vor, der über die Bereitschaft zum autonomen Fahren der Stufe 3 und einen Hands-off-Lenkmodus verfügt, was eine fortschrittliche EPS-Integration signalisiert.

Durch Fahrzeugantrieb

Die weit verbreitete Einführung von Fahrzeugen mit Verbrennungsmotor kurbelt das Segmentwachstum an

Im Hinblick auf den Fahrzeugantrieb wird der Markt in ICE, HEV, PHEV und BEV eingeteilt.

Fahrzeuge mit Verbrennungsmotor (ICE) dominierten im Jahr 2026 den Markt für elektrische Servolenkungen für Kraftfahrzeuge und machten 73,02 % des Gesamtmarktanteils aus, unterstützt durch ihre weit verbreitete globale Präsenz und große installierte Basis. Während BEVs auf dem Vormarsch sind, sind Fahrzeuge mit Verbrennungsmotor nach wie vor die gängige Wahl in Entwicklungsländern, in denen Erschwinglichkeit und Kraftstoffinfrastruktur konventionelle Motoren begünstigen. Autohersteller integrieren elektrische Servolenkungen in Fahrzeuge mit Verbrennungsmotor, um die Kraftstoffeffizienz zu verbessern, Emissionen zu reduzieren und strengere gesetzliche Standards einzuhalten. Der kontinuierliche Verkauf von Personenkraftwagen, SUVs und leichten Nutzfahrzeugen mit Verbrennungsmotor sorgt für eine anhaltende Nachfrage und macht Verbrennungsmotoren heute zum größten Segment weltweit.

BatterieElektrofahrzeuge (BEVs) stellen das am schnellsten wachsende Segment dar, angetrieben durch die globale Elektrifizierung, staatliche Anreize und OEM-Verpflichtungen zu emissionsfreien Flotten. Die elektrische Servolenkung unterstützt die Energieeffizienz von BEV und die ADAS-Integration und ist damit von entscheidender Bedeutung für die Elektromobilität der nächsten Generation. Im August 2025 stellte Nexteer Automotive sein Dual-Pinion Electric Power Steering (DPEPS)-System für den Einsatz in ICE-Fahrzeugprogrammen in China vor und verbesserte die Lenkpräzision und Zuverlässigkeit in leistungsstarken ICE-Modellen.

Von Steering Architecture

Bewährte Zuverlässigkeit und umfassende Fahrzeugkompatibilität führen zum Wachstum des R-EPS-Segments

Basierend auf der Lenkungsarchitektur wird der Markt in Column-Assist EPS (CEPS), Pinion-Assist EPS (P-EPS), Rack-Assist EPS (R-EPS) und Steer-by-Wire (SbW) unterteilt.

Das Segment Rack-Assist EPS (R-EPS) dominierte im Jahr 2026 den Markt und machte aufgrund seiner Eignung für alle Bereiche einen Anteil von 51,02 % am Gesamtmarkt ausPersonenkraftwagen, SUVs und leichte Nutzfahrzeuge. R-EPS bietet präzise Lenksteuerung, Kraftstoffeffizienz und eine einfache Integration in Sicherheitssysteme und ist zur Standardlösung für moderne Fahrzeuge geworden. Autohersteller bevorzugen modulare elektrische Servolenkungen mit Zahnstangenunterstützung, da sie ein optimales Verhältnis von Leistung und Kosten sowie Kompatibilität mit ADAS-Technologien bieten. Seine bewährte Zuverlässigkeit und Anpassungsfähigkeit über mehrere Plattformen hinweg sichern seine anhaltende Dominanz in der globalen Automobil-EPS-Landschaft.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steer-by-Wire (SbW) ist das am schnellsten wachsende Segment, angetrieben durch die Entwicklung autonomer Fahrzeuge und die Einführung von Elektrofahrzeugen. Der Verzicht auf mechanische Verbindungen ermöglicht erweiterte Sicherheitsfunktionen, Designflexibilität und präzise Steuerung und macht es zu einem zentralen Bestandteil von Mobilitätslösungen der nächsten Generation. Im Mai 2025 sicherte sich die Tochtergesellschaft von China Automotive Systems, Jingzhou Henglong, ihren ersten europäischen Liefervertrag für Rack-Assist EPS (R-EPS) mit einem großen Automobilhersteller und markierte damit einen strategischen Einstieg in westliche Märkte. Der Schritt unterstreicht die Expansion von R-EPS über Asien hinaus und signalisiert wachsendes Vertrauen in Chinas EPS-Fähigkeiten auf globaler Ebene.

Nach Komponente

Entscheidende Rolle von EPS bei der Lenkunterstützung sichert Vorrang im Automobilsegment

Basierend auf den Komponenten ist der Markt in Motor, ECU/Controller, Sensoren, mechanische Rack-/Säulenmontage sowie Software und Kalibrierung unterteilt.

Das Motorensegment dominierte im Jahr 2026 den Markt für elektrische Servolenkungen für Kraftfahrzeuge und machte 34,68 % des Gesamtmarktanteils aus, da es primäre Lenkunterstützung durch die Umwandlung elektrischer Energie in mechanisches Drehmoment bietet. Mit der Umstellung von hydraulischen auf elektrische Systeme ist die Nachfrage nach hocheffizienten Motoren stark gestiegen. OEMs verwenden zunehmend kompakte, leichte Motoren mit hohem Drehmoment, um Leistung und Kraftstoffeffizienz zu verbessern. Darüber hinaus verbessern Fortschritte in der bürstenlosen Motortechnologie die Haltbarkeit und reduzieren den Wartungsaufwand. Angesichts seiner entscheidenden Rolle für das Lenkverhalten und die Sicherheit bleibt der Motor die wichtigste und umsatzstärkste Komponente.

Software und Kalibrierung sind das am schnellsten wachsende Segment und ermöglichen ein präzises Lenkgefühl, ADAS-Integration und anpassbare Fahrmodi. Da Fahrzeuge autonome Funktionen und Steer-by-Wire-Systeme einführen, wird fortschrittliche Software für die Verbesserung von Sicherheit, Komfort und Echtzeit-Lenkanpassungsfähigkeit von entscheidender Bedeutung. Im August 2025 stellte Nexteer Automotive seine Software-Suite MotionIQ vor, die auf eine intelligente Bewegungssteuerung abzielt, die Steuergeräte-Sensorkalibrierung rationalisiert und den Entwicklungsaufwand reduziert. Die Software unterstützt OEMs bei der effizienteren Integration von By-Wire-Lenkfunktionen und senkt so die Kosten, die mit der komplexen Integration von Sensoren und Steuergeräten verbunden sind.

Regionaler Ausblick auf den Markt für elektrische Servolenkungen für Kraftfahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asia Pacific Automotive Electric Power Steering Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 19,67 Milliarden US-Dollar, was 58,42 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 20,74 Milliarden US-Dollar wachsen. Der asiatisch-pazifische Markt hält den größten Marktanteil bei elektrischen Servolenkungen für Kraftfahrzeuge, angeführt von China, Japan, Südkorea und Indien. Die steigende Fahrzeugproduktion, die zunehmende Einführung von Elektrofahrzeugen und staatliche Anreize für energieeffiziente Mobilität sorgen für ein schnelles Wachstum. Lokale Zulieferer und globale OEMs investieren in die großvolumige Produktion elektrischer Servolenkungen für Kraftfahrzeuge, um die vielfältige Nachfrage bei Kompaktwagen, SUVs usw. zu befriedigenNutzfahrzeuge. Mit einer starken Elektrifizierungspolitik und zunehmendem Eigentum der Mittelschicht dominiert der asiatisch-pazifische Raum den Markt in Bezug auf die Volumenproduktion. Im Dezember 2024 kündigte ZF die Erweiterung seiner Produktion elektronischer Servolenkungssysteme in China an und erweiterte die Produktionsfläche um 3.700 m² in Anting, Shanghai. Dies ist die zweite EPS-Kapazitätserweiterung in zwei Jahren. Die Volumenproduktion wird bis Ende 2025 erwartet und unterstreicht das Engagement von ZF für lokalisierte Lenksysteme und die Unterstützung fortschrittlicher ADAS-Ebenen auf dem chinesischen Markt.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 6,42 Milliarden US-Dollar, was 19,06 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 6,69 Milliarden US-Dollar erreichen. Nordamerika verzeichnet ein stetiges Wachstum des Marktes für elektrische Servolenkungen für Kraftfahrzeuge, angetrieben durch strenge Sicherheits- und Emissionsvorschriften, insbesondere in den USA und Kanada. Die starke Nachfrage der Region nach SUVs und Pickup-Trucks beschleunigt die Produktakzeptanz, während Autohersteller zunehmend fortschrittliche Fahrerassistenzsysteme integrieren. Technologische Innovationen, vorangetrieben von großen Zulieferern und Forschungszentren, unterstützen Steer-by-Wire- und autonome Fähigkeiten. Die Region bleibt ein Schlüsselmarkt für Premium- und Hochleistungsfahrzeuge und gewährleistet eine kontinuierliche Marktdurchdringung.

Die USA dominieren den nordamerikanischen Markt aufgrund ihrer großen Fahrzeugproduktionsbasis und der Vorliebe der Verbraucher für fortschrittliche Sicherheitsfunktionen. Strenge bundesstaatliche Vorschriften zur Kraftstoffeffizienz und Emissionsreduzierung drängen Automobilhersteller zu elektrischen Lenklösungen. SUVs und leichte Lkw, die umsatzstärksten Segmente, sind in Bezug auf Handling und Komfort stark auf elektrische Servolenkungen angewiesen. Rasante Expansion von ElektrofahrzeugDie Fertigung steigert die Nachfrage weiter und macht die USA zu einem führenden Innovationszentrum für EPS-Technologien. Im März 2025 kündigte Ford die Einführung eines neuen elektrischen Servolenkungsmoduls für seine kommende Mustang Mach-E-Variante an, die in seinem US-Werk gebaut wird. Das in den Zulieferer integrierte System verspricht eine verbesserte Lenkrückmeldung, einen geringeren Energieverbrauch und eine verbesserte ADAS-Kompatibilität und markiert damit eine der ersten US-amerikanischen OEM-Einführungen eines Servolenkungssystems der nächsten Generation in seinem Angebot an Elektrofahrzeugen für Passagiere.

Europa

Europa trug im Jahr 2025 rund 6,08 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 18,06 % entspricht, und wird im Jahr 2026 voraussichtlich 6,28 Milliarden US-Dollar erreichen. Europa stellt einen hochentwickelten Markt für elektrische Servolenkungen für Kraftfahrzeuge dar, der durch strenge EU-Emissionsnormen, Nachhaltigkeitsziele und eine schnelle Elektrifizierung angetrieben wird. Autohersteller in Deutschland, Frankreich und Italien setzen auf EPS, um die Fahrzeugeffizienz zu steigern und ADAS-Funktionen zu integrieren. Die Region ist auch führend bei Steer-by-Wire-Innovationen im Zusammenhang mit der Entwicklung des autonomen Fahrens. Die wachsende Verbrauchernachfrage nach kompakten Elektrofahrzeugen und Luxusfahrzeugen beschleunigt die Marktakzeptanz weiter. Europa bleibt weltweit ein wichtiger Anbieter von Premium-EPS-Lösungen. Im Juli 2024 bestätigte Mercedes-Benz, ab 2026 die Steer-by-Wire-Technologie in Serienfahrzeugen einzuführen und war damit der erste deutsche OEM, der dies tat. Das System eliminiert die mechanische Verbindung zwischen Lenkrad und Achse und ermöglicht so eine größere Designflexibilität, ADAS-Integration und Redundanz für mehr Sicherheit. Als Technologielieferant wurde ZF benannt.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 1,5 Milliarden US-Dollar, was einem Anteil von 4,46 % am weltweiten Markt entspricht, und wird im Jahr 2026 voraussichtlich 1,61 Milliarden US-Dollar erreichen. Der Rest der Welt verzeichnet ein ordentliches Wachstum auf dem Markt für elektrische Servolenkungen, was vor allem durch steigende Fahrzeugverkäufe in Brasilien, Mexiko und den Golfstaaten unterstützt wird. Die wirtschaftliche Entwicklung und die fortschreitende Elektrifizierung veranlassen Automobilhersteller dazu, elektrische Servolenkungen in Pkw und SUVs einzuführen. Während die Marktdurchdringung im Vergleich zu entwickelten Regionen langsamer ist, bieten zunehmende Sicherheitsvorschriften und die Nachfrage nach kraftstoffeffizienten Fahrzeugen Chancen. Investitionen in Automobilmontagewerke und die regionale Expansion globaler Zulieferer beschleunigen die Akzeptanz in diesen Märkten. Im Juli 2024 brachte das südafrikanische Unternehmen Enviro Automotive den Elektro-SUV Dayun Yuehu S5 auf den Markt, der standardmäßig über eine elektronische Servolenkung verfügt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Technologische Fortschritte und OEM-Kooperationen bestimmen die Wettbewerbslandschaft

Der globale Markt für elektrische Servolenkungen für Kraftfahrzeuge ist hart umkämpft und wird von führenden Tier-1-Zulieferern und spezialisierten regionalen Akteuren angetrieben, die sich auf fortschrittliche Technologien, ADAS-Integration und Steer-by-Wire-Entwicklung konzentrieren. Schlüsselunternehmen wie JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen und NSK Ltd. dominieren durch starke OEM-Kooperationen und umfangreiche globale Lieferketten. Der Wettbewerb dreht sich um Innovationen bei energieeffizienten Motoren, Sensorpräzision und Softwarekalibrierung. Die wachsende Betonung der autonomen Bereitschaft, Kostenoptimierung und Leichtbaukonstruktionen verschärft die Konkurrenz, wobei F&E-Investitionen und strategische Partnerschaften die langfristige Wettbewerbsdifferenzierung prägen. Im Mai 2022 erweiterte das Joint Venture von Nexteer und Continental, CNXMotion, seine Brake-to-Steer (BtS)-Softwarefunktionen und integrierte Sicherheitsebenen, die für alle EPS-Varianten anwendbar sind, was eine engere Zusammenarbeit bei Lenk-/Fahrzeugsteuerungssystemen unterstreicht. Im Februar 2025 begann ZF mit der Serienproduktion der Steer-by-Wire-Technologie mit dem chinesischen OEM NIO und lieferte die ersten serienmäßigen Steer-by-Wire-Systeme aus, die die mechanische Welle entfernen und gleichzeitig redundante Betätigungs- und Sicherheitsschichten bereitstellen – ein Meilenstein für die By-Wire-Kommerzialisierung und OEM-Akzeptanz softwarezentrierter Lenkung.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ELEKTRISCHE SERVOLENKUNG IM AUTOMOBILBEREICH:

- JTEKT Corporation(Japan)

- Robert Bosch GmbH(Deutschland)

- Nexteer Automotive(UNS.)

- ZF Friedrichshafen AG(Deutschland)

- NSK Ltd.(Japan)

- Showa Corporation (Hitachi Astemo) (Japan)

- Thyssenkrupp AG (Deutschland)

- Mando Corporation (Halla Group) (Südkorea)

- Hyundai Mobis Co., Ltd. (Südkorea)

- Mitsubishi Electric Corporation (Japan)

- Denso Corporation (Japan)

- Valeo SA (Frankreich)

- Continental AG (Deutschland)

- GKN Automotive (Melrose Industries) (Großbritannien)

- KYB Corporation (Japan)

- Magna International Inc. (Kanada)

- ATS Automation Tooling Systems (Kanada)

- Infineon Technologies AG (Deutschland)

- Texas Instruments (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Oktober 2025,Knorr-Bremse stellte auf der Busworld 2025 sein EPS-System für Busse vor und förderte die Power-on-Demand-Lenkung, um den Energieverbrauch und die CO₂-Emissionen in Nutzfahrzeugflotten zu senken.

- Im August 2025,FORVIA HELLA hat mit der Serienproduktion von Lenksensoren für By-Wire-Systeme begonnen und im Jahr 2025 drei Serienanläufe mit Premium-OEMs in Deutschland und China eingeführt.

- Im Juni 2025Bosch bekräftigte seine strategische Allianz mit dem Start-up Arnold NextG, um die Kommerzialisierung von Steer-by-Wire zu beschleunigen und eine Großserienproduktion Mitte des Jahrzehnts anzustreben. Die Partnerschaft kombiniert Bosch-Systemintegration und Lieferantengröße mit der spezialisierten By-Wire-Technologie von Arnold und schafft so eine Systemroute für Erstausrüster, die softwaredefinierte Steuerung auf neuen EV-Plattformen planen.

- Im März 2025,JTEKT bestätigte, dass seine Steer-by-Wire-Notstromversorgung (Libuddy) und Steer-by-Wire-Komponenten der nächsten Generation im Lexus RZ installiert wurden, was zeigt, dass der Zulieferer in der Lage ist, die OEM-Anforderungen an funktionale Sicherheit und Notstromversorgung für Serien-BEVs mit vollständiger Drive-by-Wire-Architektur zu erfüllen.

- Im Mai 2023,NSK gründete ein Joint Venture (49,9 % NSK / 50,1 % JIS) für sein Lenkungsgeschäft und delegierte die Leitung, um die Wettbewerbsfähigkeit der Lenkungseinheit zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für elektrische Servolenkungen für Kraftfahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAIL |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,57 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, nach Fahrzeugantrieb, nach Lenkarchitektur, nach Komponente und Region |

| Nach Fahrzeugtyp |

|

| Durch Fahrzeugantrieb |

|

| Von Steering Architecture |

|

|

Nach Komponente |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 33,68 Milliarden US-Dollar und soll bis 2034 54,5 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 19,67 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 5,57 % aufweisen wird.

Das Segment Rack-Assist EPS (R-EPS) ist hinsichtlich der Lenkungsarchitektur marktführend.

Die steigende Nachfrage nach Kraftstoffeffizienz und Emissionsreduzierung ist ein Schlüsselfaktor für die Einführung von EPS.

Schlüsselunternehmen wie JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen und NSK Ltd. dominieren den Markt.

Der asiatisch-pazifische Raum hält im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf