Marktgröße, Anteil und Branchenanalyse für Elektro-Personenkraftwagen, nach Antriebsstrang (BEV und PHEV), nach Preis (Einstieg, Mittelklasse und Premium) und nach Kunde (privat und gewerblich), nach Ladefähigkeit (nur Wechselstrom und Wechselstrom und Gleichstrom), nach Reichweite (kurz, mittel und lang) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Elektro-Pkw

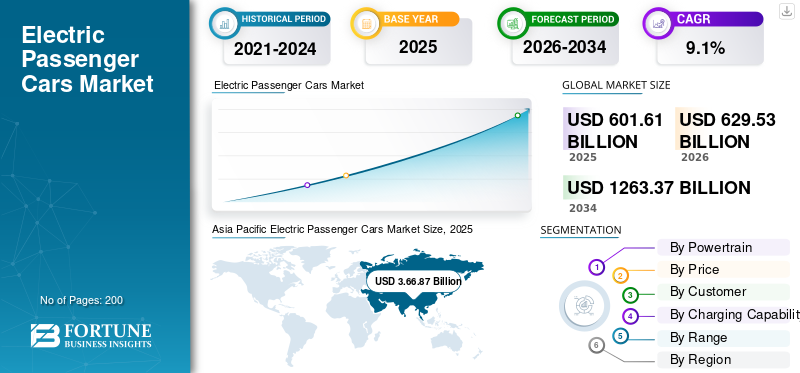

Die weltweite Marktgröße für Elektro-Pkw wurde im Jahr 2025 auf 601,61 Milliarden US-Dollar geschätzt. Der Markt soll von 629,53 Milliarden US-Dollar im Jahr 2026 auf 1.263,37 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,1 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Elektro-Pkw mit einem Marktanteil von 60,98 % im Jahr 2025.

Der Elektro-Pkw-Markt stellt den Wandel von der Mobilität mit Verbrennungsmotoren hin zu Fahrzeugen dar, die ganz oder teilweise mit Strom betrieben werden. Es umfasst batterieelektrische und Plug-in-Hybrid-Modelle, die für den persönlichen Transport konzipiert sind und von Ladenetzen, Batterielieferanten und damit verbundenen Dienstleistungen unterstützt werden. Es wird erwartet, dass dieser Markt in den nächsten Jahren stetig wächst, da immer mehr Länder die Emissionsvorschriften verschärfen, Automobilhersteller ein breiteres Angebot an Elektrofahrzeugen einführen uswBatterieDie Preise sinken allmählich. Verbraucher vertrauen auch zunehmend auf elektrisches Fahren, da sich die reale Reichweite verbessert und das Aufladen schneller und einfacher zugänglich wird. Das Wachstum wird von staatlichen Anreizen, der Elektrifizierung der Unternehmensflotten und steigenden Investitionen in die inländische Herstellung von Lithium-Ionen-Batterien geprägt sein. Auch wenn die regionale Akzeptanz unterschiedlich ausfallen wird, deutet der Gesamttrend darauf hin, dass Elektroautos aufgrund technologischer Fortschritte und langfristiger Verpflichtungen für sauberere Transportmittel eher zur Mainstream-Option als zu einer Nischenoption werden.

Zu den wichtigsten Marktteilnehmern zählen Tesla, BYD, SAIC Motor, Volkswagen Group, Hyundai-Kia, Stellantis, BMW Group, Mercedes-Benz und Geely. Diese Unternehmen konkurrieren durch eine Mischung aus Technologieführerschaft, lokaler Produktion und der Erweiterung des Angebots an Elektrofahrzeugen in allen Preissegmenten. Viele schließen langfristige Batterielieferverträge ab, investieren in Festkörpertechnologien und bauen integrierte Produktionsökosysteme auf, um die Kosten zu senken. Andere konzentrieren sich auf Software, Over-the-Air-Upgrades und vernetzte Fahrzeugdienste, um ihr Angebot zu differenzieren. Strategische Partnerschaften, Kooperationen bei der Ladeinfrastruktur und gezielte Markteintritte stärken die Wettbewerbsposition weiter, da die weltweite Einführung von Elektrofahrzeugen beschleunigt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Elektro-Pkw

- Marktgröße 2025: 601,61 Milliarden US-Dollar

- Marktgröße 2026: 629,53 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.263,37 Milliarden US-Dollar

- CAGR: 9,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Elektro-Pkw mit einem Anteil von 60,98 % im Jahr 2025.

- Das Segment Battery Electric Vehicle (BEV) hatte im Jahr 2025 den größten Marktanteil.

- Das Privatkundensegment hatte im Jahr 2025 den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 führend auf dem Weltmarkt, angetrieben durch starke Produktionskapazitäten für Elektrofahrzeuge und eine unterstützende Regierungspolitik.

Europa

Europa verzeichnete ein stetiges Wachstum, unterstützt durch strenge Emissionsvorschriften und den Ausbau der Ladeinfrastruktur.

Nordamerika

Nordamerika behielt aufgrund staatlicher Anreize und Investitionen in Ladenetze für Elektrofahrzeuge eine bedeutende Marktposition.

UNS.

Der Markt wächst schnell, unterstützt durch Steueranreize, die inländische Produktion von Elektrofahrzeugen und die wachsende Ladeinfrastruktur.

Japan

Steigende Investitionen in Elektromobilität und Fortschritte in der Batterietechnologie unterstützen das Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Hohe Investitionen in öffentliche Ladenetze sollen das Marktwachstum vorantreiben

Regierungen in den wichtigsten Automobilmärkten verschärfen die CO2-Emissionsvorschriften kontinuierlich, bieten Steuervorteile und legen klare Zeitpläne für den Ausstieg aus Fahrzeugen mit Verbrennungsmotor fest. Finanzielle Anreize wie Kaufzuschüsse, reduzierte Zulassungsgebühren und geringere Kfz-Steuern tragen dazu bei, den anfänglichen Preisunterschied zwischen Elektro- und konventionellen Modellen zu verringern und Elektrofahrzeuge einem breiteren Käuferkreis zugänglicher zu machen. Gleichzeitig investieren nationale und regionale Behörden stark in öffentliche Ladenetze, um Reichweitenprobleme auszuräumen und Fernreisen zu fördern. Der regulatorische Druck auf die Automobilhersteller, CO2-Ziele auf Flottenebene einzuhalten, verändert auch die Produktstrategien und veranlasst Unternehmen, die Entwicklung von Elektrofahrzeugen zu beschleunigen und ihre Elektroportfolios zu erweitern. Es wird erwartet, dass die nachhaltige staatliche Unterstützung im nächsten Jahrzehnt ein grundlegender Treiber für die Einführung von Elektrofahrzeugen bleibt und dafür sorgt, dass die Nachfrage nach Elektrofahrzeugen auch in Zeiten wirtschaftlicher Unsicherheit steigt.

MARKTBEGRENZUNGEN

Unzureichende Ladeinfrastruktur kann das Marktwachstum bremsen

Ein wesentliches Hemmnis für das Wachstum des Elektro-Pkw-Marktes ist die langsame und ungleichmäßige Entwicklung der Ladeinfrastruktur. Während Großstädte öffentliche Ladenetze ausbauen, mangelt es in vielen Regionen immer noch an zuverlässigen, weit verteilten Netzen, die das tägliche Pendeln und Fernreisen unterstützen. Diese Inkonsistenz führt zu Unsicherheit bei potenziellen Käufern, insbesondere hinsichtlich des Zugangs zu Schnellladegeräten während der Hauptverkehrszeiten oder in weniger erschlossenen Gebieten. Lokale Netze in mehreren Ländern sind nicht für die Bewältigung der konzentrierten Ladenachfrage gerüstet, insbesondere da die Einführung von Elektrofahrzeugen beschleunigt wird. Versorgungsunternehmen müssen in Kapazitätserweiterungen, intelligente Messsysteme und Lastmanagementsysteme investieren; Diese Verbesserungen erfordern jedoch Zeit und Koordination zwischen Regierungsbehörden und privaten Interessengruppen. Diese Lücke zwischenEVDas Wachstum und die unterstützende Infrastruktur bleiben ein starkes Hemmnis und verlangsamen die Einführung in Regionen, in denen Strom- und Ladenetze hinter der Fahrzeugverfügbarkeit zurückbleiben.

MARKTCHANCEN

Budgetbewusste Käufer bieten erhebliche Marktchancen

Da sich die Batterietechnologie verbessert und die Produktion steigt, finden Hersteller Möglichkeiten, die Kosten zu senken, ohne die wesentliche Leistung zu beeinträchtigen. Dies öffnet die Tür für eine breitere Palette kompakter, Einstiegs- und Mittelklasse-Elektroautos, die preisbewusste Käufer ansprechen, insbesondere in Schwellenländern, wo der Preis nach wie vor der wichtigste Kauffaktor ist. Automobilhersteller lokalisieren die Batteriefertigung zunehmend, setzen modulare Fahrzeugplattformen ein und nutzen vereinfachte Antriebsstrangarchitekturen, um die Produktionskosten weiter zu senken. Diese Veränderungen ermöglichen es Unternehmen, Modelle zu wettbewerbsfähigen Preisen anzubieten und gleichzeitig akzeptable Reichweite, Ladegeschwindigkeit und Sicherheitsstandards beizubehalten. Regierungen können diese Chance weiter unterstützen, indem sie lokale Lieferketten unterstützen und Anreize bieten, die auf Käufer mit geringerem Einkommen abzielen.

Markttrends für elektrische Personenkraftwagen

Zunehmende Neigung softwaredefinierter Funktionen zur Förderung des Marktwachstums

Der Wandel hin zu softwaredefinierten Fahrzeugen, bei denen digitale Fähigkeiten eine Rolle für die mechanische Leistung spielen, ist einer der wichtigsten Markttrends für Elektro-Pkw. Autohersteller gestalten EV-Plattformen neu, um Over-the-Air-Updates, erweiterte Fahrerassistenzfunktionen und Leistungsoptimierung in Echtzeit zu unterstützen. Dieser Ansatz ermöglicht es Herstellern, neue Funktionen lange nach dem Verkauf eines Fahrzeugs einzuführen und so durch Abonnementdienste oder einmalige Upgrades kontinuierliche Einnahmequellen zu schaffen. Auch vernetzte Ökosysteme nehmen zu und verknüpfen Fahrzeuge mit heimischen Energiesystemen, öffentlichen Ladenetzen und cloudbasierter Diagnose. Fahrer können das Ladeverhalten überwachen, den Energieverbrauch so planen, dass er sich an die Stromtarife außerhalb der Spitzenzeiten anpasst, und auf Fernunterstützung zur Fehlerbehebung zugreifen. Diese digitalen Ebenen erhöhen den Komfort und tragen dazu bei, Marken in einer zunehmend überfüllten Elektrofahrzeuglandschaft zu differenzieren.

HERAUSFORDERUNGEN DES MARKTES

Volatilität bei der Versorgung und Preisgestaltung von Batterierohstoffen stellt eine Herausforderung für das Marktwachstum dar

Eine der komplexesten Herausforderungen auf dem Markt ist die unvorhersehbare Versorgung und Preisgestaltung wichtiger Batterierohstoffe wie Lithium, Nickel, Kobalt und Graphit. Da die weltweite Produktion von Elektrofahrzeugen zunimmt, ist die Nachfrage nach diesen Mineralien stark gestiegen und übertrifft die Geschwindigkeit, mit der neue Minen, Raffineriekapazitäten und Verarbeitungstechnologien in Betrieb genommen werden können. Dieses Ungleichgewicht führt häufig zu plötzlichen Preisspitzen und schafft Unsicherheit für Automobilhersteller, die bei der Planung von Produktportfolios und Preisstrategien auf langfristige Kostenstabilität angewiesen sind. Darüber hinaus werden viele wichtige Materialien aus wenigen Regionen bezogen, was die Branche anfällig für Exportbeschränkungen, politische Unruhen oder Umweltvorschriften macht, die den Bergbaubetrieb stören. Um diese Herausforderung zu meistern, erforschen Hersteller Batteriechemien mit geringerer Abhängigkeit von teuren Materialien und investieren in Recyclingsysteme zur Rückgewinnung wertvoller Mineralien. Bis die Lieferketten diversifizierter und widerstandsfähiger werden, wird die Volatilität der Rohstoffe eine erhebliche Hürde bleiben und möglicherweise das globale Tempo der Elektrizität bremsenPersonenkraftwagen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Per Antriebsstrang

Verschärfung der Emissionsstandards, um das Wachstum des BEV-Segments voranzutreiben

Basierend auf dem Antriebsstrang ist der Markt in batterieelektrische Fahrzeuge (BEV) und Plug-in-Hybrid-Elektrofahrzeuge (PHEV) unterteilt.

BEV hält den größten Marktanteil und wird im Prognosezeitraum mit der höchsten CAGR wachsen. Das Wachstum im BEV-Segment wird durch eine Kombination aus technologischen Fortschritten, unterstützenden Richtlinien und veränderten Verbrauchererwartungen vorangetrieben. Einer der stärksten Treiber ist die rasante Verbesserung der Batterieleistung. Höhere Energiedichte, schnellere Lademöglichkeiten und eine längere Lebensdauer machen BEVs praktischer für den täglichen Gebrauch und Fernreisen. Viele Länder verschärfen die Emissionsstandards, bieten Anreize und legen klare Zeitpläne für den Ausstieg aus Verbrennungsmotoren fest. Diese Maßnahmen ermutigen Käufer, über BEVs nachzudenken und drängen die Hersteller dazu, vollelektrischen Plattformen den Vorzug zu geben. Der Ausbau von Ladenetzen, insbesondere das Wachstum von Schnellladekorridoren, verringert die Reichweitenangst und erhöht den Komfort des Besitzes eines BEV.

Nach Preis

Kontinuierlicher Rückgang der Batteriepreise soll das Wachstum des mittleren Segments ankurbeln

Preislich ist der Markt in Einstiegs-, Mittel- und Premium-Markt unterteilt.

Es wird erwartet, dass das mittlere Segment den Markt dominieren wird, da technologische Verbesserungen und Produktionsmaßstab gut ausgestattete Elektrofahrzeuge zugänglicher machen. Ein wesentlicher Faktor für dieses Wachstum ist der stetige Rückgang der Batteriekosten, der es den Automobilherstellern ermöglicht, starke Leistung, praktische Reichweite und moderne Funktionen ohne Premiumpreise anzubieten. Auch die Erwartungen der Verbraucher verschieben sich hin zu Fahrzeugen, die Erschwinglichkeit mit fortschrittlicher Technologie in Einklang bringen. Elektro-Pkw der mittleren Preisklasse bieten oft eine konkurrenzfähige Reichweite, schnellere Lademöglichkeiten und verbesserte Sicherheitssysteme.

Es wird erwartet, dass das Einstiegssegment im Prognosezeitraum die höchste CAGR aufweist. Optimierte Fahrzeugarchitekturen, gemeinsame Komponenten und eine lokale Produktion helfen Unternehmen zusätzlich dabei, ihre Herstellungskosten zu senken und Elektromodelle zu wettbewerbsfähigen Preisen einzuführen. Subventionen für Erstkäufer von Elektrofahrzeugen, reduzierte Zulassungsgebühren und bevorzugte Finanzierungsmöglichkeiten machen Elektroautos der Einstiegsklasse für kostenbewusste Haushalte attraktiv. Auch die wachsende Marktnachfrage nach Elektro-Pkw durch Mitfahr-Fahrer, Lieferflotten und Mikromobilitätsdienste unterstützt dieses Segment. Zusammengenommen bilden diese Faktoren eine solide Grundlage für die schnelle Verbreitung preisgünstiger Elektro-Pkw und beschleunigen so die weitverbreitete Einführung von Elektrofahrzeugen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Technologische Entwicklung zur Förderung des Wachstums im privaten Segment

Der Markt wird je nach Kunden in Privat- und Gewerbekunden unterteilt.

Das Privatsegment wird aufgrund einer Kombination aus wirtschaftlichen, technologischen und Lifestyle-Faktoren den Markt dominieren. Mit weniger mechanischen Komponenten, geringerem Wartungsbedarf und geringerer Abhängigkeit von schwankenden Kraftstoffpreisen bieten Elektrofahrzeuge ein vorhersehbareres Fahrerlebnis. Moderne Elektrofahrzeuge bieten verbesserte Reichweiten, schnellere Ladezeiten und verbesserte Sicherheitsfunktionen und sind damit praktische Alternativen zu herkömmlichen Fahrzeugen. Staatliche Anreize wie Kaufrabatte, reduzierte Kfz-Steuern und bevorzugtes Parken fördern den privaten Kauf von Elektrofahrzeugen zusätzlich.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Viele Organisationen setzen sich Ziele zur Emissionsreduzierung und integrieren Elektrofahrzeuge in ihre Mobilitätsstrategien, um ihre Verantwortung für die Umwelt zu demonstrieren. Dieser Wandel wird durch Regierungsinitiativen verstärkt, die Steuervorteile, flottenspezifische Anreize und vorrangigen Zugang zu Niedrigemissionszonen, insbesondere in Ballungsräumen, bieten. Der rasche Ausbau der auf den Flotteneinsatz zugeschnittenen Ladeinfrastruktur für Elektrofahrzeuge, wie Depot-Ladestationen, Arbeitsplatzstationen und spezielle Schnelllade-Hubs, beschleunigt auch die kommerzielle Einführung. Die wachsende Nachfrage von Fahrdiensten, Vermietungsfirmen und Anbietern von Zustelldiensten auf der letzten Meile steigert die Dynamik zusätzlich. Zusammengenommen machen diese wirtschaftlichen, regulatorischen und betrieblichen Vorteile gewerbliche Kunden zu wichtigen Mitwirkenden für die breitere Einführung elektrischer Personenkraftwagen.

Durch Ladefähigkeit

Benutzerfreundlichkeit und Zugänglichkeit, um das Wachstum des reinen AC-Segments voranzutreiben

Basierend auf der Ladefähigkeit wird der Markt in „nur AC“ und „AC & DC“ unterteilt.

Es wird erwartet, dass das reine AC-Segment den Markt dominieren wird, angetrieben durch eine Kombination aus Kosteneffizienz, praktischem Ladeverhalten und einem erweiterten Zugang zu langsamer und moderater Ladeinfrastruktur für Elektrofahrzeuge. Die meisten Privatnutzer laden ihre Fahrzeuge zu Hause, am Arbeitsplatz oder an öffentlichen Tankstellen, wo AC-Laden die Standardoption ist. Da in Wohnanlagen und Gewerbegebäuden zunehmend AC-Ladegeräte installiert werden, wird das tägliche Laden bequemer und kostengünstiger, was die Nachfrage nach AC-kompatiblen Modellen erhöht.

Das AC- und DC-Segment wird im Prognosezeitraum mit einer schnellen jährlichen Wachstumsrate wachsen. Einer der stärksten Treiber ist der Ausbau von Hochleistungs-Gleichstrom-Schnellladenetzen entlang von Autobahnen und Hauptreiserouten. Mit zunehmender Verbreitung dieser Stationen bevorzugen Käufer zunehmend Fahrzeuge mit Schnellladefunktion, um Ausfallzeiten bei langen Fahrten zu minimieren. Diese doppelte Kompatibilität erhöht den Komfort und erhöht die Attraktivität von Elektrofahrzeugen für Familien, Pendler und Vielreisende. Auch kommerzielle Betreiber und Shared-Mobility-Anbieter bevorzugen dual kompatible Fahrzeuge, da sie durch schnelles Laden die Flottenauslastung maximieren und Betriebslücken verringern können. Regierungspolitische Maßnahmen zur Förderung von Schnellladekorridoren und zur Bereitstellung von Anreizen für die Installation von Infrastruktur mit hoher Kapazität verstärken den Wandel zusätzlich.

Nach Reichweite

Mittelklasse-Segment wird aufgrund von Fortschritten bei der Batterieeffizienz dominieren

Auf der Grundlage der Reichweite wird der Markt in Short, Mid und Long unterteilt.

Es wird erwartet, dass das mittlere Segment im Prognosezeitraum den größten Marktanteil erobern wird. Ein wesentlicher Wachstumstreiber ist die stetige Verbesserung der Batterieeffizienz, die es Fahrzeugen in diesem Segment ermöglicht, eine reale Reichweite von 250–400 km zu erreichen, die für den täglichen Pendelverkehr und gelegentliche längere Fahrten ausreicht. Automobilhersteller konzentrieren sich zunehmend auf dieses Segment, indem sie modulare EV-Plattformen und gemeinsame Komponenten einführen, die die Entwicklungs- und Herstellungskosten senken.

Das Langstreckensegment wird im Prognosezeitraum mit einer schnellen jährlichen Wachstumsrate wachsen. Der Ausbau von Schnellladekorridoren beschleunigt die Nachfrage zusätzlich. Da immer mehr Autobahnen und Hauptstrecken mit Hochleistungs-Gleichstromladegeräten ausgestattet sind, sind Autofahrer zuversichtlich, dass lange Fahrten mit kurzen, vorhersehbaren Ladestopps zurückgelegt werden können. Autohersteller optimieren außerdem das Wärmemanagement und die Ladearchitekturen und ermöglichen so ein schnelleres Laden, ohne die Haltbarkeit der Batterie zu beeinträchtigen.

Regionaler Ausblick auf den Markt für Elektro-Pkw

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Der asiatisch-pazifische Raum eroberte im Jahr 2025 den größten Marktanteil und wird im Prognosezeitraum mit der höchsten CAGR wachsen. Die Region wächst schnell, angetrieben durch starke politische Unterstützung, die Beschleunigung der inländischen Produktion und das steigende Interesse der Verbraucher an kosteneffizienter, emissionsarmer Mobilität. Ein wichtiger Treiber ist die gut etablierte Lieferkette für Batterien und Elektrofahrzeugkomponenten in der Region. Die lokale Produktion senkt die Kosten und verbessert die Fahrzeugverfügbarkeit und unterstützt eine vielfältige Modellpalette im Einstiegs-, Mittel- und Premiumsegment. Die Urbanisierung und die sich verschlechternde Luftqualität in Großstädten verstärken die Nachfrage nach saubereren Transportmitteln zusätzlich.

Asia Pacific Electric Passenger Cars Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den drittgrößten Marktanteil bei Elektro-Pkw. Der Markt wächst stetig, unterstützt durch eine starke Bundespolitik, wachsende Verpflichtungen auf Landesebene und ein steigendes Verbraucherinteresse an sauberer Mobilität. Regierungsinitiativen wie Steuergutschriften im Rahmen des Inflation Reduction Act, Vorschriften für emissionsfreie Fahrzeuge und die Förderung der heimischen Batterieproduktion stärken das allgemeine Marktumfeld erheblich. Öffentliche und private Investitionen ermöglichen die Entwicklung von Schnellladekorridoren über wichtige Autobahnen und Stadtzentren hinweg, wodurch Fernreisen praktischer werden und die Alltagstauglichkeit für Besitzer von Elektrofahrzeugen verbessert wird.

Der US-Markt wächst schnell, unterstützt durch eine Kombination aus staatlichen Anreizen, der Ausweitung der Produktionskapazitäten und veränderten Verbrauchererwartungen. Staatliche Anreize senken die Betriebskosten und stimulieren Investitionen in inländische Lieferketten, was zu erschwinglicheren und zugänglicheren Elektromodellen für US-Verbraucher führt. Öffentliche und private Organisationen beschleunigen die Installation von Schnellladestationen entlang von Autobahnen, städtischen Knotenpunkten und Handelszentren. Dieses wachsende Netzwerk verringert die Reichweitenangst und stärkt das Vertrauen bei Fernreisen, wodurch Elektrofahrzeuge alltagstauglicher werden.

Europa verzeichnet im Prognosezeitraum ein stetiges Wachstum. Einer der einflussreichsten Faktoren ist die ehrgeizige Agenda der Region zur Emissionsreduzierung. Die CO₂-Ziele der Europäischen Union, die Ausstiegsfristen für Fahrzeuge mit Verbrennungsmotor und die Anreize für emissionsfreie Mobilität schaffen einen klaren Weg, der sowohl Verbraucher als auch Autohersteller dazu ermutigt, auf Elektromodelle umzusteigen. Viele Länder bieten außerdem Steuerermäßigungen, Kaufzuschüsse sowie niedrigere Maut- oder Parkgebühren an, was den Besitz eines Elektrofahrzeugs finanziell attraktiver macht. Europas gut entwickelte öffentliche Ladeinfrastruktur beschleunigt die Einführung zusätzlich. Dichte Netze von Wechselstrom- und Gleichstrom-Schnellladegeräten über Autobahnen, Stadtzentren und Wohngebiete hinweg geben den Fahrern Vertrauen in die PraktikabilitätElektromobilität.

Im Rest der Welt weist der Markt in Lateinamerika sowie im Nahen Osten und Afrika in den nächsten Jahren ein starkes Wachstumspotenzial auf. Ein wesentlicher Treiber ist die wachsende Anerkennung der wirtschaftlichen Vorteile von Elektrofahrzeugen. Mehrere Länder, darunter Chile, Brasilien, die Vereinigten Arabischen Emirate und Saudi-Arabien, führen Anreize, reduzierte Einfuhrzölle und Pilotprogramme ein, um eine frühzeitige Einführung zu unterstützen. Investitionen in öffentliche Ladenetze, die von Energieunternehmen und privaten Entwicklern unterstützt werden, verringern allmählich die Bedenken hinsichtlich der Zugänglichkeit von Ladestationen. Auch Großstädte in diesen Regionen verfolgen Nachhaltigkeitsstrategien, zu denen die Elektrifizierung öffentlicher Verkehrsmittel und die Förderung von Umweltzonen gehören, was indirekt die Nachfrage nach Elektrofahrzeugen für den Personenverkehr steigert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Entwicklungen und Kostensenkungen werden die Grundlage für die Marktexpansion bilden

Die Wettbewerbslandschaft des Elektro-Pkw-Marktes ist durch eine intensive Rivalität zwischen globalen Automobilherstellern, aufstrebenden EV-Spezialisten und technologieorientierten Neueinsteigern gekennzeichnet. Etablierte Marken wie Tesla, BYD, Volkswagen Group, Hyundai-Kia und Stellantis erweitern ihr EV-Portfolio in mehreren Preissegmenten, vom Einstiegsmodell bis zum Premiummodell. Viele Unternehmen legen Wert auf Batterieinnovationen, investieren in Chemikalien der nächsten Generation und schließen langfristige Partnerschaften mit Zellherstellern, um die Versorgung sicherzustellen und Kosten zu senken. Automobilhersteller beschleunigen außerdem die lokale Produktion, um regionale regulatorische Anforderungen zu erfüllen und gleichzeitig die Erschwinglichkeit zu verbessern und Lieferzeiten zu verkürzen.

Die Integration vernetzter Dienste, abonnementbasierter Upgrades und digitaler Ökosysteme trägt zum Aufbau langfristiger Kundenbeziehungen und neuer Einnahmequellen bei. Die Spieler investieren außerdem stark in Ladekooperationen und den Ausbau der Infrastruktur, um den Benutzerkomfort zu erhöhen. Die Reduzierung des CO2-Fußabdrucks entlang der Lieferketten und die zunehmende Verwendung recycelter Materialien stärken die Markenpositionierung weiter. Da sich der Wettbewerb verschärft, entwickeln sich Unternehmen, die technologische Innovation, Kosteneffizienz und starkes Kundenengagement erfolgreich in Einklang bringen, zu Marktführern auf dem globalen Markt für Elektro-Pkw.

Liste der wichtigsten Unternehmen für elektrische Personenkraftwagen im Profil

- Tesla, Inc.(UNS.)

- BYD Auto(China)

- Volkswagen-Konzern(Deutschland)

- SAIC Motor Corporation Limited (China)

- BMW Group(Deutschland)

- Hyundai Motor Company(Südkorea)

- Stellantis N.V. (Niederlande)

- Ford Motor Company (USA)

- General Motors Company (USA)

- Mercedes-Benz Group AG (Deutschland)

- Nissan Motor Corporation (Japan)

- Renault-Gruppe (Frankreich)

- Toyota Motor Corporation (Japan)

- Great Wall Motor Company Limited (China)

- Chery Automobile Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025 – Kia bestätigte, dass es ab Mitte 2026 mit der Produktion von Hybridmodellen in Hyundais neuem Werk in Georgia beginnen und ein ursprünglich als reines Elektrofahrzeug geplantes Werk auf eine gemischte Produktion von Hybrid- und Elektrofahrzeugen umstellen würde. Der Schritt erhöht die Kapazität auf 500.000 Fahrzeuge pro Jahr und spiegelt eine flexiblere Elektrifizierungsstrategie für den US-Markt wider.

- Juni 2024 – BMW hat seine nächste Welle detailliert beschriebenHochvoltbatterieund bestätigt, dass das Werk in Debrecen ab 2025 parallel zur Produktion von Elektrofahrzeugen der Neuen Klasse Batterien der sechsten Generation bauen wird, mit zusätzlicher Kapazität in Shenyang, China. Die Strategie verknüpft die Batterie- und Fahrzeugproduktion eng miteinander, um die weltweite Einführung der neuen EV-Architektur zu unterstützen.

- März 2025 – Die PowerCo-Sparte von Volkswagen stellte die Fortschritte bei den Gigafabriken in Salzgitter, Valencia und Ontario vor, die eine vertikal integrierte Batterie-Wertschöpfungskette aufbauen. Diese Werke sind von zentraler Bedeutung für VWs Plan, die Zellversorgung sicherzustellen und die Produktion von Elektro-Pkw in ganz Europa und Nordamerika auszuweiten.

- Januar 2024 – Tesla hat sein aktualisiertes Modell 3 Highland 2024 in den USA verfügbar gemacht, nachdem es zunächst in anderen Regionen eingeführt wurde. Das Update vereinfachte die Produktpalette auf Versionen mit Langstrecken-Allradantrieb und Hinterradantrieb, mit überarbeitetem Design, leiserem Innenraum und Funktionsverbesserungen, die darauf abzielen, die Limousine im überfüllten Segment der Mittelklasse-Elektrofahrzeuge wettbewerbsfähig zu halten.

- Dezember 2025 – Tesla bringt in Europa eine günstigere Modell-3-Standardvariante auf den Markt, nachdem sie diese Anfang des Jahres in den USA eingeführt hatte. Die neue Ausstattung ist preislich günstiger als viele Konkurrenten und ist Teil von Teslas Bemühungen, Marktanteile zu verteidigen, während europäische und chinesische Konkurrenten aggressiv in den Bereich erschwinglicher Elektrofahrzeuge vordringen.

BERICHTSBEREICH

Die globale Marktanalyse für Elektro-Pkw bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Einheiten) |

|

Segmentierung |

Nach Antriebsstrang, nach Preis, nach Kunde, nach Ladefähigkeit, nach Reichweite und nach Region |

|

Per Antriebsstrang |

|

|

Nach Preis |

|

|

Vom Kunden |

|

|

Durch Ladefähigkeit |

|

|

Nach Reichweite |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 601,61 Milliarden US-Dollar und wird bis 2034 voraussichtlich 1.263,37 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 366,87 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 9,1 % aufweisen wird.

Es wird erwartet, dass das reine AC-Segment hinsichtlich der Ladefähigkeit marktführend sein wird.

Steigende Verbraucherinteressen sowie staatliche Anreize sind die Schlüsselfaktoren für das Marktwachstum.

Zu den wichtigsten Akteuren auf dem globalen Markt für Elektro-Pkw zählen Tesla, Inc., BYD Auto, Volkswagen Group, BMW Group, Hyundai Motor Company, Ford Motor Company und General Motors Company.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf