Marktgröße, Marktanteil und Branchenanalyse für Energieerzeugungsanlagen, nach Anlagentyp (Turbinen, (Dampfturbinen, Gasturbinen, Wasserturbinen und Windturbinen), Generatoren, Kessel, Transformatoren und Anlagen für die Anlagenbilanz), nach Energiequelle (Wärmeenergie, erneuerbare Energie und Kernenergie), nach Anwendung (Stromerzeugung für Versorgungsunternehmen, industrielle Energieerzeugung und dezentrale Energieerzeugung) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für Energieerzeugungsgeräte

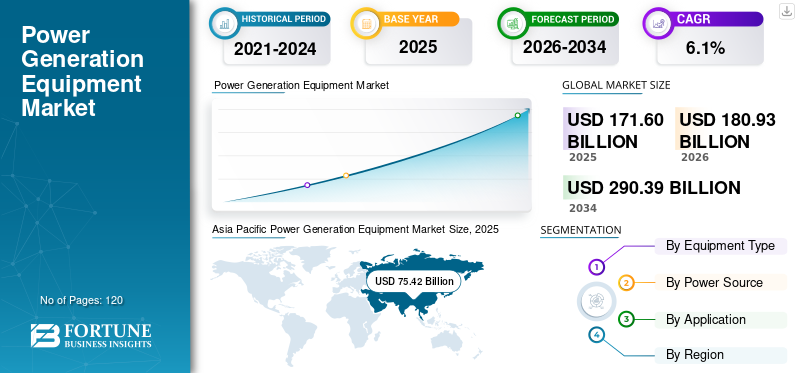

Die globale Marktgröße für Stromerzeugungsanlagen wurde im Jahr 2025 auf 171,60 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 180,93 Milliarden US-Dollar im Jahr 2026 auf 290,39 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,1 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Stromerzeugungsausrüstung mit einem Marktanteil von 44,13 % im Jahr 2025.

Energieerzeugungsanlagen umfassen wichtige Industriemaschinen, die dazu dienen, verschiedene Energiequellen, darunter fossile Brennstoffe, Kernkraft und erneuerbare Energien, durch mechanische und thermische Prozesse in Elektrizität umzuwandeln. Der Markt verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach Strom, zunehmende Investitionen in die Energieinfrastruktur und den anhaltenden Übergang zu sauberer und effizienterStromerzeugungTechnologien in Schlüsselregionen, einschließlich der Asien-Pazifik-Region und Nordamerika. Diese Systeme werden häufig in großen Kraftwerken, industriellen Anlagen und dezentralen Erzeugungsanlagen eingesetzt, um eine zuverlässige und effiziente Stromversorgung für Wohn-, Gewerbe- und Industrieanwendungen sicherzustellen. Sie spielen eine entscheidende Rolle bei der Verbesserung der Erzeugungseffizienz, der Optimierung der Brennstoffnutzung und der Unterstützung der Einhaltung strenger Umwelt- und Emissionsvorschriften. Aktuelle Markttrends deuten auf eine zunehmende Einführung hocheffizienter Gasturbinen, integrierter erneuerbarer Energieerzeugungssysteme wie Solar- und Windenergie sowie fortschrittlicher Kesseltechnologien hin, die eine höhere Leistung und einen geringeren CO2-Fußabdruck ermöglichen. Auch der Einsatz von Kraft-Wärme-Kopplungssystemen (KWK) gewinnt zunehmend an Bedeutung, insbesondere in industriellen Anwendungen, um die Gesamtenergieeffizienz zu verbessern. Stromerzeuger konzentrieren sich zunehmend auf die Senkung der Betriebskosten, die Stärkung der Energiesicherheit, die Verbesserung der Anlageneffizienz und die Ausrichtung auf Dekarbonisierungsziele. Darüber hinaus erhöhen Fortschritte in der digitalen Überwachung und Echtzeit-Leistungsoptimierung die Betriebszuverlässigkeit, während sich die Lieferketten weiterentwickeln und die Geräteverfügbarkeit und Einsatzzeitpläne beeinflussen. Aus regionaler Analyseperspektive wird das Wachstum durch Kapazitätserweiterungen in Schwellenländern und Ersatzbedarf in reifen Märkten unterstützt, während die Wettbewerbslandschaft der Hauptakteure weiterhin die Einführung von Technologien und die Marktexpansion in verschiedenen Segmenten beeinflusst.

- Beispielsweise kündigte die Siemens Energy AG im März 2026 den Einsatz ihrer fortschrittlichen wasserstofffähigen Gasturbinensysteme für ein großes GuD-Kraftwerksprojekt in Europa an. Das Projekt zielt darauf ab, die Effizienz zu verbessern und die künftige Integration kohlenstoffarmer Brennstoffe in Energieerzeugungsanlagen im Versorgungsmaßstab zu ermöglichen.

General Electric (GE Vernova), Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation und Doosan Enerbility Co., Ltd. gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch starkes Fachwissen in Turbinen- und Energiesystemtechnologien, die Fähigkeit, hocheffiziente und anwendungsspezifische Erzeugungslösungen zu liefern, umfangreiche globale Produktions- und Servicenetzwerke sowie kontinuierliche Innovation bei emissionsarmen und flexiblen Energieerzeugungssystemen gestärkt, um der sich entwickelnden Energienachfrage und Nachhaltigkeitsanforderungen gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Stromerzeugungsanlagen

Der wachsende Bedarf an betrieblicher Flexibilität erhöht die Produktnachfrage

Die Nachfrage nach Stromerzeugungsanlagen wird zunehmend durch den wachsenden Bedarf an betrieblicher Flexibilität und der Fähigkeit zur Anpassung an dynamische Strombedarfsmuster in modernen Energiesystemen beeinflusst. Angesichts der zunehmenden Verbreitung intermittierender erneuerbarer Energiequellen wie Wind und Sonne konzentrieren sich Stromerzeuger auf den Einsatz von Geräten, die einen schnellen Hochlauf, Lastausgleich und einen effizienten Betrieb unter wechselnden Lastbedingungen ermöglichen. Dieser Wandel treibt die Einführung fortschrittlicher Gasturbinen, flexibler Dampfsysteme und hybrider Erzeugungskonfigurationen voran, die schnell auf Schwankungen der Netznachfrage reagieren und gleichzeitig die Effizienz aufrechterhalten können. Im Gegensatz zu herkömmlichen grundlastzentrierten Systemen liegt der Schwerpunkt zunehmend auf Geräten, die bei Teillasten und häufigen Start-Stopp-Zyklen effizient arbeiten können, ohne dass es zu erheblichen Leistungseinbußen kommt. Darüber hinaus priorisieren Energieversorger Systeme, die Netzstabilität, Frequenzregulierung und nahtlose Integration unterstützenerneuerbare EnergieQuellen. Anstatt die reine Produktionskapazität zu maximieren, verlagert sich der Schwerpunkt auf die Verbesserung der betrieblichen Reaktionsfähigkeit, Zuverlässigkeit und Systemflexibilität, damit Stromerzeugungsanlagen als dynamische Komponenten in immer komplexeren und dezentraleren Energienetzen fungieren können.

- Beispielsweise stellte Mitsubishi Heavy Industries, Ltd. im April 2026 Verbesserungen an seinen Gasturbinensystemen der nächsten Generation vor, die auf eine verbesserte Lastfolgefähigkeit und eine schnelle Startleistung ausgelegt sind. Diese Verbesserungen unterstützen die Netzstabilität und die Integration erneuerbarer Energien in moderne Stromerzeugungsanwendungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Stromnachfrage treibt das Marktwachstum voran

Der Markt verzeichnet ein stetiges Wachstum, da sich die globalen Energiesysteme zunehmend darauf konzentrieren, den steigenden Strombedarf zu decken und gleichzeitig auf effizientere und emissionsärmere Erzeugungstechnologien umzusteigen. Die rasche Urbanisierung, die industrielle Expansion und die Elektrifizierung in Sektoren wie Fertigung, Rechenzentren und Transport erhöhen den Bedarf an einer zuverlässigen und kontinuierlichen Stromversorgung. Die zunehmende Komplexität der Anforderungen an die Stromerzeugung, einschließlich Grundlasterzeugung, Spitzenlastmanagement und Integration erneuerbarer Energien, fördert den Einsatz fortschrittlicher Geräte, die bei unterschiedlichen Lastbedingungen effizient arbeiten können. Mit hocheffizienten Turbinen, fortschrittlichen Verbrennungssystemen und optimierten thermischen Prozessen ausgestattete Stromerzeugungsanlagen ermöglichen es Betreibern, die Brennstoffausnutzung zu verbessern und gleichzeitig eine konstante Leistung aufrechtzuerhalten, insbesondere in Kombinations- und Hybriderzeugungskonfigurationen. Der zunehmende Schwerpunkt auf der Senkung der Betriebskosten und der Verbesserung der Anlagenleistung beschleunigt die Einführung von Systemen, die höhere Effizienz und Flexibilität bieten. Da die Investitionen in die Energieinfrastruktur insbesondere in Schwellenländern weiter steigen, steigt die Nachfrage nach Geräten, die sowohl große Versorgungsprojekte als auch dezentrale Energiesysteme unterstützen können. Gerätehersteller reagieren darauf, indem sie die Turbineneffizienz verbessern, Wärmerückgewinnungssysteme verbessern und digitale Überwachungsfunktionen integrieren, sodass Betreiber bei verschiedenen Stromerzeugungsanwendungen eine höhere Zuverlässigkeit und Betriebseffizienz erreichen können.

- Beispielsweise gab GE Vernova im April 2025 den erfolgreichen Einsatz seiner Gasturbine der HA-Klasse in einem GuD-Kraftwerksprojekt bekannt. Der Einsatz erzielte eine hocheffiziente Leistung und unterstützte einen flexiblen Netzbetrieb für die Integration erneuerbarer Energien.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen zur Begrenzung der Marktexpansion

Das Wachstum des Marktes für Stromerzeugungsausrüstung wird durch die hohen Kapitalinvestitionen eingeschränkt, die für die Installation und Integration in Stromerzeugungsanlagen erforderlich sind und insbesondere für Entwicklungsländer und kleinere Stromerzeuger ein erhebliches Hindernis darstellen können. Große Energieprojekte sind mit erheblichen Vorlaufkosten für Turbinen, Kessel, Generatoren und Hilfssysteme sowie mit Engineering-, Beschaffungs- und Bauaktivitäten verbunden, was die Gesamtkomplexität und finanzielle Belastung des Projekts erhöht. Während diese Systeme langfristige Effizienzgewinne und betriebliche Vorteile bieten, hängt die Kapitalrendite stark von der Anlagenauslastung, der regulatorischen Stabilität und dem langfristigen Strombedarf ab, wodurch Investitionsentscheidungen empfindlicher auf Marktunsicherheiten reagieren. In vielen Regionen verlängern Verzögerungen bei Projektgenehmigungen, Finanzierungsprobleme und regulatorische Hürden die Projektlaufzeiten zusätzlich und begrenzen die Geschwindigkeit der Bereitstellung neuer Ausrüstung. Darüber hinaus erfordern der Betrieb und die Wartung moderner Energieerzeugungssysteme qualifizierte Arbeitskräfte und technisches Fachwissen, die möglicherweise nicht auf allen Märkten ohne weiteres verfügbar sind. Dies kann zu Bedenken hinsichtlich der Betriebszuverlässigkeit und der Lebenszykluskosten führen, insbesondere in Regionen mit begrenzter technischer Infrastruktur, und dadurch die Einführung fortschrittlicher Energieerzeugungstechnologien beeinträchtigen.

MARKTCHANCEN

Beschleunigung des Übergangs zu emissionsarmen Stromerzeugungssystemen zur Schaffung mehrerer Wachstumschancen

Eine neue Chance auf dem Markt ist der beschleunigte Übergang zu emissionsarmen Stromerzeugungssystemen und die zunehmende Integration erneuerbarer Energien in globale Energienetze. Während die Stromnachfrage weiter steigt, wird ein erheblicher Teil der Neuinvestitionen in sauberere und flexiblere Erzeugungstechnologien gelenkt, die darauf abzielen, die CO2-Intensität zu reduzieren und die Gesamtsystemeffizienz zu verbessern. Stromerzeugungsanlagen, insbesondere hocheffiziente Gasturbinen und mit erneuerbaren Energien kompatible Systeme, dienen als entscheidende Brücke zwischen konventioneller Wärmeerzeugung und vollständig auf erneuerbaren Energien basierenden Stromsystemen und ermöglichen Netzstabilität, ohne die Betriebszuverlässigkeit zu beeinträchtigen. Diese Systeme sind besonders wertvoll in Regionen mit hoher Verbreitung erneuerbarer Energien, in denen flexible Erzeugungskapazitäten erforderlich sind, um die schwankende Energieversorgung auszugleichen. Darüber hinaus wächst der Fokus aufDekarbonisierungund die Optimierung der Lebenszykluskosten ermutigt Versorgungsunternehmen und unabhängige Stromerzeuger, in fortschrittliche Ausrüstung zu investieren, die langfristige Effizienzsteigerungen und geringere Emissionen bietet. Die Fähigkeit moderner Stromerzeugungsanlagen, unter wechselnden Lastbedingungen effizient zu arbeiten und hybride Stromkonfigurationen zu unterstützen, stärkt ihre Akzeptanz sowohl bei Anwendungen im Versorgungsmaßstab als auch bei dezentralen Stromerzeugungsanwendungen weiter.

- Beispielsweise kündigte Mitsubishi Power im Juni 2025 den Einsatz seiner wasserstofffähigen Gasturbinentechnologie für ein großes Energieprojekt an. Dieser Einsatz zielt darauf ab, die Einführung kohlenstoffarmer Kraftstoffe zu ermöglichen und den Übergang zu saubereren Energiesystemen bei der Stromerzeugung im Versorgungsmaßstab zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Kapitalintensität und Komplexität der Projektabwicklung wirken sich weiterhin auf die Akzeptanz aus

Eine zentrale Herausforderung auf dem Markt ist die hohe Kapitalintensität und Komplexität, die mit großen Stromerzeugungsprojekten einhergeht, insbesondere in aufstrebenden und finanziell angespannten Märkten. Während fortschrittliche Geräte erhebliche Vorteile in Bezug auf Effizienz, Flexibilität und Emissionsreduzierung bieten, können die erheblichen Vorabinvestitionen für Beschaffung, Installation und Integration die Akzeptanz bei kleineren Versorgungsunternehmen und unabhängigen Stromerzeugern einschränken. Die Vorteile hocheffizienter Systeme zeigen sich am deutlichsten in großen, kontinuierlich betriebenen Kraftwerken, können jedoch in Regionen mit schwankender Nachfrage oder unterausgelasteter Kapazität weniger ausgeprägt sein. Darüber hinaus können Unsicherheiten im Zusammenhang mit der Regulierungspolitik, der Volatilität der Kraftstoffpreise und der langfristigen Stromnachfrage Investitionsentscheidungen beeinflussen und es den Beteiligten erschweren, die Realisierbarkeit von Projekten genau einzuschätzen. Betriebliche Herausforderungen, darunter verlängerte Projektlaufzeiten, Einschränkungen in der Lieferkette und der Bedarf an speziellem technischem Fachwissen, erhöhen das Risiko und die Komplexität des Projekts weiter. Diese Kombination aus finanziellen und betrieblichen Unsicherheiten beeinflusst weiterhin die Beschaffungsstrategien und verlangsamt die Einführung fortschrittlicher Energieerzeugungsanlagen auf den globalen Märkten.

Segmentierungsanalyse

Nach Gerätetyp

Das Turbinensegment war aufgrund seiner Leistungsfähigkeit führendfür den Betrieb mit verschiedenen Stromquellen

Nach Gerätetyp ist der Markt in Turbinen, Generatoren, Kessel, Transformatoren und Balance of Plant (BOP)-Geräte unterteilt.

Das Turbinensegment hielt den größten Marktanteil, da sie die primäre Energieumwandlungskomponente in Stromerzeugungssystemen in Kraftwerken im Versorgungsmaßstab, industriellen Eigenanlagen und Anlagen für erneuerbare Energien darstellen. Diese Systeme sind für die Umwandlung thermischer, mechanischer oder kinetischer Energie in Rotationsenergie verantwortlich und sind daher von grundlegender Bedeutung für die Stromerzeugung in Wärme-, Wasser-, Wind- und Gaskraftwerken. Darüber hinaus stärkt der zunehmende Einsatz von hocheffizienten Gasturbinen und auf erneuerbaren Energien basierenden Turbinen wie Wind- und Wasserturbinen ihre Dominanz auf dem Markt weiter. Die Fähigkeit von Turbinensystemen, mit verschiedenen Energiequellen zu arbeiten und sowohl Grundlast- als auch flexible Erzeugungsanforderungen zu unterstützen, fördert ihre weit verbreitete Akzeptanz in der globalen Energieinfrastruktur. Ihre entscheidende Rolle bei der Verbesserung der Anlageneffizienz, der Optimierung der Brennstoffnutzung und der Unterstützung von Initiativen zur Energiewende stärkt weiterhin ihre führende Position auf dem Markt.

- So gab GE Vernova beispielsweise im März 2025 bekannt, dass seine HA-Gasturbinentechnologie weltweit über 3 Millionen Betriebsstunden erreicht hat, und unterstreicht damit den Einsatz in mehreren hocheffizienten GuD-Kraftwerken zur Unterstützung einer zuverlässigen und flexiblen Stromerzeugung.

Transformatoren sind das am schnellsten wachsende Segment und werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,6 % wachsen. Das Wachstum dieses Segments wird durch den zunehmenden Bedarf an einer effizienten Stromübertragung von Erzeugungsanlagen zu Netznetzen vorangetrieben, insbesondere durch die zunehmende Integration erneuerbarer Energiequellen. Da die Stromerzeugung zunehmend dezentralisiert und geografisch verteilt wird, spielen Transformatoren eine entscheidende Rolle bei der Erhöhung der Spannungsniveaus für die Übertragung über große Entfernungen und der Gewährleistung einer stabilen Stromversorgung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Stromquelle

Wärmeleistungssegment geführt aufgrundihre Fähigkeit, konsistente und zuverlässige Ergebnisse zu liefern

Nach Energiequellen ist der Markt in thermische Energie, erneuerbare Energie und Kernenergie unterteilt.

Den größten Marktanteil hielt die Wärmeenergie, da sie nach wie vor die am weitesten verbreitete Stromerzeugungsquelle in Kraftwerken, Industrieanlagen und unternehmenseigenen Stromerzeugungssystemen darstellt. Dieses Segment umfasst die Stromerzeugung auf Kohle-, Erdgas- und Ölbasis, die für die Gewährleistung der Grundlaststromversorgung und der Netzstabilität sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften weiterhin von entscheidender Bedeutung sind. Wärmekraftsysteme werden aufgrund ihrer Fähigkeit, eine konstante und zuverlässige Leistung zu liefern, in großem Umfang genutzt, insbesondere in Regionen mit hohem Energiebedarf und begrenzter Infrastruktur für erneuerbare Energien.

Erneuerbare Energie ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,5 % wachsen. Das Wachstum dieses Segments wird durch zunehmende weltweite Investitionen in saubere Energiequellen wie Wind-, Solar- und Wasserkraft vorangetrieben, unterstützt durch staatliche Richtlinien und Dekarbonisierungsziele. Da die Länder bestrebt sind, die Abhängigkeit von fossilen Brennstoffen zu verringern, gibt es eine zunehmende Verlagerung hin zur Infrastruktur für erneuerbare Energien, was die Nachfrage nach Ausrüstung wie Windkraftanlagen steigert.Wasserturbinenund zugehörige Stromerzeugungssysteme.

Auf Antrag

Segment der Energieerzeugung im Versorgungssektor führte aufgrund vonUmfangreiche Bereitstellungin Großkraftwerken

Je nach Anwendung ist der Markt in Stromerzeugung für Versorgungsunternehmen, industrielle Stromerzeugung und dezentrale Stromerzeugung unterteilt.

Den größten Marktanteil bei der Stromerzeugungsausrüstung hatte die Energieerzeugung im Versorgungssektor, was auf den umfassenden Einsatz in großen Kraftwerken zurückzuführen ist, die nationale und regionale Netze mit Strom versorgen. Dieses Segment umfasst Kohle-, Gas-, Kernkraft- und erneuerbare Energieerzeugungsanlagen, die das Rückgrat der Stromversorgung sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften bilden. Das Produkt wird in diesen Anlagen häufig eingesetzt, um eine kontinuierliche Grundlasterzeugung, eine hohe Ausgangsleistung und Netzstabilität zu unterstützen, wo Effizienz, Zuverlässigkeit und lange Betriebsdauer von entscheidender Bedeutung sind. Die steigende Nachfrage nach Strom, gepaart mit laufenden Investitionen in den Netzausbau und die umfassende Integration erneuerbarer Energien, treibt die Einführung fortschrittlicher Geräte in Versorgungsanwendungen weiter voran.

Die dezentrale Stromerzeugung ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen. Das Wachstum dieses Segments wird durch die zunehmende Verlagerung hin zu dezentralen Energiesystemen vorangetrieben, einschließlich firmeneigener Kraftwerke, Mikronetze und Vor-Ort-Erzeugungslösungen für gewerbliche und industrielle Endverbraucher. Da Energiezuverlässigkeit und -resilienz immer wichtiger werden, insbesondere in Regionen mit Netzinstabilität oder steigendem Energiebedarf, werden zunehmend dezentrale Erzeugungssysteme eingesetzt, die unabhängig oder neben dem Hauptnetz betrieben werden können. Stromerzeugungsanlagen in diesem Segment sind in der Regel auf Flexibilität, modularen Einsatz und effizienten Betrieb unter wechselnden Lastbedingungen ausgelegt.

Regionaler Ausblick auf den Markt für Stromerzeugungsgeräte

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Power Generation Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 34,66 Milliarden US-Dollar, getragen von der starken Nachfrage nach zuverlässiger Stromversorgung, der laufenden Netzmodernisierung und dem Ersatz veralteter Stromerzeugungsinfrastruktur in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit steigenden Investitionen in erdgasbasierte Kraftwerke, der Integration erneuerbarer Energien und Netzstabilitätslösungen sowie einem wachsenden Fokus auf die Verbesserung der Erzeugungseffizienz und die Reduzierung von Emissionen verbunden. Versorgungsunternehmen und unabhängige Stromerzeuger setzen zunehmend fortschrittliche Stromerzeugungsgeräte ein, um die Leistung in Hochlast- und flexiblen Erzeugungsbetrieben zu optimieren, insbesondere in GuD-Kraftwerken, integrierten Systemen für erneuerbare Energien und dezentralen Energieanlagen.

US-Markt für Stromerzeugungsausrüstung

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von rund 28,54 Milliarden US-Dollar bis 2026 dominieren werden, was auf ihre große installierte Stromerzeugungskapazität, die veraltete Infrastruktur und kontinuierliche Investitionen in Energiewende- und Netzmodernisierungsprojekte zurückzuführen ist. Im Gegensatz zu vielen anderen Regionen legen die in den USA ansässigen Versorgungsunternehmen großen Wert auf die Verbesserung der Erzeugungseffizienz, die betriebliche Flexibilität und die Reduzierung der Lebenszykluskosten.

Europa

Der europäische Markt wird durch einen starken Fokus auf Dekarbonisierung, Integration erneuerbarer Energien und fortschrittliche Stromerzeugungstechnologien in wichtigen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden angetrieben. Die Nachfrage nach dem Produkt ist eng mit den strengen Umweltvorschriften und den langfristigen CO2-Neutralitätszielen der Region verknüpft. Versorgungsunternehmen und Energieversorger priorisieren Systeme, die eine höhere Effizienz, geringere Emissionen und Kompatibilität mit kohlenstoffarmen Kraftstoffen wie z. B. bietenWasserstoff. Der zunehmende Einsatz erneuerbarer Energiequellen in Verbindung mit der Notwendigkeit einer flexiblen Notstromerzeugung fördert den Einsatz fortschrittlicher Turbinen, Generatoren und netzunterstützender Geräte.

Britischer Markt für Energieerzeugungsausrüstung

Schätzungen zufolge wird der britische Markt bis 2026 ein Volumen von rund 4,32 Milliarden US-Dollar erreichen, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Stromerzeugungsausrüstung

Der deutsche Markt soll bis 2026 ein Volumen von etwa 6,10 Milliarden US-Dollar erreichen, was etwa 3,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt und erwirtschaftet im Jahr 2025 weltweit einen Umsatz von 75,72 Milliarden US-Dollar. Die Region dominiert weiterhin den Markt, angetrieben durch die schnelle Industrialisierung, den steigenden Strombedarf und umfangreiche Investitionen in die Stromerzeugungsinfrastruktur in wichtigen Volkswirtschaften wie China, Indien, Japan und südostasiatischen Ländern. Das Wachstum der Region wird vor allem durch steigende staatliche Investitionen in den Ausbau der Energiekapazitäten unterstützt, darunter Wärmekraftwerke, Projekte für erneuerbare Energien und Initiativen zur Netzmodernisierung.

Markt für Energieerzeugungsausrüstung in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Die Umsatzschätzungen für 2026 liegen bei etwa 37,67 Milliarden US-Dollar, was etwa 20,8 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Energieerzeugungsausrüstung

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 7,16 Milliarden US-Dollar erreichen, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

Indischer Markt für Stromerzeugungsausrüstung

Schätzungen zufolge wird der indische Markt bis 2026 ein Volumen von rund 14,97 Milliarden US-Dollar erreichen, was etwa 8,3 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch zunehmende Investitionen in die Stromerzeugungsinfrastruktur, Elektrifizierungsprogramme und Energiediversifizierungsinitiativen in den GCC-Ländern, Südafrika, Israel und Nordafrika vorangetrieben. Die Nachfrage nach dem Produkt ist eng mit dem Fokus der Region auf die Gewährleistung einer zuverlässigen Stromversorgung, die Verbesserung der Energieeffizienz und die Unterstützung der langfristigen Wirtschaftsentwicklung verbunden. Regierungen priorisieren große Energieprojekte, darunter Gaskraftwerke, Anlagen für erneuerbare Energien und Initiativen zum Netzausbau, die fortschrittliche und leistungsstarke Erzeugungsanlagen erfordern.

GCC-Markt für Stromerzeugungsausrüstung

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 7,41 Milliarden US-Dollar erreichen, was etwa 4,1 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die zunehmende Infrastrukturentwicklung, die Verbesserung der Straßenanbindung und die schrittweise Einführung fortschrittlicher Baumaschinen in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile vorangetrieben. Die Nachfrage nach dem Produkt wird durch die zunehmende Bautätigkeit, die Stadtentwicklung und starke Bergbaubetriebe in der gesamten Region gestützt. Bauunternehmer setzen zunehmend auf Produkte, um die Kraftstoffeffizienz zu verbessern und die Leistung bei Endverbrauchern mit hohem Arbeitszyklus zu optimieren, beispielsweise beim Aushub und beim Materialtransport. Die Notwendigkeit, die Betriebskosten zu senken und die Geräteproduktivität zu steigern, unterstützt die Einführung von Hybridtechnologien in Infrastruktur- und Bergbauprojekten weiter.

Markt für Stromerzeugungsausrüstung in Brasilien

Der brasilianische Markt soll bis 2026 ein Volumen von rund 6,84 Milliarden US-Dollar erreichen, was etwa 3,8 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf technologische Fähigkeiten Liefern Sie leistungsstarke Energieerzeugungssysteme

Der Markt ist mäßig konsolidiert, wobei die Wettbewerbsposition durch technologische Fähigkeiten, betriebliche Effizienz und die Fähigkeit, leistungsstarke Stromerzeugungssysteme für verschiedene Endbenutzer wie Kraftwerke im Versorgungsmaßstab, Industrieanlagen und verteilte Energiesysteme bereitzustellen, bestimmt wird. Führende Unternehmen wie General Electric (GE Vernova), Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation und Doosan Enerbility Co., Ltd. behalten starke Marktpositionen, indem sie fortschrittliche Stromerzeugungsausrüstung anbieten, die darauf ausgelegt ist, die Effizienz zu verbessern, Emissionen zu reduzieren und die Betriebsflexibilität bei unterschiedlichen Lastbedingungen zu erhöhen.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit geprägt, hocheffiziente Systeme zu entwickeln, die mit fortschrittlichen Turbinentechnologien, optimierten Verbrennungssystemen und digitalen Lösungen zur Leistungsüberwachung ausgestattet sind. Während sich Stromerzeuger auf die Senkung der Betriebskosten, die Verbesserung der Anlageneffizienz und das Erreichen von Dekarbonisierungszielen konzentrieren, investieren Marktteilnehmer in flexible Erzeugungstechnologien wie wasserstofffähige Gasturbinen, GuD-Systeme und integrierte Lösungen für erneuerbare Energien, die in sich entwickelnden Energiesystemen zuverlässige Leistung liefern.

- Beispielsweise kündigte Siemens Energy im Oktober 2024 Fortschritte bei seiner SGT-800-Gasturbinenplattform an, die sich auf die Verbesserung der betrieblichen Flexibilität und die Unterstützung emissionsarmer Stromerzeugungsanwendungen als Teil seiner Strategie zur Bewältigung der sich entwickelnden Anforderungen der Energiewende konzentrieren.

Liste der wichtigsten Unternehmen für Stromerzeugungsanlagen im Profil

- General Electric (GE Vernova)(UNS.)

- Siemens Energy AG(Deutschland)

- Mitsubishi Heavy Industries, Ltd.(Japan)

- Wärtsilä Corporation(Finnland)

- Doosan Enerbility Co., Ltd. (Südkorea)

- Ansaldo Energia S.p.A. (Italien)

- Harbin Electric Corporation (China)

- Dongfang Electric Corporation (China)

- Bharat Heavy Electricals Limited (BHEL) (Indien)

- Shanghai Electric Group Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Die Siemens Energy AG kündigte eine Investition in Höhe von 1 Milliarde US-Dollar zur Erweiterung der Produktionskapazitäten für Gasturbinen und Netzausrüstung in den USA an, um der steigenden Stromnachfrage gerecht zu werden und die lokalen Produktionskapazitäten zu stärken.

- Januar 2026:GE Vernova meldete einen deutlichen Anstieg des Auftragsbestands auf rund 150 Milliarden US-Dollar, der auf die starke Nachfrage nach Stromerzeugungs- und Elektrifizierungsgeräten zurückzuführen ist und die zunehmenden globalen Investitionen in die Energieinfrastruktur widerspiegelt.

- November 2025:Die Wärtsilä Corporation hat einen Auftrag zur Lieferung flexibler motorbasierter Kraftwerkslösungen in Lateinamerika erhalten, um die Integration erneuerbarer Energien und den Netzausgleich zu unterstützen.

- Oktober 2025:GE Vernova meldete einen Anstieg des Auftragsbestands an Gaskraftwerken auf über 60 GW, gestützt durch die starke weltweite Nachfrage nach hocheffizienten Turbinen und Stromerzeugungssystemen bei Projekten im Versorgungsmaßstab.

- September 2025:Doosan Enerbility Co., Ltd. unterzeichnete eine Vereinbarung zur Lieferung von Dampfturbinen und Generatoren für ein Wärmekraftwerksprojekt in Asien und stärkte damit seine EPC- und Ausrüstungslieferkapazitäten.

BERICHTSBEREICH

Die globale Marktanalyse für Stromerzeugungsanlagen umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gerätetyp, Stromquelle, Anwendung und Region |

| Nach Gerätetyp |

|

| Durch Stromquelle |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 171,60 Milliarden US-Dollar und soll bis 2034 290,39 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert der Region Asien-Pazifik bei 75,72 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 6,1 % aufweisen wird.

Nach Anwendung war das Segment der Stromerzeugung im Versorgungssektor marktführend.

Der steigende Strombedarf ist der Schlüsselfaktor für das Marktwachstum.

General Electric, Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation und Doosan Enerbility Co., Ltd. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf