Marktgröße, Anteil und Branchenanalyse für Hydraulikausrüstung, nach Komponenten (Pumpen, Ventile, Zylinder, Motoren, Filter und Akkumulatoren, Getriebe und andere), nach Typ (mobil und industriell), nach Endbenutzer (Bauwesen, Luft- und Raumfahrt, Materialtransport, Landwirtschaft, Bergbau, Automobil, Schifffahrt, Öl und Gas und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für hydraulische Ausrüstung

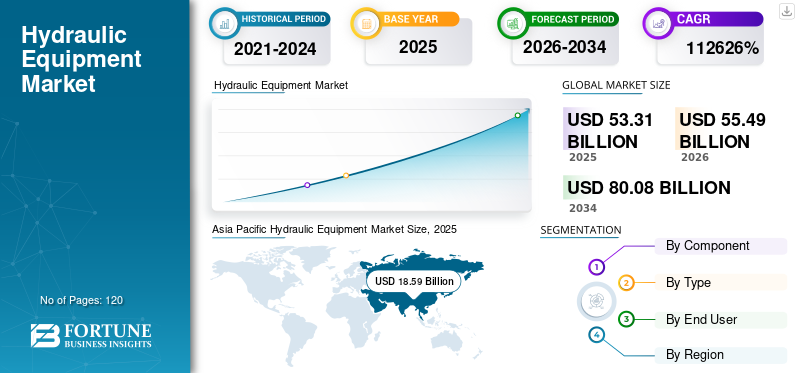

Die globale Marktgröße für hydraulische Ausrüstung wurde im Jahr 2025 auf 53,31 Milliarden US-Dollar geschätzt. Der Markt soll von 55,49 Milliarden US-Dollar im Jahr 2026 auf 80,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für hydraulische Ausrüstung mit einem Marktanteil von 34,87 % im Jahr 2025.

Hydraulikausrüstung verzeichnet ein stetiges Wachstum, das durch die anhaltende Nachfrage aus den Bereichen Bau-, Bergbau-, Landwirtschafts- und Industriehydraulik sowie durch laufende Modernisierungen veralteter Hydrauliksysteme in ausgereiften Produktionsanlagen angetrieben wird. Der zunehmende Fokus auf höhere Leistungsdichte, Präzisionssteuerung und Zuverlässigkeit in rauen Betriebsumgebungen stärkt weiterhin die Rolle der Hydrauliktechnologie in Anwendungen, in denen elektrische Alternativen weiterhin begrenzt sind. Gleichzeitig ermöglicht die Integration von elektrohydraulischen Systemen, intelligenten Pumpenventilen und sensorgestützten Komponenten eine Echtzeitüberwachung und eine verbesserte Anlagentransparenz. Parallel dazu nimmt die zunehmende Einführung von Zustandsüberwachung zu,vorausschauende WartungDie Analyse der Flüssigkeitsgesundheit sorgt für kürzere Ausfallzeiten, niedrigere Lebenszykluskosten und längere Wartungsintervalle und beschleunigt die Nachfrage nach Ersatz und Nachrüstung bei mobilen Geräteflotten und industriellen Hydraulikanlagen. Das Marktwachstum wird durch laufende Forschungs- und Entwicklungsbemühungen führender Hersteller unterstützt.

- Beispielsweise erweiterte Bosch Rexroth im Februar 2025 sein Portfolio an CytroPac- und intelligenten Hydrauliklösungen durch die Einführung digital vernetzter Hydraulikaggregate mit integrierten Sensoren und Zustandsüberwachungsfunktionen, die eine Echtzeit-Leistungsverfolgung und vorausschauende Wartung für industrielle und mobile Hydraulikanwendungen ermöglichen.

Bosch Rexroth, Parker Hannifin, Danfoss, Eaton und HYDAC gehören zu den Hauptakteuren mit einem bedeutenden Marktanteil. Starkes technisches Fachwissen, umfassende Portfolios, die Pumpen, Ventile, Zylinder, Motoren und Hydrauliksysteme umfassen, nachhaltige Investitionen in energieeffiziente Designs und elektrohydraulische Integration sowie langjährige Beziehungen zu OEMs, Händlern und Aftermarket-Kunden untermauern die Wettbewerbsposition führender Hersteller weltweit bei mobilen Anwendungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für hydraulische Ausrüstung

Steigende Nachrüstungsnachfrage für ältere Hydrauliksysteme in mobilen und industriellen Anlagen

Industrieanlagen und mobile Geräteflotten werden zunehmend durch veraltete Hydraulikaggregate, Ventilverteiler und Zylinderbaugruppen eingeschränkt, die für feste Arbeitszyklen und begrenzte Diagnosemöglichkeiten ausgelegt sind. Ein großer Teil der installierten Hydrauliksysteme in der Bau-, Bergbau-, Metall- und Prozessindustrie ist über die ursprünglich vorgesehene Lebensdauer hinaus in Betrieb, was zu Leistungsverlusten, einem höheren Leckagerisiko und ungeplanten Ausfallzeiten führt. Da der Austausch eines kompletten Systems oft unerschwinglich ist, priorisieren Endbenutzer gezielte hydraulische Nachrüstungen, einschließlich Upgrades von Patronenventilen, energieeffizienten Pumpenaustausch uswSensor-Integrierte Komponenten, die ohne größere Systemumgestaltung eingesetzt werden können. Dieser Wandel treibt die Nachfrage nach Hydrauliklösungen voran, die Drop-in-Kompatibilität, längere Wartungsintervalle und schrittweise Effizienzsteigerungen in Brownfield-Umgebungen unterstützen.

- Beispielsweise erweiterte Bosch Rexroth im Jahr 2024 sein Portfolio an hydraulischen Nachrüst- und Servicelösungen und führte Upgrade-Kits und Austauschkomponenten ein, die die Effizienz und Zuverlässigkeit bestehender Hydrauliksysteme verbessern sollen, ohne dass ein vollständiger Austausch der Ausrüstung erforderlich ist.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausbau von Infrastruktur-, Bergbau- und Schwerindustrieprojekten zur Steigerung der Nachfrage nach Hochlastgeräten

Der Ausbau der Infrastrukturentwicklung, des Bergbaubetriebs und der Schwerindustrieprojekte ist ein Schlüsselfaktor für das Wachstum des Marktes für hydraulische Ausrüstung. Große Bau-, Metallverarbeitungs-, Energieerzeugungs- und Ressourcengewinnungsaktivitäten sind zunehmend darauf angewiesenHydraulikfür Anwendungen, die eine hohe Kraftdichte, Haltbarkeit und zuverlässige Leistung unter extremen Betriebsbedingungen erfordern. Steigende Gerätegrößen, höhere Arbeitszyklen und strengere Betriebszeitanforderungen erhöhen den Hydraulikinhalt pro Maschine und erhöhen die Nachfrage nach Hochdruckpumpen, Hochleistungszylindern, fortschrittlichen Ventilsystemen und integrierten Hydraulikaggregaten. Gleichzeitig verstärkt der Ersatzbedarf alternder Geräteflotten und der Kapazitätsausbau in aufstrebenden Industrieregionen den stetigen Geräteverbrauch sowohl bei mobilen als auch stationären Anwendungen.

- Beispielsweise erweiterten Caterpillar und seine Hydrauliksystemlieferanten im Jahr 2024 die Beschaffung von Hydraulikkomponenten, um die Produktion großer Bergbau-LKWs und Bagger zu unterstützen, angetrieben durch steigende weltweite Bergbauinvestitionen und die Nachfrage nach Hochleistungs-Erdbewegungsmaschinen.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten und Herausforderungen bei der Systemintegration zur Begrenzung hydraulischer Upgrades

Aufgrund der Kosten für Hochdruckpumpen, Präzisionsventile, kundenspezifische Verteiler und Hochleistungszylinder sowie der Anforderungen an die Neugestaltung und Inbetriebnahme des Systems sind für die Aufrüstung hydraulischer Geräte häufig erhebliche Vorabinvestitionen erforderlich. In vielen Industrie- undmobile AnwendungenDie Integration neuer Hydraulikkomponenten in bestehende Geräteplattformen erfordert Änderungen an Rohrleitungslayouts, Montagestrukturen, Steuerschnittstellen und Sicherheitssystemen, was die Gesamtprojektkosten und das Ausfallrisiko erhöht. Für kleine und mittlere Betreiber, insbesondere in kostensensiblen Sektoren wie dem regionalen Baugewerbe, der Landwirtschaft und der Auftragsfertigung, können diese Kapital- und Integrationsherausforderungen die Modernisierung des Hydrauliksystems verzögern.

MARKTCHANCEN

Steigende Ersatz- und Nachrüstungsnachfrage bei veralteten Geräteflotten schafft neue Wachstumschancen

Die Produktnachfrage geht zunehmend über die Neumaschinenproduktion für Ersatz- und Nachrüstprojekte in veralteten Bau-, Bergbau-, Landwirtschafts- und Industriemaschinenflotten hinaus. Viele installierte Hydrauliksysteme arbeiten unter rauen Bedingungen und sind im Laufe der Zeit mit Leistungseinbußen, Leckageverlusten und steigenden Wartungskosten konfrontiert, was Endbenutzer dazu veranlasst, dem selektiven Austausch von Komponenten Vorrang vor einer vollständigen Systemüberholung zu geben. Dieser Trend eröffnet Herstellern Möglichkeiten, Drop-in-Pumpen, Patronenventile, Standardzylinder und modulare Antriebseinheiten anzubieten, die mit minimalem Neudesign in bestehende Maschinen integriert werden können. Die wachsende Bedeutung der Verlängerung der Gerätelebensdauer, der Verbesserung der Energieeffizienz und der Reduzierung ungeplanter Ausfallzeiten unterstützt ein stetiges Aftermarket- und Retrofit-getriebenes Wachstum sowohl in entwickelten als auch in aufstrebenden Märkten.

- Beispielsweise werden die Nachrüstlösungen für Hydraulikventile von Domin Anfang 2026 die Aufmerksamkeit der Branche auf sich ziehen, da sie die Modernisierung älterer Hydraulikplattformen mit Steuerungspräzision und Diagnosefunktionen der nächsten Generation ermöglichen. Diese Lösungen helfen Betreibern, die Leistung ohne umfangreiche Neukonstruktion oder Ausfallzeiten zu steigern.

HERAUSFORDERUNGEN DES MARKTES

Energieeffizienzverluste und Leckagemanagement zur Begrenzung der Optimierung hydraulischer Systeme

Energieineffizienz bleibt aufgrund inhärenter Verluste im Zusammenhang mit Flüssigkeitskompression, Drosselung, Wärmeerzeugung und Leckagen zwischen Systemkomponenten eine anhaltende Herausforderung auf dem Markt. In vielen industriellen und mobilen Anwendungen arbeiten veraltete Hydrauliksysteme über längere Zeiträume im Teillastbetrieb, was zu übermäßigem Energieverbrauch und thermischer Belastung führt. Leckagen an Schläuchen, Dichtungen und Armaturen verringern die Systemeffizienz weiter und erhöhen gleichzeitig die Wartungshäufigkeit und das Umweltrisiko. Die Behebung dieser Ineffizienzen erfordert häufig eine Neugestaltung des Systems, Komponenten-Upgrades oder die Einführung von Antrieben mit variabler Geschwindigkeit und Lasterkennungsarchitekturen, was komplex und kapitalintensiv sein kann. Da die Energiekosten steigen und sich die Nachhaltigkeitsziele verschärfen, stellt die Schwierigkeit, hydraulische Leistung mit Effizienzverbesserung in Einklang zu bringen, weiterhin eine Herausforderung für Endverbraucher und Gerätehersteller dar.

Segmentierungsanalyse

VonKomponente

Hohe Last-, Druck- und Dauerbetriebsanforderungen zur Förderung der Dominanz von Hydraulikpumpen

Basierend auf den Komponenten ist der Markt in Pumpen, Ventile, Zylinder, Motoren, Filter und Akkumulatoren, Getriebe und andere unterteilt.

Das Pumpensegment hat aufgrund seiner entscheidenden Rolle bei der Erzeugung von Durchfluss und Druck in mobilen und industriellen Hydrauliksystemen sowie seinem vergleichsweise höheren Wert pro Installation den größten Anteil am Weltmarkt. Besonders stark ist die Pumpennachfrage bei Baumaschinen, Bergbaumaschinen, landwirtschaftlichen Geräten und Industriepressen, wo steigende Maschinengrößen, höhere Betriebsdrücke und kontinuierliche Arbeitszyklen die Anforderungen an die Pumpenkapazität deutlich erhöhen. Der weitverbreitete Einsatz von Verstell- und Load-Sensing-Pumpen zur Verbesserung der Energieeffizienz und des Ansprechverhaltens des Systems verstärkt die Dominanz der Pumpen weiter, insbesondere bei Anwendungen mit hoher Leistung und hoher Beanspruchung.

HydraulikzylinderSie erfreuen sich weiterhin einer starken Akzeptanz und das Segment dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,0 % wachsen, da sie in großem Umfang beim Heben, Positionieren und Kraftübertragen von Lasten in Erdbewegungsgeräten, Materialtransportsystemen, Bergbaubetrieben und Industriemaschinen eingesetzt werden. Steigende Nutzlastkapazitäten, längere Hublängen und rauere Betriebsumgebungen treiben die Nachfrage nach robusten und anwendungsspezifischen Zylinderkonstruktionen voran. Hohe Verschleißraten unter anspruchsvollen Betriebsbedingungen unterstützen auch die stetige Nachfrage nach Zylinderaustausch und -überholung im Ersatzteilmarkt.

- Beispielsweise betonte Bosch Rexroth im Jahr 2024 ein anhaltendes Nachfragewachstum nach Hochdruck-Hydraulikpumpen und Hochleistungszylindern, das durch Infrastruktur-, Bergbau- und mobile Geräteanwendungen vorangetrieben wird, insbesondere in großen und kontinuierlich betriebenen Umgebungen.

Im Segment der Hydraulikventile wird aufgrund der zunehmenden Systemkomplexität und der steigenden Nachfrage nach präziser Durchflussregelung, Druckregelung und Betriebssicherheit ein starkes Wachstum prognostiziert. Die zunehmende Verbreitung von Patronenventilen, Proportionalventilen und modularen Ventilverteilern ermöglicht kompaktere Systemlayouts, verbesserte Steuerbarkeit und vereinfachte Wartung und unterstützt so die Ventilnachfrage sowohl bei der Produktion neuer Geräte als auch bei der Aufrüstung von Hydrauliksystemen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Hohe Geräteauslastung soll die Dominanz des Segments Mobilhydraulik vorantreiben

Je nach Typ wird der Markt in mobile und industrielle Segmente unterteilt.

Aufgrund des umfangreichen Einsatzes von Hydrauliksystemen in Baumaschinen, Landmaschinen, Bergbaufahrzeugen usw. hat das mobile Segment den größten Anteil am WeltmarktMaterialtransportgeräte. Die Mobilhydraulik ist in hohem Maße auf Pumpen, Ventile, Zylinder und Motoren angewiesen, um in dynamischen und rauen Außenumgebungen eine hohe Kraftdichte, betriebliche Flexibilität und Haltbarkeit zu gewährleisten. Der zunehmende Ausbau der Infrastruktur, die Mechanisierung der Landwirtschaft und die Ausweitung der Bergbauaktivitäten sorgen weiterhin für eine starke Nachfrage nach mobilen Hydrauliksystemen. Höhere Maschinenkapazitäten, höhere Betriebsdrücke und eine größere Komplexität der Ausrüstung erhöhen den Wert der Hydraulikkomponenten pro Einheit weiter und verstärken die Dominanz des mobilen Segments.

Das Industriesegment wird voraussichtlich ein stetiges Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von etwa 4,4 % verzeichnen. Die Expansion wird durch die anhaltende Nachfrage aus Produktionsanlagen, Prozessindustrien, Metallverarbeitung, Energieerzeugung und Materialtransportsystemen vorangetrieben. Industriehydraulik wird häufig in Pressen, Spritzgussmaschinen, Werkzeugmaschinen und schweren Industrieanlagen eingesetzt, bei denen es auf Präzision, Zuverlässigkeit und Dauerleistung ankommt. Die laufende Modernisierung alternder hydraulischer Anlagen, Initiativen zur Effizienzsteigerung und der Ersatzbedarf in Industriebrachen unterstützen ein stabiles Wachstum im Industriesegment im Prognosezeitraum.

Vom Endbenutzer

Umfangreicher Einsatz von Ausrüstung, um die Dominanz des Bausektors voranzutreiben

Basierend auf dem Endverbraucher ist der Markt in Bauwesen, Luft- und Raumfahrt, Materialtransport, Landwirtschaft, Bergbau, Automobil, Schifffahrt, Öl und Gas und andere unterteilt.

Aufgrund des umfangreichen Einsatzes von Hydrauliksystemen in Baggern, Ladern, Bulldozern, Kränen und anderen Schwermaschinen hat das Bausegment den größten Marktanteil bei hydraulischen Geräten. Baumaschinen sind in hohem Maße auf Hydraulikpumpen, Zylinder und Ventile angewiesen, um Hebe-, Grab-, Positionierungs- und Lastaufnahmevorgänge unter Hochdruck- und Dauerbetriebsbedingungen zu ermöglichen. Steigende Infrastrukturentwicklung, Urbanisierungsprojekte und öffentliche Investitionen in Schwellen- und Industrieländern unterstützen weiterhin die starke Ausrüstungsnachfrage in diesem Segment. Größere Gerätegrößen und höhere Betriebskapazitäten steigern den Wert der Hydraulikkomponenten pro Maschine weiter und stärken die Dominanz des Bausegments.

Das Luft- und Raumfahrtsegment wird voraussichtlich das schnellste Wachstum verzeichnen und im Analysezeitraum eine jährliche Wachstumsrate von etwa 6,0 % verzeichnen. Das Wachstum des Segments wird durch die steigende Flugzeugproduktion, die Modernisierung der Flotte und die Nachfrage nach fortschrittlichen Flugsteuerungs- und Fahrwerkssystemen vorangetrieben. Hydrauliksysteme bleiben in Luft- und Raumfahrtanwendungen für Betätigung, Bremsen, Schubumkehr und Steuerflächenbewegung von entscheidender Bedeutung, wo Präzision, Zuverlässigkeit und Gewichtsoptimierung von entscheidender Bedeutung sind. ErweiternVerkehrsflugzeugeRückstände, Modernisierungsprogramme für die Verteidigung und zunehmende Wartungs-, Reparatur- und Überholungsaktivitäten (MRO) unterstützen die beschleunigte Einführung von Ausrüstung in der Luft- und Raumfahrtindustrie.

Die Materialtransport-, Bergbau-, Landwirtschafts-, Automobil-, Schifffahrts- sowie Öl- und Gasindustrie generieren weiterhin eine stetige Nachfrage, unterstützt durch Geräteaustauschzyklen, industrielle Expansion und steigende Mechanisierungsgrade auf den globalen Märkten.

Regionaler Ausblick auf den Markt für hydraulische Ausrüstung

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Hydraulic Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende und dominierende Markt und generiert im Jahr 2025 weltweit einen Umsatz von 18,59 Milliarden US-Dollar. Das Marktwachstum wird durch die hohe Konzentration von Bautätigkeit, Produktionskapazität, Automobilproduktion und Schwerindustriebetrieben in China, Japan, Südkorea, Indien, Taiwan und den ASEAN-Ländern vorangetrieben. Der rasche Ausbau der Infrastrukturentwicklung, des Bergbaus, der Automobilherstellung und der Industriemaschinenproduktion treibt die große Nachfrage nach anHydraulikpumpen, Ventile, Zylinder, Motoren und Aggregate. Darüber hinaus stärken staatlich geförderte Investitionen in den Ausbau der Infrastruktur, die Selbstversorgung der Industrie und die inländische Geräteherstellung weiterhin die Führungsposition des asiatisch-pazifischen Raums beim weltweiten Geräteverbrauch.

China-Markt für hydraulische Ausrüstung

Es wird prognostiziert, dass der chinesische Markt im asiatisch-pazifischen Raum dominant bleiben wird. Der Umsatz wird im Jahr 2026 voraussichtlich rund 8,21 Milliarden US-Dollar erreichen, was etwa 14,8 % des weltweiten Umsatzes entspricht.

Japanischer Markt für hydraulische Ausrüstung

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 2,55 Milliarden US-Dollar erreichen, was etwa 4,6 % des Weltmarktes ausmacht.

Indien-Markt für hydraulische Ausrüstung

Schätzungen zufolge wird der indische Markt im Jahr 2026 einen Wert von rund 2,88 Milliarden US-Dollar erreichen, was etwa 5,2 % des weltweiten Umsatzes ausmacht.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 13,09 Milliarden US-Dollar, unterstützt durch eine starke Nachfrage aus den Bereichen Bauwesen, Bergbau, Landwirtschaft und industrielle Fertigung. Die Region profitiert von einer großen installierten Basis mobiler und industrieller Ausrüstung, einer hohen Geräteauslastung und gut etablierten Aftermarket- und Servicenetzwerken. Laufende Infrastrukturinvestitionen, Bergbauaktivitäten und der Ersatzbedarf alternder Maschinenflotten treiben den Verbrauch hydraulischer Ausrüstung in den USA, Kanada und Mexiko aufrecht. Darüber hinaus sorgen strengere Sicherheits-, Zuverlässigkeits- und Leistungsstandards in Kombination mit der kontinuierlichen Modernisierung veralteter Hydrauliksysteme in Industriebrachen für eine stetige Nachfrage nach Pumpen, Ventilen, Zylindern uswHydraulikaggregatein ganz Nordamerika.

US-Markt für hydraulische Ausrüstung

Die USA dürften den nordamerikanischen Markt mit einem Umsatz von rund 11,39 Milliarden US-Dollar im Jahr 2026 dominieren, angetrieben durch ihre große installierte Basis an Baumaschinen, Industrieanlagen, Landmaschinen und Materialtransportsystemen. Die starke Nachfrage aus der Infrastrukturentwicklung, dem Bergbau, der Automobilherstellung und der industriellen Verarbeitung unterstützt die Marktführerschaft. Die Präsenz großer OEMs, umfangreiche Aftermarket- und Servicenetzwerke sowie fortschrittliche Fertigungskapazitäten stärken die Inlandsnachfrage zusätzlich. Darüber hinaus treiben der ständige Austausch veralteter Hydrauliksysteme in Industriebrachen sowie strenge Sicherheits-, Zuverlässigkeits- und Leistungsstandards weiterhin die Einführung von Hochdruckpumpen, Präzisionsventilen, Hochleistungszylindern und integrierten Hydrauliksystemen in den gesamten USA voran.

Europa

Der europäische Markt wird durch eine starke Nachfrage aus den Bereichen Automobilbau, Industriemaschinen, Baumaschinen,erneuerbare EnergieProjekte und Prozessindustrien. Der Schwerpunkt der Region auf Energieeffizienz, Emissionsreduzierung und Einhaltung strenger Sicherheits- und Umweltvorschriften treibt die Modernisierung von Hydrauliksystemen hin zu effizienteren Pumpen, Ventilen und integrierten Lösungen voran. Laufende Investitionen in die Modernisierung der Industrie, die Elektrifizierung mobiler Geräte und die fortschrittliche Fertigung in Ländern wie Deutschland, Frankreich, Italien und den Niederlanden tragen zusätzlich zu einer stetigen Nachfrage nach mobilen und industriellen Geräten in ganz Europa bei.

Britischer Markt für hydraulische Ausrüstung

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 1,40 Milliarden US-Dollar erreichen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

Deutschland Markt für hydraulische Ausrüstung

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 3,29 Milliarden US-Dollar erreichen, was etwa 5,9 % des weltweiten Produktumsatzes entspricht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch die zunehmende Industrialisierung und staatlich geführte Initiativen angetrieben, die auf eine Diversifizierung der Volkswirtschaften darüber hinaus abzielenÖl und Gas. Steigende Investitionen in die Infrastrukturentwicklung, Stromerzeugung, Wasser- und Abwasseraufbereitung, Bergbau und Schwerindustrieprojekte unterstützen die stabile Produktnachfrage in der gesamten Region. Darüber hinaus schaffen groß angelegte Bauprogramme, Energiewendeprojekte und die laufende Modernisierung von Industrieanlagen neue Möglichkeiten für Hydraulikpumpen, Ventile, Zylinder und Antriebseinheiten, insbesondere in den GCC-Ländern und Südafrika. In diesen Ländern bleibt die Hydraulik für Anwendungen mit hoher Belastung und Dauerbetrieb von entscheidender Bedeutung.

GCC-Markt für hydraulische Ausrüstung

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 2,10 Milliarden US-Dollar erreichen, was etwa 3,8 % des Weltmarktes entspricht.

Südamerika

Der südamerikanische Markt wird durch steigende Investitionen in die Infrastrukturentwicklung, Bergbauaktivitäten, Energieprojekte und die schrittweise Modernisierung von Industrieanlagen, insbesondere in Ländern wie Brasilien und Argentinien, unterstützt. Während die hochmoderne Fertigung in großem Maßstab begrenzt bleibt, besteht eine stetige Nachfrage aus den Bereichen Bergbau, Öl und Gas, Landwirtschaft uswBaumaschinenunterstützt den Geräteverbrauch in der gesamten Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Anwendungstechnik und Innovation, um ihre Marktposition zu verbessern

Der Markt für Hydraulikausrüstung ist mäßig konsolidiert und durch die Präsenz einer begrenzten Anzahl globaler Hersteller gekennzeichnet, die ein breites Portfolio von Pumpen, Ventilen, Zylindern, Motoren, Filtersystemen und integrierten Hydrauliklösungen anbieten. Wichtige Akteure wie Bosch Rexroth, Parker Hannifin, Danfoss, Eaton und HYDAC konzentrieren sich auf kontinuierliche Produktinnovation und Anwendungsentwicklung, um ihre Wettbewerbspositionen zu stärken. Die Produktentwicklungsbemühungen konzentrieren sich zunehmend auf die Verbesserung der Energieeffizienz, Leistungsdichte, Haltbarkeit und Kompatibilität mit verschiedenen mobilen und industriellen Betriebsumgebungen.

Führende Hersteller steigern ihren Wettbewerbsvorteil auch durch erweiterte Aftermarket- und Lifecycle-Serviceangebote, darunter Sanierungsprogramme, Austauschkits, Zustandsüberwachungsdienste und langfristige Wartungsunterstützung. Unternehmen gehen strategische Kooperationen mit OEMs, Händlern und Endverbrauchern ein, um langfristige Lieferpositionen in den Bereichen Bau, Bergbau, Landwirtschaft, Industriemaschinen und Energie zu sichern.

- Beispielsweise betonten Unternehmen wie Bosch Rexroth und Danfoss im Jahr 2024 einen verstärkten strategischen Fokus auf energieeffiziente Hydrauliksysteme, modulare Komponentenplattformen und erweiterte Aftermarket-Services, um die Modernisierung der installierten Geräteflotten und die langfristige Kundenbindung zu unterstützen.

Liste der wichtigsten Unternehmen für Hydraulikausrüstung im Profil

- Parker Hannifin Corp.(UNS.)

- Eaton Corporation(Irland)

- Bosch Rexroth(Deutschland)

- Danfoss (Dänemark)

- HYDAC International GmbH(Deutschland)

- Bucher Industries (Schweiz)

- Moog Inc. (USA)

- KYB Corporation (Japan)

- Kawasaki Precision Machinery (Japan)

- HAWE Hydraulik (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024:Bosch Rexroth hob in seinen Unternehmensmitteilungen für das Jahr 2024 die verstärkten Investitionen in energieeffiziente und kompakte Hydrauliksysteme hervor und konzentrierte sich dabei auf Hochdruckpumpen, integrierte Hydraulikaggregate und modulare Ventilplattformen zur Unterstützung von Infrastruktur-, Bergbau- und Mobilgeräteanwendungen.

- März 2024:Danfoss Power Solutions kündigte im Rahmen seines strategischen Wachstumsplans 2024 eine weitere Kapazitätserweiterung und Portfoliofokussierung auf Mobilhydraulik mit Schwerpunkt auf Pumpen, Motoren und elektrohydraulischen Lösungen für Bau-, Landwirtschafts- und Off-Highway-Geräte an.

- Februar 2024:Parker Hannifin verstärkte seinen Fokus auf Hydraulik- und Fluidtechniksysteme durch laufende Investitionen inhydraulische KomponenteFertigungs- und Aftermarket-Dienstleistungen, die auf Ersatzbedarf und Lebenszyklusunterstützung in den Märkten für Industrie- und Mobilgeräte abzielen, wie in der Investorenkommunikation für das Geschäftsjahr 2024 dargelegt.

- Januar 2024:Bucher Hydraulics gab den weiteren Ausbau seiner Fertigungskapazitäten und modularen Hydrauliksystemlösungen bekannt, um seine Position in der Mobil- und Industriehydraulik zu stärken und die OEM-Nachfrage in ganz Europa und Nordamerika zu unterstützen.

- November 2023:Eaton meldete eine erhöhte Nachfrage nach Hydraulikkomponenten für Bau-, Materialtransport- und Industriemaschinen und betonte in seinen Aktualisierungen für das Industriesegment die kontinuierliche Produktentwicklung rund um energieeffiziente Hydrauliksysteme und robuste Komponenten.

BERICHTSBEREICH

Die globale Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Typ, Endbenutzer und Region |

| Nach Komponente |

|

| Nach Typ |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 53,31 Milliarden US-Dollar und soll bis 2034 80,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 13,09 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,7 % aufweisen wird.

Was die Endverbrauchsbranche betrifft, dominiert das Bausegment den Markt.

Die Ausweitung der Infrastrukturinvestitionen, das Wachstum der Bergbauproduktion, die Mechanisierung der Ausrüstung und die steigende Nachfrage nach Ersatz für veraltete Mobil- und Industriehydrauliksysteme sind Schlüsselfaktoren, die den Markt antreiben.

Parker Hannifin, Eaton Corp., Bosch Rexroth, Danfoss, HYDAC und Bucher Industries sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf