Marktgröße, Anteil und Branchenanalyse für Energiequellen der dritten Generation, nach Technologietyp (Wasserstoff-Energiesysteme, fortschrittliche Kernenergie, fortschrittliche erneuerbare Technologien, Bioenergie der dritten Generation, Meeresenergietechnologien und andere), nach Anwendung (Stromerzeugung, industrielle Energienutzung, Transport und andere), nach Endbenutzer (Versorgungs- und Energieerzeugungsunternehmen, Industriesektor, Öl und Gas, Transport und Logistik und andere), regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Energiequellen der dritten Generation

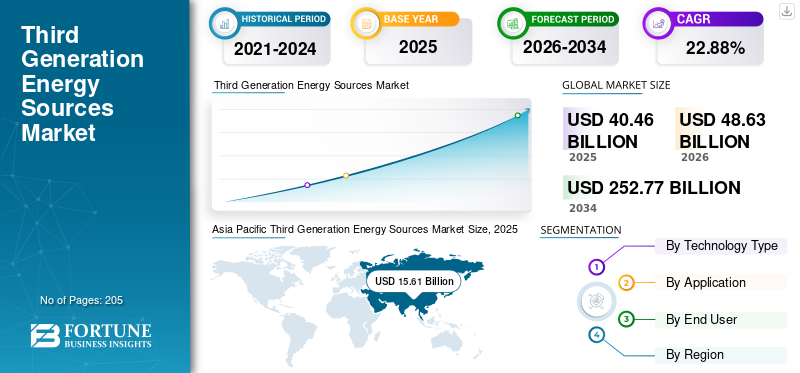

Die globale Marktgröße für Energiequellen der dritten Generation wurde im Jahr 2025 auf 40,46 Milliarden US-Dollar geschätzt. Der Markt soll von 48,63 Milliarden US-Dollar im Jahr 2026 auf 252,77 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,88 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Energiequellen der dritten Generation mit einem Marktanteil von 38,58 % im Jahr 2025.

Energiequellen der dritten Generation stellen die nächste Welle sauberer Energietechnologien dar, die über herkömmliche fossile Brennstoffe und frühere erneuerbare Systeme hinaus hohe Effizienz, geringe Emissionen und langfristige Nachhaltigkeit bieten sollen. Dazu gehören grüner Wasserstoff, fortschrittliche Nukleartechnologien wie zkleine modulare Reaktoren (SMRs), fortschrittliche Solarmaterialien wie Perowskite, verbesserte Geothermiesysteme und neue Lösungen wie Meeresenergie und synthetische Kraftstoffe. Nach Angaben der Internationalen Energieagentur (IEA), der Internationalen Agentur für Erneuerbare Energien (IRENA) und der Europäischen Union (EU) sind diese Technologien von entscheidender Bedeutung für das Erreichen globaler Netto-Null-Ziele, insbesondere in Sektoren, in denen es schwierig ist, Emissionsminderungen zu erreichen, wie der Schwerindustrie, der Luftfahrt und der Schifffahrt. Windenergie unterstützt Energiesysteme der dritten Generation, indem sie erneuerbaren Strom für die Produktion von grünem Wasserstoff und die Integration mit fortschrittlichen Energietechnologien bereitstellt.

Ein wichtiger Faktor, der den Markt antreibt, ist der zunehmende Vorstoß zur Dekarbonisierung und Energiesicherheit, unterstützt durch staatliche Maßnahmen, Innovationsfinanzierung und sektorübergreifende Zusammenarbeit. Initiativen wie die globale Roadmap des Hydrogen Council und das Generation IV International Forum (GIF) verdeutlichen wachsende Investitionen in skalierbare, kohlenstoffarme Lösungen. Darüber hinaus treiben die zunehmende Elektrifizierung, der steigende Energiebedarf und der Bedarf an widerstandsfähigen Energiesystemen die Einführung dieser fortschrittlichen Energietechnologien weltweit weiter voran, insbesondere bei Lösungen im Versorgungsmaßstab.

- Beispielsweise kündigte das Generation IV International Forum (GIF) im November 2023 Fortschritte bei der Weiterentwicklung der Kernreaktortechnologien der nächsten Generation an, darunter Schmelzsalzreaktoren und schnelle Neutronenreaktoren, die auf eine Verbesserung der Sicherheit, Effizienz und Abfallreduzierung abzielen. Die von mehreren Mitgliedsländern unterstützte Initiative konzentriert sich auf die Beschleunigung der Kommerzialisierungszeitpläne für fortschrittliche Nuklearsysteme. Diese Entwicklung spiegelt das wachsende globale Engagement für den Einsatz von Energietechnologien der dritten Generation und darüber hinaus wider, um eine langfristige Dekarbonisierung und eine zuverlässige Grundlaststromerzeugung zu unterstützen.

Zu den führenden Unternehmen der Branche gehören Air Liquide, Linde plc, Siemens Energy AG und Plug Power Inc. Air Liquide ist ein weltweit führender Anbieter von Industriegasen und ein wichtiger Akteur auf dem Markt mit einem starken Fokus auf Technologien zur Wasserstoffproduktion, -speicherung und -verteilung. Das Unternehmen treibt aktiv kohlenstoffarme und grüne Wasserstofflösungen voran, um die Energiewende zu unterstützen, insbesondere in den Bereichen industrielle Dekarbonisierung und saubere Mobilitätsanwendungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Energiequellen der dritten Generation

Die zunehmende Integration von Wasserstoff in fortschrittliche Energiesysteme in verschiedenen Sektoren ist der wichtigste Markttrend

Ein wichtiger Trend, der den Markt für Energiequellen der dritten Generation prägt, ist die zunehmende Integration von Wasserstoff in fortschrittliche Energiesysteme in den Bereichen Energie, Industrie und Transport. Organisationen wie die Internationale Energieagentur (IEA) und der Hydrogen Council betonen, dass Wasserstoff sich zu einem zentralen Energieträger entwickelt, insbesondere für die Dekarbonisierung schwer zu reduzierender Industrien wie Stahl, Chemie und Schwertransport. Dies treibt die Entwicklung groß angelegter Wasserstoff-Hubs voran,ElektrolyseurEinsätze und grenzüberschreitende Lieferketten.

Gleichzeitig gibt es eine wachsende Konvergenz zwischen fortschrittlicher Kernenergie, erneuerbarer Energie und Wasserstoffproduktion, wobei Technologien wie kleine modulare Reaktoren (SMRs) und Elektrolyse mit erneuerbaren Energien kombiniert werden, um eine stabile und kontinuierliche Versorgung mit sauberer Energie sicherzustellen. Darüber hinaus erhöhen Innovationen bei der Energiespeicherung, synthetischen Kraftstoffen und Power-to-X-Lösungen die Systemflexibilität und ermöglichen einen besseren Netzausgleich.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Starke politische Unterstützung und Dekarbonisierungsvorgaben zur Förderung des Branchenwachstums

Das Wachstum des Marktes für Energiequellen der dritten Generation wird in erster Linie durch strenge Dekarbonisierungsziele und starke politische Unterstützung durch Regierungen und globale Organisationen vorangetrieben. Agenturen wie die Internationale Energieagentur (IEA) und die Internationale Agentur für Erneuerbare Energien (IRENA) betonen, dass fortschrittliche Technologien wie Wasserstoff, fortschrittliche Kernkraft und erneuerbare Energien der nächsten Generation für das Erreichen von Netto-Null-Emissionen unerlässlich sind. Regierungen führen aktiv Finanzierungsprogramme, Regulierungsrahmen und nationale Strategien ein, um die Einführung zu beschleunigen. Darüber hinaus tragen die Wohn- und Gewerbesegmente durch verteilte saubere Energiesysteme, wasserstoffbasierte Heizung und fortschrittliche dezentrale Energielösungen zur Energieeinführung der dritten Generation bei.

Beispielsweise startete das US-Energieministerium (DOE) im August 2022 große Finanzierungsinitiativen für Hubs für sauberen Wasserstoff, um Produktion und Infrastruktur zu skalieren. In ähnlicher Weise stellte die Europäische Kommission im Juli 2020 ihre Wasserstoffstrategie für ein klimaneutrales Europa vor, die auf die groß angelegte Einführung von Wasserstoff in allen Branchen abzielt. Darüber hinaus fördert das Generation IV International Forum (GIF) die fortgeschrittene nukleare Entwicklung durch internationale Zusammenarbeit, wobei im Jahr 2023 über fortlaufende technologische Aktualisierungen berichtet wird.

MARKTBEGRENZUNGEN

Hohe Kapitalkosten und unterschiedliche Niveaus Technologiereife hemmt Marktnachfrage

Die Einführung von Energiequellen der dritten Generation wird durch hohe Kapitalinvestitionen und unterschiedliche technologische Reifegrade eingeschränkt, die eine groß angelegte Kommerzialisierung einschränken. Fortschrittliche Technologien wie zgrüner Wasserstoff, SMRs und Meeresenergiesysteme erfordern erhebliche Vorabinvestitionen in Infrastruktur, Forschung und Entwicklung sowie den Einsatz.

Nach Angaben der Internationalen Energieagentur (IEA) bleiben die Kosten für Elektrolyseure und Wasserstoffinfrastruktur im September 2023 ein wesentliches Hindernis für die weltweite Skalierung sauberer Wasserstoffprojekte. In ähnlicher Weise betonte die Internationale Atomenergiebehörde (IAEA) im Juni 2022, dass fortschrittliche Nukleartechnologien, einschließlich SMRs, vor Herausforderungen im Zusammenhang mit der Lizenzierung, behördlichen Genehmigungen und langen Entwicklungszeiten stehen.

MARKTCHANCEN

Ausbau der Wasserstoffwirtschaft und branchenübergreifende Integration zur Schaffung von Marktchancen

Der Markt für Energiequellen der dritten Generation bietet durch den raschen Ausbau der globalen Wasserstoffwirtschaft und die zunehmende sektorübergreifende Integration sauberer Energiesysteme erhebliche Chancen. Beispielsweise betonte der Hydrogen Council im Januar 2023 die wachsende Pipeline großer Wasserstoffprojekte, darunter exportorientierte Hubs in Regionen wie dem Nahen Osten, Australien und Lateinamerika.

Darüber hinaus entstehen durch die Integration fortschrittlicher Kernenergie mit Wasserstoffproduktion und erneuerbaren Energiesystemen neue Geschäftsmodelle, insbesondere für eine kontinuierliche saubere Stromversorgung und Netzstabilität. Im Juni 2023 stellte die Internationale Energieagentur (IEA) fest, dass die Kombination von Kernenergie und erneuerbaren Energien mit der Wasserstoffproduktion die Flexibilität und Effizienz des Energiesystems erheblich verbessern kann. Diese Entwicklungen eröffnen Möglichkeiten in den Bereichen industrielle Dekarbonisierung, synthetische Kraftstoffe und langfristige Energiespeicherung.

HERAUSFORDERUNGEN DES MARKTES

Infrastrukturlücken und Einschränkungen der Lieferkette

Eine große Herausforderung auf dem Markt ist der Mangel an angemessener Infrastruktur und unterentwickelten Lieferketten, die eine groß angelegte Einführung und Kommerzialisierung behindern. Technologien wie Wasserstoff und fortschrittliche Kraftstoffe erfordern eine umfangreiche Infrastruktur für Produktion, Lagerung, Transport und Vertrieb, die sich weltweit noch in einem frühen Stadium befindet. Im Oktober 2023 stellte die Internationale Energieagentur (IEA) fest, dass begrenzte Wasserstoffpipelinenetze und Speicherkapazitäten weiterhin kritische Engpässe für die Marktexpansion darstellen.

Ebenso stehen fortgeschrittene Nuklear- und neue Technologien vor Herausforderungen im Zusammenhang mit der Komponentenherstellung, der Verfügbarkeit qualifizierter Arbeitskräfte und der regulatorischen Standardisierung. Im April 2022 betonte die Internationale Atomenergiebehörde (IAEA), dass die Bereitschaft der Lieferkette und die Lizenzierungsrahmen wesentliche Hindernisse für einen schnelleren Einsatz fortschrittlicher Reaktoren darstellen.

Segmentierungsanalyse

Nach Technologietyp

Das Segment Wasserstoff-Energiesysteme wird angeführt, angetrieben durch ihre Fähigkeit, mehrere Sektoren zu dekarbonisieren

Basierend auf der Art der Technologie wird der Markt in Wasserstoffenergiesysteme, fortschrittliche Kernenergie, fortschrittliche erneuerbare Technologien, Bioenergie der dritten Generation, Meeresenergietechnologien und andere unterteilt.

Im Jahr 2025 dominierten Wasserstoff-Energiesysteme den Markt mit einem Anteil von 40,59 %. Dieses Wachstum ist auf ihre Fähigkeit zurückzuführen, mehrere Sektoren gleichzeitig zu dekarbonisieren, darunter Industrie, Transport undStromerzeugung. Im Gegensatz zu anderen Technologien dient Wasserstoff sowohl als Energieträger als auch als Speichermedium und ermöglicht die Integration in erneuerbare und nukleare Energiesysteme.

Es wird erwartet, dass das Segment der fortschrittlichen erneuerbaren Technologien im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 23,52 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Segment Stromerzeugung dominiert aufgrund vonGroßer Energiebedarf

Basierend auf der Anwendung wird der Markt in Stromerzeugung, industrielle Energienutzung, Transport und andere unterteilt.

Im Jahr 2025 dominierte das Segment Stromerzeugung den Markt mit einem Anteil von 45,41 %. Dieses Wachstum ist auf seinen großen Energiebedarf und seine zentrale Rolle in Elektrizitätssystemen zurückzuführen. Fortschrittliche Technologien wie kleine modulare Reaktoren (SMRs), fortschrittliche Solar- und Geothermiesysteme werden hauptsächlich für die Stromerzeugung im Netzmaßstab eingesetzt und sorgen für eine zuverlässige und kontinuierliche Energieversorgung. Darüber hinaus erhöht die Integration in die Wasserstoffproduktion und Energiespeicherung die Netzstabilität und -flexibilität.

Es wird erwartet, dass das Segment der industriellen Energienutzung im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 24,22 % wächst.

Vom Endbenutzer

Das Segment Versorgungs- und Energieerzeugungsunternehmen dominiert aufgrund des Besitzes von Großenergie Infrastruktur

Auf der Grundlage des Endverbrauchers wird der Markt in Versorgungs- und Energieerzeugungsunternehmen, Industriesektor, Öl und Gas, Transport und Logistik und andere unterteilt.

Im Jahr 2025 dominierte das Segment Versorger und Stromerzeugung den Weltmarkt mit einem Anteil von 36,61 %. Das Wachstum wird durch den Besitz einer großen Energieinfrastruktur und starke Investitionsmöglichkeiten vorangetrieben. Diese Unternehmen sind für die Entwicklung, den Betrieb und die Wartung von Energieanlagen verantwortlich und ermöglichen ihnen so die Einführung fortschrittlicher Technologien in großem Maßstab. Ihr Zugang zu langfristiger Finanzierung, regulatorischer Unterstützung und etablierten Netznetzwerken ermöglicht eine schnellere Integration neuer Energielösungen.

Das Öl- und Gassegment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,57 % wachsen.

Regionaler Ausblick auf den Markt für Energiequellen der dritten Generation

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Third Generation Energy Sources Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum erreichte im Jahr 2025 15,61 Milliarden US-Dollar und sicherte sich damit den größten Marktanteil bei Energiequellen der dritten Generation. In der Region hatte Indien im Jahr 2025 einen Wert von 1,53 Milliarden US-Dollar. Die Region ist ein wichtiger Knotenpunkt für das Produkt, angetrieben durch umfangreiche Investitionen, politische Unterstützung und eine wachsende Nachfrage aus dem Industriesektor. Länder wie China, Japan, Südkorea und Indien schreiten aktiv voranWasserstoffProduktion, fortschrittliche Nukleartechnologien und erneuerbare Systeme der nächsten Generation.

Indischer Markt für Energiequellen der dritten Generation

Der indische Markt belief sich im Jahr 2025 auf rund 1,53 Milliarden US-Dollar und machte etwa 3,78 % des weltweiten Umsatzes aus. Indien entwickelt sich im Rahmen seiner National Green Hydrogen Mission schnell auf dem Markt und zielt auf die Produktion in großem Maßstab und die industrielle Einführung ab. Das Land erforscht außerdem fortschrittliche Energietechnologien, um die Importabhängigkeit zu verringern und langfristige Dekarbonisierungsziele zu unterstützen.

Chinas Markt für Energiequellen der dritten Generation

Es wird prognostiziert, dass Chinas Markt weltweit bedeutend sein wird, wobei der Umsatz im Jahr 2025 etwa 6,66 Milliarden US-Dollar betragen wird, was etwa 16,46 % des Weltmarktes entspricht.

Japans Markt für Energiequellen der dritten Generation

Der japanische Markt belief sich im Jahr 2025 auf rund 2,47 Milliarden US-Dollar und machte etwa 6,10 % des weltweiten Umsatzes aus.

Nordamerika

Im Jahr 2025 wurde der nordamerikanische Markt auf 8,72 Milliarden US-Dollar geschätzt und behält auch im Jahr 2026 einen bedeutenden Anteil bei, der 10,34 Milliarden US-Dollar erreicht. Das Wachstum der Region wird in erster Linie durch entwickelte Volkswirtschaften, starke Bundesfinanzierungsmechanismen und auf die Kommerzialisierung ausgerichtete Programme, insbesondere in den USA, vorangetrieben. Das US-Energieministerium (DOE) hat den Einsatz durch Initiativen wie Wasserstoff-Hubs und fortschrittliche Reaktordemonstrationsprogramme beschleunigt und so eine schnellere Skalierung von Technologien wie SMRs und sauberem Wasserstoff ermöglicht. Darüber hinaus verbessern Steueranreize und Produktionsgutschriften im Rahmen der Bundesgesetzgebung die Projektökonomie für die Wasserstoffproduktion und fortschrittliche Energiesysteme.

US-Markt für Energiequellen der dritten Generation

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 7,14 Milliarden US-Dollar, was etwa 17,64 % des weltweiten Marktumsatzes ausmachte.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 22,15 % verzeichnen, was die zweithöchste aller Regionen ist. Die Region erreichte im Jahr 2025 einen Wert von 11,31 Milliarden US-Dollar. Europas Wachstum bei Energiequellen der dritten Generation wird durch verbindliche Dekarbonisierungsziele und strukturierte Rahmenbedingungen für den Wasserstoffeinsatz auf regionaler Ebene vorangetrieben. Die Wasserstoffstrategie und der REPowerEU-Plan der Europäischen Kommission beschleunigen Investitionen in Elektrolysekapazitäten, grenzüberschreitende Wasserstoffinfrastruktur und industrielle Dekarbonisierungsprojekte. Länder wie Deutschland und die Niederlande treiben importorientierte Wasserstoffkorridore und hafenbasierte Vertriebsnetze voran, insbesondere über Drehkreuze wie Rotterdam.

Deutschland Markt für Energiequellen der dritten Generation

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von rund 3,46 Milliarden US-Dollar und wird bis 2026 voraussichtlich rund 4,20 Milliarden US-Dollar erreichen, was etwa 8,55 % des weltweiten Umsatzes entspricht. Deutschland ist ein wichtiger Marktführer, angetrieben durch seinen starken Fokus auf die Einführung von grünem Wasserstoff und die IndustrieDekarbonisierung. Das Land baut aktiv groß angelegte Wasserstoffimportnetze und inländische Elektrolyseurkapazitäten auf, um Sektoren wie Stahl und Chemie zu unterstützen. Darüber hinaus beschleunigen die politischen Rahmen- und Förderprogramme Deutschlands die Kommerzialisierung fortschrittlicher Energietechnologien.

Lateinamerika

Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 2,61 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich ein moderates Wachstum in diesem Markt verzeichnen. Das Wachstum wird durch reichlich vorhandene erneuerbare Ressourcen und ein großes Potenzial für die kostengünstige Produktion und den Export von grünem Wasserstoff vorangetrieben.

Brasilien: Markt für Energiequellen der dritten Generation

Der brasilianische Markt erreichte im Jahr 2025 rund 1,12 Milliarden US-Dollar, was etwa 2,76 % des Weltmarktes entspricht.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum dieses Marktes erwartet. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 einen Wert von 2,21 Milliarden US-Dollar, angetrieben durch groß angelegte Projekte für grünen Wasserstoff und Ammoniak, insbesondere in der GCC-Region.

GCC-Markt für Energiequellen der dritten Generation

Der GCC-Markt erreichte im Jahr 2025 rund 1,26 Milliarden US-Dollar, was etwa 3,11 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Stärkung ihrer Partnerschaften, um ihren globalen Marktanteil zu erhöhen

Der globale Markt für Energiequellen der dritten Generation verfügt über eine konsolidierte Marktstruktur, zu der prominente Akteure wie Air Liquide, Linde plc, Siemens Energy AG und Plug Power Inc. gehören. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Fähigkeiten, den Ausbau ihrer Produktionspräsenz und andere Bereiche konzentrieren.

- Beispielsweise kündigte Air Liquide im März 2024 die Entwicklung einer groß angelegten Produktionsanlage für erneuerbaren Wasserstoff in der Normandie, Frankreich, an, um die industrielle Dekarbonisierung zu unterstützen. Das Projekt integriert Elektrolyseurtechnologie, die mit erneuerbarem Strom betrieben wird, um nahegelegene Industriecluster mit kohlenstoffarmem Wasserstoff zu versorgen. Diese Initiative spiegelt die Strategie des Unternehmens wider, die Wasserstoffinfrastruktur zu skalieren und den Übergang zu nachhaltigen Energiesystemen in ganz Europa zu beschleunigen.

Weitere wichtige Akteure auf dem Weltmarkt sind Nel ASA, Bloom Energy Corporation und NuScale Power Corporation. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN ENERGIEQUELLENUNTERNEHMEN DER DRITTEN GENERATION IM PROFIL

- Air Liquide (Frankreich)

- Linde plc (Irland)

- Siemens Energy AG(Deutschland)

- Plug Power Inc. (USA)

- Nel ASA(Norwegen)

- Bloom Energy Corporation (USA)

- NuScale Power Corporation(UNS.)

- Rolls-Royce SMR Ltd. (Großbritannien)

- First Solar, Inc. (USA)

- Enel S.p.A.(Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2024: Plug Power hat in Georgia, USA, eine Anlage zur Produktion von grünem Wasserstoff in Betrieb genommen, die die Elektrolyse mit erneuerbarer Energie nutzt. Die Anlage ist Teil des umfassenderen Plans des Unternehmens, ein landesweites Wasserstoffnetzwerk für Mobilität und industrielle Nutzung aufzubauen. Diese Entwicklung unterstreicht das Engagement von Plug Power für den Ausbau der Wasserstoffinfrastruktur und die Förderung der Einführung sauberer Energie.

- Oktober 2023: Linde plc hat eine Vereinbarung zum Bau und Betrieb einer Produktionsanlage für sauberen Wasserstoff in Texas, USA, unterzeichnet, die fortschrittliche Technologien für die CO2-arme Wasserstoffversorgung nutzt. Das Projekt soll Industriekunden bedienen und gleichzeitig umfassendere Ziele der Energiewende unterstützen. Das Engagement von Linde unterstreicht seine Rolle beim Ausbau der Wasserstoffinfrastruktur und der Ermöglichung der groß angelegten Einführung von Energielösungen der nächsten Generation.

- September 2023: Nel ASA erhielt einen Auftrag zur Lieferung von alkalischer Elektrolyseurausrüstung für ein großes Wasserstoffprojekt in Europa zur Unterstützung der erneuerbaren Wasserstoffproduktion. Der Schwerpunkt des Projekts liegt auf der Dekarbonisierung industrieller Prozesse durch die Integration von Wasserstoff als sauberer Energieträger. Dieser Vertrag unterstreicht Nels Rolle bei der Ermöglichung der weltweiten Erweiterung der Wasserstoffproduktionskapazität.

- Juni 2023: Siemens Energy hat sich mit Air Products zusammengetan, um eine Produktionsanlage für Elektrolyseure im Gigawatt-Maßstab in Berlin, Deutschland, zu entwickeln. Ziel der Anlage ist es, die Produktion von Elektrolyseuren zu beschleunigen, die für grüne Wasserstoffprojekte in ganz Europa benötigt werden. Diese Initiative stärkt die Position von Siemens Energy in der Wasserstofftechnologie und unterstützt die Skalierung fortschrittlicher Energiesysteme für Industrie- und Energieanwendungen.

- Mai 2023: Bloom Energy hat seine Festoxid-Elektrolyseur-Technologie für ein Wasserstoffprojekt in den USA eingesetzt, das darauf abzielt, effizienten grünen Wasserstoff für industrielle Anwendungen herzustellen. Die Technologie bietet im Vergleich zur konventionellen Elektrolyse eine höhere Effizienz und unterstützt so eine kostengünstige Wasserstoffproduktion. Diese Initiative unterstreicht die Innovation von Bloom Energy im Bereich fortschrittlicher Energiesysteme.

BERICHTSBEREICH

Die globale Marktanalyse für Energiequellen der dritten Generation bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 22,88 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologietyp, Anwendung, Endbenutzer und Region |

| Nach Technologietyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 40,46 Milliarden US-Dollar und soll bis 2034 252,77 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 15,61 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 22,88 % aufweisen wird.

Das Segment Wasserstoff-Energiesysteme war nach Technologietyp Marktführer.

Eine starke politische Unterstützung ist der Schlüsselfaktor, der den Markt antreibt.

Air Liquide, Linde plc und Siemens Energy AG gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf