Marktgröße, Anteil und Branchenanalyse für Erdöldatenanalysen, nach Komponente (Hardware, Dienste und Software), nach Bereitstellung (Cloud und On-Premise), nach Anwendung (Downstream, Midstream und Upstream) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Erdöldatenanalysen

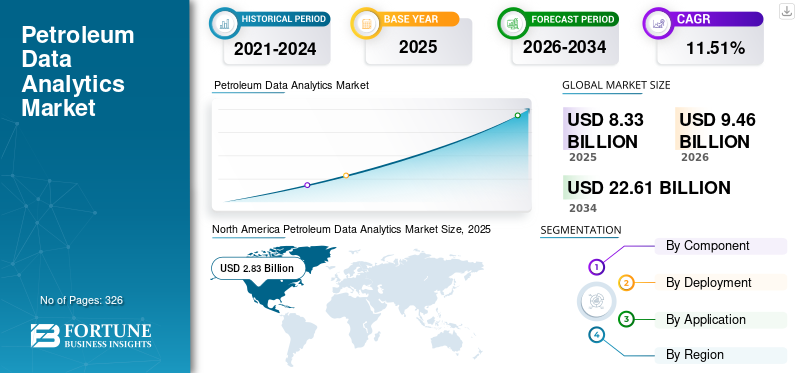

Die globale Marktgröße für Erdöldatenanalysen wurde im Jahr 2025 auf 8,33 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,46 Milliarden US-Dollar im Jahr 2026 auf 22,61 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,51 % aufweist. Nordamerika dominierte den Markt für Erdöldatenanalyse mit einem Marktanteil von 33,97 % im Jahr 2025.

Unter Erdöldatenanalyse versteht man den Einsatz fortschrittlicher Datenverarbeitung, statistischer Modelle und digitaler Technologien zur Analyse großer Datenmengen, die entlang der Öl- und Gas-Wertschöpfungskette generiert werden. Es beinhaltet die Anwendung von Tools wie zKünstliche Intelligenz (KI),maschinelles Lernen (ML) und prädiktive Analysen zur Verbesserung der Entscheidungsfindung bei Explorationsbohrungen und Produktion, Raffinierung und Vertrieb. Durch die Nutzung von Echtzeit- und historischen Daten können Unternehmen die Anlagenleistung optimieren, die betriebliche Effizienz steigern, Kosten senken und die Sicherheit verbessern. Dieser Ansatz unterstützt auch ein besseres Reservoirmanagement, vorausschauende Wartung und Bedarfsprognosen und macht den Betrieb datengesteuerter und effizienter.

Das Wachstum des Marktes wird in erster Linie durch den zunehmenden Bedarf an betrieblicher Effizienz und Kostenoptimierung in der gesamten Öl- und Gas-Wertschöpfungskette vorangetrieben. Steigende Datenmengen aus digitalen Ölfeldern, IoT-Sensoren und seismischen Aktivitäten zwingen Unternehmen dazu, fortschrittliche Analysen und KI-gesteuerte Lösungen einzuführen. Darüber hinaus beschleunigt der Fokus der Branche auf vorausschauende Wartung und Anlagenleistungsmanagement die Einführung, um Ausfallzeiten zu reduzieren und die Produktivität zu verbessern. Die wachsenden Investitionen in digitale Transformation und Cloud-Technologien, insbesondere durch große Ölunternehmen, unterstützen die Marktexpansion zusätzlich. Darüber hinaus fördert die Notwendigkeit, die Sicherheit, die Einhaltung gesetzlicher Vorschriften und die Emissionsüberwachung zu verbessern, den breiteren Einsatz von Datenanalyselösungen.

Führende Unternehmen wie SLB (Schlumberger Limited), Halliburton Company, Baker Hughes Company, IBM Corporation und Microsoft Corporation beeinflussen die Marktlandschaft aktiv durch kontinuierliche Investitionen in digitale Technologien und fortschrittliche Analyseplattformen. Diese Akteure konzentrieren sich auf die Integration von KI, maschinellem Lernen und Cloud-Diensten, um vor- und nachgelagerte Abläufe zu verbessern. Eine gemeinsame Strategie, die sie verfolgen, ist die Entwicklung digitaler Ölfeldlösungen und Echtzeit-Datenplattformen zur Verbesserung der Entscheidungsfindung und der betrieblichen Effizienz. Sie gehen außerdem strategische Partnerschaften ein, um ihre Analysekapazitäten und ihre globale Reichweite zu erweitern. Darüber hinaus legen diese Unternehmen Wert auf Automatisierung, vorausschauende Wartung und datengesteuerte Optimierung, um Kosteneinsparungen und Leistungsverbesserungen für Öl- und Gasbetreiber zu erzielen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Erdöldatenanalysen

- Marktgröße 2025: 8,33 Milliarden US-Dollar

- Marktgröße 2026: 9,46 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,61 Milliarden US-Dollar

- CAGR: 11,51 % von 2026–2034

- Nordamerika dominierte den Markt für Erdöldatenanalysen mit einem Anteil von 33,97 % im Jahr 2025.

- Das Softwaresegment hatte im Jahr 2025 mit 47,42 % den größten Marktanteil.

- Das On-Premise-Segment hatte im Jahr 2025 mit 60,36 % den größten Einsatzanteil.

Nordamerika

Nordamerika 2,83 Milliarden US-Dollar im Jahr 2025, angetrieben durch fortschrittliche digitale Infrastruktur und umfangreiche Schieferaktivitäten.

Asien-Pazifik

Asien-Pazifik: 1,43 Milliarden US-Dollar im Jahr 2025, unterstützt durch den Ausbau der Raffineriekapazitäten und die zunehmende digitale Transformation.

Europa

Europa 1,46 Milliarden US-Dollar im Jahr 2025, angetrieben durch Raffinerieoptimierung, Nachhaltigkeitsinitiativen und Einhaltung gesetzlicher Vorschriften.

UNS.

2,34 Milliarden US-Dollar im Jahr 2025, unterstützt durch groß angelegte Schieferölbetriebe und die weit verbreitete Einführung von KI-gesteuerten Analysen.

Japan

Japan 0,18 Milliarden US-Dollar im Jahr 2025, angetrieben durch Raffinerieoptimierung, industrielle Analytik und IoT-Integration.

Mehr lesen

Markttrends für Erdöldatenanalysen

Zunehmende Einführung von KI- und Digital-Twin-Technologien zur Steigerung des Marktwachstums

Ein wichtiger Trend auf dem Markt ist die schnelle Einführung von KI, maschinellem Lernen und digitalen Zwillingstechnologien in allen Öl- und Gasbetrieben. Nach Erkenntnissen der Internationalen Energieagentur (IEA) können digitale Technologien die Effizienz der vorgelagerten Produktion um 10–20 % verbessern und Betreiber dazu ermutigen, fortschrittliche Analyselösungen einzusetzen. Digitale Zwillinge werden zunehmend zur Nachbildung komplexer Anlagen wie Offshore-Plattformen eingesetzt und ermöglichen so eine Echtzeitüberwachung und -simulation. Beispielsweise haben Unternehmen wie Equinor und Shell dies umgesetztdigitaler ZwillingModelle zur Optimierung des Offshore-Betriebs und zur Reduzierung von Ausfallzeiten. Darüber hinaus tragen Cloud-fähige KI-Plattformen dazu bei, riesige seismische Datensätze schneller zu verarbeiten und die Explorationszeiten in einigen Fällen um bis zu 30 % zu verkürzen. Dieser Trend spiegelt einen umfassenderen Wandel hin zu intelligenten, datengesteuerten Abläufen wider, die darauf abzielen, Leistung, Sicherheit und Nachhaltigkeit in der gesamten Erdöl-Wertschöpfungskette zu verbessern.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Bedarf an betrieblicher Effizienz und Kostenoptimierung, um das Marktwachstum voranzutreiben

Ein Haupttreiber des Marktwachstums für Erdöldatenanalysen ist der steigende Bedarf an Kostenoptimierung und betrieblicher Effizienz, insbesondere angesichts der Volatilität der Rohölpreise. Die US-amerikanische Energy Information Administration (EIA) betont, dass die Betriebskosten 40–60 % der gesamten Upstream-Ausgaben ausmachen können, was Unternehmen dazu drängt, Analysen zur Optimierung einzusetzen. Lösungen für die vorausschauende Wartung, ermöglicht durchDatenanalyse, kann die Ausfallzeiten von Geräten um 30–50 % und die Wartungskosten um 10–20 % reduzieren, wie aus Studien des Weltwirtschaftsforums (WEF) zur digitalen Transformation hervorgeht. Beispielsweise haben BP und Chevron Echtzeit-Analyseplattformen implementiert, um die Bohrleistung zu optimieren und unproduktive Zeiten zu reduzieren. Diese messbaren Vorteile machen die Analyse zu einer entscheidenden Investition, die es Unternehmen ermöglicht, ihre Produktivität zu steigern, die Lebensdauer ihrer Anlagen zu verlängern und die Rentabilität auch bei Marktabschwüngen aufrechtzuerhalten.

Marktbeschränkungen

Hohe Anfangsinvestition und Integrationskomplexität zur Begrenzung des Marktwachstums

Ein großes Hindernis für die Marktexpansion sind die hohen Vorabinvestitionen und die Komplexität der Integration moderner Analysesysteme in die bestehende Infrastruktur. Nach Angaben der IEA kann die digitale Transformation im Öl- und Gassektor Investitionen in Millionenhöhe pro Anlage erfordern, insbesondere bei groß angelegten Offshore-Operationen. Viele Unternehmen verfügen über eine veraltete Infrastruktur, in der Daten auf mehreren Systemen isoliert sind, was die Integration schwierig und zeitintensiv macht. Studien von OECD- und Branchenverbänden deuten darauf hin, dass bis zu 60–70 % der Industriedaten aufgrund mangelnder Standardisierung und Interoperabilität weiterhin nicht ausreichend genutzt werden. Für kleinere Betreiber können diese Kosten unerschwinglich sein, insbesondere in Zeiten niedriger Ölpreise. Darüber hinaus erhöhen der Bedarf an qualifizierten Datenwissenschaftlern und laufende Systemaktualisierungen die finanzielle Belastung weiter und verlangsamen die Akzeptanzraten trotz der langfristigen Vorteile von Analysen.

Marktchancen

Ausbau cloudbasierter und Echtzeit-Analyselösungen zur Schaffung neuer Wachstumspfade

Eine bedeutende Chance auf dem Markt liegt in der Expansion vonCloud-Computingund Echtzeit-Analysefunktionen. Aramco Digital bereitet beispielsweise den Start des nationalen industriellen Kommunikationsnetzwerks Saudi-Arabiens im 450-MHz-Spektrum vor, um sichere industrielle IoT- und Edge-KI-Anwendungen in mehr als 50 Industriegebieten zu unterstützen. Das Netzwerk wird Echtzeit-Asset-Überwachung, Flottenverfolgung, intelligente Überwachung, Umweltsensorik und Infrastrukturkontrolle durch KI-fähige Smart Radios, fortschrittliche Sensortechnologien und zuverlässige Fernkonnektivität ermöglichen. Mithilfe von Echtzeitanalysen können Bediener die Produktion und die Geräteleistung kontinuierlich überwachen, was zu einer schnelleren Entscheidungsfindung und einer verbesserten Effizienz führt. Saudi Aramco hat beispielsweise Echtzeit-Überwachungssysteme in allen seinen Feldern implementiert, um die Produktionsoptimierung zu verbessern und Betriebsrisiken zu reduzieren. Darüber hinaus ermöglichen Cloud-Plattformen Unternehmen, Analysefunktionen ohne große Kapitalinvestitionen zu skalieren und so die Zusammenarbeit über globale Abläufe hinweg zu unterstützen. Da immer mehr Unternehmen auf Hybrid- und Cloud-basierte Systeme umsteigen, bietet sich für Analyseanbieter eine große Chance, skalierbare, abonnementbasierte Lösungen bereitzustellen und eine umfassende digitale Transformation voranzutreiben.

Marktherausforderungen

Datensicherheits-, Datenschutz- und Cybersicherheitsrisiken schränken das Marktwachstum ein

Eine entscheidende Herausforderung auf dem Markt ist das steigende Risiko von Cybersicherheitsbedrohungen und Datenschutzverletzungen, da die Abläufe zunehmend digitalisiert werden. Nach Angaben der Internationalen Energieagentur haben Cyberangriffe auf die Energieinfrastruktur in den letzten Jahren deutlich zugenommen, wobei der Energiesektor weltweit zu den Top-Zielen zählt. Das Weltwirtschaftsforum schätzt, dass Cybervorfälle zu Betriebsunterbrechungen führen können, die pro Ereignis Millionen von Dollar kosten. Ein bemerkenswertes Beispiel ist der Ransomware-Angriff auf die Colonial Pipeline in den USA im Mai 2021, der die Kraftstoffversorgung in mehreren Bundesstaaten unterbrach und Schwachstellen in der Energieinfrastruktur aufzeigte. Da Unternehmen Cloud-Plattformen und miteinander verbundene Systeme einführen, wird die Gewährleistung der Datensicherheit über mehrere Ebenen hinweg immer komplexer. Dies erfordert erhebliche Investitionen in Cybersicherheitsmaßnahmen, qualifiziertes Personal und die Einhaltung gesetzlicher Vorschriften, was es zu einer dauerhaften Herausforderung für die Akteure der Branche macht.

Segmentierungsanalyse

Nach Komponente

Zunehmende Einführung fortschrittlicher Analyseplattformen, um das Wachstum des Softwaresegments voranzutreiben

Basierend auf den Komponenten wird der Markt in Hardware, Dienste und Software unterteilt.

Das Softwaresegment machte im Jahr 2025 etwa 47,42 % des Marktanteils aus. Das Softwaresegment ist die größte und am schnellsten wachsende Komponente des Marktes, angetrieben durch die zunehmende Einführung fortschrittlicher Analyseplattformen, KI/ML-Tools, digitaler Zwillinge und Visualisierungslösungen.Softwareermöglicht die Verarbeitung und Interpretation umfangreicher Datensätze, die in Upstream-, Midstream- und Downstream-Vorgängen generiert werden. Weltweit investieren Öl- und Gasunternehmen zunehmend in cloudbasierte und skalierbare Analyseplattformen, um die Entscheidungsfindung zu verbessern, die Produktion zu optimieren und die Betriebskosten zu senken. Der Wandel hin zu abonnementbasierten und SaaS-Modellen beschleunigt die Akzeptanz weiter und macht erweiterte Analysen zugänglicher. Darüber hinaus entwickeln sich Softwarelösungen durch die Integration von Echtzeitanalysen, Automatisierung und Vorhersagefunktionen kontinuierlich weiter. Während sich die Branche hin zu datengesteuerten Abläufen bewegt, wird erwartet, dass das Softwaresegment weiterhin der wichtigste Wachstumsmotor des Marktes bleibt.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,48 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Volle Kontrolle über sensible Betriebsdaten, um das Wachstum des On-Premise-Segments voranzutreiben

Basierend auf der Bereitstellung wird der Markt in Cloud und On-Premise unterteilt.

Das On-Premise-Segment machte im Jahr 2025 etwa 60,36 % des Marktanteils aus. Die On-Premise-Bereitstellung bleibt ein dominierendes Modell auf dem Markt, insbesondere in Regionen mit strenger Datensicherheit, regulatorischen Anforderungen und veralteter Infrastruktur. Viele Öl- und Gasunternehmen bevorzugen On-Premise-Systeme, um die volle Kontrolle über sensible Betriebsdaten, einschließlich Lagerstätteninformationen und Produktionskennzahlen, zu behalten. Dieses Modell ist besonders bei nationalen Ölgesellschaften (NOCs) und in Regionen wie dem Nahen Osten verbreitet, wo die Datensouveränität ein zentrales Anliegen ist. Darüber hinaus machen bestehende Investitionen in die veraltete IT-Infrastruktur einen vollständigen Übergang zu Cloud-Lösungen komplex und kostspielig. Vor-Ort-Systeme bieten auch Vorteile in Umgebungen mit eingeschränkter Konnektivität, beispielsweise auf abgelegenen Ölfeldern.

Das Cloud-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,27 % wachsen.

Auf Antrag

Das Midstream-Segment führte den Markt an, angetrieben durch die zunehmende Nutzung von Datenanalysen zur Überwachung und Optimierung

Je nach Anwendung wird der Markt in Downstream, Midstream und Upstream unterteilt.

Das Midstream-Segment stellte mit rund 47,65 % im Jahr 2025 den größten Marktanteil bei der Erdöl-Datenanalyse dar. Das Segment erlebt die zunehmende Akzeptanz von Datenanalysen, insbesondere in den Bereichen Pipeline-Überwachung, Asset-Integritätsmanagement und Logistikoptimierung. Dieser Sektor befindet sich aufgrund des zunehmenden Regulierungsdrucks und des Bedarfs an Betriebssicherheit im Wandel. Analyselösungen ermöglichen die Echtzeitüberwachung von Pipelines und helfen dabei, Lecks zu erkennen und Ausfälle zu verhindern, was Umwelt- und Finanzrisiken erheblich reduzieren kann. Zum Beispiel,vorausschauende WartungAnwendungen können die Ausfallzeit der Pipeline um 20–30 % reduzieren und so die Betriebszuverlässigkeit verbessern. Darüber hinaus unterstützt die Analyse eine effiziente Lager- und Transportplanung und optimiert so die Leistung der Lieferkette. Da die Infrastruktur wächst und die Sicherheitsvorschriften weltweit verschärft werden, wird erwartet, dass das Midstream-Segment ein beschleunigtes Wachstum verzeichnen wird, auch wenn sein Anteil im Vergleich zum Upstream-Segment immer noch geringer ist.

Das Downstream-Segment ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,10 % wachsen.

Regionaler Ausblick auf den Markt für Erdöldatenanalysen

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Petroleum Data Analytics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist die dominierende Region auf dem Markt mit einem Wert von 2,83 Milliarden US-Dollar im Jahr 2025, was etwa 33,92 % des Weltmarktes ausmacht. Nordamerika ist ein hoch ausgereifter und technologisch fortschrittlicher Markt, der vor allem durch umfangreiche Schieferölaktivitäten in den USA angetrieben wird. Die Region profitiert von einer starken digitalen Infrastruktur und der frühzeitigen Einführung fortschrittlicher Technologien wie künstliche Intelligenz, maschinelles Lernen und Cloud Computing. Nach Angaben der U.S. Energy Information Administration (EIA) sind die USA einer der größten Ölproduzenten weltweit und tragen erheblich zur Datengenerierung bei vorgelagerten Aktivitäten bei. Betreiber in der Region nutzen in großem Umfang prädiktive Analysen, um Bohrungen zu optimieren und unproduktive Zeiten zu reduzieren. Studien deuten auf eine Reduzierung der Ausfallzeiten um bis zu 30–50 % hin. Darüber hinaus ist die Präsenz großer Technologieanbieter undÖlfeldserviceUnternehmen beschleunigen Innovationen und den Einsatz fortschrittlicher Analyselösungen in der gesamten Wertschöpfungskette.

US-Markt für Erdöldatenanalyse

Der US-Markt erreichte im Jahr 2025 einen Wert von 2,34 Milliarden US-Dollar und soll im Jahr 2026 2,68 Milliarden US-Dollar erreichen. Das Land ist aufgrund seiner groß angelegten Schieferabbauaktivitäten und seines fortschrittlichen digitalen Ökosystems führend. Da die Ölproduktion 12 Millionen Barrel pro Tag (EIA) übersteigt, generiert das Land riesige Betriebsdatensätze. Unternehmen nutzen in großem Umfang KI-gesteuerte Bohroptimierung und vorausschauende Wartung, um die Effizienz zu verbessern und Ausfallzeiten erheblich zu reduzieren. Die starke Cloud-Einführung verbessert die Echtzeit-Analysefunktionen weiter.

Europa

Der europäische Markt machte im Jahr 2025 1,46 Milliarden US-Dollar aus, was etwa 17,54 % des weltweiten Umsatzes entspricht. Europa stellt einen reifen Markt dar, der durch einen starken Fokus auf Effizienz, Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften gekennzeichnet ist. Öl- und Gasunternehmen in der Region nutzen Datenanalysen, um bestehende Anlagen zu optimieren, anstatt die Produktion auszuweiten. Große Player wie BP, Shell und TotalEnergies investieren aktiv in digitale Lösungen für Offshore-Betriebe und Raffinerieprozesse. Die Internationale Energieagentur (IEA) betont, dass digitale Technologien die betriebliche Effizienz um 10–15 % verbessern können, was für Europas kostensensiblen Raffineriesektor von entscheidender Bedeutung ist. Darüber hinaus beeinflussen strenge Vorschriften wie die DSGVO die Art und Weise, wie Daten gespeichert und verarbeitet werden, und fördern den Einsatz sicherer und hybrider Bereitstellungsmodelle. Der Schwerpunkt der Region auf Emissionsreduzierung und Energiewende treibt die Einführung von Analysen zur Überwachung und Optimierung weiter voran.

Deutschland Markt für Erdöldatenanalyse

Der deutsche Markt erreichte im Jahr 2025 einen Wert von 0,14 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,15 Milliarden US-Dollar erreichen. Der Markt wird durch Raffinerie und Industrieanalytik angetrieben, da die Upstream-Aktivitäten begrenzt sind. Das Land konzentriert sich auf die Verbesserung der Raffinerieeffizienz und die Integration von Analysen in Industrie 4.0-Systeme. Fortschrittliche Datenanalysen tragen dazu bei, den Energieverbrauch und die Betriebsleistung aller Anlagen zu optimieren. Auch die zunehmende Betonung von Nachhaltigkeit und Emissionsüberwachung unterstützt die Akzeptanz.

Britischer Erdöldatenanalysemarkt

Der britische Markt wurde im Jahr 2025 auf 0,27 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,30 Milliarden US-Dollar erreichen. Der Markt wird durch Offshore-Aktivitäten in der Nordsee unterstützt, die dies erfordernerweiterte Analytikfür Reservoirmanagement und Produktionsoptimierung. Betreiber nutzen digitale Tools, um die Wiederherstellungsraten zu verbessern und alternde Anlagen zu verwalten. Auch bei Stilllegungsstrategien spielt die Analytik eine Schlüsselrolle. Die Präsenz großer Player wie BP und Shell stärkt die Akzeptanz.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 1,43 Milliarden US-Dollar geschätzt, was etwa 17,22 % des weltweiten Umsatzes ausmacht. Der asiatisch-pazifische Raum verzeichnet aufgrund des steigenden Energiebedarfs und der Ausweitung der Raffineriekapazitäten ein schnelles Wachstum bei der Produktakzeptanz. Länder wie China und Indien investieren stark in die digitale Transformation, um die betriebliche Effizienz zu verbessern und den steigenden Kraftstoffverbrauchsbedarf zu decken. China beispielsweise ist eines der größten Raffineriezentren weltweit und generiert riesige Mengen an Betriebsdaten. Nationale Ölunternehmen implementieren Analysen zur Bedarfsprognose, zur Optimierung der Lieferkette und zur Verbesserung der Raffinerieleistung. Darüber hinaus treibt der Ausbau der LNG-Infrastruktur und der Upstream-Aktivitäten in Ländern wie Australien und Südostasien den Bedarf an fortschrittlichen Analyselösungen weiter voran.

China-Markt für Erdöldatenanalyse

China bleibt mit einem Wert von 0,47 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum. Schätzungen zufolge wird der chinesische Markt im Jahr 2026 einen Wert von 0,55 Milliarden US-Dollar erreichen. China ist ein wichtiger Markt, der durch seine enormen Raffinerie- und Petrochemiekapazitäten angetrieben wird. Nationale Ölunternehmen wie CNPC und Sinopec investieren stark in digitale Technologien, um den Betrieb zu optimieren. Analytics wird häufig für Nachfrageprognosen und Lieferkettenoptimierung eingesetzt. Die große Energieinfrastruktur des Landes generiert wichtige Daten für fortschrittliche Analyseanwendungen.

Indischer Erdöl-Datenanalysemarkt

Der indische Markt wurde im Jahr 2025 auf 0,28 Milliarden US-Dollar geschätzt und soll im Jahr 2026 einen Wert von 0,33 Milliarden US-Dollar erreichen. Der indische Markt wächst aufgrund des schnellen Wachstums der Raffineriekapazitäten und der steigenden Energienachfrage. Unternehmen wie die Indian Oil Corporation setzen Analysen zur Bedarfsprognose und betrieblichen Effizienz ein. Digitale Tools helfen dabei, die Raffinerieleistung zu optimieren und Kosten zu senken. Unterstützung staatlicher Initiativendigitale Transformationdie Akzeptanz weiter beschleunigen.

Japanischer Markt für Erdöldatenanalyse

Der japanische Markt wurde im Jahr 2025 auf 0,18 Milliarden US-Dollar und im Jahr 2026 auf 0,20 Milliarden US-Dollar geschätzt. Der Markt zeichnet sich durch fortschrittliche Industrieanalytik und Raffinerieoptimierung aus. Trotz begrenzter Upstream-Aktivitäten nutzt das Land Datenanalysen, um die Effizienz zu verbessern und den Energieverbrauch zu senken. Die Integration mit IoT- und Automatisierungssystemen verbessert die Betriebsleistung. Starke technologische Fähigkeiten unterstützen eine stetige Akzeptanz.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 0,81 Milliarden US-Dollar aus, was etwa 9,77 % des weltweiten Umsatzes entspricht. Lateinamerika ist ein aufstrebender Markt, der durch Offshore-Entwicklungen und die schrittweise Digitalisierung vorangetrieben wirdÖl und GasOperationen. Brasilien spielt aufgrund seiner Vorsalz-Offshore-Felder, die eine fortschrittliche Reservoirmodellierung und Produktionsanalyse erfordern, eine zentrale Rolle. Laut globalen Energiedaten gehört Brasilien zu den Top-Ölproduzenten und erzeugt eine starke Nachfrage nach datengesteuerter Optimierung. Mexiko konzentriert sich auch auf die Verbesserung der Raffinerieeffizienz und der Upstream-Leistung durch die Einführung von Analysen. Darüber hinaus eröffnen neue Ölfunde in Ländern wie Guyana Chancen für den Einsatz moderner Analyselösungen von Anfang an. Prädiktive Analyse- und Asset-Performance-Management-Tools helfen Betreibern, Ineffizienzen zu reduzieren, Produktionsergebnisse zu verbessern und unterstützen so die digitale Transformation der Region.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 1,79 Milliarden US-Dollar, angetrieben durch die groß angelegte Ölförderung und zunehmende Investitionen in digitale Ölfeldtechnologien. Länder im Golf-Kooperationsrat (GCC), insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, sind führend bei der Einführung fortschrittlicher Analyselösungen. Laut OPEC ist der Nahe Osten eine der größten Ölförderregionen weltweit und generiert erhebliche Mengen an Betriebsdaten. Nationale Ölunternehmen wie Saudi Aramco und ADNOC implementieren KI-gesteuerte Analysen, um die Produktion zu optimieren und die Anlagenleistung zu verbessern. In Afrika führen Länder wie Nigeria und Angola nach und nach Analysen für den Offshore-Betrieb und das Infrastrukturmanagement ein. Digitale Technologien können die Produktionseffizienz um 10–20 % verbessern und machen Analysen zu einem entscheidenden Werkzeug für die Maximierung des Outputs und die Gewährleistung der Betriebszuverlässigkeit in der gesamten Region.

GCC Petroleum Data Analytics-Markt

Der GCC-Markt hatte im Jahr 2025 einen Wert von 1,34 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,54 Milliarden US-Dollar erreichen. Die GCC-Region wird durch groß angelegte Ölförderung und Investitionen in digitale Ölfeldtechnologien vorangetrieben. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate setzen KI-gesteuerte Analysen ein, um die Produktion und Anlagenleistung zu optimieren. Nationale Ölunternehmen wie Saudi Aramco und ADNOC führen Initiativen zur digitalen Transformation an. Analysen tragen dazu bei, die Effizienz zu verbessern und die Produktion auf riesigen Ölfeldern zu maximieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Starke Investitionen von Schlüsselakteuren in KI und maschinelles Lernen, um ihren Marktanteil zu erhöhen

Führende Unternehmen wie SLB (Schlumberger Limited), Halliburton Company, Baker Hughes Company, IBM Corporation und Microsoft Corporation spielen eine entscheidende Rolle bei der Weiterentwicklung des Marktes, indem sie die digitale Transformation entlang der Öl- und Gas-Wertschöpfungskette vorantreiben. Diese Unternehmen investieren stark in KI,maschinelles Lernenund cloudbasierte Analyseplattformen, die eine Datenverarbeitung und Entscheidungsfindung in Echtzeit ermöglichen. Ein gemeinsamer Schwerpunkt liegt auf der Entwicklung integrierter digitaler Ölfeldlösungen, die die Bohreffizienz, das Reservoirmanagement und die Produktionsoptimierung verbessern. Darüber hinaus gehen sie aktiv strategische Partnerschaften mit Öl- und Gasbetreibern und Technologieanbietern ein, um ihre Fähigkeiten und ihre globale Präsenz zu erweitern. Darüber hinaus legen diese Akteure Wert auf vorausschauende Wartung, Automatisierung und skalierbare Analyseplattformen, um Unternehmen dabei zu helfen, Kosten zu senken, die Anlagenleistung zu verbessern und betriebliche Exzellenz zu erreichen.

Liste der profilierten Top-Unternehmen im Bereich der Erdöldatenanalyse

- SLB(UNS.)

- Halliburton Company(UNS.)

- Baker Hughes Company(UNS.)

- Weatherford International plc(UNS.)

- Siemens Energy AG (Deutschland)

- ABB AG (Schweiz)

- Emerson Electric Co. (USA)

- Honeywell International Inc. (USA)

- Microsoft Corporation (USA)

- Amazon Web Services (AWS) (USA)

- Google LLC (USA)

- IBM Corporation (USA)

- Palantir Technologies Inc. (USA)

- SAS Institute Inc. (USA)

- AVEVA Group plc (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:Baker Hughes hat seine digitale Cordant™-Lösungssuite um erweitertprädiktive Analytikfür das Asset-Performance-Management. Das Unternehmen legte Wert auf KI-gestützte Überwachung, um Ausfallzeiten zu reduzieren und die Gerätezuverlässigkeit zu verbessern. Diese Initiative entspricht der wachsenden Nachfrage nach datengesteuerter Wartung und Optimierung.

- Juni 2024:Microsoft hat seine Azure Energy Data Services durch die Integration erweiterter Analyse- und KI-Tools weiterentwickelt, die speziell auf Öl- und Gasbetreiber zugeschnitten sind. Die Plattform ermöglicht eine nahtlose Datenerfassung, -speicherung und Echtzeitanalyse für alle vor- und nachgelagerten Vorgänge. Diese Entwicklung stärkt die Rolle von Microsoft in der cloudbasierten Erdölanalyse.

- März 2024:SLB erweiterte die Fähigkeiten seiner digitalen Delfi-Plattform durch die Integration fortschrittlicher KI-gesteuerter Reservoirmodellierungs- und Echtzeit-Datenanalysetools. Das Unternehmen stärkte außerdem die Partnerschaften mit Cloud-Anbietern, um die Skalierbarkeit und den Remote-Betrieb zu verbessern. Diese Entwicklung unterstützt eine verbesserte Entscheidungsfindung und betriebliche Effizienz in allen vorgelagerten Anlagen.

- Oktober 2023: Halliburton hat seine DecisionSpace® 365-Plattform mit neuen cloudbasierten Analyse- und maschinellen Lernfunktionen erweitert. Der Schwerpunkt des Upgrades liegt auf der Verbesserung der Bohrleistung und der Reservoirbewertung durch Echtzeit-Dateneinblicke. Dieser Schritt spiegelt den Vorstoß des Unternehmens hin zu vollständig digitalen und automatisierten Ölfeldlösungen wider.

- September 2023: AWS hat sein Portfolio an Energiedatenlösungen erweitert und unterstützt das Open Subsurface Data Universe (OSDU)-Framework für eine bessere Datenstandardisierung. Das Update ermöglicht es Öl- und Gasunternehmen, Analyse-Workflows zu beschleunigen und die Interoperabilität zwischen Plattformen zu verbessern. Diese Initiative fördert die Cloud-Einführung in der Erdöldatenanalyse.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,51 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Durch Bereitstellung

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,33 Milliarden US-Dollar und soll bis 2034 22,61 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,83 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,51 % aufweisen wird.

Nach Komponenten war das Softwaresegment im Jahr 2025 marktführend.

Der steigende Bedarf an betrieblicher Effizienz und Kostenoptimierung ist ein Schlüsselfaktor für die Marktexpansion.

SLB, Halliburton Company, Baker Hughes Company, IBM Corporation und Microsoft Corporation sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 326

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf