Marktgröße, Anteil und Branchenanalyse von EVTOL-Batterien, nach Batterietyp (Elektro, Brennstoffzelle und Hybrid), nach C-Rate (niedrige C-Rate (8C)), nach Batteriekomponente (Zelle, Modul, Batteriesatz, Batteriemanagementsystem (BMS), Wärmemanagementsystem (TMS) und andere), nach Flugzeugtyp (Lufttaxi, UAVs, Frachttransport und andere), nach Lebensdauer (kurze Dauer (90 Min.)), nach Endbenutzer (gewerblich, Verteidigung usw.). Andere) und regionale Prognose, 2025-2032

Marktgröße und Zukunftsaussichten für EVTOL-Batterien

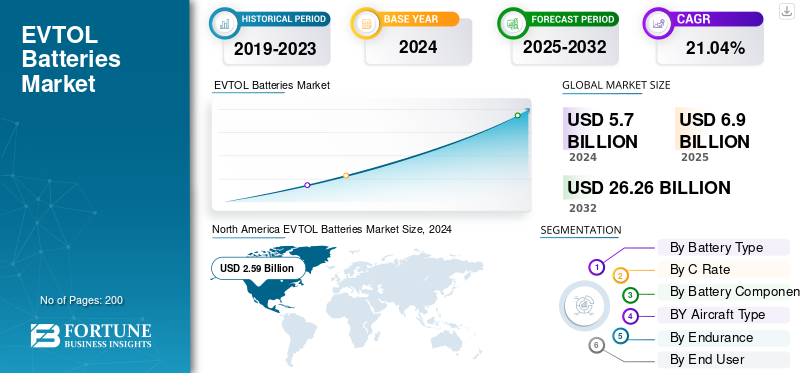

Die globale Marktgröße für EVTOL-Batterien wurde im Jahr 2024 auf 5,70 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 6,90 Milliarden US-Dollar im Jahr 2025 auf 26,26 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 21,04 % aufweisen. Nordamerika dominierte den Markt für EVTOL-Batterien mit einem Marktanteil von 45,43 % im Jahr 2024.

Electric Vertical Take-Off and Landing (eVTOL)-Batterien bilden den Kern der neuen Generation von Elektroflugzeugen, die das Fliegen innerhalb und zwischen Städten effizienter und nachhaltiger machen sollen. Diese Batterien liefern den enormen Energiestoß, der für den Vertikalstart erforderlich ist, und liefern dann eine konstante Energiedichte für den Flug durch die Luft. Ein eVTOL Batterie Das Setup umfasst typischerweise eine Kombination aus Zellen und Modulen, die von Systemen verwaltet werden, die alles sicher und stabil halten. Das Batteriemanagementsystem (BMS) überwacht Spannung, Temperatur und Ladezustand genau, während das Wärmemanagementsystem (TMS) dabei hilft, die Wärme bei intensiver Nutzung und beim Laden zu kontrollieren. Zusammen sorgen sie für Zuverlässigkeit und erhöhte Sicherheit im Flug.

Weltweit treiben mehrere große Unternehmen diese Technologie voran. EHang, Joby Aviation, Archer Aviation, Lilium und Volocopter gehören zu den führenden Unternehmen, die jeweils Flugzeuge für unterschiedliche Einsatzzwecke entwickeln, von städtischen Flugtaxis bis hin zu kurzen Frachtrouten. Diese Unternehmen arbeiten auch eng mit wichtigen Luftfahrtregulierungsbehörden wie FAA, EASA und CAAC zusammen, um die strengen Zertifizierungsanforderungen zu erfüllen, die es ermöglichen, dass elektrische Luftmobilität ein fester Bestandteil des globalen Transportsystems wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Die schnelle Akzeptanz in verschiedenen Bereichen ist der Hauptgrund für das Marktwachstum

Der Markt für eVTOL-Batterien wächst schnell, da die elektrische Luftfahrt von Testflügen auf zertifizierten kommerziellen Betrieb übergeht. Regierungen auf der ganzen Welt spielen bei diesem Übergang eine Schlüsselrolle. In den USA sieht die fortschrittliche urbane Luftmobilitätsinitiative der NASA vor, dass in den nächsten zehn Jahren Tausende von Elektroflugzeugen in städtischen Gebieten eingesetzt werden sollen, während die Innovate28-Initiativen der FAA und die Special Condition VTOL-Initiativen der EASA darauf abzielen, die Zertifizierung bis 2028 zu vereinfachen. In Asien hat die chinesische CAAC den EHang EH216-S bereits genehmigt, was ihn zum ersten zertifizierten eVTOL-Flugzeug der Welt macht und beweist, dass Elektroflüge sicher und kommerziell sind lebensfähig. Gleichzeitig testen städtische Verkehrsbetriebe und Logistikunternehmen Kurzstrecken-Lufttaxis und elektrische Frachtdrohnen, um die Nachfrage nach Urban Air Mobility (UAM) zu decken.

MARKTBEGRENZUNGEN

Begrenzte Infrastruktur hemmt die Marktexpansion

Nach Angaben des US-Energieministeriums (DOE) und National Erneuerbare Energie Labor (NREL) zufolge sind die meisten städtischen Stromnetze noch nicht für die Bewältigung des hohen Strombedarfs für Vertiport-Ladevorgänge gerüstet, was eine erhebliche finanzielle Belastung für die ersten Betreiber darstellt. Der Ausbau der Ladeinfrastruktur, Wartungszentren und Batteriewechselsysteme erfordert große Investitionen, zu denen viele Städte nicht bereit sind. Der Mangel an ausgebildeten Luft- und Raumfahrttechnikern und die Konzentration von Batteriematerialien in Asien führen ebenfalls zu Störungen der Lieferketten. Darüber hinaus verlangsamt die öffentliche Zurückhaltung gegenüber Lärm, Sicherheit und der Anwesenheit von Tieffliegern die Genehmigung und Einführung von Strecken in städtischen Gebieten.

MARKTCHANCEN:

Staatliche Förderprogramme und städtische Mobilitätsprogramme bieten neue Möglichkeiten

Starke staatliche Förderung und nationale Innovationsprogramme eröffnen den Herstellern von eVTOL-Batterien große Chancen. In den USA bietet das Agility Prime-Programm der Air Force finanzielle Unterstützung für lokale eVTOL-Entwickler und verschafft Batterielieferanten im Frühstadium Zugang zu Verteidigungs- und Dual-Use-Märkten. In Europa unterstützen Initiativen wie Clean Aviation und SESAR die Forschung im Bereich Hybrid- und Elektroantriebssysteme und fördern so die Entwicklung sichererer Batterien mit höherer Kapazität. Unterdessen wird erwartet, dass auf der Osaka Expo 2025 in Japan und im K-UAM-Masterplan Südkoreas vollelektrische Flugtaxis vorgestellt werden, was die Sichtbarkeit und die lokale Nachfrage nach zertifizierten Batteriesystemen erhöht.

Markttrends für EVTOL-Batterien:

Der Wandel hin zu intelligenteren und nachhaltigeren Batterieökosystemen definiert Markttrends

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die eVTOL-Batterieindustrie entwickelt sich hin zu intelligenteren, sichereren und nachhaltigeren Lösungen. Hersteller konzentrieren sich auf Leichtbaukonstruktionen und eine bessere Energieeffizienz, um die Flugreichweite zu erhöhen und die Sicherheit zu verbessern. Fortschrittliche Management- und Wärmekontrollsysteme werden zum Standard und tragen dazu bei, dass Batterien über längere Lebenszyklen hinweg eine gleichmäßigere Leistung erbringen. Regierungen und Regulierungsbehörden betrachten die elektrische Luftfahrt mittlerweile als einen wesentlichen Bestandteil der zukünftigen Verkehrsplanung und fördern die Zusammenarbeit zwischen Luft- und Raumfahrtunternehmen, Energieunternehmen und Infrastrukturanbietern. Auch Nachhaltigkeit ist zu einem zentralen Thema geworden, da der Einsatz wiederverwertbarer Materialien und die Wiederverwendung gebrauchter Batterien zur Reduzierung der Umweltbelastung immer beliebter wird.

HERAUSFORDERUNGEN DES MARKTES:

Hohe Betriebskosten behindern das Marktwachstum

Trotz rasanter Innovationen sind Elektroflugzeuge immer noch mit hohen Produktionskosten und einer begrenzten Passagierkapazität konfrontiert, was ihren Betrieb teurer macht als den Bodentransport. Viele Städte müssen noch Zonenregeln oder spezielle Luftraumrichtlinien für Vertiports festlegen, was die Einführung kommerzieller Routen verzögert. Öffentliche Bedenken hinsichtlich Sicherheit, Privatsphäre und Lärm verzögern auch die kommunalen Genehmigungen. Darüber hinaus befinden sich Versicherungsmodelle und Wartungsstandards für Elektroflugzeuge noch in der Entwicklung, was für zusätzliche Unsicherheit bei Investoren und Betreibern sorgt. Ein weiteres fehlendes Element sind Recycling- und Entsorgungssysteme für Luftfahrtbatterien. Wenn Regulierungsbehörden, Hersteller und Energieversorger nicht zusammenarbeiten, um diese Kosten-, Infrastruktur- und Akzeptanzprobleme in der Öffentlichkeit zu lösen, wird die weltweite Einführung von eVTOL-Batterien trotz ihres großen langfristigen Potenzials nur langsam voranschreiten.

Auswirkungen der US-Zölle

Die jüngsten US-Zölle auf wichtige Batteriematerialien wie Lithium, Nickel und Graphit haben sich auf die Produktionskosten inländischer eVTOL-Hersteller ausgewirkt. Da ein Großteil des weltweiten Angebots immer noch aus Asien, insbesondere aus China und Südkorea, stammt, müssen Unternehmen wie Joby Aviation und Archer Aviation mit höheren Importkosten kämpfen. Diese zusätzlichen Kosten erschweren die Skalierung der Fertigung und könnten die Zertifizierungsfristen kurzfristig verzögern.

Segmentierungsanalyse

Nach Batterietyp

Die hohe Nachfrage nach dem Segment „Zero Emission Platform Electric“ trug zum Segmentwachstum bei

Basierend auf der Segmentierung der Batterietypen wird der Markt in elektrische, Brennstoffzelle, und Hybrid.

Das Elektrosegment machte im Jahr 2024 den bedeutenden Marktanteil von EVTOL-Batterien aus. Luftfahrtbehörden wie FAA, EASA und CAAC priorisieren emissionsfreie Plattformen. Elektrische Batteriesysteme sind zur bevorzugten Energiequelle sowohl für Prototypen als auch für Verkehrsflugzeuge geworden. Die wachsende Nachfrage nach emissionsfreien Plattformen in der Luftfahrt trägt zu diesem Wachstum bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach C-Rate

Ein verbessertes Gleichgewicht zwischen Stromversorgung und Batterielebensdauer fördert das Wachstum des Segments mit mittlerer C-Rate (3C–8C).

Bezüglich der C-Rate wird der Markt in niedrige C-Rate (<3C), mittlere C-Rate (3C–8C) und hohe C-Rate (>8C) eingeteilt.

Das mittlere C-Rate-Segment (3C–8C) eroberte 2024 den größten Marktanteil. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 48,25 % dominieren. Batterien mit mittlerer C-Rate erfüllen die Betriebsanforderungen ohne übermäßige Wärmeentwicklung oder Verschlechterung aufgrund des optimalen Gleichgewichts zwischen Leistungsabgabe und Batterielebensdauer.

Das Segment mit hoher C-Rate (>8C) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,34 % wachsen.

Nach Batteriekomponente

Höhere Betriebseffizienz ergänzte das Wachstum des Batteriepack-Segments

Basierend auf Batteriekomponenten ist der Markt in Zellen, Module, Batteriepakete, Batteriemanagementsysteme (BMS), Wärmemanagementsysteme (TMS) und andere unterteilt.

Das Batteriepack-Segment hatte im Jahr 2024 die dominierende Stellung inne. Dieses Segment dominierte, da Akkus strenge Flugsicherheits-, Wärme- und Vibrationsstandards gemäß den Richtlinien RTCA DO-311A und EASA CS-VTOL erfüllen müssen.

Das Zellsegment dürfte florieren und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,99 % wachsen.

Nach Flugzeugtyp

Da städtische Mobilitätsprogramme an Bedeutung gewinnen, wird bei Flugzeugtypen ein Segmentwachstum erwartet

Basierend auf dem Flugzeugtyp ist der Markt in Lufttaxi, UAVs, Frachttransport und andere unterteilt.

Das Lufttaxi-Segment hatte im Jahr 2024 die dominierende Stellung. Das Lufttaxi-Segment ist weltweit führend in der Nachfrage nach eVTOL-Batterien, da städtische Mobilitätsprogramme in Großstädten an Bedeutung gewinnen. Unterstützt durch Agenturen wie NASA, FAA und EASA werden Flugtaxis voraussichtlich die erste groß angelegte kommerzielle Anwendung von Elektroflugzeugen sein.

Das UAV-Segment dürfte mit einer Wachstumsrate von 20,65 % im Prognosezeitraum florieren.

Durch Ausdauer

Für das Wachstum im Kurzzeitsegment (<30 Min.) werden schnellere Ladezyklen erwartet

Basierend auf der Ausdauer wird der Markt in kurze Ausdauer (<30 Min.), mittlere Ausdauer (30–90 Min.) und lange Ausdauer (>90 Min.) unterteilt.

Das Segment der Kurzstreckenfahrzeuge (<30 Minuten) hatte im Jahr 2024 die dominierende Stellung. Kurzstrecken-eVTOLs sind derzeit marktführend, da die meisten frühen Modelle für Stadtstrecken mit einer Länge von 20 bis 30 Kilometern konzipiert sind. Diese kürzeren Missionen entsprechen der Energiekapazität vorhandener Batterien und den Grenzen der verfügbaren Ladeinfrastruktur. Kürzere Flugzeiten ermöglichen außerdem ein schnelleres Aufladen und eine einfachere Temperaturkontrolle, was sie für den frühen kommerziellen Einsatz praktischer macht.

Das Segment der Langstreckenfahrzeuge (>90 Min.) dürfte im Prognosezeitraum mit einer Wachstumsrate von 20,92 % CAGR florieren.

Vom Endbenutzer

Das kommerzielle Segment dürfte aufgrund der breiten Nutzerbasis dominieren

Basierend auf dem Endbenutzer wird der Markt in kommerzielle, Verteidigungs- und andere (private, Freizeit-) Märkte unterteilt.

Im Jahr 2024 wurde der Weltmarkt hinsichtlich der Endverbraucher vom kommerziellen Segment dominiert. Der größte Anteil an der Nutzung von eVTOL-Batterien entfällt auf das kommerzielle Segment, vor allem durch Betreiber von Personentransport-, Logistik- und Luftverkehrsdiensten. Fluggesellschaften, Tourismusunternehmen und Flugmobilitäts-Startups investieren stark in Elektroflotten, um Emissionen und Betriebskosten zu senken.

Darüber hinaus wird prognostiziert, dass die Endnutzer im Verteidigungsbereich im Untersuchungszeitraum um 21,10 % wachsen werden.

Regionaler Ausblick auf den Markt für EVTOL-Batterien

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America EVTOL Batteries Market Size, 2024 ( USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2023 mit einem Wert von 2,01 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2024 mit 2,59 Milliarden US-Dollar den Spitzenanteil. Das Wachstum in Nordamerika wird durch die starke Unterstützung der Regierung und des Verteidigungsministeriums für die elektrische Luftfahrt vorangetrieben. Der Innovate28-Plan der FAA und die Advanced Air Mobility (AAM)-Initiativen der NASA schaffen Klarheit im Regulierungsrahmen und eine Infrastruktur für den Einsatz in großem Maßstab. Im Jahr 2025 wird der US-Markt schätzungsweise 2,16 Milliarden US-Dollar erreichen.

Europa und Asien-Pazifik

In anderen Regionen wie Europa und dem asiatisch-pazifischen Raum wird in den kommenden Jahren ein bemerkenswertes Marktwachstum für EVTOL-Batterien erwartet. Im Prognosezeitraum wird die Region Asien-Pazifik voraussichtlich eine Wachstumsrate von 21,76 % verzeichnen, was die höchste aller Regionen ist. Der asiatisch-pazifische Raum ist führend bei der frühen Kommerzialisierung, angetrieben durch regulatorische Flexibilität und staatliche Unterstützung. Aufgrund dieser Faktoren rechnen Länder wie China mit einem Wert von 0,42 Milliarden US-Dollar, Japan mit 0,22 Milliarden US-Dollar und Indien mit 0,31 Milliarden US-Dollar im Jahr 2025. Nach Asien-Pazifik wird der Markt in Europa im Jahr 2025 voraussichtlich 1,23 Milliarden US-Dollar erreichen. In der Region werden Großbritannien und Deutschland im Jahr 2025 jeweils 0,51 Milliarden US-Dollar und 0,38 Milliarden US-Dollar erreichen.

Naher Osten, Afrika und Lateinamerika

Im Prognosezeitraum würden die Regionen Naher Osten und Afrika sowie Lateinamerika ein moderates Wachstum in diesem Marktbereich verzeichnen. Der Markt im Nahen Osten wird im Jahr 2025 voraussichtlich einen Wert von 0,73 Milliarden US-Dollar erreichen. Lateinamerika soll bis 2025 einen Wert von 0,33 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Umfangreiche Forschung und Entwicklung sowie strategische Kooperationen stärken die Wettbewerbsposition wichtiger Akteure

Der globale Markt für eVTOL-Batterien weist eine halbkonzentrierte Struktur auf, mit einer Mischung aus Luft- und Raumfahrt-OEMs, Batterieinnovatoren und Komponentenspezialisten, die um Marktanteile konkurrieren. Zu den führenden Namen zählen EHang, Joby Aviation, Archer Aviation, Lilium, Volocopter, Vertical Aerospace, Beta Technologies und Eve Air Mobility. Sie werden von etablierten Batterie- und Energieunternehmen wie CATL, Panasonic Energy, LG Energy Solution, Honeywell und Saft unterstützt, die zertifizierte Hochleistungssysteme und Wärmemanagementlösungen für Elektroflugzeuge liefern. Die meisten dieser Akteure investieren stark in Forschung und Entwicklung, um die Energiedichte zu erhöhen, das Gewicht zu optimieren und Flugsicherheitsstandards wie RTCA DO-311A und EASA CS-VTOL zu erfüllen, was dazu beiträgt, die Branche in Richtung Zertifizierung und Großserienproduktion voranzutreiben.

LISTE DER WICHTIGSTEN EVTOL-BATTERIEN-UNTERNEHMEN IM PROFIL:

- EHang (China)

- Joby Aviation (USA)

- Archer Aviation (USA)

- Lilium (Deutschland)

- Volocopter (Deutschland)

- Beta-Technologien (UNS.)

- Eve Air Mobility (Brasilien)

- AutoFlight (Deutschland)

- Vertikale Luft- und Raumfahrt (Großbritannien)

- Ampaire (UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2025: Leistungsstark Lithium-Ionen-Akku Zellen von Gotion High-Tech, die von der chinesischen EHang, einem an der Nasdaq notierten Unternehmen, das autonome Luftfahrzeuge herstellt, für seine Lufttaxis der EH216-Serie verwendet werden. Das Unternehmen geht davon aus, dass dieser Schritt die Flugreichweite seiner Produkte in Vorbereitung auf den kommerziellen Betrieb erhöhen würde.

- April 2025: Enpower Greentech Inc. (EGI), ein globaler Anbieter von hochmoderner Herstellung und Technologie für Lithium-Ionen-Batterien, und Mullen Automotive, ein Hersteller von Energietechnologien und Elektrofahrzeugen (EVs), haben eine Partnerschafts- und Liefervereinbarung unterzeichnet.

- August 2024: AutoFlight und CATL haben eine exklusive strategische Investitions- und Partnerschaftsvereinbarung geschlossen, um ihr Wissen über Batterie- und eVTOL-Technologien zu bündeln. Die beiden Unternehmen werden sich auf die Verbesserung der Energiedichte und Leistung der eVTOL-Batterien konzentrieren, um größere Ladekapazitäten und längere Flugstrecken zu unterstützen und gleichzeitig erhebliche Sicherheits- und Stabilitätsgewinne zu erzielen.

- Juni 2024: Drei große Hersteller von Elektrofahrzeugen (EV) und zwei Herstellern von Zellen für Unterhaltungselektronik (CE) in Europa, Asien und Nordamerika haben mit Group14 Technologies, Inc., dem weltweit größten Hersteller und Lieferanten von fortschrittlichen Siliziumbatteriematerialien, fünf mehrjährige verbindliche Abnahmeverträge mit einer Mindestverpflichtung von über 300 Millionen US-Dollar unterzeichnet.

- Juni 2023: Die ersten drei Anbieter für die elektrischen Vertikalstart- und Landeflugzeuge (eVTOL) von Eve Air Mobility wurden bekannt gegeben. DUC Hélice Propellers wird die Rotoren und Propeller für das eVTOL liefern, BAE Systems wird ein hochentwickeltes Energiespeichersystem liefern und Nidec Aerospace LLC, ein Joint Venture zwischen Nidec Corporation und Embraer, wird das elektrische Antriebssystem liefern.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Schlüsselsegmente im EVTOL-Batteriemarkt

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2032 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2032 |

| Historische Periode | 2019-2023 |

| Wachstumsrate | CAGR von 21,04 % von 2025 bis 2032 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Batterietyp, C-Rate, Batteriekomponente, Flugzeugtyp, Ausdauer, Endbenutzer und Region |

| Nach Batterietyp |

|

| Nach C-Rate |

|

| Nach Batteriekomponente |

|

| Nach Flugzeugtyp |

|

| Durch Ausdauer |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 5,70 Milliarden US-Dollar und wird bis 2032 voraussichtlich 26,26 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 2,59 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 21,04 % aufweisen.

Das Elektrosegment war nach Batterietyp Marktführer.

Die schnelle Einführung von EVTOL-Batterien in verschiedenen Bereichen ist der Hauptgrund für das Marktwachstum.

EHang, Joby Aviation, Archer Aviation, Lilium, Volocopter und Beta Technologies sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf