Marktgröße, Anteil und Branchenanalyse für Kfz-Frontblenden, nach Markt (OEM und Aftermarket), nach Positionstyp (Frontschürze und Heckschürze), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge) und regionale Prognose, 2026–2034

Marktgröße und Marktanteil für Kfz-Frontblenden

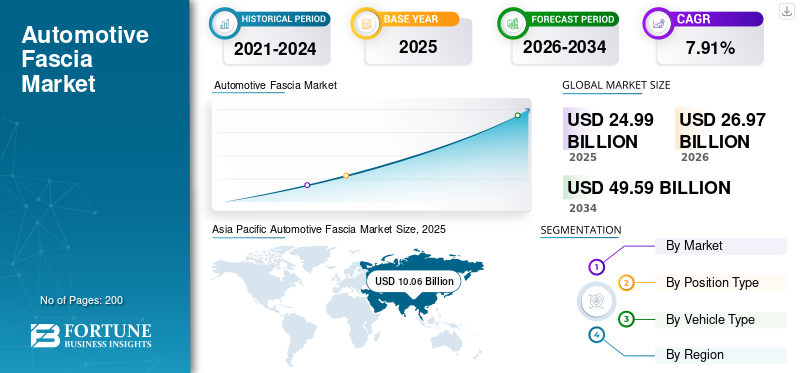

Die globale Marktgröße für Kfz-Frontblenden wurde im Jahr 2025 auf 24,99 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 26,97 Milliarden US-Dollar im Jahr 2026 auf 49,59 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,91 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 56,23 % im Jahr 2025.

Das Stoßfängersystem eines Automobils besteht aus drei Schlüsselkomponenten: Armaturenbrett, Stoßfängerträger und Energieabsorber. Diese Automobilstoßstangen sind so konzipiert, dass sie die kinetische Energie dämpfen, ohne den Aufprall bei niedriger Geschwindigkeit zu beeinträchtigen, und Energie bei Aufprallbedingungen mit hoher Geschwindigkeit zerstreuen. Sie sind aerodynamisch und ästhetisch. Die vordere Stoßstange eines Autos ist der vordere Teil des Autos, der das Fahrgestell abdeckt. Die Abdeckung der Autostoßstange wird Blende genannt.

General Motors baute 1968 die ersten Kunststoffstoßstangen im Modell Pontiac GTO ein. Das Teil besteht aus einemElastomernamens Endura. Die Farbe der Karosserie wurde so gestaltet, dass Stöße bei niedriger Geschwindigkeit ohne bleibende Verformung absorbiert werden. Später installierten mehrere große Hersteller aus Sicherheitsgründen auch Stoßstangen in Autos. Die Federal Motor Vehicle Safety Standards schreiben außerdem vor, dass Fahrzeuge über Stoßfängerverkleidungen für Passagiere und Fußgänger verfügen müssen. Der Trend zu Leichtbaumaterialien für Fahrzeuge beschleunigt das Wachstum dieses Marktes.

Aufgrund der Produktionsunterbrechung wird der Markt angesichts der COVID-19-Pandemie einen vorübergehenden Rückgang verzeichnen

Die Automobilverkäufe in China haben sich in der Pandemie schnell erholt. Nach Angaben der Organisation Internationale des Constructeurs d'Automobiles (OICA) wurden im August 2020 2,2 Millionen Einheiten ausgeliefert. Dies würde gleichzeitig zum Verkauf der Automobil-Armaturenbretter führen. Im Zeitraum Januar bis August war ihr Wachstum im Vergleich zum Vorjahr in Bezug auf die Gesamtzahl der Fahrzeugauslieferungen besser. Nach Angaben des Europäischen Automobilherstellerverbandes (ACEA) verzeichnete die Region einen Rückgang der Fahrzeugverkäufe um fast 20 %. Allerdings dürfte die Lockerung der Lockdowns und Konjunkturpakete in einigen Ländern die Stimmung der Autokäufer erholen und der Automobilindustrie zugute kommen.

In Japan hingegen waren die Fahrzeugverkäufe im Vergleich zu den Vorjahren rückläufig. Verbraucher bevorzugen den Kauf kleiner Fahrzeuge, um den überfüllten öffentlichen Verkehrsmitteln zu entgehen. In der nächsten Phase könnte der CO2-Ausstoß auf dem Markt für Armaturenbretter jedoch aufgrund zunehmender Fahrzeugmodifikationen und der hohen Nachfrage nach Leichtbaumaterialien für Autos zur Senkung des CO2-Ausstoßes aus dem Auspuff schneller wachsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM AUTOMOBIL-FASCIA-MARKT

- Marktgröße 2025: 24,99 Milliarden US-Dollar

- Marktgröße 2026: 26,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 49,59 Milliarden US-Dollar

- CAGR: 7,91 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Automobil-Frontblendenmarkt mit einem Anteil von 56,23 % im Jahr 2025.

- Das Segment Frontschürze hielt im Jahr 2025 aufgrund der hohen Fahrzeuganwendungsnutzung mit 60,18 % den größten Anteil.

- Der Pkw-Segment leistet einen wichtigen Beitrag, unterstützt durch steigende Einkommen und Fahrzeugnachfrage in Entwicklungsregionen.

Nordamerika

Nordamerika verzeichnet ein stetiges Wachstum, das durch die steigende Nachfrage nach Nutzfahrzeugen und Versorgungsanwendungen unterstützt wird.

Europa

Das Wachstum in Europa wird von etablierten Automobilherstellern und stetigen Fahrzeugverkäufen in Industrieländern vorangetrieben.

Asien-Pazifik

Der asiatisch-pazifische Raum ist aufgrund der starken Automobilproduktion und der hohen Fahrzeugnachfrage in den Schwellenländern führend auf dem Markt.

UNS.

Der US-Markt soll bis 2027 ein Volumen von 2,35 Milliarden US-Dollar erreichen, angetrieben durch die Ausweitung der Automobilproduktion und -nachfrage.

Japan

Der japanische Markt wird im Jahr 2025 auf 1,54 Milliarden US-Dollar geschätzt, unterstützt durch eine starke Präsenz und Innovation der Automobilhersteller.

Mehr lesen

NEUESTE TRENDS

Fahrzeugmodifikationen werden im Prognosezeitraum bahnbrechend sein

Die steigende Vorliebe der Menschen für ein schönes und attraktives Auto führt zu einer umfassenden Weiterentwicklung und Modifikation des Fahrzeugs. Dadurch boomt das Automodifikationsgeschäft weltweit. Dies führt erheblich zu einer steigenden Nachfrage nach attraktiven und aerodynamischen Armaturenbrettern für Automobile. Auch die zunehmende Tendenz der Menschen, modernere und ästhetischere Autos anstelle der alten Modelle zu kaufen, könnte zu einem stärkeren Wachstum des Marktes für Armaturenbretter im Automobilbereich führen. Darüber hinaus führen veränderte Lebensstile und steigende Einkommen der Menschen zu eventuellen Modifikationen von Autos. Diese Faktoren dürften auch die Wachstumsrate des Marktes im Prognosezeitraum vorantreiben.

FAHRFAKTOREN

Steigende Nachfrage nach Leichtfahrzeugen treibt das Wachstum voran

Weltweit sind leichte Automobilkomponenten zur obersten Priorität der Automobilindustrie geworden. Erstausrüster (OEMs) haben damit begonnen, Teile, die früher aus schweren Materialien bestanden, durch leichtere Materialien zu ersetzen, um das Gesamtgewicht der Fahrzeuge zu verringern. Dieses Konzept wird als Leichtgewichtung bezeichnet. Der Drang nach neuen Materialien zur Gewichtsreduzierung von Bauteilen hat Ingenieure aller Branchen dazu gezwungen, kostengünstige Ersatzstoffe zu finden und innovative Montageprozesse zu entwickeln.

Der Ausstoß von Kraftstoffen aus Fahrzeugen führt zu einem hohen Kohlendioxidgehalt in der Luft, was wiederum zu einem Anstieg des CO2-Gehalts und einer globalen Erwärmung führt. Daher investiert die Automobilindustrie einen hohen Prozentsatz in die Entwicklung von Leichtbaukomponenten, um den CO2-Ausstoß in Amerika und Europa zu senken. Regierungen erlassen strenge Vorschriften hinsichtlich der CO2-Werte aus Fahrzeugabgasen.

Beispielsweise darf nach Euro 6 der CO2-Ausstoß von Fahrzeugen nicht mehr als 95g/km betragen. Dies würde zu einem Anstieg der Entwicklung von Leichtbaukomponenten für Fahrzeuge durch die Automobilhersteller führen und damit das Wachstum des Marktes erheblich fördern. Die Reduzierung des Gesamtgewichts von Fahrzeugen zur Steigerung der Kraftstoffeffizienz und zur Erfüllung staatlicher Emissionsvorschriften sind Schlüsselfaktoren der Leichtbaustrategie, die vor allem von verschiedenen Fahrzeugherstellern vorgeschlagen wird. Diese Strategien dürften das Wachstum des Marktes ankurbeln.

Um beispielsweise das Gesamtgewicht von Fahrzeugen zu reduzieren, verwendete BMW kürzlich bei seiner 5er-Baureihe Aluminiummaterial, dessen Endrohrgewicht halbiert ist, um das Gewicht der Abgasanlage zu reduzieren. Kunststoffe machen 50 % des Gesamtvolumens des Fahrzeugs aus, aber nur 10 % seines Gewichts. Etwa 13 Sorten Hochleistungskunststoffe wie PVC,Polypropylen, ABS-Polyurethan und Polycarbonat werden in gewöhnlichen Fahrzeugen verwendet. Polycarbonat macht knapp 70 % des Kunststoffs aus. Da Armaturenbretter aus Kunststoff bestehen, spielen sie eine wichtige Rolle bei der Gewichtsreduzierung von Fahrzeugen.

Steigende Fahrzeugverkäufe steigern die Nachfrage nach Automobilverkleidungen

Die Automobilindustrie ist das Rückgrat der Weltwirtschaft und die wichtigste treibende Kraft für Stabilität, makroökonomisches Wachstum und technologischen Fortschritt in Entwicklungs- und Industrieländern und umfasst mehrere angrenzende Branchen. Für Entwicklungsländer wie Brasilien und Indien spielt die Automobilindustrie eine entscheidende Rolle. Der Verkauf von Fahrzeugen steigt in diesen Ländern aufgrund steigender Einkommen und höherer Ausgaben für den Autokauf. Nach Angaben der Society of Indian Automobile Manufacturers (SIAM) belief sich der Verkauf von Personenkraftwagen im Jahr 2019 beispielsweise auf 3,3 Millionen Einheiten. Die steigenden Fahrzeugverkäufe dürften den Umsatz mit Stoßfängerverkleidungen im Automobilbereich erheblich steigern.

EINHALTENDE FAKTOREN

Höhere Wartungs- und Austauschkosten für die Stoßstangenverkleidung von Kraftfahrzeugen können das Wachstum behindern

Wenn ein Fahrzeug verunglückt, führt dies zu größeren Reparaturen und Schäden an den Fahrzeugen sowie zu enormen Reparaturkosten. Heutige Autos sind sicherer, leichter und bieten eine bessere Kilometerleistung. Modernste Fertigungstechnologien und Fahrzeugdesigns machen Karosseriereparaturen jedoch teurer. Die Kosten für den Austausch einer Stoßstangenverkleidung eines Automobils sind hoch, da für die Herstellung der Stoßstange hauptsächlich Kunststoff verwendet wird. Wenn die Stoßstangenverkleidung Risse aufweist, ist ein Austausch ein Muss. Beispielsweise können die Kosten für den Austausch des Armaturenbretts von 50 USD auf 500 USD steigen. Daher kann der Austausch dieser Fahrzeugkomponente die Betriebskosten der Fahrzeuge weiter erhöhen, was wiederum voraussichtlich das Marktwachstum im Prognosezeitraum bremsen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNG

Durch Marktanalyse

Das OEM-Segment wird durch steigende Fahrzeugverkäufe weltweit schnell wachsen

Basierend auf dem Markt wird die Branche in OEM und unterteiltAftermarket. Das OEM-Segment hält den größten Anteil am Weltmarkt. Der OEM-Markt entfällt größtenteils auf die vom Unternehmen montierte Stoßfängerverkleidung, die bei der Herstellung der Fahrzeuge mitgeliefert wird. Darüber hinaus wird sich bei steigenden Fahrzeugverkäufen der Marktanteil dieses OEM-Segments erhöhen. Da die Lebensdauer einer Stoßstangenverkleidung der eines Fahrzeugs ähnelt, wird erwartet, dass das OEM-Segment seine Position als größter Anteilseigner dieses Marktes behält. Daher hält das Aftermarket-Segment einen untergeordneten Anteil an diesem Markt. Erst nach einem Unfall oder Zusammenstoß des Fahrzeugs wird die Fahrzeugverkleidung ausgetauscht oder repariert. Daher wird erwartet, dass das Aftermarket-Segment in diesem Markt ein langsameres Wachstum aufweist.

Nach Positionstypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der größte Anteil wird voraussichtlich auf das Segment Frontschürze entfallen

Basierend auf dem Positionstyp wird der Markt in die Front- und Heckschürze unterteilt. Das Frontschürzensegment hat aufgrund seiner Verwendung sowohl bei Pkw als auch bei Nutzfahrzeugen mit 60,18 % im Jahr 2025 den größten Anteil am Weltmarkt. Das Wachstum dieses Segments wird durch steigende Fahrzeugverkäufe in Entwicklungs- und entwickelten Schlüsselregionen unterstützt. Auch der Bereich Heckschürze dürfte in diesem Markt aufgrund steigender Pkw-Verkäufe ein gutes Wachstum verzeichnen.

Nach Fahrzeugtypanalyse

Das Pkw-Segment hält dank der steigenden Kaufkraft der Menschen einen großen Anteil

Basierend auf dem Fahrzeugtyp wird der Markt weiter in Pkw und Pkw unterteiltNutzfahrzeuge. Schätzungen zufolge wird das Pkw-Segment im Jahr 2025 einen Wert von 14,40 Millionen erreichen. Dies ist auf das steigende Einkommen und die Kaufkraft der Menschen in den Entwicklungsländern dieser Region zurückzuführen.

Darüber hinaus dürfte die zunehmende Urbanisierung das Nutzfahrzeugsegment in diesem Markt unterstützen. Dies würde zu steigenden Transport-, Bergbau- und Logistikaktivitäten führen und den Marktanteil dieses Segments in diesem Markt erheblich erhöhen.

REGIONALE EINBLICKE

Asia Pacific Automotive Fascia Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße im asiatisch-pazifischen Raum belief sich 2019 auf 10,06 Milliarden US-Dollar. Der asiatisch-pazifische Raum hält aufgrund der Schwellenländer in dieser Region den größten Marktanteil. Es wird erwartet, dass der Markt in China mit einer konstanten jährlichen Wachstumsrate von 7,22 % wächst. China ist in dieser Region führend und hat den größten Marktanteil. Aufgrund von COVID-19 wurde dieser Markt stark beeinträchtigt, da alle Lieferketten unterbrochen waren. Allerdings gewinnt der Markt wieder an Bedeutung, da sich die Nachfrage langsam erholt. Der Markt für Auto-Frontblenden in den USA soll deutlich wachsen und bis 2027 einen geschätzten Wert von 2,35 Milliarden US-Dollar erreichen. Der Markt für Auto-Frontblenden in Japan wird bis 2025 voraussichtlich einen geschätzten Wert von 1,54 Milliarden US-Dollar erreichen.

Aufgrund der Präsenz dominanter Schlüsselakteure in dieser Region wird auch in Europa ein deutliches Wachstum in diesem Markt erwartet. Steigende Fahrzeugverkäufe in entwickelten Ländern sind ein wesentlicher Faktor für das regionale Wachstum. In Nordamerika wird aufgrund des steigenden Absatzes von Nutzfahrzeugen für abenteuerliche Aktivitäten und den Transport in dieser Region voraussichtlich ein gutes Wachstum auf dem globalen Automobil-Frontplattenmarkt verzeichnet. Europa wird voraussichtlich eine jährliche Wachstumsrate von 5,13 % aufweisen.

WICHTIGSTE INDUSTRIE-AKTEURE

Magna International Inc. und Eakas Corporation bleiben an vorderster Frontauf dem Markt

Magna International Inc. ist ein führender globaler Automobilzulieferer, der sich der Bereitstellung neuer Technologien und Mobilitätslösungen verschrieben hat, um den globalen Wandel voranzutreiben. Heute sind ihre Produkte in fast jedem Fahrzeug zu finden. Das Unternehmen verfügt über 93 Produktentwicklungs-, Entwicklungs- und Vertriebszentren sowie 344 Produktionsstätten in 27 Ländern. Beispielsweise hat Magna International im Jahr 2019 den größten Auftrag zur Lieferung von Getriebe- und Karosserietechnologien von der BMW Group erhalten.

Die Eakas Corporation hingegen verzeichnete ein anhaltendes Wachstum. Dieses Ziel des Unternehmens wird durch Forschung und Entwicklung, fortschrittliche Eigentümer, herausragende technische Kenntnisse und Fähigkeiten sowie engagierte Mitarbeiter erreicht, die jeden Tag nach Perfektion streben. Dies hat der Eakas Corporation geholfen, durch die Herstellung von Weltklasseprodukten im Wettbewerb zu bleiben.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Dongfeng Electronic Technology Co., Ltd. (DETC) (China)

- MRC Manufacturing (Roseville, MI)

- Eakas Corporation (Peru, Vereinigte Staaten)

- FLEX-N-GATE CORPORATION (URBANA ILLINOIS, USA)

- Magna International Inc., (Aurora, Kanada)

- SANKO GOSEI (Toyama-ken, Japan)

- Plastic Omnium (Île-de-France, Frankreich)

- Gestamp (Madrid, Spanien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2020 – Magna International Inc. und LG Electronics entwickeln Joint VentureLG Electronics und Magna International Inc. gaben die Entwicklung eines Joint Ventures zur Herstellung von Wechselrichtern, Motoren und Bordladegeräten für die Automobilindustrie bekannt. LG Magna e-Powertrain ist das neue gemeinsame Unternehmen dieser Unternehmen, um auf dem Markt für Elektroantriebe zu wachsen.

- März 2017 – Flex-N-Gate kauft sieben Werke in Europa Die Flex-N-Gate Group hat die sieben ehemaligen Betriebsstätten von Plastic Omnium in Europa übernommen. Es wird der Flex-N-Gate Group helfen, ihren Markt in Europa aufzubauen und die Bedürfnisse erwarteter und aktueller globaler und europäischer Kunden zu erfüllen und zu erfüllen.

BERICHTSBEREICH

Der Marktbericht für Kfz-Frontblenden bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Produktanwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Markt

|

|

Nach Positionstyp

|

|

|

Nach Fahrzeugtyp

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der weltweite Markt für Automobil-Frontblenden im Jahr 2025 24,99 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 49,59 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Wert des Kfz-Frontblendenmarktes im asiatisch-pazifischen Raum bei 10,06 Milliarden US-Dollar.

Der Automobil-Frontblendenmarkt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 7,91 % wachsen.

Nach Positionstyp wird erwartet, dass das Frontverkleidungssegment im Prognosezeitraum den Markt anführen wird.

Der steigende Fahrzeugabsatz ist der entscheidende Treiber des Weltmarktes.

Magna International Inc. ist der Hauptakteur auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2019 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf