Marktgröße, Anteil und Branchenanalyse für Festkörperbatteriematerialien, nach Typ (aktive Kathodenmaterialien und leitfähige Additive, feste Elektrolyte, Anodenmaterialien und andere), nach Endverwendung (Elektrofahrzeuge, Unterhaltungselektronik und Wearables, stationäre Energiespeicherung, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Festkörperbatteriematerialien

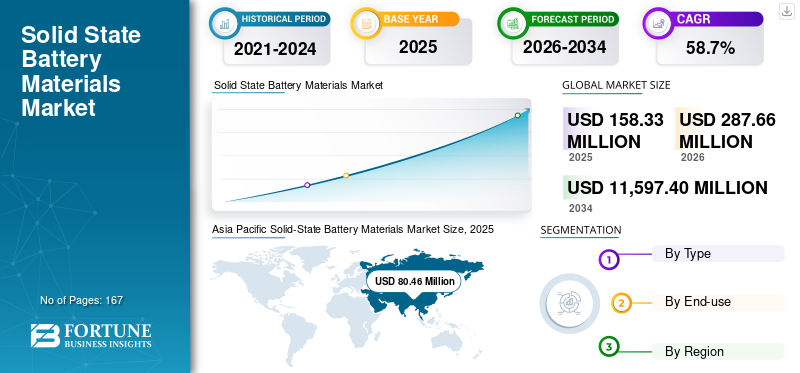

Die globale Marktgröße für Festkörperbatteriematerialien wurde im Jahr 2025 auf 158,33 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 287,66 Millionen US-Dollar im Jahr 2026 auf 11.597,40 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 58,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Feststoffbatteriematerialien mit einem Marktanteil von 50,81 % im Jahr 2025.

Materialien für Festkörperbatterien sind spezielle Inputs, die bei der Entwicklung und Herstellung von Festkörper-Lithiumbatterien der nächsten Generation verwendet werden, darunter Festelektrolyte, aktive Kathodenmaterialien und leitfähige Additive, Anodenmaterialien und andere unterstützende Grenzflächen- und Strukturmaterialien. Diese Materialien sollen die in herkömmlichen Zellen verwendeten brennbaren flüssigen Elektrolyte ersetzen oder die Abhängigkeit davon verringern. Sie werden zunehmend für Anwendungen evaluiert, die verbesserte Sicherheit, hohe Leistung und längere Lebensdauer erfordern. Im Vergleich zu herkömmlichen Lithium-Ionen-BatterienFestkörperbatterieSysteme bieten das Potenzial für eine verbesserte thermische Stabilität, eine höhere Energiedichte und ein geringeres Sicherheitsrisiko, was sie für Elektromobilität, kompakte Elektronik, Luft- und Raumfahrtsysteme und fortschrittliche Energiespeicherlösungen attraktiv macht.

Ein wesentlicher Treiber des Marktes ist der globale Wandel hin zur Elektrifizierung und die Entwicklung sichererer Batterietechnologien. Die Internationale Energieagentur hat beobachtet, dass der weltweite Verkauf von Elektrofahrzeugen im Jahr 2024 17 Millionen Einheiten überstieg, was über 20 % des gesamten Autoabsatzes ausmacht. Dieser Trend unterstreicht die anhaltende langfristige Nachfrage nach fortschrittlichen Batteriematerialien und innovativen Chemikalien. Gleichzeitig beschleunigen sich die Branchenaktivitäten im Zusammenhang mit der Kommerzialisierung weiter: Unternehmen wie Mercedes-Benz und Factorial beginnen im Jahr 2025 mit Festkörperbatterietests, Toyota treibt Initiativen für Festkörperbatterien im Rahmen von METI-genehmigten Programmen voran und Idemitsu erhöht die Produktionskapazität für Festelektrolyte. Diese Fortschritte verbessern insgesamt die positiven Aussichten für den Weltmarkt.

Der Markt befindet sich noch in einer frühen Phase der Kommerzialisierung. Dennoch wird es von mehreren prominenten Teilnehmern beeinflusst, darunter BASF SE, Ampcera, Solid Power, Idemitsu Kosan, NEI Corporation, ProLogium und Sumitomo Metal Mining Co., Ltd. Pläne zur Skalierung, Investitionen in Pilotlinien, Technologievalidierungsinitiativen und strategische Allianzen untermauern die Marktpositionierung dieser Organisationen und helfen bei der Gestaltung der zukünftigen Entwicklung der Kommerzialisierung von Festkörperbatteriematerialien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Feststoffbatteriematerialien

- Marktgröße 2025: 158,33 Millionen US-Dollar

- Marktgröße 2026: 287,66 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 11.597,40 Mio. USD

- CAGR: 58,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 50,81 % im Jahr 2025.

- Das Segment Kathodenaktive Materialien und leitfähige Additive hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Elektrofahrzeuge hatte im Jahr 2025 den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 einen Umsatz von 80,46 Millionen US-Dollar und behauptete seine Führungsposition mit einer starken Produktion von Elektrofahrzeugen sowie einer starken Batterieforschung und -entwicklung.

Nordamerika

Es wird prognostiziert, dass sich die Region zum zweitgrößten Markt entwickeln wird, unterstützt durch starke Batterieinnovationen und eine fortschrittliche Entwicklung der Lieferkette.

Europa

Europa wird bis 2026 voraussichtlich 69,51 Millionen US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 57,8 % wachsen.

UNS.

Der US-Markt wird bis 2026 voraussichtlich 47,82 Millionen US-Dollar erreichen.

Japan

Der japanische Markt wird bis 2026 voraussichtlich 26,46 Millionen US-Dollar erreichen.

Mehr lesen

Markttrends für Festkörperbatteriematerialien

Die Kommerzialisierung verlagert sich von Innovationen auf Zellebene hin zu skalierbaren Materialien und Fertigungsbereitschaft

Ein bedeutender Trend auf dem Markt ist der Übergang von der chemischen Validierung im Labormaßstab zur Material- und Prozessreife im industriellen Maßstab. Bisher lag der Fokus der Branche vor allem auf dem Nachweis der Machbarkeit von Festkörperbatteriearchitekturen. Dennoch konzentriert sich der Markt zunehmend auf die skalierbare Produktion von Festelektrolyten, Separatortechnologien, Kathoden mit Schnittstellentechnik und Lithium-kompatiblen Anodensystemen, die den Pilot- und kommerziellen Einsatz unterstützen können. Dieser Wandel ist von erheblicher Bedeutung, da der kommerzielle Erfolg von Festkörperbatterien nicht nur vom Zelldesign abhängt, sondern auch von der Fähigkeit, vorgelagerte Materialien konsistent, sicher und kostengünstig herzustellen.

Dieser Trend zeigt sich zunehmend entlang der gesamten Wertschöpfungskette. Idemitsu ist mit seinen Plänen zur Erweiterung der Produktionskapazität für Lithiumsulfid und Festelektrolyte vorangekommen. Im Gegensatz dazu hat QuantumScape Fortschritte bei seinem Cobra-Separatorprozess gemeldet und daher die für 2025 geplante Lieferung von B1-Proben angekündigt. Darüber hinaus hat Solid Power seine Pilotlinie für die kontinuierliche Elektrolytproduktion weiter verfeinert und damit die umfassendere Verlagerung der Branche hin zu herstellbaren Materialien statt nur konzeptioneller Innovationen hervorgehoben. Diese Entwicklungen deuten darauf hin, dass die Branche in eine umsetzungsorientierte Phase übergeht, in der Lieferketten, Verarbeitungsmethoden und Qualifizierungsprozesse ebenso entscheidend werden wie die elektrochemische Leistung.

Ein zweiter bemerkenswerter Trend ist die Ausweitung des Anwendungsnarrativs. Während die gestiegene Nachfrage nach Elektrofahrzeugen weiterhin der wichtigste kommerzielle Treiber ist, stößt der Markt auch auf zunehmendes Interesse aus Sektoren wie Unterhaltungselektronik,stationäre Energiespeicher,sowie Luft- und Raumfahrt und Verteidigung. Diese Entwicklung unterstreicht die wachsende Erkenntnis, dass Festkörpersysteme ein breiteres Spektrum an Energiespeicherlösungen unterstützen können, insbesondere in Szenarien, in denen Sicherheit, Kompaktheit und hohe Leistung Vorrang vor unmittelbarer Kostenparität mit herkömmlichen Batterien haben. Mit fortschreitender Kommerzialisierung wird erwartet, dass dieses breitere Anwendungsspektrum die langfristige Widerstandsfähigkeit des Marktes stärkt und die Nachfrage über eine einzige Endverbrauchsbranche hinaus diversifiziert.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Nachfrage nach Elektrofahrzeugen und sichereren Hochenergiebatterien beschleunigt das Marktwachstum

Der Hauptkatalysator für das Wachstum des Marktes für Feststoffbatteriematerialien ist der globale Übergang zur Fahrzeugelektrifizierung und die Einführung sichererer Batterietechnologien. Die Elektrofahrzeugindustrie (EV) wächst weiterhin rasant, was Automobilhersteller dazu veranlasst, Festkörpersysteme zunehmend als vielversprechende Plattform zu bewerten, um eine höhere Energiedichte, ein geringeres Brandrisiko und eine längere Haltbarkeit zu erreichen. Da Festkörperbatteriedesigns im Vergleich zu herkömmlichen Batterien eine höhere Sicherheit und eine verbesserte elektrochemische Leistung bieten könnenLithium-Ionen-BatterienDie in diesen Systemen verwendeten Materialien ziehen zunehmend die Aufmerksamkeit von Erstausrüstern (OEMs), Batterieentwicklern und vorgelagerten Materiallieferanten auf sich.

Diese Nachfrageaussichten werden durch die allgemeine Dynamik auf dem Markt für Elektrofahrzeuge (EV) gestützt. Die Internationale Energieagentur (IEA) berichtete, dass der weltweite Absatz von Elektrofahrzeugen im Jahr 2024 17 Millionen Einheiten überstieg und eine anhaltende Stärke bis 2025 feststellte, was Investitionen in die Batterielokalisierung, Chemikalien der nächsten Generation und unterstützende Lieferketten fördert. Gleichzeitig stärken Meilensteine der Kommerzialisierung, darunter das Festkörper-Testfahrzeug von Mercedes-Benz und Factorial, die vom Ministerium für Wirtschaft, Handel und Industrie (METI) von Toyota unterstützten Pläne für Festkörperbatterien und der Fahrplan von Samsung SDI für die Massenproduktion von Festkörperbatterien bis 2027, das Vertrauen in die zukünftige Materialnachfrage. Folglich profitiert der Markt sowohl von steigenden Endverbrauchserwartungen als auch von einer verstärkten Materialentwicklungsaktivität.

Der Markt wird zunehmend durch die Nachfrage nach Hochleistungsbatteriesystemen in Sektoren über die Mainstream-Mobilität hinaus gestützt. Hochwertige Elektronik, Verteidigungsplattformen und Spezialausrüstung erfordern stets Batterien, die Kompaktheit, thermische Stabilität und längere Lebensdauer vereinen. Dieser Trend führt zu einer zusätzlichen Nachfrage nach fortschrittlichen Festelektrolyten, Kathodensystemen und anodenkompatiblen Materialien, noch bevor Batterien weit verbreitet in groß angelegten Automobilanwendungen eingesetzt wurden.

MARKTBEGRENZUNGEN

Hohe Materialkosten und eine verzögerte kommerzielle Ausweitung schränken die kurzfristige Volumenausweitung ein

Eine bemerkenswerte Einschränkung für den Markt ist eher das allmähliche Fortschreiten der groß angelegten Kommerzialisierung als die schnelle Entwicklung. Obwohl die technologischen Aussichten optimistisch sind, befinden sich viele Initiativen für Festkörperbatterien noch in der Pilot-, Probenahme-, Test- oder Validierungsphase. Dies deutet darauf hin, dass der aktuelle Direktverbrauch von Festkörperbatteriematerialien im Vergleich zu herkömmlichen Materialien relativ gering bleibtMärkte für Batteriematerialien. In der Praxis hat die Branche noch keinen weit verbreiteten Masseneinsatz erreicht, insbesondere im Automobilsektor, wo die Qualifizierungsprozesse langwierig und die Standards für die Leistungskonsistenz sehr anspruchsvoll sind.

Eine weitere wesentliche Einschränkung ist die Komplexität und der Aufwand der Materialverarbeitung. Festelektrolyte, Lithium-Metall-kompatible Zwischenschichten und grenzflächentechnisch hergestellte Kathoden erfordern häufig spezielle Synthesemethoden, kontrollierte Umgebungen und teurere Vorläufer. Insbesondere sulfidbasierte Materialien reagieren sehr empfindlich auf Feuchtigkeit, während Oxid- und Polymersysteme ihre eigenen Grenzflächen- und Verarbeitungsherausforderungen mit sich bringen. Diese technischen Einschränkungen erhöhen die Produktionskosten und können eine breitere Einführung in preissensiblen Anwendungen behindern.

Die Wirtschaftslandschaft des Marktes wird nach wie vor überwiegend von der Produktion im Pilotmaßstab und nicht von der Erzielung vollständiger industrieller Effizienz beeinflusst. Bis sich die Produktionsausbeute und die Entwicklung der Lieferkette verbessern, wird erwartet, dass viele Materialien für Festkörperbatterien weiterhin Premiumpreise aufweisen. Dieser Umstand schränkt die Akzeptanz in Anwendungen mit geringeren Margen ein und hält die Marktkonzentration in Segmenten aufrecht, in denen Sicherheits-, Größen- und Leistungsaspekte erhöhte Materialkosten rechtfertigen.

MARKTCHANCEN

Eine breitere Akzeptanz in den Bereichen Unterhaltungselektronik, stationäre Energiespeicherung und strategische Lieferketten schafft langfristige Vorteile

Eine bedeutende Chance für den Markt liegt in der Expansion über Pkw-Elektrofahrzeuge hinaus. Obwohl davon ausgegangen wird, dass Elektrofahrzeuge langfristig das vorherrschende Nachfragesegment bleiben werden, besteht darin ein zunehmendes PotenzialUnterhaltungselektronikund Wearables, stationäre Energiespeicher sowie die Bereiche Luft- und Raumfahrt und Verteidigung. In diesen Bereichen werden Überlegungen wie Batteriesicherheit, Betriebsstabilität und Energiedichte wahrscheinlich einen höheren Mehrwert erfordern, wodurch Festkörpermaterialsysteme kommerziell attraktiv werden, noch bevor die volle Kostenwettbewerbsfähigkeit im Automobilbereich erreicht ist.

Eine weitere große Chance liegt in der Entwicklung regionaler und lokaler Lieferketten. Regierungen und Hersteller im asiatisch-pazifischen Raum, in Nordamerika und Europa legen zunehmend Wert auf die Widerstandsfähigkeit des Batterieökosystems und die Weiterentwicklung von Energietechnologien der nächsten Generation. Dieser Trend schafft Möglichkeiten für Materiallieferanten, die in der Lage sind, eine skalierbare Elektrolytproduktion, Materialien zur Schnittstellenoptimierung und anspruchsvolle Kathoden- oder Anodensysteme bereitzustellen. Die Entscheidung von Idemitsu zum Bau einer Lithiumsulfidanlage und die vom Ministerium für Wirtschaft, Handel und Industrie (METI) unterstützten Pläne zur Entwicklung von Festelektrolyten veranschaulichen, wie vorgelagerte Materialinvestitionen zu einem strategischen Element bei der Industrialisierung von Festkörperbatterien werden.

Darüber hinaus weist der Markt durch gezielte Forschungs- und Entwicklungsanstrengungen ein erhebliches Expansionspotenzial auf. Lieferanten, die in der Lage sind, Herausforderungen im Zusammenhang mit Grenzflächenbeständigkeit, Herstellbarkeit, Feuchtigkeitsempfindlichkeit und Zyklenstabilität zu meistern, sind in der Lage, eine überlegene Marktstellung zu erreichen. Mit der Weiterentwicklung der Branche wird erwartet, dass sich die Nachfrage von generischen Batteriematerialien der nächsten Generation hin zu spezialisierteren, anwendungsspezifischen Materialplattformen verlagert, die für Elektrofahrzeuge (EVs), kompakte elektronische Geräte und Systeme entwickelt wurden, die eine hohe Zuverlässigkeit erfordern.

HERAUSFORDERUNGEN DES MARKTES

Schnittstellenstabilität, Fertigungsausbeute und Lieferkettenbereitschaft schaffen weiterhin Ausführungsrisiken

Eine der größten Herausforderungen auf dem Markt besteht darin, vielversprechende Labor- und Pilotergebnisse in konsistente kommerzielle Ergebnisse umzusetzen. Festkörperbatterien sind stark auf Materialschnittstellen angewiesen, und selbst geringfügige Unstimmigkeiten bei der Elektrolytqualität, dem Kathodenkontakt, der Verdichtung oder der Anodenkompatibilität können die Leistung beeinträchtigen. Dies macht die Skalierung für Materiallieferanten besonders anspruchsvoll, da der Erfolg von chemischer Innovation sowie der Zuverlässigkeit und Wiederholbarkeit der Herstellung abhängt.

Eine weitere Herausforderung besteht darin, die Bereitschaft der gesamten Lieferkette zu verbessern. Die Branche benötigt weiterhin eine erhöhte Verfügbarkeit von Vorläufermaterialien, eine verbesserte Infrastruktur von der Pilotproduktion bis zur kommerziellen Produktion und standardisiertere Qualifizierungswege. Obwohl zahlreiche Marktteilnehmer rasche Fortschritte machen, ist das gesamte Ökosystem im Vergleich zu traditionellen noch weniger ausgereiftLithium-Ionen-Batterien. Diese Situation kann zu Engpässen bei der Skalierung, der Kundenqualifizierung und den Zeitplänen für die Kommerzialisierung führen, insbesondere bei Projekten im Automobilbereich.

Letztendlich bleibt der Zeitpunkt der Kommerzialisierung eine Herausforderung. Während der Markt eine robuste Dynamik aufweist, hängt die tatsächliche Abnahme weiterhin vom rechtzeitigen Erreichen angekündigter technologischer Meilensteine ab. Verzögerungen bei der Inbetriebnahme der Pilotlinie, der Zellqualifizierung oder der Fahrzeugintegration können die Nachfrage nach vorgelagerten Materialien verzögern. Folglich müssen in diesem Markt tätige Unternehmen langfristige Investitionsstrategien mit sorgfältiger Umsetzung und diversifizierter Anwendungspräsenz in Einklang bringen.

Segmentierungsanalyse

Nach Typ

Das Segment Kathodenaktivmaterialien und leitfähige Additive ist marktführend, da es eine verbesserte Leistung bietet

Je nach Typ ist der Markt in aktive Kathodenmaterialien und leitfähige Additive, Festelektrolyte, Anodenmaterialien und andere unterteilt.

Das Segment Kathodenaktivmaterialien und leitfähige Additive hatte im Jahr 2025 den größten Marktanteil bei Festkörperbatteriematerialien, was auf die Notwendigkeit zurückzuführen ist, die elektrochemische Leistung, Grenzflächenstabilität und Leitfähigkeit in Festkörperzellenarchitekturen zu verbessern. In Festkörpersystemen ist die Kathodentechnik aufgrund der Unterschiede in der Materialkompatibilität und im Ionentransportverhalten im Vergleich zu herkömmlichen Flüssigelektrolytzellen besonders wichtig. Dementsprechend besteht eine zunehmende Nachfrage nach anspruchsvollen Kathodenformulierungen, die dichte Architekturen unterstützen, stabile Zyklen gewährleisten und eine verbesserte Leistung liefern können. Darüber hinaus wird für dieses Segment im gesamten Untersuchungszeitraum eine jährliche Wachstumsrate von 64,5 % prognostiziert.

Es wird erwartet, dass Festelektrolyte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 53,2 % wachsen. Diese Materialien ersetzen herkömmliche flüssige Elektrolyte und tragen wesentlich zur Verbesserung der Sicherheit, thermischen Stabilität und langfristigen elektrochemischen Leistung bei. Das Segment umfasst Elektrolytsysteme auf Sulfid-, Oxid- und Polymerbasis, die jeweils unterschiedliche Kompromisse in Bezug auf Leitfähigkeit, Stabilität und Herstellbarkeit aufweisen. Die Nachfrage der Industrie wird durch die laufenden Bemühungen zur Kommerzialisierung von Festkörperbatterien gestützt, insbesondere in Elektrofahrzeugplattformen und hochwertigen Batterieanwendungen. Darüber hinaus unterstreichen die Ankündigungen von Idemitsu für 2025 in Bezug auf Lithiumsulfid und den Ausbau der Entwicklungskapazität für Festelektrolyte die strategische Bedeutung dieses Segments.

Nach Endverwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wachsender Fokus auf die Verbesserung der Batteriesicherheit steigerte das Wachstum des Segments Elektrofahrzeuge

Im Hinblick auf die Endverwendung ist der Markt in Elektrofahrzeuge, Unterhaltungselektronik und Wearables, stationäre Energiespeicherung, Luft- und Raumfahrt und Verteidigung und andere unterteilt.

Elektrofahrzeuge hielten den größten Marktanteil und dürften im Prognosezeitraum das am schnellsten wachsende Segment sein. Diese Expansion ist in erster Linie auf die steigende Nachfrage nach Elektrofahrzeugen, den Fokus auf die Verbesserung der Batteriesicherheit und die Notwendigkeit einer höheren Energiedichte und einer längeren Zyklenlebensdauer zurückzuführen. Festkörpermaterialsysteme gewinnen bei der Entwicklung von zunehmend an BedeutungEV-Batterienaufgrund ihrer verbesserten Sicherheitseigenschaften und überlegenen thermischen Stabilität im Vergleich zu herkömmlichen Lithium-Ionen-Batterien. Da Automobilhersteller und Batterieentwickler weiterhin in Festkörper-Lithiumplattformen für zukünftige Mobilitätslösungen investieren, wird erwartet, dass dieses Segment weiterhin der Hauptkatalysator für das Marktwachstum bleibt. Die Straßentests von Mercedes-Benz in Zusammenarbeit mit Factorial im Jahr 2025 sowie die fortlaufende Entwicklung von Festkörperbatterien durch Toyota untermauern diese optimistische Prognose. Darüber hinaus wird für dieses Segment im Untersuchungszeitraum ein durchschnittliches jährliches Wachstum von 64,9 % prognostiziert.

Das Segment Unterhaltungselektronik und Wearables bietet eine erhebliche Chance, angetrieben durch die Nachfrage nach kompakten, leichten und leistungsstarken Batterien in Geräten wie Smartphones, Smartwatches, Ohrhörern, Laptops und anderen tragbaren Elektronikgeräten. Die Bewertung von Festkörperbatteriematerialien für diese Anwendungen hat zugenommen, da sie das Potenzial haben, schlankere Designs, mehr Sicherheit und eine verbesserte Energiedichte zu ermöglichen. Da die Nachfrage nach fortschrittlichen tragbaren Geräten insbesondere im asiatisch-pazifischen Raum weiter wächst, wird dieses Segment voraussichtlich im gesamten Prognosezeitraum wachsen. Darüber hinaus fördern robuste Ökosysteme für die Elektronikfertigung und sich weiterentwickelnde Lieferketten weiterhin die langfristige Einführung von Materialien in dieser Kategorie. Darüber hinaus wird für dieses Segment im Untersuchungszeitraum ein durchschnittliches jährliches Wachstum von 48,0 % prognostiziert.

Es wird erwartet, dass das Segment der stationären Energiespeicherung langfristig wachsen wird, da der Markt für Festkörperbatterien über Mobilitätsanwendungen hinaus wächst. Versorgungsunternehmen, Netzbetreiber und gewerbliche Energieverbraucher suchen zunehmend nach sichereren und langlebigeren Speicher- und Netzunterstützungssystemen für erneuerbare Energien. Obwohl sich die Kommerzialisierung in diesem Segment im Vergleich zu Elektrofahrzeugen noch in einem frühen Stadium befindet, ist es aufgrund der Notwendigkeit eines stabilen Zyklus, der Betriebssicherheit und einer längeren Lebensdauer der Vermögenswerte vielversprechend.

Regionaler Ausblick auf den Markt für Festkörperbatteriematerialien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Solid-State Battery Materials Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hielt die Region Asien-Pazifik mit 42,17 Millionen US-Dollar den größten Marktanteil und behauptete ihre Spitzenposition im Jahr 2025 mit 80,46 Millionen US-Dollar. Diese Region profitiert von robusten Ökosystemen für die Batterieherstellung, umfassenden Elektronik- und Automobillieferketten und zahlreichen prominenten Entwicklern von Festkörpertechnologien und -materialien. China, Japan und Südkorea sind von zentraler Bedeutung für die Produktion von Elektrofahrzeugen (EV).fortschrittliche BatterieForschung und Entwicklung sowie die Entwicklung von Materialien der nächsten Generation, wodurch sich die Region sowohl als Hauptquelle der Nachfrage als auch der Innovation für Feststoffbatteriematerialien etabliert.

Markt für Festkörperbatteriematerialien in China

Bis 2026 soll der chinesische Markt einen Wert von 74,15 Millionen US-Dollar erreichen. Es wird erwartet, dass China das führende Nachfragezentrum auf Länderebene im asiatisch-pazifischen Raum bleiben wird, angetrieben durch seine beträchtlichen Kapazitäten in der Herstellung von Elektrofahrzeugen, der Batterieproduktion und den lokalisierten Lieferketten. Die Führungsrolle des Landes bei der Produktion von Elektrofahrzeugen und die Weiterentwicklung des Batterie-Ökosystems schaffen ein günstiges Umfeld für die zukünftige Integration von Festkörpermaterialien.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japan-Markt für Festkörperbatteriematerialien

Der japanische Markt wird im Jahr 2026 auf rund 26,46 Millionen US-Dollar geschätzt, was etwa 9,2 % des weltweiten Umsatzes ausmacht.

Markt für Feststoffbatteriematerialien in Indien

Der indische Markt wird im Jahr 2026 auf etwa 10,05 Millionen US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes ausmacht.

Europa

Für Europa wird in den kommenden Jahren ein erhebliches Marktwachstum erwartet. Im Prognosezeitraum soll die Region jährlich um 57,8 % wachsen und bis 2026 einen Marktwert von 69,51 Millionen US-Dollar erreichen. Die Region vereint eine starke Dynamik in der Automobilelektrifizierung mit einem steigenden Interesse an lokaler Batteriefertigung, strategischer Materialbeschaffung und der Qualifizierung von Batterien der nächsten Generation. Die Nachfrageprognose für Europa wird in erster Linie durch Elektrofahrzeugprogramme, hochzuverlässige Industrieanwendungen und ausgewählte Batterieentwicklungen für die Luft- und Raumfahrt bestimmt. Darüber hinaus wird die Region durch bemerkenswerte Meilensteine in der Kommerzialisierung unterstützt. Die Straßentestinitiative 2025 von Mercedes-Benz in Zusammenarbeit mit Factorial sowie die Ankündigung von ProLogium für das Jahr 2025 zu seiner europäischen Massenproduktions-Roadmap verdeutlichen den Aufstieg Europas zu einem wichtigen Markt für die Validierung und den Einsatz künftiger Festkörperbatterien.

Britischer Markt für Festkörperbatteriematerialien

Der britische Markt wird im Jahr 2026 auf etwa 10,78 Millionen US-Dollar geschätzt, was etwa 3,7 % des weltweiten Umsatzes ausmacht.

Deutschland Markt für Festkörperbatteriematerialien

Der deutsche Markt wird im Jahr 2026 auf rund 20,07 Mio. USD geschätzt, was etwa 7,0 % des weltweiten Umsatzes entspricht.

Nordamerika

Nordamerika dürfte sich im Prognosezeitraum zum zweitgrößten regionalen Markt entwickeln. Die Region profitiert von einer bedeutenden frühen Präsenz von Batterieinnovatoren, Entwicklern von Elektrofahrzeugtechnologien und laufenden Initiativen zur Entwicklung fortschrittlicher Batterielieferketten. Unternehmen wie QuantumScape und Solid Power haben besonderen Einfluss auf die Rolle der Region in der Separatortechnologie, der Entwicklung von Sulfidelektrolyten und der Kommerzialisierung von Festkörperzellen.

US-Markt für Festkörperbatteriematerialien

Angesichts der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 47,82 Millionen US-Dollar geschätzt, was etwa 16,6 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika im gesamten Prognosezeitraum ein relativ moderates Wachstum in diesem Markt verzeichnen werden. Aufgrund der Konzentration des Einsatzes von Festkörperbatterien in etablierteren Batterieproduktionsgebieten sind diese Regionen derzeit für eine kleinere Nachfragebasis verantwortlich. In Lateinamerika dürften sich potenzielle Chancen ergebenElektrofahrzeug (EV)Einführung, Verbindungen zu Batterierohstoffen und spezifische industrielle Montageaktivitäten. Im Nahen Osten und in Afrika ist das potenzielle Wachstum enger mit Energiewendestrategien, langfristigem Speicherbedarf und speziellen Batterieanwendungen für die Infrastruktur verknüpft. Obwohl beide Regionen voraussichtlich kleiner bleiben als der asiatisch-pazifische Raum, Europa und Nordamerika, tragen sie weiterhin zu den wachsenden langfristigen Aussichten für Festkörperbatteriematerialien bei. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich 8,14 Millionen US-Dollar erreichen.

GCC-Markt für Festkörperbatteriematerialien

Der GCC-Markt im Jahr 2026 wird auf 5,35 Millionen US-Dollar geschätzt, was etwa 1,9 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Scale-up-Fähigkeit, Materialtechnik und kommerzielle Validierung sind die Hauptunterscheidungsmerkmale

Der Markt agiert in einem innovationsgetriebenen, wettbewerbsorientierten Rahmen, der technologischen Fortschritten, kommerzieller Machbarkeit und der Umsetzung im Pilotmaßstab Vorrang vor umfangreichen etablierten Produktionskapazitäten einräumt. Der Wettbewerbsvorteil basiert auf einer proprietären Elektrolytchemie, herstellbarer Separator- oder Schnittstellentechnologie, Lithium-Metall-Kompatibilität und der Fähigkeit, die Kundenqualifizierung durch zuverlässige Materialleistung zu unterstützen.

Angesichts der Anfangsphase des Marktes wird die Marktführerschaft derzeit eher durch glaubwürdige Vermarktungswege als durch Volumen bestimmt. Von Organisationen, die in der Lage sind, fortschrittliche Materialtechnik mit skalierbarer Fertigung und robusten strategischen Allianzen zu integrieren, wird erwartet, dass sie die herausragendsten Positionen erreichen. Derzeit gehören BASF SE, Ampcera, Solid Power, Idemitsu Kosan, NEI Corporation, ProLogium und Sumitomo Metal Mining Co., Ltd. zu den bekanntesten Unternehmen, die in diesem Bereich tätig sind.

Liste der wichtigsten Hersteller von Festkörperbatteriematerialien im Profil

- BASF SE(Deutschland)

- Ampcera(UNS.)

- Solid Power, Inc.(UNS.)

- Idemitsu Kosan Co., Ltd.(Japan)

- NEI Corporation (USA)

- Umicore(Belgien)

- Sumitomo Metal Mining Co., Ltd. (Japan)

- Nichia Corporation (Japan)

- Mitsubishi Chemical Corporation (Japan)

- Tokyo Chemical Industry Co., Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Solid Power gab eine gemeinsame Evaluierungsvereinbarung mit BASF SE und BMW bekannt, um All-Solid-State voranzutreibenBatterieTechnologie für ein zukünftiges Demonstrationsfahrzeug und stärkt damit die kommerzielle Relevanz seiner Sulfid-Elektrolyt-Plattform.

- Oktober 2025:Sumitomo Metal Mining und Toyota haben eine gemeinsame Entwicklungsvereinbarung zur Massenproduktion von Kathodenmaterialien für Festkörperbatterien für BEVs geschlossen. Die Unternehmen sagten, sie hätten ein äußerst haltbares Kathodenmaterial entwickelt, das für ASSBs geeignet sei.

- April 2025:Idemitsu hat die Bauarbeiten abgeschlossen, um die Kapazität seiner Pilotanlagen für Massenproduktionstechnologie im Zusammenhang mit Festelektrolyten zu erhöhen, und unterstützt damit seine Scale-up-Roadmap.

- Oktober 2024:NEI führte Li₃InCl₆-Halogenid-Festelektrolytpulver für Forschungs- und Entwicklungsanwendungen in Festkörperbatterien ein und erweiterte damit sein SSE-Materialportfolio.

BERICHTSBEREICH

Die globale Marktanalyse für Festkörperbatteriematerialien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu den Marktanteilen und Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 58,7 % von 2026 bis 2034 |

| Einheit | Wert (Mio. USD) Volumen (Kiloton) |

| Segmentierung | Nach Typ, Endverwendung und Region |

| Nach Typ |

|

| Nach Endverwendung |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 158,33 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 11.597,40 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 58,7 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Endverbrauchssegment der Elektrofahrzeuge war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die steigende Nachfrage nach Elektrofahrzeugen und sichereren Hochenergiebatterien beschleunigt das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf