Marktgröße, Anteil und Branchenanalyse für Flüssigkeiten für Elektrofahrzeuge, nach Flüssigkeitstyp (Batteriewärmemanagementflüssigkeiten, E-Getriebe-/E-Achsenflüssigkeiten und andere), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Antriebstyp (BEV und HEV) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Flüssigkeiten für Elektrofahrzeuge

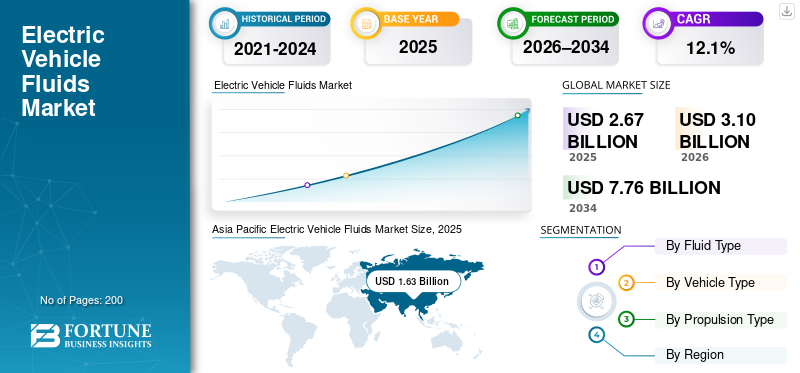

Die globale Marktgröße für Flüssigkeiten für Elektrofahrzeuge wurde im Jahr 2025 auf 2,67 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,10 Milliarden US-Dollar im Jahr 2026 auf 7,76 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,1 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Flüssigkeiten für Elektrofahrzeuge mit einem Marktanteil von 61,05 % im Jahr 2025.

Der Markt umfasst Spezialflüssigkeiten für Elektrofahrzeuge, darunter Wärmemanagementflüssigkeiten, Kühlmittel, Schmiermittel und Getriebeflüssigkeiten. Diese Flüssigkeiten unterstützen die Batteriekühlung, die Effizienz der Leistungselektronik, den Komponentenschutz sowie die Gesamtleistung, Sicherheit, Haltbarkeit und Betriebseffizienz des Fahrzeugs im gesamten Personen- und ElektrobereichNutzfahrzeuge.

Zu den wichtigsten Markttreibern gehören die zunehmende Akzeptanz von Elektrofahrzeugen, die wachsende Nachfrage nach Batterie-Wärmemanagement, strengere Effizienz- und Sicherheitsstandards, Fortschritte bei Flüssigkeitsformulierungen und ein verstärkter Fokus auf Fahrzeughaltbarkeit und Leistungsoptimierung.

Die Hauptakteure konzentrieren sich auf fortschrittliche Innovationen bei thermischen und dielektrischen Flüssigkeiten, strategische Partnerschaften und die Ausrichtung von Elektrofahrzeug-OEMs. Zu den wichtigsten Unternehmen auf dem Markt gehören Shell, ExxonMobil, Castrol (BP), TotalEnergies, FUCHS, Valvoline und BASF, die die Technologieführerschaft und die globale Marktdurchdringung vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flüssigkeiten für Elektrofahrzeuge

- Marktgröße 2025: 2,67 Milliarden US-Dollar

- Marktgröße 2026: 3,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,76 Milliarden US-Dollar

- CAGR: 12,10 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigkeiten für Elektrofahrzeuge mit einem Anteil von 61,05 % im Jahr 2025.

- Das Segment Batterie-Wärmemanagementflüssigkeiten hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Pkw hielt im Jahr 2025 den dominierenden Marktanteil.

Nordamerika

Der nordamerikanische Markt ist im Jahr 2025 der drittgrößte regionale Markt.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 61,05 % im Wert von 1,63 Milliarden US-Dollar.

Europa

Europa ist der zweitgrößte regionale Markt und wird voraussichtlich mit einer jährlichen Wachstumsrate von 11,70 % wachsen.

UNS.

Der Markt wird bis 2026 auf 0,26 Milliarden US-Dollar geschätzt.

Japan

Der asiatisch-pazifische Raum blieb ein Schlüsselmarkt, angetrieben durch die starke Einführung von Elektrofahrzeugen und die Produktionsaktivitäten in Japan im Jahr 2025.

Mehr lesen

Markttrends für Flüssigkeiten für Elektrofahrzeuge

Die Verlagerung hin zu dielektrischen und immersionsgekühlten Flüssigkeiten ist ein wichtiger Markttrend

Ein wichtiger Trend auf dem Markt ist die zunehmende Verbreitung dielektrischer und Immersionskühlflüssigkeiten. Mit steigender Batterieenergiedichte und Leistungsabgabe stoßen herkömmliche Luft- oder indirekte Flüssigkeitskühlungsmethoden an ihre Leistungsgrenzen. Die Immersionskühlung ermöglicht den direkten Kontakt zwischen Flüssigkeiten und Batteriezellen oder elektronischen Komponenten und bietet so eine hervorragende Wärmeübertragung und verbesserte Sicherheit. OEMs erforschen diese Technologie zunehmend, um schnelles Laden zu unterstützen, die Batterielebensdauer zu verlängern und die Fahrzeugleistung zu verbessern. Dieser Trend treibt Innovationen in der Flüssigkeitschemie voran, wobei der Schwerpunkt auf niedriger Leitfähigkeit, chemischer Stabilität und Recyclingfähigkeit liegt und Produktportfolios und langfristige Technologie-Roadmaps neu gestaltet.

MARKTDYNAMIK

MARKTREIBER

Steigende Einführung von Elektrofahrzeugen zur Steigerung der Nachfrage nach Spezialflüssigkeiten

Die schnelle weltweite Einführung von Elektrofahrzeugen ist ein Haupttreiber für den Markt für Flüssigkeiten für Elektrofahrzeuge. Der zunehmende Verkauf von Elektrofahrzeugen im Personen- und Gewerbesegment führt zu einer Ausweitung der installierten Basis und erfordert fortschrittliche Lösungen für Wärmemanagement, Kühlung und Schmierung. Im Gegensatz zu Fahrzeugen mit Verbrennungsmotor sind Elektrofahrzeuge in hohem Maße auf eine effiziente Wärmeableitung für Batterien, Leistungselektronik usw. angewiesenElektromotorenum Sicherheit, Leistung und Langlebigkeit zu gewährleisten. Dies führt zu einer anhaltenden Nachfrage nach Hochleistungskühlmitteln, dielektrischen Flüssigkeiten und Spezialschmierstoffen. Staatliche Anreize, strengere Emissionsvorschriften und OEM-Elektrifizierungsstrategien beschleunigen die Einführung von Elektrofahrzeugen und steigern direkt die Nachfrage nach Elektrofahrzeug-spezifischen Flüssigkeiten. Da sich die Plattformen für Elektrofahrzeuge je nach Fahrzeugklasse und Leistung diversifizieren, steigt auch der Flüssigkeitsbedarf pro Fahrzeug, was das langfristige Wachstum des Marktes für Flüssigkeiten für Elektrofahrzeuge stärkt.

- Nach Angaben der Internationalen Energieagentur (IEA) werden im Jahr 2025 voraussichtlich mehr als 20 Millionen Elektroautos weltweit verkauft, was mehr als einem Viertel der weltweit verkauften Autos entspricht. Der Umsatz stieg in den ersten drei Monaten des Jahres 2025 im Vergleich zum Vorjahr um 35 %, wobei im ersten Quartal in allen wichtigen Märkten Rekordumsätze erzielt wurden.

MARKTBEGRENZUNGEN

Begrenzte Häufigkeit des Flüssigkeitsaustauschs, um das Wachstum der Markteinnahmen einzudämmen

Elektrofahrzeuge erfordern deutlich weniger routinemäßige Flüssigkeitswechsel, da ihnen Motoren, Mehrganggetriebe und Abgassysteme fehlen. Viele EV-Flüssigkeiten, insbesondere Kühlmittel und E-Antriebsschmierstoffe, sind für lange Wartungsintervalle oder den lebenslangen Einsatz unter normalen Betriebsbedingungen ausgelegt. Dies reduziert die wiederkehrende Nachfrage auf dem Ersatzteilmarkt und begrenzt das Volumenwachstum, insbesondere in den ersten Jahren des Besitzes von Elektrofahrzeugen. Während die OEM-Füllnachfrage mit der Produktion von Elektrofahrzeugen weiter steigt, hemmt eine geringere Austauschhäufigkeit die langfristige Umsatzsteigerung. Dieser strukturelle Unterschied im Wartungsverhalten im Vergleich zu Fahrzeugen mit Verbrennungsmotor dämpft das Gesamtmarktwachstum trotz der zunehmenden Größe des Elektrofahrzeugparks.

MARKTCHANCEN

Ausbau der Schnellladeinfrastruktur zur Schaffung neuer Wachstumschancen

Der rasche Ausbau der Infrastruktur für schnelles und ultraschnelles Laden stellt eine große Chance für den Markt für Flüssigkeiten für Elektrofahrzeuge dar. Hohe Ladegeschwindigkeiten erzeugen erhebliche Wärme in Batterien, Kabeln und Leistungselektronik, was den Bedarf an fortschrittlichen Wärmemanagementlösungen erhöht. Dies treibt die Nachfrage nach Kühlmitteln und Immersionsflüssigkeiten der nächsten Generation voran, die extreme Temperaturbelastungen bewältigen und gleichzeitig die elektrische Sicherheit gewährleisten können. Da Ladenetze weltweit expandieren, insbesondere entlang von Autobahnen und in städtischen Zentren, arbeiten OEMs und Infrastrukturanbieter zunehmend mit Fluidlieferanten zusammen, um maßgeschneiderte Lösungen zu entwickeln. Dieser Trend eröffnet neue Einnahmequellen über Fahrzeuge hinaus und erweitert die Anwendung von Elektrofahrzeugflüssigkeiten auf Ladesysteme und Energiemanagementgeräte.

- Im April 2025 kündigte IONITY die Beschaffung von Alpitronic HYC1000-Einheiten und die Einführung von Ladepunkten mit bis zu 600 kW im zweiten Halbjahr 2025 an. Höhere Wärmelasten verstärken den Bedarf an fortschrittlicher Batterie/ElektronikThermoflüssigkeiten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Sicherstellung der Materialkompatibilität auf verschiedenen EV-Plattformen, um der Marktexpansion entgegenzuwirken

Eine zentrale Herausforderung in derElektrofahrzeugDer Flüssigkeitsmarkt gewährleistet eine konsistente Materialkompatibilität in den sich schnell entwickelnden EV-Architekturen. Batterien, Dichtungen, Beschichtungen und elektronische Komponenten variieren stark je nach OEM und Modell und erfordern eine zuverlässige Funktion der Flüssigkeiten, ohne dass es zu Beeinträchtigungen, Korrosion oder elektrischen Risiken kommt. Kontinuierliche Innovationen in der Batteriechemie und bei Leichtbaumaterialien erschweren die Stabilität und Validierung der Formulierung zusätzlich. Flüssigkeitshersteller müssen viel in Tests und OEM-spezifische Genehmigungen investieren, was die Forschungs- und Entwicklungsfristen erhöht und die betriebliche Komplexität erhöht. Die Bewältigung dieser Kompatibilitätsherausforderung im großen Maßstab ist entscheidend für die Aufrechterhaltung der Produktzuverlässigkeit, des OEM-Vertrauens und der langfristigen Wettbewerbsfähigkeit auf dem Markt.

Segmentierungsanalyse

Nach Flüssigkeitstyp

Steigende Anforderungen an die Batteriesicherheit fördern die segmentale Dominanz von Batterie-Wärmemanagementflüssigkeiten

Basierend auf der Segmentierung nach Flüssigkeitstyp wird der Markt in Batterie-Wärmemanagementflüssigkeiten, E-Getriebe-/E-Achsenflüssigkeiten und andere unterteilt.

Das Segment der Batterie-Wärmemanagementflüssigkeiten dominiert den Markt für Flüssigkeiten für Elektrofahrzeuge aufgrund ihrer entscheidenden Rolle bei der Aufrechterhaltung einer optimalen Batterietemperatur, -sicherheit und -leistung. Da Akkupacks einen erheblichen Anteil an den Kosten von Elektrofahrzeugen ausmachen und sich direkt auf Reichweite und Lebensdauer auswirken, legen OEMs vor allem auf fortschrittliche Kühllösungen. Die zunehmende Einführung von Schnellladesystemen, Batterien mit höherer Energiedichte und strengere Sicherheitsstandards beschleunigen die Einführung von Hochleistungskühlmitteln und dielektrischen Flüssigkeiten in Pkw- und Nutzfahrzeugen und sorgen für eine anhaltende OEM-Füllnachfrage und ein langfristiges Volumenwachstum.

Das Segment E-Getriebe/E-Achsenflüssigkeiten ist das zweitgrößte und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,5 % wachsen. Die zunehmende Verbreitung integrierter E-Antriebseinheiten, die Motoren, Getriebe usw. kombinierenLeistungselektronik, treibt die Nachfrage nach multifunktionalen Flüssigkeiten voran, die insbesondere in Hochleistungs- und Premium-Elektrofahrzeugen für Schmierung, Kühlung und elektrische Kompatibilität sorgen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Großer globaler E-Pkw-Bestand und OEM-Elektrifizierung konzentrieren sich darauf, die Dominanz im Pkw-Segment voranzutreiben

Basierend auf dem Fahrzeugtyp wird der Markt in Kategorien eingeteiltPersonenkraftwagenund Nutzfahrzeuge.

Das Pkw-Segment dominiert den Markt für Flüssigkeiten für Elektrofahrzeuge aufgrund seines großen und schnell wachsenden globalen Elektrofahrzeugparks. Hohe Produktionsmengen von elektrischen Schrägheckmodellen, Limousinen und SUVs sorgen für eine starke OEM-Nachfrage nach Batterie-Wärmemanagement, E-Achsen und Kühlflüssigkeiten. Häufige Modelleinführungen, Plattform-Upgrades und die schnelle Ausweitung der Schnellladefähigkeit bei Pkw-Elektrofahrzeugen erhöhen die Anforderungen an die Flüssigkeitsleistung weiter. Die starke Akzeptanz in Privatbesitz, städtischer Elektromobilität und Ride-Hailing-Flotten sorgt für eine anhaltende Nachfrage und stärkt den dominanten Beitrag des Segments zum Gesamtmarktumsatz.

Das Nutzfahrzeugsegment ist das zweitgrößte und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,8 % wachsen. Die zunehmende Elektrifizierung von Lieferwagen, Bussen und mittelschweren Lkw erhöht die Nachfrage nach robusten Wärmemanagement- und Antriebsflüssigkeiten, die höhere Lasten, längere Betriebsstunden und schnelle Ladezyklen bewältigen können.

Nach Antriebsart

Hohe Batterieintensität und erweiterte thermische Anforderungen zur Förderung der Segmentdominanz von BEV

Basierend auf der Antriebsart wird der Markt in BEV und HEV unterteilt.

Das Segment der batterieelektrischen Fahrzeuge (BEVs) dominiert den weltweiten Marktanteil für Flüssigkeiten für Elektrofahrzeuge, da es vollständig auf große Batteriepakete und leistungsstarke elektrische Antriebsstränge setzt. BEVs erfordern fortschrittliche Batterie-Wärmemanagementflüssigkeiten, dielektrische Kühlmittel und E-Achsen-Schmierstoffe, um Sicherheit, Effizienz und Haltbarkeit zu gewährleisten. Die zunehmende Akzeptanz von BEV bei Pkw und gewerblichen Flotten, gepaart mit der Ausweitung von Schnellladegeräten und Batterien mit höherer Energiedichte, erhöht den Flüssigkeitsbedarf pro Fahrzeug erheblich und stärkt den führenden Anteil des Segments am weltweiten Marktumsatz.

Das HEV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,2 % wachsen. Die anhaltende Einführung von Hybridfahrzeugen als Übergangstechnologie unterstützt die stetige Nachfrage sowohl nach elektrischen Antriebssträngen als auch nach herkömmlichen Wärmemanagementflüssigkeiten, insbesondere in Regionen mit schrittweiser Elektrifizierungspolitik.

Regionaler Ausblick auf den Markt für Flüssigkeiten für Elektrofahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Electric Vehicle Fluids Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und bleibt der am schnellsten wachsende Markt für Flüssigkeiten für Elektrofahrzeuge, angetrieben durch ein starkes Ökosystem für die Herstellung von Elektrofahrzeugen und eine beschleunigte Einführung in China, Japan, Südkorea und Indien. Chinas groß angelegte Elektrofahrzeugproduktion, Führung inBatterieDie Herstellung und der schnelle Einsatz von Schnellladesystemen führen zu einer hohen Nachfrage nach Batterie-Wärmemanagement und E-Antriebsflüssigkeiten. Unterstützende staatliche Maßnahmen, eine wettbewerbsfähige Produktion und der Ausbau der Elektrofahrzeugflotten für Personen- und Nutzfahrzeuge stärken das regionale Wachstum weiter und führen zu der höchsten CAGR im Prognosezeitraum.

Markt für Flüssigkeiten für Elektrofahrzeuge in China

Im Jahr 2025 erreichte der chinesische Markt einen Wert von rund 1,54 Milliarden US-Dollar und machte einen erheblichen Anteil des globalen Marktumsatzes aus. Das Wachstum wird durch die massive Einführung von Elektrofahrzeugen, die inländische Batterieproduktion und die staatliche Elektrifizierungspolitik unterstützt.

Indischer Markt für Flüssigkeiten für Elektrofahrzeuge

Der indische Markt erreichte im Jahr 2025 einen Wert von rund 0,01 Milliarden US-Dollar, was einen kleinen, aber schnell steigenden Anteil an den weltweiten Markteinnahmen ausmacht. Das Wachstum wird durch Anreize für Elektrofahrzeuge, städtische Elektrifizierung und den Ausbau der lokalen Produktion vorangetrieben.

Europa

Europa hält den zweitgrößten Anteil am Markt für Flüssigkeiten für Elektrofahrzeuge und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,7 % wachsen. Strenge CO₂-Emissionsvorschriften, ehrgeizige Elektrifizierungsziele und eine starke Präsenz globaler OEMs beschleunigen die Produktion von Elektrofahrzeugen in Deutschland, Frankreich und den nordischen Ländern. Die zunehmende Verbreitung von Schnellladeinfrastrukturen und Premium-EV-Plattformen treibt die Nachfrage nach fortschrittlichen thermischen und dielektrischen Flüssigkeiten voran und unterstützt die nachhaltige regionale Expansion.

Deutschland Markt für Flüssigkeiten für Elektrofahrzeuge

Der deutsche Markt erreichte im Jahr 2025 einen Wert von rund 0,19 Milliarden US-Dollar und machte einen beachtlichen Anteil am Weltmarktumsatz aus. Das Wachstum wird durch die Produktion hochwertiger Elektrofahrzeuge, strenge Vorschriften und die Nachfrage nach fortschrittlichen Wärmemanagementlösungen vorangetrieben.

Britischer Markt für Flüssigkeiten für Elektrofahrzeuge

Der britische Markt erreichte im Jahr 2025 einen Wert von rund 0,10 Milliarden US-Dollar, was einen moderaten Anteil am Weltmarktumsatz ausmacht. Das Wachstum wird durch Ziele für den Übergang zu Elektrofahrzeugen, die zunehmende Verbreitung batterieelektrischer Fahrzeuge und die Nachfrage nach Ersatzteilen unterstützt.

Nordamerika

Nordamerika stellt den drittgrößten Markt für Flüssigkeiten für Elektrofahrzeuge dar, angetrieben durch die zunehmende Akzeptanz von BEV in den USA und Kanada. Anreize auf Bundes- und Landesebene, der Ausbau von Ladenetzen und Investitionen großer OEMs in Elektroplattformen unterstützen das Nachfragewachstum. Die zunehmende Verbreitung von Elektro-Pickups, SUVs und kommerziellen Flotten erhöht den Bedarf an robusten Batteriekühlungs- und Antriebsflüssigkeiten und sorgt so für eine stabile OEM-Füllnachfrage trotz moderater Aftermarket-Ersatzzyklen.

US-Markt für Flüssigkeiten für Elektrofahrzeuge

Der US-Markt wird im Jahr 2026 auf rund 0,26 Milliarden US-Dollar geschätzt, was einen erheblichen Anteil der weltweiten Marktumsätze ausmacht. Das Wachstum wird durch die Ausweitung des Verkaufs von Elektrofahrzeugen, Batterieinnovationen und starke OEM-Investitionen vorangetrieben.

Rest der Welt

Der Markt im Rest der Welt, einschließlich Lateinamerika, dem Nahen Osten und Afrika, verzeichnet ein allmähliches Wachstum des Marktes für Flüssigkeiten für Elektrofahrzeuge. Von der Regierung geleitete Elektrifizierungsinitiativen, steigende Kraftstoffkosten und Piloteinsätze vonElektrobusseund Lieferflotten treiben die anfängliche Nachfrage an. Auch wenn die Marktdurchdringung von Elektrofahrzeugen nach wie vor geringer ist als in entwickelten Regionen, dürften Verbesserungen der Infrastruktur und der regulatorischen Unterstützung langfristige Wachstumschancen für Flüssigkeitslieferanten schaffen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure nutzen globale Vertriebsnetze und Portfolioentwicklung als Schlüsselstrategien, um sich einen Vorsprung zu verschaffen

Der Markt für Flüssigkeiten für Elektrofahrzeuge wird von etablierten globalen Schmierstoffherstellern und Chemieunternehmen angeführt, darunter Shell, ExxonMobil, BP Castrol, TotalEnergies, FUCHS, Valvoline, BASF und Chevron. Diese Tier-1-Akteure nutzen umfassendes Formulierungs-Know-how, globale Vertriebsnetze und langjährige OEM-Beziehungen, um sich einen Wettbewerbsvorteil zu sichern. Unternehmen entwickeln zunehmend EV-spezifische Portfolios, die Batterie-Wärmemanagementflüssigkeiten, dielektrische Kühlmittel und E-Achsen-Schmierstoffe umfassen und auf die sich entwickelnden EV-Architekturen abgestimmt sind. Strategische Kooperationen mit OEMs von Elektrofahrzeugen, Batterieherstellern und Zulieferern von Leistungselektronik ermöglichen eine frühzeitige gemeinsame Entwicklung und plattformspezifische Flüssigkeitsvalidierung. Marktführer investieren in fortschrittliche Forschung und Entwicklung, hochreine Grundstoffe und auf Nachhaltigkeit ausgerichtete Formulierungen, einschließlich Flüssigkeiten mit geringer Toxizität und wiederverwertbaren Flüssigkeiten. Digitale Simulation, thermische Modellierung und umfangreiche Testfunktionen unterstützen eine schnellere Produktvermarktung. Darüber hinaus bauen die Akteure die regionale Produktion aus, sichern sich langfristige OEM-Lieferverträge und streben Akquisitionen an, um die technologischen Fähigkeiten und die globale Marktpräsenz zu stärken.

Liste der wichtigsten Hersteller von Flüssigkeiten für Elektrofahrzeuge im Profil

- ExxonMobil Corporation (USA)

- Royal Dutch Shell plc(Niederlande)

- Castrol Limited(BP plc) (Großbritannien)

- TotalEnergies SE (Frankreich)

- Fuchs SE(Deutschland)

- Valvoline Inc.(UNS.)

- Petroliam Nasional Berhad(Malaysia)

- Saudi Arabian Oil Company (Saudi Aramco) (Saudi-Arabien)

- PTT LUBRICANTS (PTT Group) (Thailand)

- ENEOS Corporation (Japan)

- Gulf Oil International Ltd (Großbritannien)

- Repsol S.A (Spanien)

- Quäker Houghton (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: ExxonMobil hat weiterhin synthetische EV-Flüssigkeiten weiterentwickelt, die die Schmierung von Elektromotoren, das Wärmemanagement und die elektrischen Eigenschaften für Elektroantriebsstränge der nächsten Generation in Einklang bringen, und so die Zusammenarbeit mit OEMs gefördert.

- November 2025:Shell gab bekannt, dass sein EV-Plus Thermal Fluid die thermische Belastung ganzer BEV-Antriebsstränge mit einem Single-Fluid-Design bewältigen kann, wodurch die Komplexität der Komponenten reduziert und die Kühlleistung von Batterie/Leistungselektronik in extremen Umgebungen gesteigert wird.

- Oktober 2025: Prestone stellte auf der Battery Show North America seine EVX-Kollektion von Wärmemanagementflüssigkeiten für Elektrofahrzeuge und Hybride vor, die neue Industriestandards erfüllen.

- September 2025:Shell Lubricants hat eine Wärmemanagementflüssigkeit für Elektrofahrzeuge entwickelt, die dies ermöglichtEV-BatterieAufladen von 10 % auf 80 % in weniger als 10 Minuten bei gleichzeitiger Wahrung der Sicherheit und thermischen Stabilität.

- April 2025: Castrol hat hochleistungsfähige vollsynthetische EV-Getriebeflüssigkeiten (W2 und W5) auf den Markt gebracht, die speziell für nasse E-Motoren entwickelt wurden, um Effizienz und Haltbarkeit zu verbessern.

- August 2024: Castrol hat eine neue Reihe hochleistungsfähiger vollsynthetischer EV-Flüssigkeiten auf den Markt gebracht, die für nasse E-Motoren in Elektrofahrzeugen entwickelt wurden und die Effizienz und Haltbarkeit zunehmend elektrifizierter Antriebsstränge verbessern.

- Mai 2024:TotalEnergies Lubrifiants hat die ersten standardisierten Spezifikationen für EDS-Flüssigkeiten (Electric Drive System) erstellt, um die Leistung und Konsistenz von Elektrofahrzeug- und Hybridanwendungen zu verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Flüssigkeitstyp, nach Fahrzeugtyp, nach Antriebsart und nach Region |

|

Von Flüssigkeitstyp |

· Batterie-Wärmemanagementflüssigkeiten · E-Getriebe-/E-Achsen-Flüssigkeiten · Andere |

|

Von Fahrzeugtyp |

· Personenkraftwagen · Nutzfahrzeuge |

|

Von Antriebsart |

· BEV · HEV |

|

Nach Geographie |

· Nordamerika (nach Flüssigkeitstyp, nach Fahrzeugtyp, nach Antriebstyp und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Flüssigkeitstyp, nach Fahrzeugtyp, nach Antriebstyp und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Flüssigkeitstyp, nach Fahrzeugtyp, nach Antriebstyp und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Flüssigkeitstyp, nach Fahrzeugtyp, nach Antriebstyp und nach Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,67 Milliarden US-Dollar und soll bis 2034 7,76 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,63 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,1 % aufweisen wird.

Das Pkw-Segment ist nach Fahrzeugtyp Marktführer.

Die zunehmende Verbreitung von Elektrofahrzeugen ist ein Schlüsselfaktor für den Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf