Marktgröße, Anteil und Endbenutzeranalyse für Flugzeitsensoren, nach Sensortyp (Direct ToF (dToF), Indirect ToF (iToF), Structured Light und andere), nach Reichweite (Short-Range, Long-Range, Ultra-Long-Range und Very Short-Range), nach Anwendung (Gestenerkennung, 3D-Bildgebung und -kartierung, Light Detection & Ranging (LiDAR), Objekterkennung, kamerabasierte Anwendungen und andere), nach Endbenutzer (Verbraucher). Elektronik, Automobil, Industrieautomation, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

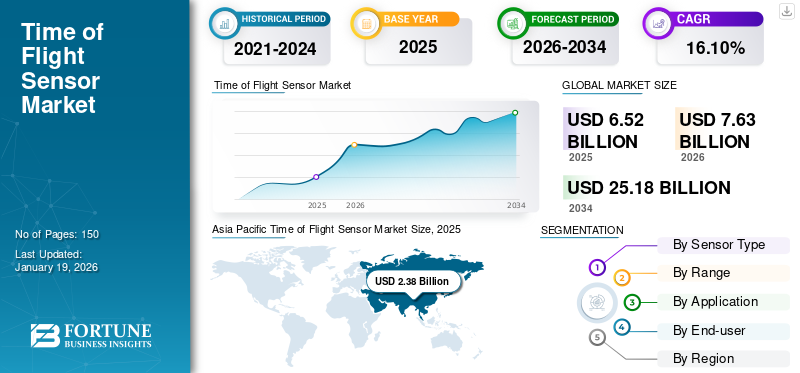

Die globale Marktgröße für Flugzeitsensoren wurde im Jahr 2025 auf 6,52 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt im Jahr 2026 um 7,63 Milliarden US-Dollar auf 25,18 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 16,10 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Flugzeitsensoren mit einem Marktanteil von 36,50 % im Jahr 2025.

Der Markt für Flugzeitsensoren konzentriert sich auf Technologien, die die Laufzeit von Lichtimpulsen messen, um genaue Tiefenmessungen, Entfernungsmessungen und 3D-Bildgebung zu ermöglichen. Diese Sensoren werden aufgrund ihrer Präzision und Echtzeit-Objekterkennungsfähigkeiten zunehmend in der Unterhaltungselektronik, der Automobilindustrie, der industriellen Automatisierung, dem Gesundheitswesen, der Luft- und Raumfahrt und Verteidigung und anderen Bereichen eingesetzt. Der Markt wächst aufgrund der steigenden Nachfrage nach immersiven digitalen Anwendungen, der Entwicklung vonErweiterte Fahrerassistenzsysteme (ADAS)und autonome Fahrzeuge sowie der zunehmende Einsatz von 3D-Vision-Technologien in der intelligenten Fertigung.

Der globale Markt wird von großen Playern wie STMicroelectronics, Texas Instruments, Infineon Technologies, Sony Semiconductor Solutions, Samsung Electronics, ON Semiconductor, Broadcom, Panasonic, Lumentum Operations und ams-OSRAM angeführt. Diese Unternehmen spielen eine entscheidende Rolle bei der Förderung von Innovationen, der Weiterentwicklung von Halbleitertechnologien und der Gestaltung der Wettbewerbslandschaft des Marktes.

Die COVID-19-Pandemie beschleunigte die Einführung von Smartphones, medizinischen Geräten und berührungslosen Technologien und unterstreicht die Bedeutung von Flugzeitsensoren für die Ermöglichung der digitalen Transformation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Einführung der 3D-Sensorik in der Unterhaltungselektronik treibt die Marktexpansion voran

Time-of-Flight-Technologie wird zunehmend in Smartphones, Tablets, Laptops, Augmented Reality (AR) usw. eingesetztVirtuelle Realität (VR)Headsets und Spielekonsolen zur Unterstützung fortschrittlicher Anwendungen wie Gesichtserkennung, Gestensteuerung, Tiefenkartierung und immersive Augmented-Reality-Erlebnisse. Zum Beispiel,

- Laut Advanced Television wird der weltweite Smartphone-Markt voraussichtlich bis August 2025 ein moderates Wachstum verzeichnen und die Auslieferungen 1,24 Milliarden Einheiten erreichen, was einem Anstieg von 1,0 % gegenüber dem Vorjahr entspricht.

Die steigende Nachfrage nach verbesserter Bildqualität und interaktiven Funktionen ermutigt Hersteller von Unterhaltungselektronik, Flugzeitsensoren als wichtige Differenzierungstechnologie in ihre Geräte zu integrieren. Darüber hinaus beschleunigt der Trend zu Premium-Smartphones und AR/VR-Plattformen der nächsten Generation den Marktanteil von Flugzeitsensoren weiter.

MARKTBEGRENZUNGEN

Hohe Kosten, Leistungseinschränkungen und konkurrierende Technologien schränken die Marktentwicklung ein

Die hohen Kosten der Sensoren und die Komplexität der Integration schränken ihren Einsatz in preisgünstigen und mittelgroßen Geräten ein und schränken dadurch die Marktdurchdringung ein. Darüber hinaus treten bei Flugzeitsensoren Leistungsprobleme im Freien oder in Umgebungen mit starkem Licht auf, in denen starkes Umgebungslicht die Tiefengenauigkeit verringert. Alternative 3D-Sensortechnologien, darunter strukturiertes Licht und Stereovision, erzeugen Wettbewerbsdruck auf dem Markt. Diese Lösungen sind oft erschwinglicher, was sie zu attraktiven Alternativen macht und das Wachstum des Marktes für Flugzeitsensoren behindert.

MARKTCHANCEN

Die schnelle Einführung von AR/VR und Metaverse eröffnet Marktteilnehmern neue Wachstumschancen

Flugzeitsensoren bieten die Tiefenwahrnehmung, Gestensteuerung und räumliche Genauigkeit, die für die Bereitstellung realistischer und interaktiver virtueller Erlebnisse erforderlich sind. Der zunehmende Einsatz von AR/VR in Branchen wie Gaming, Gesundheitswesen, Bildung, Einzelhandel und Fertigung steigert die Nachfrage nach ToF-Sensoren. Zum Beispiel,

- Laut einer von Grid Raster in Auftrag gegebenen Umfrage haben etwa 91 % der Unternehmen Augmented Reality (AR) oder Virtual Reality (VR)-Technologien eingeführt oder planen dies.

Steigende weltweite Investitionen in immersive Technologien dürften ToF-Sensoren zu einem grundlegenden Wegbereiter für digitale Erlebnisse der nächsten Generation machen. Darüber hinaus wird erwartet, dass kontinuierliche Fortschritte bei der Miniaturisierung und Kosteneffizienz von Sensoren ihre Integration in ein breiteres Spektrum von Verbraucher- und Industrieanwendungen beschleunigen werden.

FLUGZEITSENSOR Markttrends

Integration der Flugzeittechnologie in die Marktentwicklung für Kraftstoffe für autonomes Fahren

Automobilhersteller nutzen zunehmend Flugzeitsensoren für Anwendungen wie Fahrerüberwachung, Gestenerkennung, Insassenerkennung und Ermüdungsanalyse, die alle für die Verbesserung der Fahrzeugsicherheit und des Benutzererlebnisses von wesentlicher Bedeutung sind. Diese Sensoren werden auch für die externe LiDAR-basierte 3D-Kartierung und Objekterkennung untersucht und unterstützen so den Übergang zum halbautonomen und vollständig autonomen Fahren. Die steigende Nachfrage nach intelligenten Mobilitätslösungen und strengeren Sicherheitsvorschriften beschleunigen die Einführung der ToF-Technologie im Automobilsektor weiter. Infolgedessen entwickelt sich die Automobilindustrie zu einem entscheidenden Wachstumspfad für die ToFSensormarktund ergänzt damit seine etablierte Präsenz in der Unterhaltungselektronik. Zum Beispiel,

- Laut S&P Global wird der weltweite Fahrzeugabsatz im Jahr 2025 voraussichtlich 89,6 Millionen Einheiten erreichen, was einem Anstieg von 1,7 % gegenüber dem Vorjahr entspricht. Herausforderungen wie hohe Zinsen und Handelsunsicherheiten könnten dieses Wachstum begrenzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Sensortyp

Das Direct-ToF-Segment (dToF) dominiert aufgrund seiner hohen Genauigkeit und Langstreckenleistung

Basierend auf dem Sensortyp wird der Markt in Direct ToF (dToF), Indirect ToF (iToF), strukturiertes Licht und andere unterteilt.

Direct ToF hat den größten Anteil, da es eine höhere Genauigkeit, einen größeren Erkennungsbereich und eine bessere Leistung im Freien und bei schlechten Lichtverhältnissen bietet, weshalb es in Automobil-, Robotik- und Industrieanwendungen weithin bevorzugt wird. Im Jahr 2026 hielt sie 44,56 % der Anteile.

Indirektes ToF nimmt aufgrund seiner Kosteneffizienz, seines geringen Stromverbrauchs und seiner einfachen Integration in Unterhaltungselektronik wie Smartphones, Tablets und AR/VR-Geräte den zweitgrößten Anteil ein.

Nach Reichweite

Das Kurzstrecken-ToF-Segment ist marktführend, da es in Smartphones und AR/VR-Geräten weit verbreitet ist

Basierend auf der Reichweite wird der Markt in Kurzstrecken-, Langstrecken-, Ultra-Langstrecken- und Sehr-Kurzstrecken-Markt unterteilt.

ToF-Sensoren mit kurzer Reichweite sind mit einem Marktanteil von 47,43 % führend, da sie häufig in Smartphones, Spielekonsolen und AR/VR-Headsets für Funktionen wie Gesichtserkennung, Gestensteuerung und Tiefenerkennung eingesetzt werden.

Es wird erwartet, dass ToF-Sensoren mit großer Reichweite aufgrund ihres zunehmenden Einsatzes in Automobil-LiDAR, industrieller Automatisierung und Drohnen, wo Tiefenkartierung und Hinderniserkennung von entscheidender Bedeutung sind, mit der höchsten CAGR wachsen werden.

Auf Antrag

Das Segment Gestenerkennung ist führend, angetrieben durch die steigende Nachfrage nach berührungsloser Interaktion

Basierend auf der Anwendung ist der Markt in Gestenerkennung, 3D-Bildgebung und -Kartierung, Lichterkennung und Entfernungsmessung (LiDAR), Objekterkennung, kamerabasierte Anwendungen und andere unterteilt.

Die Gestenerkennung dominiert mit 29,21 % den Markt, da diese Sensoren intuitive, berührungslose Interaktionen in Smartphones, AR/VR-Headsets und Gaming-Systemen ermöglichen. Die zunehmende Präferenz der Verbraucher für kontaktlose Technologien und immersive Erlebnisse führt zu einer breiten Akzeptanz.

Die 3D-Bildgebung und -Kartierung wird aufgrund ihrer Anwendungen in den Bereichen autonome Navigation, Robotik, AR/VR und Industriedesign, bei denen eine präzise Tiefenwahrnehmung und räumliche Wahrnehmung von entscheidender Bedeutung sind, voraussichtlich mit der höchsten CAGR wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Unterhaltungselektronik hält aufgrund seiner weiten Verbreitung bei persönlichen Geräten den größten Anteil

Nach Endverbraucher ist der Markt in Unterhaltungselektronik, Automobil, Industrieautomation, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere unterteilt.

Die Unterhaltungselektronik ist mit einem Weltmarktanteil von 37,4 % führend auf dem Markt, da diese Sensoren umfassend integriert sindSmartphones, Tablets und AR/VR-Geräte zur Verbesserung von Fotografie, Gesichtserkennung und immersiven Benutzererlebnissen. Aufgrund der hohen weltweiten Verbreitung von Verbrauchergeräten ist dieses Segment der größte Umsatzträger.

Es wird erwartet, dass der Automobilsektor am schnellsten wächst, da ToF-Sensoren zunehmend in ADAS, Fahrerüberwachung, Innenraumerkennung und LiDAR-basierten autonomen Systemen eingesetzt werden. Der zunehmende regulatorische Schwerpunkt auf Sicherheit, Automatisierung und intelligenten Mobilitätslösungen treibt das Wachstum in diesem Segment weiter voran.

Regionaler Ausblick auf den Markt für Flugzeitsensoren

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Asien-Pazifik

Asia Pacific Time of Flight Sensor Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 2,38 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 36,50 % entspricht, und wird im Jahr 2026 voraussichtlich 2,81 Milliarden US-Dollar erreichen. Die Dominanz der Region ist auf die groß angelegte Produktion und den Verbrauch von Unterhaltungselektronik zurückzuführen, insbesondere in Ländern wie China, Japan, Südkorea und Indien. Es wird auch erwartet, dass die Region mit der höchsten CAGR wächst, unterstützt durch die schnelle Einführung in den Bereichen Automobil, AR/VR und industrielle Automatisierung, gepaart mit starken Investitionen in 5G und intelligente Infrastruktur. Der japanische Markt soll bis 2026 ein Volumen von 0,65 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 0,82 Milliarden US-Dollar erreichen. Der indische Markt wird bis 2026 voraussichtlich ein Volumen von 0,54 Milliarden US-Dollar erreichen.

Nordamerika

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Im Jahr 2025 hielt Nordamerika 26,50 % des Weltmarktanteils und erreichte einen Wert von 1,73 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 2,03 Milliarden US-Dollar prognostiziert. Die wachsenden Investitionen in 3D-Bildgebung, Augmented Reality, und autonome Fahrlösungen treiben das Wachstum der Region voran. Darüber hinaus sind die USA für einen Großteil der nordamerikanischen Marktbeherrschung verantwortlich, unterstützt durch große Halbleiterhersteller, starke Forschungs- und Entwicklungsaktivitäten und die schnelle Einführung fortschrittlicher Technologien in verschiedenen Sektoren. Der US-Markt soll bis 2026 ein Volumen von 1,18 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 1,84 Milliarden US-Dollar, was 28,20 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 2,13 Milliarden US-Dollar erreichen. Europa hält auch aufgrund der frühen Einführung fortschrittlicher Technologien, der starken Präsenz führender Automobilhersteller und der Nachfrage nach AR/VR- und industriellen Automatisierungslösungen einen erheblichen Marktanteil. Es wird erwartet, dass der Markt mit einer jährlichen Wachstumsrate von 16,2 % wächst und im Jahr 2025 1,84 Milliarden US-Dollar erreichen wird. Darüber hinaus tragen strenge Sicherheitsvorschriften und hohe Investitionen in autonomes Fahren und intelligente Fertigung zu einem nachhaltigen Marktwachstum in diesen Regionen bei. Der britische Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 0,45 Milliarden US-Dollar erreichen.

Südamerika

In Südamerika wird der Markt voraussichtlich langsamer wachsen, mit durchschnittlichen jährlichen Wachstumsraten von 14,9 % bzw. 14,3 % UnterhaltungselektronikProduktionsstandorte und geringere Akzeptanz fortschrittlicher Sensortechnologien im Vergleich zu anderen Regionen. Wirtschaftliche Zwänge gepaart mit der verzögerten Einführung von AR/VR, Automobilautomatisierung und Smart-Factory-Lösungen schränken das Wachstumspotenzial in diesen Märkten weiter ein.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 4,90 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,32 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,37 Milliarden US-Dollar prognostiziert.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 0,26 Milliarden US-Dollar und trug damit 3,90 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,29 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktposition zu stärken

Branchenteilnehmer bringen neue Produktportfolios auf den Markt, um ihre Positionierung zu stärken, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und sich von der Konkurrenz abheben. Sie legen Wert auf die Erweiterung ihres Portfolios sowie auf strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Angebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einem sich schnell entwickelnden Umfeld zu behaupten und auszubauen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR TIME OF FLIGHT-SENSOR IM PROFIL

- STMicroelectronics N.V.(Schweiz)

- Texas Instruments Incorporated(UNS.)

- Infineon Technologies AG(Deutschland)

- Sony Semiconductor Solutions Corporation (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- ON Semiconductor Corporation (USA)

- Broadcom Inc.(UNS.)

- Panasonic Corporation (Japan)

- Lumentum Operations LLC (USA)

- ams-OSRAM AG (Österreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juli 2025,Meskernel stellte einen 1000-Hz-Hochgeschwindigkeits-Time-of-Flight (ToF)-Laser-Abstandssensor vor, der auf Robotik, industrielle Automatisierung und Präzisionsmessanwendungen zugeschnitten ist. Der Sensor bietet fortschrittliche Leistung, um die Genauigkeit und Effizienz in Systemen der nächsten Generation zu verbessern.

- Im Juli 2025,Baumer erweiterte sein Portfolio mit der Einführung zweier neuer ToF-Sensoren. Der OT200 bietet ein kompaktes Design mit einer erweiterten Reichweite, während der OT330 Vielseitigkeit durch einfache Installation und geringen Wartungsaufwand bietet.

- Im Juni 2025Sony Semiconductor Solutions Corporation kündigte den gestapelten dToF SPAD-Tiefensensor IMX479 für die Automobilindustrie anLiDAREr erreicht bis zu 20 fps und ist damit der schnellste unter den hochauflösenden 520-Pixel-dToF-Sensoren.

- InJuni 2025, STMicroelectronics hat seine Human Presence Detection (HPD)-Technologie für Laptops, PCs und Zubehör auf den Markt gebracht. Die Lösung, die FlightSense ToF-Sensoren mit KI-Algorithmen kombiniert, reduziert den Stromverbrauch um über 20 % und verbessert gleichzeitig Sicherheit, Datenschutz und Akkulaufzeit.

- Im Juni 2025SensoPart stellte den ToF-Sensor FT 25-RLAP vor, der eine präzise Entfernungsmessung bis zu 1,5 Metern ermöglicht. Es verfügt über einen Analogausgang, IO-Link-Kommunikation und eine starke Hintergrundunterdrückung in einem kompakten Gehäuse von 34 x 20 x 12 mm.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Sensortyp · Direct ToF (dToF) · Indirektes ToF (iToF) · Strukturiertes Licht · Andere (Hybrid) |

|

Von Reichweite · Kurze Reichweite · Große Reichweite · Ultragroße Reichweite · Sehr kurze Reichweite |

|

|

Auf Antrag · Gestenerkennung · 3D-Bildgebung und Kartierung · Light Detection and Ranging (LiDAR) · Objekterkennung · Kamerabasierte Anwendungen · Andere (Sicherheit und Überwachung) |

|

|

Vom Endbenutzer · Unterhaltungselektronik · Automobil · Industrielle Automatisierung · Gesundheitspflege · Luft- und Raumfahrt und Verteidigung Andere (Einzelhandel und E-Commerce) |

|

|

Nach Geographie · Nordamerika (nach Sensortyp, nach Reichweite, nach Anwendung, nach Endbenutzer und Region) o USA (Endbenutzer) o Kanada (Endbenutzer) o Mexiko (Endbenutzer) · Südamerika (nach Sensortyp, nach Reichweite, nach Anwendung, nach Endbenutzer und Region) o Brasilien (Endbenutzer) o Argentinien (Endbenutzer) o Restliches Südamerika · Europa (nach Sensortyp, nach Reichweite, nach Anwendung, nach Endbenutzer und Region) o Vereinigtes Königreich (Endbenutzer) o Deutschland (Endbenutzer) o Frankreich (Endbenutzer) o Italien (Endbenutzer) o Spanien (Endbenutzer) o Russland (Endbenutzer) o Benelux (Endbenutzer) o Nordics (Endbenutzer) o Restliches Europa · Naher Osten und Afrika (nach Sensortyp, nach Reichweite, nach Anwendung, nach Endbenutzer und Region) o Türkei (Endbenutzer) o Israel (Endbenutzer) o GCC (Endbenutzer) o Nordafrika (Endbenutzer) o Südafrika (Endbenutzer) o Rest des Nahen Ostens und Afrikas · Rest des Nahen Ostens und Afrikas, Asien-Pazifik (nach Sensortyp, nach Reichweite, nach Anwendung, nach Endbenutzer und Region) o China (Endbenutzer) o Indien (Endbenutzer) o Japan (Endbenutzer) o Südkorea (Endbenutzer) o ASEAN (Endbenutzer) o Ozeanien (Endbenutzer) · Rest des asiatisch-pazifischen Raums |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,52 Milliarden US-Dollar und soll bis 2034 25,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,38 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 16,10 % aufweisen wird.

Das direkte ToF-Segment (dToF) war nach Sensortyp marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Verbreitung von 3D-Sensoren und der zunehmende Einsatz in Sicherheitssystemen für Kraftfahrzeuge.

STMicroelectronics N.V., Texas Instruments Incorporated, Infineon Technologies AG, Sony Semiconductor Solutions Corporation und Samsung Electronics Co., Ltd. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Wichtige Faktoren, die die Produktakzeptanz begünstigen, sind die steigende Nachfrage nach 3D-Sensorik, die Integration in Smartphones und Fahrzeuge, das Wachstum in der industriellen Automatisierung sowie die Ausweitung von Anwendungen im Gesundheitswesen und in AR/VR.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf