Marktgröße, Anteil und Branchenanalyse für intelligente Sensoren, nach Typ (Radarsensoren, Berührungssensoren, Temperatur- und Feuchtigkeitssensoren, Biosensoren, Füllstandssensoren, Druck- und Durchflusssensoren, optische Sensoren, Bildsensoren und andere), nach Technologie (MEMS-basierte Sensoren, CMOS-basierte Sensoren, optische Sensoren und andere), nach Endverbraucherbranche (Automobilindustrie, Gesundheitswesen, Unterhaltungselektronik, industrielle Automatisierung, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026-2034

Marktgröße für intelligente Sensoren

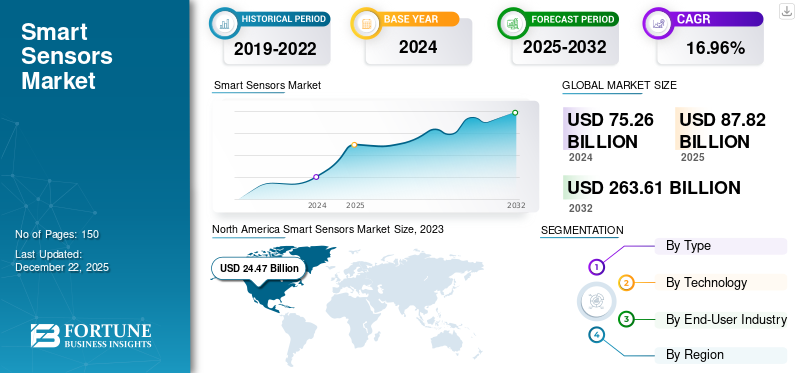

Die globale Marktgröße für intelligente Sensoren wurde im Jahr 2025 auf 87,82 Milliarden US-Dollar geschätzt. Der Markt soll von 102,57 Milliarden US-Dollar im Jahr 2026 auf 334,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,91 % aufweisen.

Intelligente Sensoren sind Geräte, die mit Sensorfunktionen, Rechenleistung und Kommunikationsfunktionen ausgestattet sind und es ihnen ermöglichen, Daten autonom zu sammeln, zu analysieren und zu übertragen. Im Gegensatz zu herkömmlichen Sensoren verfügen solche Sensoren über erweiterte Funktionalitäten wie Echtzeit-Datenverarbeitung, prädiktive Analysen und Konnektivität mit anderen Geräten oder Systemen. Sie finden branchenübergreifend Anwendung, unter anderem in der industriellen Automatisierung zur Überwachung von Maschinen, im Gesundheitswesen zur Verfolgung von Vitalfunktionen, in Smart Homes für Energiemanagement und -sicherheit sowie zur Umweltüberwachung zur Kontrolle der Umweltverschmutzung.

Der globale Markt wird durch Fortschritte im IoT, steigende Nachfrage nach Automatisierung und die Verbreitung drahtloser Technologien angetrieben. Auch die Einführung der 5G-Technologie ist ein bedeutender Trend auf dem Markt und bietet schnellere Datenübertragungsraten und geringere Latenzzeiten. Dieser Fortschritt wird eine nahtlosere und zuverlässigere Kommunikation zwischen solchen Sensoren und angeschlossenen Geräten ermöglichen und Anwendungen wie autonome Fahrzeuge und intelligente 5G-Infrastruktur verbessern. Zum Beispiel,

- Mai 2022: Ein chinesisches Bergbauunternehmen konnte durch den Einsatz einer hochmodernen Technologie erhebliche Arbeitseinsparungen unter Tage erzielen, die zwischen 50 % und 75 % lagendigitale TransformationLösung. Diese Lösung, die auf einem Comba FLeX5 5G-Netzwerk und Intel Xeon D-CPUs basiert, integriert solche intelligenten Sensoren und hochauflösenden Kameras, optimiert den Betrieb und steigert die Effizienz.

Darüber hinaus beschleunigte die COVID-19-Pandemie das Wachstum der Smart-Sensor-Branche, angetrieben durch die wachsende Nachfrage nach Automatisierung und Fernüberwachung. Branchen, insbesondere das Gesundheitswesen, suchten nach fortschrittlichen Sensorlösungen für die Patientenüberwachung in Echtzeit und kontaktlose Operationen. Darüber hinaus veranlassten Unterbrechungen der Lieferkette Unternehmen dazu, solche Sensoren zur vorausschauenden Wartung und Effizienzoptimierung einzusetzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR SMARTE SENSOREN

- Marktgröße 2025: 87,82 Milliarden US-Dollar

- Marktgröße 2026: 102,57 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 334,08 Milliarden US-Dollar

- CAGR: 15,91 % von 2026–2034

- Nordamerika lag mit einem Anteil von 37,37 % im Jahr 2025 an der Spitze, was auf die starke Akzeptanz des IoT und der Industrie zurückzuführen ist.

- Radarsensoren hatten im Jahr 2026 einen Anteil von 20,18 %, angetrieben durch Anwendungsfälle in der Automobil-, Luft- und Raumfahrt- und Verteidigungsbranche.

- MEMS-Sensoren dominierten im Jahr 2026 aufgrund ihrer kompakten Größe und ihres stromsparenden Designs mit einem Anteil von 50,84 %.

Nordamerika

Nordamerika erreichte im Jahr 2026 38,04 Milliarden US-Dollar, unterstützt durch eine starke Nachfrage nach intelligenter Infrastruktur und Automatisierung.

Europa

Europa wuchs im Jahr 2026 auf 17,14 Milliarden US-Dollar, angetrieben durch Industrie 4.0 und die Einführung von KI-gestützten Sensoren.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2026 31,06 Milliarden US-Dollar, angetrieben durch die schnelle Industrialisierung und die IoT-Erweiterung.

UNS.

Der Markt wird im Jahr 2026 auf 29,34 Milliarden US-Dollar geschätzt, angetrieben durch fortschrittliche Fertigungs- und Smart-City-Projekte.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 5,33 Milliarden US-Dollar betragen, unterstützt durch die Integration von Robotik und Elektronik.

Mehr lesen

GENERATIVE KI-WIRKUNG

Erweiterte Datenanalyse und prädiktive Modellierung für bedeutende Push-Anbieter zur Nutzung generativer KI

Generative KI (Gen AI)Verbessert die Fähigkeiten intelligenter Sensorgeräte durch fortschrittliche Datenanalyse, prädiktive Modellierung und Automatisierung. Gen-KI-Algorithmen können riesige Datenmengen verarbeiten, die von solchen Sensoren gesammelt werden, und so genauere und aufschlussreichere Interpretationen ermöglichen. Beispielsweise integrieren Unternehmen wie Philips Gen AI mit solchen Sensoren in tragbare Geräte, um die Patientenüberwachung und personalisierte Pflege zu verbessern. In ähnlicher Weise nutzt Siemens Gen AI, um die vorausschauende Wartung zu verbessern. Ein weiteres Beispiel ist Tesla, das Gen AI in Verbindung mit Sensoren in seinen autonomen Fahrzeugen nutzt.

Weltweit tätigen Unternehmen erhebliche Investitionen in Gen AI und die Integration intelligenter Sensoren, um intelligentere, reaktionsfähigere Umgebungen zu ermöglichen, von Smart Homes bis hin zu industriellen Anwendungen. Zum Beispiel,

- Februar 2024: Bosch und Microsoft bündeln ihre Kräfte, um den Einsatz generativer KI zu beschleunigen. Gemeinsam wollten sie die Fähigkeiten des automatisierten Fahrens verbessern, indem sie Fahrzeugsensordaten nutzen, um die Leistung zu steigern.

- Juli 2023: Infineon Technologies übernimmt das in Stockholm ansässige Startup Imagimob A.B. um seine Edge-KI-Fähigkeiten zu stärken. Durch diese Übernahme wurde das Angebot an solchen Sensoren und IoT-Lösungen verbessert, sodass Kunden die Vorteile von KI/ML nutzen und Produkteinführungen beschleunigen können.

Markttrends für intelligente Sensoren

Zunehmende Integration von KI und maschinellem Lernen in intelligente Sensoren zur Steigerung der Marktnachfrage

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in solche Sensoren ist ein bedeutender Trend auf dem globalen Markt für intelligente Sensoren. Diese Integration ermöglicht es Sensoren, Daten zu sammeln und sie in Echtzeit zu analysieren und zu interpretieren, was eine fundiertere Entscheidungsfindung und Vorhersagemöglichkeiten ermöglicht. Unternehmen auf dem Weltmarkt nutzen KI/ML-Funktionen, um ihr Produktangebot zu verbessern. Bosch hat beispielsweise KI integriert undMaschinelles Lernen (ML)Algorithmen in seine Sensoren für die vorausschauende Wartung von Industriemaschinen und die Verbesserung der Energieeffizienz in intelligenten Gebäuden. In ähnlicher Weise hat Honeywell solche Sensoren für HLK-Systeme entwickelt, die KI nutzen, um den Energieverbrauch basierend auf Belegungsmustern und Umgebungsbedingungen zu optimieren.

Da Unternehmen weiterhin in KI-gesteuerte Sensortechnologien investieren, wird erwartet, dass der globale Markt für intelligente Sensoren ein erhebliches Wachstum und Fortschritte verzeichnen wird. Zum Beispiel,

- Mai 2024: Elliptic Labs, ein führendes KI-Softwareunternehmen, das für KI-Virtual-Smart-Sensoren bekannt ist, die in 500 Millionen Geräten installiert sind, hat seinen KI-Virtual-Proximity-Sensor INNER BEAUTY auf dem neuesten Einsteiger-Smartphone von Vivo, dem Y200, auf den Markt gebracht. Dieses auf den chinesischen Markt zugeschnittene Modell nutzt den Snapdragon 6 Gen 1-Chipsatz von Qualcomm.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für intelligente Sensoren

Abhängigkeit von IoT-Systemen von Sensoren zur Datenerfassung und Funktionalität, um das Marktwachstum voranzutreiben

Der Markt wird hauptsächlich durch die zunehmende Akzeptanz von angetriebenInternet der Dinge (IoT),da IoT-Systeme für die Datenerfassung und Funktionalität stark auf eine Vielzahl von Sensoren angewiesen sind. Unternehmen nutzen IoT-Technologien, um Abläufe zu optimieren, die Effizienz zu verbessern und innovative Produkte zu entwickeln, was wiederum die Nachfrage nach solchen Sensoren ankurbelt. Unternehmen wie Texas Instruments und Analog Devices Inc. bieten diese Sensoren für IoT-Anwendungen, die industrielle Automatisierung und den Automobilsektor an. Darüber hinaus investieren Unternehmen wie Honeywell International Inc. in intelligente Sensortechnologien für die Gebäudeautomation und konzentrieren sich dabei auf Energieeffizienz und Nachhaltigkeit.

Darüber hinaus treibt die Entwicklung intelligenter Städte die Nachfrage nach solchen Sensoren in Anwendungen wie Verkehrsmanagement, Energieoptimierung und Umweltüberwachung voran. Insgesamt unterstreichen diese Entwicklungen die zunehmende Bedeutung solcher Sensoren in verschiedenen Branchen und verdeutlichen die Bemühungen der Unternehmen, die neuen Chancen auf dem globalen Markt für intelligente Sensoren zu nutzen.

- April 2024: CallPass LLC, ein führender Anbieter von Asset-Tracking, Flottenmanagement und Dash-Kamera-Technologie, hat LANA IoT auf den Markt gebracht, eine innovative intelligente IoT-Sensorlösung, die darauf abzielt, die Immobilienüberwachung für Unternehmen zu transformieren.

EINHALTENDE FAKTOREN

Hohe Anfangsinvestitionen für den Einsatz intelligenter Sensorsysteme erforderlich, um das Marktwachstum zu behindern

Der Markt weist nur wenige Einschränkungen auf, die das Wachstum des globalen Marktes für intelligente Sensoren behindern. Ein wesentliches Hemmnis sind die hohen Anfangsinvestitionen, die für den Einsatz intelligenter Sensorsysteme erforderlich sind. Die Kosten für die Implementierung von Sensornetzwerken, Infrastruktur-Upgrades und Datenverarbeitungsfunktionen können für Unternehmen, insbesondere kleine und mittlere Unternehmen, erheblich sein. Die mangelnde Standardisierung und Kompatibilität zwischen Geräten verschiedener Hersteller kann eine nahtlose Integration und einen nahtlosen Datenaustausch behindern und die Skalierbarkeit und Wirksamkeit intelligenter Sensorlösungen einschränken.

Diese Einschränkungen verdeutlichen, wie wichtig es ist, Kostenbarrieren zu beseitigen, Interoperabilitätsstandards zu verbessern und strenge Sicherheitsmaßnahmen umzusetzen, um die weit verbreitete Einführung intelligenter Sensoren zu fördern.

Marktsegmentierungsanalyse für intelligente Sensoren

Nach Typanalyse

Die steigende Nachfrage nach Radarsensoren in verschiedenen Branchen führt zu einer segmentalen Dominanz

Je nach Typ ist der Markt für intelligente Sensoren in Radarsensoren, Berührungssensoren, Temperatur- und Feuchtigkeitssensoren, Biosensoren, Füllstandsensoren, Druck- und Durchflusssensoren, optische Sensoren, Bildsensoren und andere unterteilt.

Das Segment Radarsensoren hatte im Jahr 2026 mit 20,18 % den größten globalen Marktanteil für intelligente Sensoren, da diese in verschiedenen Branchen, darunter Automobil, Luft- und Raumfahrt, Verteidigung und Industrieautomation, weit verbreitet sind.Radarsensorenwerden unter anderem zur Objekterkennung, Kollisionsvermeidung, Geschwindigkeitsmessung und Wetterüberwachung eingesetzt. Ihre robuste Leistung in rauen Umgebungen, ihre Fähigkeit, unter verschiedenen Wetterbedingungen zu arbeiten, und ihre Fähigkeit zur Erkennung über große Entfernungen machen sie in zahlreichen Branchen unverzichtbar.

Es wird erwartet, dass das Segment Biosensoren mit der höchsten CAGR auf dem Markt für intelligente Sensoren wächst. Dies ist auf die steigende Nachfrage in den Bereichen Gesundheitswesen, Umweltüberwachung und Lebensmittelsicherheit zurückzuführen. Mit der zunehmenden Prävalenz chronischer Krankheiten steigt die Nachfrage nach fortschrittlichen Diagnose- und Überwachungsinstrumenten. Biosensoren bieten präzise und nicht-invasive Überwachungslösungen in Echtzeit, die für die Bewältigung dieser Erkrankungen von entscheidender Bedeutung sind.

Durch TechnologieAnalyse

Bedarf an geringem Stromverbrauch und hoher Empfindlichkeit aller Geräte und Systeme, um die Nachfrage nach MEMS-basierten Sensoren anzukurbeln

Technisch gesehen wird der Markt für intelligente Sensoren in MEMS-basierte Sensoren, CMOS-basierte Sensoren, optische Sensoren und andere unterteilt.

Das Segment der MEMS-Sensoren (Micro-Electro-Mechanical Systems) dürfte im Jahr 2026 mit 50,84 % den größten Anteil am globalen Smart-Sensor-Markt halten. MEMS-Sensoren bieten Vorteile wie kompakte Größe, niedrige Kosten, geringen Stromverbrauch und hohe Empfindlichkeit, was sie ideal für die Integration in eine Vielzahl von Geräten und Systemen macht. Zum Beispiel,

- Mai 2024: STMicroelectronics stellte MEMS Studio vor, ein umfassendes Tool zur Bewertung und Entwicklung von MEMS-Sensoren. Es lässt sich nahtlos in das STM32-Mikrocontroller-Ökosystem integrieren und unterstützt die Betriebssysteme Windows, MacOS und Linux.

Das CMOS (Complementary Metal-Oxide-HalbleiterAufgrund technologischer Fortschritte und der steigenden Nachfrage nach hochauflösenden Bildgebungs- und Sensorfunktionen wird das Segment der Sensoren voraussichtlich mit der höchsten CAGR von 19,68 % auf dem Markt wachsen. CMOS-Sensoren werden überwiegend in Bildgebungsanwendungen wie Kameras, Smartphones und medizinischen Bildgebungsgeräten eingesetzt.

Durch Analyse der Endverbraucherbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die zunehmende Verbreitung von Patientenfernüberwachung und tragbaren Gesundheitsgeräten steigert die Nachfrage nach Sensoren im Gesundheitswesen

Nach Endverbraucherindustrie wird der Markt für intelligente Sensoren in den Bereichen Automobil, Gesundheitswesen, Unterhaltungselektronik, Industrieautomation, Luft- und Raumfahrt und Verteidigung und anderen untersucht.

Aufgrund mehrerer Faktoren wird erwartet, dass das Gesundheitssegment im Jahr 2026 mit 37,70 % den größten Anteil halten wird. Erstens steigert die zunehmende Verbreitung von Patientenfernüberwachung und tragbaren Gesundheitsgeräten die Nachfrage nach solchen Sensoren im Gesundheitswesen. Zweitens tragen regulatorische Vorschriften und Initiativen zur Förderung digitaler Gesundheitstechnologien zum globalen Marktwachstum für intelligente Sensoren bei. Darüber hinaus schaffen die alternde Bevölkerung und die Verbreitung chronischer Krankheiten einen erheblichen Bedarf an Fernüberwachungslösungen, was die Verbreitung solcher Sensoren im Gesundheitswesen weiter vorantreibt.

Aufgrund des schnellen technologischen Fortschritts und der wachsenden Nachfrage nach vernetzten und autonomen Fahrzeugen wird jedoch erwartet, dass die Automobilindustrie mit 18,82 % die höchste CAGR auf dem Markt aufweist. Solche Sensoren spielen eine entscheidende Rolle bei der ErmöglichungErweiterte Fahrerassistenzsysteme (ADAS), autonome Fahrfunktionen und Vehicle-to-Everything (V2X)-Kommunikation.

REGIONALE EINBLICKE

Der globale Markt wurde in fünf Regionen untersucht: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

North America Smart Sensors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 etwa 32,82 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 37,37 % entspricht, und wird im Jahr 2026 voraussichtlich 38,04 Milliarden US-Dollar erreichen. Nordamerika ist aufgrund zunehmender Investitionen in IoT, Automatisierung und intelligente Infrastruktur der weltweit größte Markt für intelligente Sensoren. Der regionale Marktwert betrug im Jahr 2026 38,04 Milliarden US-Dollar, und im Jahr 2025 lag der Marktwert mit 32,82 Milliarden US-Dollar an der Spitze der Region. Es wird erwartet, dass die starke technologische Infrastruktur der Region mit der wachsenden Nachfrage nach fortschrittlichen Sensorlösungen in Branchen wie dem Gesundheitswesen, der Automobilindustrie und der Fertigung das Marktwachstum ankurbeln wird. Darüber hinaus tragen Regierungsinitiativen zur Förderung der Entwicklung intelligenter Städte und nachhaltiger Praktiken weiter zur Marktexpansion bei. Schätzungen zufolge wird der US-Markt im Jahr 2026 29,34 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 14,77 Milliarden US-Dollar, was 16,82 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 17,14 Milliarden US-Dollar wachsen. Der europäische Markt ist vielversprechend, angetrieben durch die zunehmende Einführung von IoT und Industrie 4.0Initiativen in verschiedenen Sektoren. Branchen wie die Automobilindustrie, das Gesundheitswesen und die Fertigung nutzen solche Sensoren für Automatisierung, vorausschauende Wartung und Prozessoptimierung. Darüber hinaus fördern unterstützende staatliche Maßnahmen und Investitionen in intelligente Infrastruktur das Wachstum des Marktes für intelligente Sensoren. Darüber hinaus verbessern Fortschritte in den KI- und ML-Technologien die Fähigkeiten solcher Sensoren und machen sie für die Erzielung betrieblicher Effizienz und Wettbewerbsfähigkeit unverzichtbar. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 3,58 Milliarden US-Dollar betragen.

Auf der anderen Seite rechnet Deutschland damit, im Jahr 2026 3,54 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 2,11 Milliarden US-Dollar halten.

- Februar 2023: Die intelligente Abfallüberwachungslösung von Sensoneo wurde in Madrid eingesetzt und markiert damit Europas größte intelligente Abfallinstallation. Über 11.000 intelligente Sensoren wurden in den Behältern installiert, um die Effizienz zu steigern und Emissionen und Verkehr zu reduzieren.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 29,87 % des Weltmarktes und erwirtschaftete einen Umsatz von 26,23 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 31,06 Milliarden US-Dollar prognostiziert, was mit 18,72 % im Prognosezeitraum die zweitschnellste wachsende CAGR aufweist. Es wird erwartet, dass der asiatisch-pazifische Markt aufgrund der schnellen Urbanisierung, Industrialisierung und des technologischen Fortschritts mit der höchsten jährlichen Wachstumsrate wächst. Die zunehmende Einführung von IoT- und intelligenten Infrastrukturprojekten in Sektoren wie Fertigung, Automobilindustrie, Gesundheitswesen usw Unterhaltungselektroniktreibt das Marktwachstum an. Mit einer großen Verbraucherbasis und einer florierenden Elektronikindustrie bietet die Region erhebliche Wachstumschancen für Hersteller und Zulieferer intelligenter Sensoren. Der Marktwert in China wird im Jahr 2026 voraussichtlich 7,78 Milliarden US-Dollar betragen.

Andererseits rechnet Indien damit, 6,64 Milliarden US-Dollar zu erreichen, und Japan dürfte im Jahr 2026 5,33 Milliarden US-Dollar halten.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 5,98 Milliarden US-Dollar und trug damit 6,81 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 6,99 Milliarden US-Dollar prognostiziert. Der Markt für intelligente Sensoren in den Regionen Naher Osten, Afrika und Südamerika ist für sein stetiges Wachstum aufgrund der zunehmenden Industrialisierung, Urbanisierung und Infrastrukturentwicklung bekannt. Südamerika dürfte mit einem Wert von 8,02 Milliarden US-Dollar im Jahr 2025 der viertgrößte Markt sein. Die steigenden Investitionen in Sektoren wie Öl und Gas, Fertigung und Bauwesen steigern die Nachfrage nach intelligenten Sensoren zur Verbesserung der betrieblichen Effizienz, Sicherheit und des Ressourcenmanagements. Die Größe des GCC-Marktes wird im Jahr 2025 auf 2,54 Milliarden US-Dollar geschätzt.

- August 2023: Iveda, ein führender Anbieter cloudbasierter KI-Sensor- und Videolösungen, hat sich mit der Arabischen Organisation für Industrialisierung (AOI) zusammengetan, um Smart-City-Initiativen in Ägypten zu stärken und auszubauen.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 8,02 Milliarden US-Dollar, was 9,13 % des Weltmarktanteils entspricht, und soll im Jahr 2026 9,33 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Strategische Partnerschaften und Kooperationen zur Stärkung der Marktpräsenz wichtiger Akteure

Die Hauptakteure gehen strategische Partnerschaften ein und arbeiten mit anderen bedeutenden Marktführern zusammen, um ihr Portfolio zu erweitern und verbesserte Low-Code- und No-Code-Tools bereitzustellen, um die Anwendungsanforderungen ihrer Kunden zu erfüllen. Darüber hinaus gewinnen die Unternehmen durch Kooperationen Fachwissen und erweitern ihr Geschäft, indem sie einen großen Kundenstamm erreichen. Die großen Unternehmen bieten innovative Lösungen für Branchen und Anwender, um den wachsenden Erwartungen an die Kundenbindung gerecht zu werden.

Liste der Top-Unternehmen für intelligente Sensoren:

- Microchip Technology Inc. (USA)

- Sony Semiconductor Solutions Corporation (Japan)

- Panasonic Corporation(Japan)

- STMicroelectronics(Schweiz)

- Texas Instruments Incorporated. (UNS.)

- Infineon Technologies AG (Deutschland)

- Analog Devices, Inc.(UNS.)

- NXP Semiconductors (Niederlande)

- Bosch Sensortec GmbH(Deutschland)

- TE Connectivity (Schweiz)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024:Die Infineon Technologies AG stellte das XENSIV Sensor Shield für Arduino vor, ein Tool zur Schätzung intelligenter Sensorsysteme in verschiedenen Verbraucheranwendungen undSmart Homes. Dieses Shield integriert eine Vielzahl von Sensoren, darunter die SHT35-Feuchtigkeits- und Temperatursensoren von Sensirion, optimiert die Funktionen und verbessert die Designprozesse für Infineons Kunden.

- April 2024:Panasonic Eco Systems North America stellte eine verbesserte Reihe von WhisperGreen Select-Lüftungsventilatoren vor, die über Dual-Sensor-Technologie (Kondensationssensor und Smart Action Motion Sensor) für eine verbesserte Ventilatorleistung und Beleuchtungssteuerung basierend auf Umgebungsmerkmalen verfügen.

- April 2024:STMicroelectronics hat sein Sortiment an Edge-KI-Sensoren um das Trägheitsmodul LSM6DSV32X erweitert und ermöglicht so eine detaillierte Bewegungsanalyse. Durch diese Ergänzung wurde die Smart-Sensor-Familie erweitert, indem der maschinelle Lernkern von ST mit KI-Entscheidungsbaumalgorithmen integriert wurde.

- Dezember 2023:Ikea hat drei intelligente Sensoren für die Überwachung und Verwaltung von Häusern vorgestellt, die Wasserlecks und unbefugtes Betreten abdecken. Die Produktpalette umfasste den Wasserlecksensor BADRING, den drahtlosen Bewegungssensor VALLHORN und den Tür- und Fenstersensor PARASOLL unter Verwendung der Automatisierungstechnologie Zigbee Software.

- Dezember 2023:Panasonic hat mit Atmosphere Vortex zusammengearbeitet, um sein gesamtes Sortiment an Inline-Lüftern und Trocknerentlüftungen in den USA anzubieten. Der DBF-DEDPV ist ein UL705-zertifiziertes, festverdrahtetes Produkt mit integriertem Flusenfänger und Drucksensoren zur automatischen Trocknererkennung.

BERICHTSBEREICH

Der Bericht stellt die Wettbewerbslandschaft des Marktes dar und konzentriert sich auf Schlüsselaspekte wie Marktteilnehmer, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 15,91 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

Durch Technologie

Nach Endverbraucherbranche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 334,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag die Marktgröße bei 87,82 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,91 % wachsen.

Typisch gesehen ist das Segment der Radarsensoren marktführend.

Die Abhängigkeit von IoT-Systemen von Sensoren zur Datenerfassung und Funktionalität ist ein Schlüsselfaktor, der das Marktwachstum voraussichtlich vorantreiben wird.

Microchip Technology Inc., Sony Semiconductor Solutions Corporation, Panasonic Corporation, STMicroelectronics, Texas Instruments Incorporated., Infineon Technologies AG, Analog Devices, Inc., NXP Semiconductors, Bosch Sensortec GmbH und TE Connectivity sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Es wird erwartet, dass der asiatisch-pazifische Markt im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf