Marktgröße, Anteil und Branchenanalyse für Flugzeugstreben, nach Typ (Fahrwerksstreben, Flügelstreben, Widerstands- und Seitenstreben, Stütz- und Versorgungsstreben), nach Betrieb (hydraulisch, pneumatisch und mechanisch), nach Plattform (Starrflügelflugzeuge und Drehflügelflugzeuge), nach Material (Titanlegierungen, Verbundwerkstoffe/Hybridstrukturen, hochfeste Stahllegierungen und Aluminiumlegierungen), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

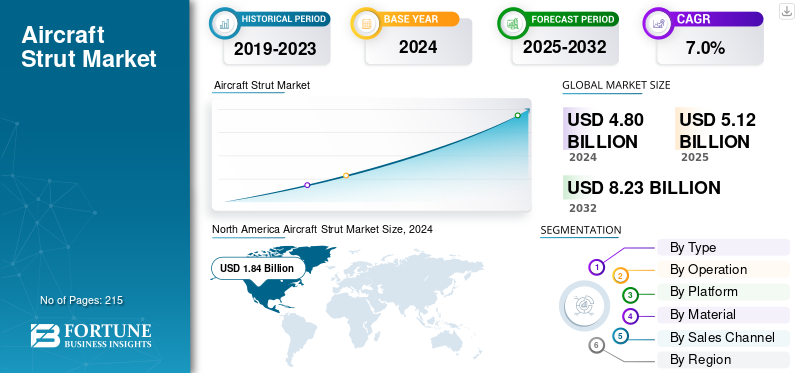

Der weltweite Markt für Flugzeugstreben wurde im Jahr 2025 auf 5,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,47 Milliarden US-Dollar im Jahr 2026 auf 9,26 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,80 % aufweist. Nordamerika dominierte den Markt für Flugzeugstreben mit einem Marktanteil von 38,30 % im Jahr 2025.

Eine Flugzeugstrebe ist eine axial belastete Strukturkomponente, die in erster Linie dazu dient, Druckkräfte (und gegebenenfalls Spannung) aufzunehmen, um Flugzeugbaugruppen zu stützen und zu versteifen. Durch die Bereitstellung eines direkten Lastpfads reduzieren Streben Biegemomente in Flügeln, Leitwerken und Rumpfrahmen und ermöglichen so leichtere, ermüdungsbeständigere Strukturen. Typische Materialien sind hochfeste Aluminium- und Stahllegierungen mitTitanund fortschrittliche Verbundwerkstoffe, die dort zum Einsatz kommen, wo Gewicht, Korrosionsbeständigkeit oder Lebensdauer entscheidend sind.

Regierungs- und Verteidigungsbehörden, darunter die FAA, die EASA und das US-Verteidigungsministerium, regeln die Konstruktion, Qualifikation und Aufrechterhaltung der Lufttüchtigkeit von Flugzeugstreben durch die Musterzulassungsbasis für jedes Flugzeug (14 CFR/CS Teile 23, 25, 27 und 29 für Struktur- und Bodenlastanforderungen).

Zu den führenden Branchenteilnehmern zählen Safran Landing Systems, Collins Aerospace (RTX), Liebherr-Aerospace, Héroux-Devtek und Triumph Group für große kommerzielle und Verteidigungsprogramme, unterstützt von Schmiede- und Bearbeitungsunternehmen sowie Dichtungs-/Betätigungsspezialisten (z. B. Parker, Trelleborg). Flugzeughersteller wie Airbus, Boeing, Embraer, Bombardier, Dassault und Textron Aviation integrieren Streben in Fahrwerksbaugruppen und im Segment der allgemeinen Luftfahrt als externe Hubstreben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flugzeugfederbeine

- Marktgröße 2025: 5,12 Milliarden US-Dollar

- Marktgröße 2026: 5,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,26 Milliarden US-Dollar

- CAGR: 6,80 % von 2026–2034

- Nordamerika dominierte den Markt für Flugzeugstreben mit einem Anteil von 38,30 % im Jahr 2025.

- Das Segment Fahrwerksstreben wird im Jahr 2026 voraussichtlich 46,77 % des Marktanteils ausmachen.

- Das Segment der Starrflügler wird im Jahr 2026 voraussichtlich 74,70 % des Weltmarktanteils halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 1,96 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,10 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 27,80 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 1,52 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 26,30 % des weltweiten Umsatzes und wird im Jahr 2026 voraussichtlich 1,45 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt für Flugzeugstreben wird bis 2026 voraussichtlich 1,70 Milliarden US-Dollar erreichen.

Japan

Bis 2026 soll der japanische Markt für Flugzeugstreben ein Volumen von 0,29 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Flugzeugproduktion und Ersatz alternder Flotten treiben das Marktwachstum voran

Die anhaltende Steigerung der Produktion neuer Flugzeuge und der Ersatz älterer Flotten sind der direkteste Nachfragemotor für Flugzeuge, Streben, insbesondere Fahrwerksstreben (Oleo-Streben). Für jede Lieferung ist ein vollständiger Satz an Haupt- und Bugfahrwerksstreben erforderlich, so dass sich höhere Fertigungsraten fast eins zu eins in der Nachfrage nach OEM-Federbeinen niederschlagen.

- Beispielsweise prognostiziert der Boeing Commercial Market Outlook 2025 bis 2044 43,6.000 Flugzeugauslieferungen und eine Flotte von 49,6.000 Einheiten. Daher wird erwartet, dass der Anstieg der Flugzeugproduktion und -auslieferungen die Nachfrage nach Flugzeugstreben erhöhen wird.

Da sich die Lebensdauer älterer Flugzeuge dem Ende nähert, müssen Fahrwerksstreben (Oleo) kürzere Inspektionsintervalle und häufigere Überholungen (Dichtungen, Buchsen, Oberflächensanierung) durchführen, was die kurzfristigen Ausgaben für den Ersatzteilmarkt erhöht.

MARKTBEGRENZUNGEN

Hohe Herstellungs- und Wartungskosten schränken die Marktexpansion ein

Dem Wachstum des Marktes für Flugzeugfederbeine steht ein wesentliches Hindernis in Form hoher Produktions- und Lebenszykluswartungskosten gegenüber. Federbeinbaugruppen, insbesondere Oleo-Federbeine, erfordern Präzisionsschmieden, Bearbeitung mit hohen Toleranzen, spezielle Oberflächenbehandlungen (z. B. chromfreie oder HVOF-Beschichtungen) und ZertifizierunghydraulischKomponenten, die alle die Herstellungskosten erhöhen. Darüber hinaus erhöht die Notwendigkeit regelmäßiger Überholungen, Flüssigkeitswartung und Austausch von Dichtungen und Buchsen die langfristigen Betriebskosten für Fluggesellschaften und Betreiber. Diese kumulierten Kosten belasten häufig die Beschaffungsbudgets, verzögern Austauschzyklen und schränken die Einführung fortschrittlicher, leichter und umweltfreundlicher Materialien ein.

MARKTCHANCEN

Einführung intelligenter und leichter Federbeintechnologien schafft Raum für Marktexpansion

Eine große Chance auf dem Markt für Flugzeugstreben liegt in der Integration intelligenter Überwachungssysteme und der zunehmenden Betonung leichter Materialtechnologien. Der anhaltende Wandel hin zu digitaler und datengesteuerter Wartung führt zu einer Nachfrage nach intelligenten Federbeinen, die über integrierte Druck-, Last- und Temperaturfunktionen verfügenSensorendie eine Zustandsüberwachung in Echtzeit und vorausschauende Wartung ermöglichen. Dies reduziert ungeplante Ausfallzeiten, verbessert die Flottenzuverlässigkeit und senkt die Lebenszykluskosten für Betreiber. Gleichzeitig wurden Fortschritte bei hochfestem Titan erzieltAluminiumLegierungen und Carbon-Verbundstrukturen ermöglichen es den Herstellern von Federbeinen, erhebliche Gewichtsreduzierungen zu erzielen, ohne Kompromisse bei Festigkeit oder Haltbarkeit einzugehen.

Markttrends für Flugzeugfederbeine

Integration von additiver Fertigung und endkonturnahem Schmieden

Ein wachsender Trend auf dem Markt für Flugzeugstreben ist die Einführung der additiven Fertigung (AM) und des endkonturnahen Schmiedens zur Optimierung der betrieblichen Effizienz und der Komponentenleistung. Hersteller von Federbeinen nutzen zunehmend den 3D-Druck für Beschläge, Endkappen und komplexe Innengeometrien, wodurch Materialverschwendung und Bearbeitungszeit im Vergleich zu herkömmlichen subtraktiven Verfahren reduziert werden. Ebenso ermöglicht das endkonturnahe Schmieden eine präzise Materialverteilung, minimiert das Buy-to-Fly-Verhältnis und verbessert die strukturelle Integrität.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen in der Lieferkette und lange Vorlaufzeiten stellen Herausforderungen für den Markt dar

Eine zentrale Herausforderung auf dem Markt für Flugzeugstreben ist der anhaltende Engpass in der Lieferkette, der die Verfügbarkeit hochwertiger Legierungen, Schmiedeteile und präzisionsgefertigter Komponenten beeinträchtigt. Die Federbeinproduktion hängt von zertifizierten Luft- und Raumfahrtlieferanten für Titan, hochfesten Stahl und hydraulische Unterkomponenten ab, die alle eine strenge Qualitätssicherung und Rückverfolgbarkeit erfordern. Globale Rohstoffknappheit, begrenzte Schmiedekapazitäten und verlängerte Zertifizierungszyklen haben zu langen Vorlaufzeiten und verzögerten Lieferungen sowohl für die OEM- als auch für die Aftermarket-Nachfrage geführt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Wachstum des Segments „Primäre tragende Funktion und Fahrwerksstreben mit Hochfrequenzantrieb“.

Je nach Typ wird der Markt in Fahrwerksstreben, Flügelstreben, Luftwiderstands- und Seitenstreben sowie Stütz- und Nutzstreben unterteilt.

Das Segment Fahrwerksstreben wird im Jahr 2026 mit 46,77 % den größten Anteil ausmachen, da es sich hierbei um ein primär stoßabsorbierendes und tragendes Bauteil im Lande- und Rollbetrieb handelt. Ihr hoher Stückwert, die komplexe Technik und die regulierten Wartungszyklen sorgen für eine gleichbleibende OEM- und Aftermarket-Nachfrage. Steigende weltweite Flugzeugproduktionsraten und Flottenerneuerungen dürften zum Segmentwachstum beitragen.

Stütz- und Nutzstreben verzeichnen ein beschleunigtes Wachstum aufgrund der Zunahme leichter Flugzeugzellenkonstruktionen aus Verbundwerkstoffen und der Einführung von Gasfeder- und intelligenten Strebentechnologien in Türen, Verkleidungen und Zugangssystemen. Das Aufkommen von eVTOL und unbemannten Luftplattformen, die auf kompakten, wartungsarmen Strebenmechanismen basieren, bringt neue, wachstumsstarke Anwendungen mit sich.

Durch Operation

Überlegene Dämpfungseffizienz und Zuverlässigkeit treiben das Wachstum des Segments hydraulische Federbeine voran

Je nach Betrieb wird der Markt in hydraulische, pneumatische und mechanische Segmente unterteilt.

Es wird geschätzt, dass hydraulische Federbeine mit einem Marktanteil von 32,95 % im Jahr 2026 dominieren werden. Diese Systeme kombinieren Hydraulikflüssigkeit und Druckgas, um hohe Stoßbelastungen bei Start und Landung zu absorbieren und abzuleiten, was sie für praktisch alle kommerziellen, geschäftlichen und kommerziellen Anwendungen unverzichtbar macht Militärflugzeuge. Zuverlässigkeit, überlegene Dämpfungsfähigkeit und die Einhaltung strenger Lufttüchtigkeitsstandards sind treibende Faktoren für das Wachstum des Segments.

Pneumatische Federbeine verzeichnen aufgrund ihrer zunehmenden Verbreitung in Leichtflugzeugen, UAVs und Trainern der nächsten Generation das schnellste Wachstum. Im Gegensatz zu hydraulischen Systemen bieten pneumatische Streben ein einfacheres Design, ein geringeres Leckagerisiko und eine einfachere Wartung, was sie für kleinere Plattformen und die persönliche Luftfahrt attraktiv macht.

Nach Plattform

Anhaltende Produktion von Verkehrsflugzeugen und Flottenerneuerung unterstützen das Wachstum des Starrflügler-Segments

Basierend auf der Plattform ist der Markt in Starrflügler und Drehflügler unterteilt. Starrflügler umfassen Verkehrsflugzeuge, Geschäftsflugzeuge, Flugzeuge der allgemeinen Luftfahrt und Militärflugzeuge. Drehflügler umfasstMilitärhubschrauberund zivile Hubschrauber.

Starrflügelflugzeuge werden im Jahr 2026 aufgrund der anhaltenden weltweiten Produktion von Verkehrs- und Geschäftsflugzeugen und der kontinuierlichen Flottenerneuerung durch große Fluggesellschaften den maximalen Marktanteil von 74,70 % halten. Es wird erwartet, dass die Ausweitung der Narrow-Body-Programme (A320neo, 737 MAX) und der aufstrebenden Regionalflugzeuge (Embraer E2, COMAC C919) das Segmentwachstum vorantreiben wird.

Drehflügelplattformen verzeichnen aufgrund der Modernisierung der Verteidigungshubschrauberflotten und der Ausweitung ziviler Versorgungseinsätze (EMS, Offshore-Transport und Brandbekämpfung) das schnellste Wachstum der Strebennachfrage. Die zunehmende Beschaffung von Mehrzweck- und Schwerlasthubschraubern (NH90, AW149 und CH-47F) führt zu einer wiederkehrenden Nachfrage nach langlebigen Lande- und Stützstrebenbaugruppen.

Nach Material

Hohes Verhältnis von Festigkeit zu Gewicht und Korrosionsbeständigkeit fördern das Wachstum des Segments Titanlegierungen

Je nach Material ist der Markt in Titanlegierungen, Verbundwerkstoffe/Hybridstrukturen, hochfeste Stahllegierungen und Aluminiumlegierungen unterteilt.

Titanlegierungen werden im Jahr 2026 aufgrund ihres überlegenen Festigkeits-Gewichts-Verhältnisses, ihrer Ermüdungslebensdauer und Korrosionsbeständigkeit den größten Anteil von 41,26 % behalten. Die Titanstreben fungieren als primäre tragende Strukturen. Darüber hinaus führen die kontinuierlichen Bemühungen zur Gewichtsreduzierung von Flugzeugen und zur Kompatibilität mit Verbundwerkstoffen in Programmen der neuen Generation zu einer nachhaltigen Akzeptanz.

Verbundwerkstoffe und Hybridstrukturen sind die am schnellsten wachsende Materialkategorie, angetrieben durch das Streben der Luft- und Raumfahrtindustrie nach Treibstoffeffizienz und Emissionsreduzierung. Diese Materialien ermöglichen erhebliche Gewichtseinsparungen bei gleichzeitig hoher Steifigkeit und Ermüdungsbeständigkeit, was sie ideal für Hilfsstreben und Steuergestänge macht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Steigende Rückstände bei der Flugzeugproduktion und Erweiterung der Systemintegration stärken das Wachstum im OEM-Segment

Basierend auf dem Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment dominiert den Umsatz aufgrund des kontinuierlichen Hochlaufs der Flugzeugproduktion und der Einbeziehung von Federbeinsystemen während der Herstellungsphase. Große Flugzeughersteller wie Airbus, Boeing, Embraer und HAL skalieren ihre Produktion, um Rückstände zu erfüllen, die konsistente OEM-Lieferungen unterstützen. Die zunehmende Einführung integrierter Lande- und Strukturbaugruppen, die Sensoren und leichte Materialien kombinieren, verstärkt auch das OEM-getriebene Wachstum.

Das Aftermarket-Segment ist der am schnellsten wachsende Vertriebskanal, angetrieben durch die alternde globale Flotte, hohe Flugzeugauslastungsraten und obligatorische Wartungszyklen für kritische Federbeinkomponenten. Fluggesellschaften und MRO-Anbieter priorisieren kostengünstige Überholungen und Nachrüstungen, insbesondere für Hydraulik- und Verbundstreben in regionalen und militärischen Flotten.

Regionaler Ausblick auf den Markt für Flugzeugfederbeine

North America Aircraft Strut Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 machte Nordamerika 1,96 Milliarden US-Dollar aus, was 38,30 % des weltweiten Marktes entspricht, und soll bis 2026 auf 2,1 Milliarden US-Dollar anwachsen. Nordamerika hält den größten Anteil am Markt für Flugzeugfederbeine, angetrieben durch die Präsenz großer OEMs wie Boeing, Lockheed Martin und Gulfstream. Die Region profitiert von einer robusten Produktionsbasis für Verkehrsflugzeuge, einer kontinuierlichen Flottenmodernisierung und starken Beschaffungsprogrammen für Verteidigungsgüter zur Unterstützung von Kampfflugzeugen und Drehflüglern. Die Dichte des MRO-Netzwerks in den USA und Kanada sorgt für eine konstante Ersatzteilnachfrage im Aftermarket. Der US-Markt soll bis 2026 ein Volumen von 1,7 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 1,42 Milliarden US-Dollar, was 27,80 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,52 Milliarden US-Dollar erreichen. Die Expansion des europäischen Marktes wird durch Flugzeugproduktionszentren in Frankreich, Deutschland und Großbritannien untermauert, angeführt von Airbus, BAE Systems und Leonardo. Der Fokus der Region auf nachhaltige Luftfahrt und CO2-neutrale Programme fördert die Einführung fortschrittlicher Verbund- und Hybridstreben. Umfangreiche Forschungs- und Entwicklungsgelder im Rahmen von EU-Initiativen wie Clean Aviation und Horizon Europe beschleunigen die Innovation bei Materialien mit geringem Gewicht und hoher Haltbarkeit. Der britische Markt wird bis 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,39 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 1,35 Milliarden US-Dollar 26,30 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,45 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch die schnelle Expansion der kommerziellen Luftfahrtindustrie in China, Indien und Südostasien. Indigene Programme fördern die lokale Herstellung von Federbeinen und die Lieferantennetzwerke. Steigende Verteidigungsbudgets und die Entwicklung neuer MehrzweckwaffenHubschrauberund Transportflugzeuge stimulieren die Nachfrage zusätzlich. Es wird erwartet, dass zunehmende Wartungs-, Reparatur- und Überholungsinvestitionen in die MRO-Infrastruktur sowie Erneuerungen der Flugflotten Chancen für den Markt bieten. Der japanische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen, während der chinesische Markt bis 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen soll und der indische Markt bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen soll.

Rest der Welt

Der Markt für Flugzeugstreben in Lateinamerika wächst stetig, angetrieben durch den steigenden Passagierverkehr und die Modernisierung regionaler Flugzeugflotten. Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,22 Milliarden US-Dollar, was 4,30 % des Gesamtmarktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen. Die brasilianische Embraer spielt eine zentrale Rolle bei der Aufrechterhaltung der OEM-Nachfrage, während die Ausweitung der MRO-Aktivitäten in Mexiko und Chile das Aftermarket-Segment stärkt. Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,17 Milliarden US-Dollar geschätzt und machte 3,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,17 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika wird durch starke Beschaffungsprogramme für Verteidigungsgüter und den kontinuierlichen Ausbau der zivilen Luftfahrtinfrastruktur unterstützt. Die Vereinigten Arabischen Emirate und Saudi-Arabien investieren stark in moderne Kampf- und Transportflotten und steigern so die OEM-Nachfrage nach Federbeinsystemen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Fortschrittliche Fahrwerkssysteme, digitale MRO-Integration und Leichtbauinnovationen steigern die Wettbewerbsfähigkeit

Der Markt für Flugzeugstreben ist mäßig konsolidiert und durch eine begrenzte Anzahl globaler OEMs und Tier-1-Zulieferer gekennzeichnet, die sowohl die Fertigungs- als auch die Wartungswertschöpfungskette dominieren. Der Wettbewerb wird in erster Linie durch technologische Leistungsfähigkeit, Zertifizierungsstammbaum, Lebenszykluskosteneffizienz und Aftermarket-Serviceabdeckung bestimmt.

Zu den prominenten Marktteilnehmern zählen Safran Landing Systems, Collins Aerospace (RTX), Liebherr-Aerospace, Héroux-Devtek Inc., Triumph Group und UTC Aerospace Systems, die gemeinsam umfangreiche globale Produktions- und Reparaturnetzwerke unterhalten. Die Hauptakteure gehen Partnerschaften mit führenden OEMs wie Airbus, Boeing, Embraer, Bombardier und Lockheed Martin ein und sorgen so für eine wiederkehrende Nachfrage sowohl nach Neuinstallationen als auch nach Lifecycle-Support-Verträgen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGSTREUTEN IM PROFIL

- Safran S.A.(Frankreich)

- Collins Aerospace (RTX Corporation)(UNS.)

- Liebherr-Aerospace Lindenberg GmbH (Deutschland)

- Héroux-Devtek Inc. (Kanada)

- Triumph Group, Inc. (USA)

- LISI Aerospace (Frankreich)

- Parker Hannifin Corporation(UNS.)

- Woodward, Inc. (USA)

- Spirit AeroSystems (USA)

- Moog Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Safran Landing Systems erneuerte auf der Paris Air Show seine Partnerschaftsvereinbarung mit Revima, um Reparatur- und Überholungsarbeiten an Fahrwerken, einschließlich Federbeinen, in Frankreich und Thailand zu unterstützen.

- Februar 2025,Die Air Industries Group sicherte sich einen Folgeauftrag im Wert von über 11 Millionen US-Dollar zur Lieferung von Fahrwerksbaugruppen (einschließlich Federbeinsystemen) für das E-2D Advanced Hawkeye-Flugzeug der US-Marine.

- Dezember 2024:GA Telesis, LLC unterzeichnete eine endgültige Vereinbarung zur Übernahme des Landing Gear Overhaul-Geschäfts und der Wheels & Brakes-Einheit von AAR CORP. und stärkt damit seine MRO-Kapazität im Bereich Federbein-/Getriebesysteme.

- Oktober 2024:AEC Engineered Composites kündigte die Einführung seiner Produktlinie „AIRSTRUT® Lightweight Composite Struts“ an, die auf strukturelle Strebenanwendungen in Starrflügel- und Drehflügelflugzeugen abzielt.

- Oktober 2024:Ametek MRO unterzeichnete einen Vertrag mit Liebherr-Aerospace über die Wartung, Reparatur und Überholung von Fahrwerken für die Embraer E-Jet E1-Serie in der gesamten EMEA-Region.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Betrieb, Plattform, Material, Vertriebskanal und Region |

|

Von Typ |

|

|

Von Betrieb |

|

|

Nach Plattform |

|

|

Von Material |

|

|

Nach Vertriebskanal |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,12 Milliarden US-Dollar und soll bis 2034 9,26 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,96 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,80 %.

Das Segment der Starrflügelflugzeuge führte den Markt nach Plattform an.

Die Schlüsselfaktoren für den Markt sind die steigende Flugzeugproduktion und der Ersatz alternder Flotten.

Safran S.A. (Frankreich), Collins Aerospace (RTX Corporation) (USA), Liebherr-Aerospace Lindenberg GmbH (Deutschland) und Héroux-Devtek Inc. (Kanada) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 215

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf