Marktgröße, Anteil und Branchenanalyse für Flugzeugverkleidungen nach Plattform (kommerzielle, militärische, regionale und allgemeine Luftfahrt), nach Anwendung (Rumpf, Triebwerk, Steuerflächen, Radargeräte und Antenne sowie Fahrwerk), nach Material (Aluminium, Verbundwerkstoffe und Legierungen) und regionaler Prognose, 2026–2034

Marktgröße und Branchenüberblick für Flugzeugverkleidungen

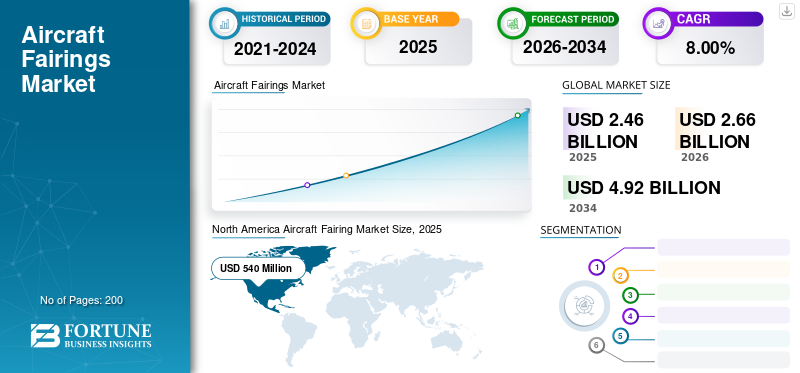

Die globale Marktgröße für Flugzeugverkleidungen wurde im Jahr 2025 auf 2,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,66 Milliarden US-Dollar im Jahr 2026 auf 4,92 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,00 % aufweist. Nordamerika dominierte den Markt für Flugzeugverkleidungen mit einem Marktanteil von 38,3 % im Jahr 2025. Das Branchenwachstum wird durch Anforderungen an die aerodynamische Effizienz, Flottenmodernisierungsprogramme, die Einführung von Verbundwerkstoffen, Prioritäten bei der Optimierung der Treibstoffkosten und eine nachhaltige Flugzeugproduktion auf kommerziellen und militärischen Luftfahrtplattformen vorangetrieben.

Eine Flugzeugverkleidung ist eine Struktur, die den Luftwiderstand reduziert und eine glatte Kontur auf den Flugzeugoberflächen erzeugt, die die Ablösung der Grenzschicht verzögern soll. Die Hauptfunktion von Verkleidungen besteht darin, Räume und Lücken zwischen Flugzeugteilen abzudecken, um sowohl den Form- als auch den Interferenzwiderstand zu verringern und gleichzeitig das Erscheinungsbild zu verbessern. Die hülsenartige Struktur unter den Flügeln eines Flugzeugs ist eine Klappenverkleidung, die in jedem Flugzeug in unterschiedlichen Abmessungen und Formen verwendet wird. Beispielsweise verwenden Boeing- und Airbus-Flugzeuge ähnliche Klappenverkleidungen, während insbesondere Flugzeuge von McDonnell Douglas über einzigartige vertikale Verkleidungen verfügen, in denen die Hydraulik untergebracht istAktoren. Flugzeugverkleidungen bestehen im Allgemeinen aus Aluminium oder Verbundwerkstoffen, um das Flugzeuggewicht zu reduzieren.

Das Wachstum des Marktes für Flugzeugverkleidungen wird durch steigende Flugzeugproduktionsraten, anhaltende Wartungs-, Reparatur- und Überholungsaktivitäten sowie die zunehmende Einführung fortschrittlicher Verbundwerkstoffe unterstützt. Narrowbody- und Widebody-Flugzeugprogramme steigern die Volumennachfrage, während Militär- und Spezialmissionsplattformen höhere Spezifikationsanforderungen stellen. Verkleidungen spielen eine zentrale Rolle bei der Reduzierung des Luftwiderstands und der strukturellen Integration und stehen im direkten Einklang mit den Prioritäten der Fluggesellschaften zur Kostensenkung.

Der Marktanteil bei Flugzeugverkleidungen konzentriert sich weiterhin auf etablierte Luft- und Raumfahrtzulieferer mit zertifizierten Fertigungskapazitäten und langfristigen Beziehungen zu Erstausrüstern. Allerdings nimmt die Wettbewerbsintensität zu, da Tier-2-Zulieferer ihre Kapazitäten für die Herstellung von Verbundwerkstoffen erweitern und in automatisierte Fertigungsprozesse investieren. Diese Verschiebung unterstützt eine schrittweise Diversifizierung des Angebots bei gleichzeitiger Wahrung strenger Qualitätsstandards.

Die Markttrends für Flugzeugverkleidungen deuten auf einen beschleunigten Übergang von Metallstrukturen hin zu leichten Verbundwerkstoffen und Hybridmateriallösungen hin. Additive Fertigung, digitale Designoptimierung und modulare Verkleidungsarchitekturen werden zunehmend eingesetzt, um Durchlaufzeiten zu verkürzen und die Wartbarkeit zu verbessern. Nachhaltigkeitsaspekte beeinflussen auch die Materialauswahl und Produktionsmethoden.

Es wird erwartet, dass das Wachstum des Marktes für Flugzeugverkleidungen im Prognosezeitraum stabil bleibt, unterstützt durch die Erholung des weltweiten Luftverkehrs, die Beschaffung von Verteidigungsgütern und die Nachfrage nach Ersatzteilen. Die regionalen Wachstumsmuster variieren, aber Verkleidungen bleiben für die Effizienz, Sicherheit und Einhaltung gesetzlicher Vorschriften von Flugzeugen von entscheidender Bedeutung. Die Marktaussichten spiegeln eine stabile Nachfrage wider, die durch lange Flugzeuglebenszyklen und kontinuierliche Leistungsoptimierungsanforderungen gestützt wird. Die Investitionen der Lieferanten in Zertifizierung, Werkzeugausstattung und digitales Engineering stärken die langfristige Wettbewerbsfähigkeit und unterstützen eine konsistente Lieferleistung über verschiedene Flugzeugprogramme weltweit während der laufenden Flottenerweiterungs- und Austauschzyklen im Laufe des Zeitraums.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flugzeugverkleidungen

- Marktgröße 2025: 2,46 Milliarden US-Dollar

- Marktgröße 2026: 2,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,92 Milliarden US-Dollar

- CAGR: 8,00 % von 2026–2034

- Nordamerika dominierte den Markt für Flugzeugverkleidungen mit einem Anteil von 38,3 % im Jahr 2025.

- Das Segment der kommerziellen Plattformen dominierte den Markt.

- Den größten Marktanteil hielt das Segment der Verbundwerkstoffe.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Marktumsatz von 540,0 Millionen US-Dollar und hielt den größten regionalen Marktanteil.

Asien-Pazifik

Der Asien-Pazifik-Raum wird voraussichtlich das schnellste Marktwachstum verzeichnen, unterstützt durch die Erweiterung der Flugzeugflotten und die steigende Nachfrage nach Verbundverkleidungen.

Europa

Europa wird voraussichtlich ein stetiges Wachstum verzeichnen, angetrieben durch starke Produktionskapazitäten in der Luft- und Raumfahrtindustrie und Flottenmodernisierungsprogramme.

UNS.

Der US-Markt wird durch die Produktion von Verkehrsflugzeugen, die Modernisierung der Verteidigung und umfangreiche MRO-Aktivitäten unterstützt.

Japan

Es wird erwartet, dass Japan ein stetiges Wachstum verzeichnen wird, das durch Präzisionsfertigung, die Einführung von Verbundwerkstoffen und die Zusammenarbeit mit globalen Flugzeugherstellern vorangetrieben wird.

Mehr lesen

Markttrends für Flugzeugverkleidungen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Einführung des 3D-Drucks für Flugzeugkomponentenund Teile zur Steigerung des Wachstums

Der 3D-Druck in der Luft- und Raumfahrt ist der einfachste Weg, fortschrittliche Verbund- und 3D-gedruckte Metallteile herzustellen, von On-Demand-MRO und Ersatzteilen in der kommerziellen Luftfahrt bis hin zu Innovationen in der urbanen Luftmobilität. Die führenden Unternehmen der Luft- und Raumfahrtindustrie verbessern durch additive Fertigung ihre Reaktionsfähigkeit auf sich schnell verändernde Lieferketten und die Verfügbarkeit von Arbeitskräften. Im Jahr 2019 trug die Luftfahrtindustrie etwa 16 % zum weltweiten Umsatz des 3D-Drucks in Höhe von 4,9 Milliarden US-Dollar bei. Zum Beispiel,

- Im November 2021 gaben Materialise und Proponent eine Partnerschaft bekannt, die das Profil von erweitern wird 3D-Druck in der Luft- und RaumfahrtAftermarket-Lieferketten. Proponent erbringt traditionelle Vertriebsdienstleistungen für Fluggesellschaften, MROs und OEMs und bietet ein innovatives Produktportfolio. Durch seine Präsenz in über 100 Ländern liefert das Unternehmen 54 Millionen Teile pro Jahr an fast 6.000 Luft- und Raumfahrtkunden. Diese Unternehmen bieten Aftermarket-Teile wie Motoren, Flugzeugzellen, Kabineninnenräume und Cockpits an.

- In Nordamerika wuchs der Markt für Flugzeugverkleidungen von 641,9 Millionen US-Dollar im Jahr 2019 auf 540 Millionen US-Dollar im Jahr 2020.

Die Einführung leichter Materialien bestimmt die aktuellen Markttrends für Flugzeugverkleidungen. Hersteller ersetzen Aluminium zunehmend durch Verbund- und Hybridstrukturen, um die Masse zu reduzieren und die Effizienz zu verbessern. Dieser Trend steht im Einklang mit den Prioritäten der Flugkraftstoffoptimierung.

Fortschrittliche Fertigungstechniken gewinnen an Bedeutung. Automatisierte Faserplatzierung, Harztransferformen und additive Fertigung verbessern die Konsistenz und reduzieren den Abfall. Diese Methoden unterstützen eine skalierbare Produktion und kürzere Durchlaufzeiten. Digital Engineering verändert Designprozesse. Computational Fluid Dynamics und digitale Zwillinge ermöglichen eine präzise aerodynamische Optimierung und virtuelle Tests. Dies reduziert die Anforderungen an die physische Prototypenerstellung und beschleunigt die Zertifizierungsvorbereitung.

Modulare Verkleidungsarchitekturen werden immer häufiger. Modulare Designs vereinfachen Wartung, Austausch und Upgrades. Dies verbessert die Flugzeugverfügbarkeit und senkt die Lebenszykluskosten für Betreiber. Ein weiterer Trend ist die Integration von Lärmreduzierung. Verkleidungen sind zunehmend mit akustischen Behandlungen ausgestattet, um die Einhaltung der Flughafenlärmvorschriften zu unterstützen. Dies ist insbesondere für Motor- und Fahrwerksanwendungen relevant.

Markttreiber

Erhöhte Nachfrage nach Verbundwerkstoff-Flugzeugstrukturenum den Markt anzukurbeln

Das Gewicht war schon immer ein vorrangiges Anliegen für Flugzeugstrukturingenieure, die Materialien mit einem hohen Festigkeits-Gewichts-Verhältnis auswählen, um den Nutzlastanforderungen und den Anforderungen an die Leistung kurzer Start- und Landebahnen gerecht zu werden. Jede Gewichtsreduzierung der Flugzeugzelle führt zu einer Entlastung des Energieverbrauchs. Die weltweit steigende Nachfrage nach leichten Flugzeugstrukturen wie Türen, Steuerflächen und Verkleidungen ist der Schlüsselfaktor für das Wachstum des Marktes für Flugzeugverkleidungen im Prognosezeitraum. Zum Beispiel,

- Im April 2021 plante Airbus eine VerbesserungFlugzeugstrukturendie Wertschöpfungskette der Montage entlang der gesamten industriellen Lieferkette und konzentriert sich auf das Hauptgeschäft der Montage von Flugzeugstrukturen. Airbus plante außerdem die Gründung von zwei Unternehmen für die Montage von Flugzeugstrukturen.

Steigende Beschaffung von Leichtflugzeugenum das Marktwachstum anzukurbeln

Der zunehmende Erwerb von Flugzeugen nahm aufgrund besserer Eigenschaften und verbesserter Treibstoffeffizienz zu. Darüber hinaus hat der Markt mit der steigenden Nachfrage nach Flottenerweiterungen und dem Wachstum von Billigfluggesellschaften einen Aufschwung im Verkehrsflugzeugsektor erlebt, der den Anstieg der Produktnachfrage unterstützt. Darüber hinaus dürfte auch die zunehmende Einführung militärischer Schul- und Kampfflugzeuge durch verschiedene Regierungen zur Erweiterung der Verteidigungskompetenz das Marktwachstum unterstützen.

- Im Dezember 2021 erhielten Boeing und 777 Partners einen Auftrag über weitere 30 treibstoffeffiziente Single-Aisle-Jets des Typs 737 MAX. Es wird erwartet, dass dieser neue Auftrag das Portfolio von 777 Partnern auf insgesamt 68.737 MAX erweitert

Das Wachstum der Flugzeugproduktion ist der Haupttreiber des Marktes für Flugzeugverkleidungen. Die weltweit steigende Nachfrage nach Flugreisen unterstützt nachhaltige Produktionsprogramme für Narrowbody- und Widebody-Flugzeuge. Jedes Flugzeug benötigt mehrere Verkleidungen für Rumpf, Motor und Fahrwerkssysteme, was zu einem wiederkehrenden Bedarf führt.

Anforderungen an die Kraftstoffeffizienz beschleunigen die Einführung zusätzlich. Verkleidungen reduzieren den Luftwiderstand, senken den Treibstoffverbrauch und verbessern die Gesamtleistung des Flugzeugs. Fluggesellschaften priorisieren schrittweise Effizienzsteigerungen, um die Betriebskosten zu verwalten und die Einhaltung von Emissionsvorschriften zu gewährleisten. Dies erhöht unmittelbar die Bedeutung des Verkleidungsdesigns. Auch die Modernisierung der Verteidigung treibt die Nachfrage an. Militärflugzeuge benötigen spezielle Verkleidungen zum Schutz von Sensoren, Radarsystemen und Missionsausrüstung. Höhere Verteidigungsbudgets unterstützen die Beschaffung fortschrittlicher Plattformen mit höheren Spezifikationsanforderungen an die Verkleidung.

Materialinnovationen stärken das Wachstum. Verbundverkleidungen bieten im Vergleich zu herkömmlichen Metallstrukturen Gewichtsreduzierung, Korrosionsbeständigkeit und Designflexibilität. Hersteller setzen zunehmend Verbundwerkstoffe ein, um Leistungsziele und Zertifizierungsstandards zu erfüllen. Für zusätzliche Impulse sorgen die Aftermarket-Aktivitäten. Alternde Flotten erfordern den Austausch und die Reparatur von Verkleidungen aufgrund von Verschleiß, Beschädigung oder Modernisierung. Anbieter von Wartungs-, Reparatur- und Überholungsdiensten sorgen unabhängig von der Auslieferung neuer Flugzeuge für eine stabile Nachfrage.

Marktbeschränkungen

Rückstände bei Flugzeugbestellungen können das Marktwachstum behindern

Kumulierte Bestellungen bei Flugzeugherstellern sind ein Hauptmerkmal, das für Hindernisse bei vertraglich vereinbarten Flugzeuglieferungen verantwortlich ist. Abgesehen von verspäteten Bestellungen waren die Auswirkungen des Coronavirus Anfang 2020 ein entscheidendes Hemmnis für die gesamte Luftfahrtindustrie, da sie von Auftragsstornierungen, Rückschlägen bei der Flugzeugauslieferung und erheblichen Verlusten betroffen war. Diese Faktoren führten zu einem Rückgang der weltweiten Auslieferungen von Verkehrsflugzeugen, die 723 Flugzeuge ausmachten, 42 % im Vergleich zu 2019 und 55,3 % im Vergleich zu 2018. Dieser Rückgang war das zweite Jahr in Folge, in dem ein Rückgang der Flugzeugauslieferungen zu verzeichnen war.

- Im Dezember 2020 berichtete Embraer, ein dominierender Akteur, dass Embraer Commercial Aviation im Vergleich zwischen 2020 und 2021 einen Rückgang der Flugzeugauslieferungen um 75 % verzeichnete.

Die hohe Fertigungskomplexität hemmt den Markt für Flugzeugverkleidungen. Verkleidungen erfordern eine präzise aerodynamische Formgebung, enge Toleranzen und die Einhaltung von Zertifizierungen. Diese Anforderungen erhöhen die Entwicklungszeiten und Produktionskosten.

Die Volatilität der Materialkosten stellt eine weitere Einschränkung dar. Verbundwerkstoffe und Speziallegierungen unterliegen Preisschwankungen und Lieferverfügbarkeitsrisiken. Dies wirkt sich auf die Kostenplanung für Zulieferer und Erstausrüster aus.

Auch Zertifizierungs- und Regulierungsprozesse schränken die Flexibilität ein. Verkleidungen müssen strenge Lufttüchtigkeits-, Feuerwiderstands- und Haltbarkeitsstandards erfüllen. Jede Designänderung erfordert umfangreiche Tests und Genehmigungen, was die Innovationszyklen verlangsamt. Störungen in der Lieferkette stellen ständige Herausforderungen dar. Die Herstellung von Verkleidungen hängt von Spezialwerkzeugen, qualifizierten Arbeitskräften und Materialien mit langer Vorlaufzeit ab. Störungen können die Flugzeugmontage und den Aftermarket-Support verzögern.

Marktchancen

Die Erweiterung der Flotte stellt eine bedeutende Chance auf dem Markt für Flugzeugverkleidungen dar. Steigende Flugzeugauslieferungen in kommerziellen und regionalen Segmenten erhöhen die Nachfrage nach Erstausrüstungsverkleidungen. Hohe Produktionsraten schaffen langfristige Liefertransparenz. Aftermarket-Services bieten zusätzliche Vorteile. Fluggesellschaften und Wartungsdienstleister benötigen Ersatzverkleidungen für die Reparatur von Schäden, Upgrades und die Verlängerung des Lebenszyklus. Maßgeschneiderte Aftermarket-Lösungen unterstützen wiederkehrende Einnahmequellen.

Die Beschaffung von Verteidigungsgütern bietet eine strategische Chance. Neue Militärflugzeugprogramme erfordern fortschrittliche Verkleidungen für Sensoren, Radare und Missionssysteme. Höhere Spezifikationsanforderungen unterstützen Premium-Preise und Technologiedifferenzierung. Materialinnovationen bieten Wachstumspotenzial. Die Entwicklung recycelbarer Verbundwerkstoffe und fortschrittlicher Legierungen ermöglicht Leistungsverbesserungen und erfüllt gleichzeitig Nachhaltigkeitsziele. Lieferanten, die die Materialqualifizierung leiten, verschaffen sich einen Wettbewerbsvorteil.

Investitionen in die digitale Fertigung schaffen Effizienzgewinne. Automatisierung, Datenintegration und prädiktive Qualitätssysteme senken die Kosten und verbessern die Margen. Diese Funktionen unterstützen skalierbares Wachstum. Schwellenmärkte bieten zusätzliche Chancen. Das Wachstum der Flugzeugflotten im asiatisch-pazifischen Raum, im Nahen Osten und in Lateinamerika unterstützt die Nachfrage sowohl nach Erstausrüstungs- als auch nach Aftermarket-Verkleidungen. Lokale Produktionspartnerschaften erweitern die adressierbaren Möglichkeiten zusätzlich.

Segmentierungsanalyse

Der Markt für Flugzeugverkleidungen ist nach Anforderungen an Flugzeugplattformen, funktionalen Anwendungsbereichen und Materialauswahlstrategien strukturiert. Die Segmentierungsdynamik spiegelt wider, wie Flugzeughersteller und -betreiber aerodynamische Leistung, Gewichtsoptimierung, Zertifizierungskomplexität und Überlegungen zu Lebenszykluskosten in Einklang bringen. Diese Trends bestimmen die Wertkonzentration, die Lieferantenpositionierung und die langfristigen Wachstumspfade des Marktes für Flugzeugverkleidungen in allen zivilen und militärischen Luftfahrtprogrammen.

Durch Plattformanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Kommerzielles Segment wird 2020 den Markt dominieren

Basierend auf der Plattform ist dieser Markt in kommerzielle, militärische, regionale und allgemeine Luftfahrt unterteilt.

Verkehrsflugzeuge

Das kommerzielle Segment hatte im Jahr 2020 einen dominanten Anteil. Allerdings hat das kommerzielle Segment große Fortschritte gemacht und sich erheblich weiterentwickelt. Es wird erwartet, dass das kommerzielle Segment aufgrund der zunehmenden Beschaffung von Flugzeugen der modernen Generation während der Prognose den Markt dominieren wird. Moderne Flugzeuge sind leicht und legen großen Wert auf den Komfort der Passagiere.

- Das Segment Militär wird im Jahr 2020 voraussichtlich einen Anteil von 12,3 % halten.

Die kommerzielle Luftfahrt stellt das größte Nachfragesegment im Markt für Flugzeugverkleidungen dar. Narrowbody- und Widebody-Flugzeugprogramme erfordern eine umfassende Verkleidungsintegration über Rumpfverbindungen, Triebwerksgondeln, Flügel-Körper-Schnittstellen und Fahrwerksbaugruppen hinweg. Fluggesellschaften legen Wert auf Treibstoffeffizienz und Lärmreduzierung und heben die Rolle von Verkleidungen bei der Luftwiderstandsminimierung hervor. Hohe Produktionsmengen sorgen für eine stabile Nachfrage, während die Gemeinsamkeit der Flotte standardisierte Designs unterstützt. Verkehrsflugzeuge dominieren den Markt für Flugzeugverkleidungen aufgrund der Größe und der kontinuierlichen Austauschzyklen, die durch hohe Auslastungsraten bedingt sind.

Militärflugzeuge

Der MilitärflugzeugeEs wird erwartet, dass das Segment in naher Zukunft mit der höchsten CAGR wachsen wird. Das rasante Wachstum des Segments ist auf die zunehmende Beschaffung von Mehrzweck-, Kampf- und Transportflugzeugen zurückzuführen. Darüber hinaus sind hohe Militärbudgets in Industrie- und Entwicklungsländern die Hauptfaktoren für das Segmentwachstum im Prognosezeitraum.

Militärische Plattformen erfordern spezielle Verkleidungen zum Schutz von Sensoren, Waffenschnittstellen, Radarsystemen und Missionsausrüstung. Diese Verkleidungen erfordern häufig eine verbesserte Haltbarkeit, elektromagnetische Verträglichkeit und Merkmale einer geringen Beobachtbarkeit. Das Adoptionsverhalten spiegelt die Prioritäten der Verteidigungsmodernisierung und die missionsspezifische Anpassung wider. Obwohl die Volumina geringer sind als bei kommerziellen Programmen, tragen höhere Spezifikationsanforderungen wertmäßig überproportional zum Marktanteil von Flugzeugverkleidungen bei. Lange Programmlebenszyklen und Retrofit-Aktivitäten sorgen für eine wiederkehrende Nachfrage.

Regionalflugzeuge

Die Nachfrage nach regionalen Flugzeugverkleidungen wird durch Strategien zur Flottenerneuerung und Routenoptimierung angetrieben. Die Betreiber konzentrieren sich auf Effizienz und Betriebskostenreduzierung und legen Wert auf leichte Verkleidungslösungen. Die Produktionsmengen sind kleiner, aber stetige Austauschzyklen und eine wachsende regionale Konnektivität unterstützen eine konstante Nachfrage. Lieferanten, die dieses Segment bedienen, profitieren von der Wiederverwendung von Designs und kosteneffizienten Herstellungsansätzen.

Allgemeine Luftfahrt

Die Allgemeine Luftfahrt stellt ein kleineres, aber vielfältiges Segment dar. Verkleidungen unterstützen Leistungsverbesserung, Lärmschutz und Systemschutz bei Geschäftsflugzeugen und Privatflugzeugen. Die Nachfrage ist fragmentiert und oft anpassungsorientiert. Dieses Segment trägt zwar geringfügig zur Größe des Marktes für Flugzeugverkleidungen bei, unterstützt jedoch Innovationen bei Leichtbaumaterialien und schnellen Fertigungsmethoden.

Durch Anwendungsanalyse

Fortschritte bei Strukturkomponenten zwingen das Rumpfsegment dazu, den Markt im Jahr 2020 zu dominieren

Der Markt ist nach Anwendung in Rumpf, Motor, Steuerflächen, Radare und Antennen sowie Fahrwerke unterteilt.

Rumpfverkleidungen

Das Rumpfsegment hatte im Jahr 2020 den höchsten Marktanteil und dürfte sich auch in der Prognose mit der höchsten CAGR entwickeln. Dieses Wachstum ist auf Fortschritte bei Strukturteilen und Komponenten mit geringerem Gewicht und höherer Effizienz zurückzuführen.

Rumpfverkleidungen machen aufgrund ihrer Rolle bei der Glättung des Luftstroms zwischen Strukturschnittstellen einen erheblichen Anteil der Nachfrage aus. Diese Verkleidungen reduzieren den Luftwiderstand an Verbindungen zwischen Rumpfabschnitten, Flügeln und Leitwerken. Die Akzeptanz ist auf allen Flugzeugplattformen universell. Aufgrund der Komplexität des Designs und der aerodynamischen Sensibilität ist diese Anwendung für die Optimierung der Kraftstoffeffizienz von strategischer Bedeutung.

Motorverkleidungen

Zu den Motorverkleidungen gehören Gondeln, Einlasslippen und Abgaskomponenten, die den Luftstrom optimieren und Geräusche reduzieren sollen. Diese Verkleidungen müssen hohen thermischen und mechanischen Belastungen standhalten. Die Nachfrage wird durch Verbesserungen der Motoreffizienz und Emissionsvorschriften getrieben. Triebwerksverkleidungen haben aufgrund der Materialanforderungen und der Komplexität der Zertifizierung einen höheren Wert und tragen erheblich zum Marktanteil von Flugzeugverkleidungen bei.

Steuerflächenverkleidungen

Mit Steuerflächen verbundene Verkleidungen verbessern die aerodynamische Glätte um Scharniere, Aktuatoren und Lücken. Diese Komponenten unterstützen die Leistungskonsistenz und reduzieren Turbulenzen. Die Einführung ist in allen Flugzeugkategorien Standard. Obwohl sie kleiner sind, unterstützt ihr Gesamtvolumen eine stabile Marktnachfrage.

Radargeräte und Antennenverkleidungen

Radar- und Antennenverkleidungen, oft auch Radome genannt, schützen empfindliche Avionikgeräte und sorgen gleichzeitig für die Signaltransparenz. Am stärksten ist die Nachfrage bei Militär- und modernen Verkehrsflugzeugen. Diese Verkleidungen erfordern spezielle Materialien und eine präzise Fertigung. Ihre strategische Bedeutung und technische Komplexität unterstützen die Premium-Preisgestaltung und Wertkonzentration auf dem Markt für Flugzeugverkleidungen.

Fahrwerksverkleidungen

Das Fahrwerkssegment ist aufgrund der Einführung leichterer und robusterer Fahrwerke eines der aufstrebenden Segmente. Die am Produktionsgeschäft beteiligten Akteure stellen starke und leichtere Fahrwerke her, ohne deren Funktionen, Betrieb, Leistung, Sicherheit und Wartungsanforderungen zu beeinträchtigen. Daher werden im Prognosezeitraum höhere Wachstumszahlen erwartet.

Fahrwerksverkleidungen reduzieren den Luftwiderstand und den Lärm während der Flugphasen, in denen das Fahrwerk eingesetzt wird. Die Einführung wird durch regulatorischen Druck und Initiativen zur Effizienzsteigerung vorangetrieben. Diese Verkleidungen müssen aerodynamische Vorteile mit struktureller Robustheit in Einklang bringen. Das Wachstum wird durch Nachrüstungsprogramme und Verbesserungen der Lärmschutzvorschriften unterstützt.

Durch Materialanalyse

Composite-Segment dominiert den Markt aufgrund außergewöhnlicher Eigenschaften

Basierend auf dem Material ist der Markt in Aluminium, Verbundwerkstoffe und Legierungen unterteilt.

Verbundwerkstoffe

Das Composite-Segment hatte im Jahr 2020 den größten Marktanteil. Die steigende Nachfrage nach leichten und treibstoffeffizienten Flugzeugstrukturen, Kraftwerken und anderen globalen Systemen ist einer der Hauptfaktoren für das Wachstum des Segments im Prognosezeitraum. Darüber hinaus erzielen die wichtigsten in diesem Markt tätigen Unternehmen einen erheblichen Teil ihrer Einnahmen aus dem VerkaufzusammengesetztTeile und Komponenten.

Verbundverkleidungen stellen das am schnellsten wachsende Materialsegment dar. Kohlefaser- und Glasfaserverbundstoffe bieten ein hervorragendes Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit und Designflexibilität. Die Einführung wird durch Kraftstoffeffizienzziele und Lebenszykluskostenüberlegungen vorangetrieben. Verkleidungen aus Verbundwerkstoffen dominieren zunehmend neue Flugzeugprogramme und stärken ihre Rolle beim Wachstum des Marktes für Flugzeugverkleidungen. Lieferanten, die in die Zertifizierung und Automatisierung von Verbundwerkstoffen investieren, verschaffen sich einen Wettbewerbsvorteil.

Aluminium

Im Aluminiumsegment wird ein schleppendes Wachstum erwartet. Dieser Rückgang ist auf die geringere Nachfrage nach Flugzeugstrukturen aus Metall aufgrund der hohen Betriebs- und Wartungskosten zurückzuführen. Aufgrund etablierter Herstellungsverfahren und Kosteneffizienz bleiben Aluminiumverkleidungen weit verbreitet. Die Akzeptanz bleibt bei Anwendungen bestehen, bei denen die Gewichtsempfindlichkeit geringer ist oder bei denen ältere Designs dominieren. Der Anteil von Aluminium nimmt jedoch allmählich ab, da Alternativen aus Verbundwerkstoffen an Bedeutung gewinnen. Aluminium trägt immer noch erheblich zur Größe des Marktes für Flugzeugverkleidungen bei, insbesondere im Aftermarket- und Regionalflugzeugbereich.

Legierungen

Fortschrittliche Legierungen, einschließlich Lösungen auf Titanbasis, werden in Hochspannungs- oder Hochtemperaturanwendungen eingesetzt. Diese Materialien bieten Haltbarkeits- und Leistungsvorteile, sind jedoch mit höheren Kosten verbunden. Die Übernahme erfolgt selektiv und anwendungsspezifisch. Legierungen unterstützen Nischenanforderungen auf dem Markt für Flugzeugverkleidungen, insbesondere bei Triebwerks- und Militäranwendungen.

REGIONALE EINBLICKE

North America Aircraft Fairing Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der globale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Marktanalyse für Flugzeugverkleidungen in Nordamerika:

Nordamerika stellt einen wichtigen Markt für Flugzeugverkleidungen dar, der durch eine starke Produktion von Verkehrsflugzeugen, die Beschaffung von Verteidigungsgütern und Aftermarket-Aktivitäten unterstützt wird. Flugzeughersteller legen Wert auf aerodynamische Effizienz und leichte Strukturen. Die hohe Akzeptanz von Verbundverkleidungen und fortschrittlicher Fertigung unterstützt die Nachfrage. Eine nachhaltige Flottenauslastung und fortlaufende Wartungsanforderungen stärken das stabile Wachstum des Marktes für Flugzeugverkleidungen in kommerziellen, militärischen und allgemeinen Luftfahrtprogrammen auf regionaler Ebene.

Der Marktwert Nordamerikas lag im Jahr 2020 bei 540,0 Millionen US-Dollar. Dieser große Anteil ist auf mehrere prominente Akteure zurückzuführen, wie die Boeing Company und Malibu Aerospace. Darüber hinaus ist das Marktwachstum in der Region auf den zunehmenden Einsatz von Flugzeugen für Flugreisen und Frachtbetriebe zurückzuführen. Die Mehrheit halten bekannte Flug- und Frachtunternehmen wie Delta, American Airlines, FedEx und UPS. Darüber hinaus verfügt die Region über umfangreiche Montagelinien für Flugzeuge aller Größen für unterschiedliche Anwendungen.

Markt für Flugzeugverkleidungen in den Vereinigten Staaten:

Der Markt für Flugzeugverkleidungen in den Vereinigten Staaten wird durch große Verkehrsflugzeugprogramme, die Modernisierung der Verteidigung sowie umfangreiche Wartungs-, Reparatur- und Überholungsaktivitäten angetrieben. Flugzeughersteller und Zulieferer investieren in Verkleidungslösungen aus Verbundwerkstoff, um die Effizienz zu verbessern und gesetzliche Standards zu erfüllen. Starke inländische Lieferketten und Zertifizierungskompetenz unterstützen die weitere Expansion des Marktes für Flugzeugverkleidungen über Erstausrüstungs- und Aftermarket-Kanäle im ganzen Land.

Marktanalyse für Flugzeugverkleidungen in Europa:

Der europäische Markt für Flugzeugverkleidungen profitiert von starken Produktionskapazitäten in der Luft- und Raumfahrtindustrie und Flottenerneuerungsprogrammen. Flugzeughersteller legen Wert auf Treibstoffeffizienz, Lärmreduzierung und Nachhaltigkeit. Der Einsatz von Verbundwerkstoffen ist auf kommerziellen und Verteidigungsplattformen weit verbreitet. Die Angleichung gesetzlicher Vorschriften und grenzüberschreitende Produktionsnetzwerke unterstützen ein kontinuierliches Wachstum des Marktes für Flugzeugverkleidungen im gesamten integrierten Luft- und Raumfahrtökosystem der Region sowie bei langfristigen Initiativen zur Flugzeugentwicklung.

Der europäische Markt für Flugzeugverkleidungen wird aufgrund dominanter Akteure und OEMs wie Leonardo Spa, Saab AB und Airbus moderat wachsen. Diese Unternehmen halten einen großen Anteil am Flugzeugstrukturmarkt. Daher werden in den kommenden Jahren höhere Wachstumszahlen erwartet.

Deutschland Markt für Flugzeugverkleidungen:

Deutschland spielt durch fortschrittliche Technik, Materialkompetenz und Komponentenfertigung eine bedeutende Rolle auf dem europäischen Markt für Flugzeugverkleidungen. Der Schwerpunkt der Zulieferer liegt auf Präzisionsverkleidungen aus Verbundwerkstoffen für Verkehrs- und Verteidigungsflugzeuge. Die starke Integration mit Erstausrüstern unterstützt eine stabile Nachfrage. Investitionen in Automatisierungs- und Qualitätssysteme unterstützen das Wachstum des Marktanteils von Flugzeugverkleidungen im Einklang mit Effizienz- und Zuverlässigkeitsprioritäten.

Markt für Flugzeugverkleidungen im Vereinigten Königreich:

Der Markt für Flugzeugverkleidungen im Vereinigten Königreich wird durch Programme zur Stärkung der Luft- und Raumfahrtfertigung und der Verteidigungsluftfahrt unterstützt. Zulieferer bieten fortschrittliche Verkleidungen für Motoren, Radargeräte und Rumpfanwendungen an. Konzentrieren Sie sich auf leichte Materialien und digitales Design, um die Wettbewerbsfähigkeit zu steigern. Kontinuierliche Investitionen in Luft- und Raumfahrtinnovationen unterstützen ein stetiges Wachstum des Marktes für Flugzeugverkleidungen auf kommerziellen, militärischen und spezialisierten Luftfahrtplattformen.

Marktanalyse für Flugzeugverkleidungen im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden Markt für Flugzeugverkleidungen dar, angetrieben durch wachsende Flugzeugflotten und steigende Nachfrage nach Flugreisen. Flugzeughersteller und Wartungsdienstleister setzen verstärkt auf Verbundverkleidungen, um die Effizienz zu steigern. Regionales Produktionswachstum und Aftermarket-Nachfrage unterstützen die Expansion des Marktes für Flugzeugverkleidungen in kommerziellen, regionalen und Verteidigungsflugzeugprogrammen für inländische und internationale Betreiber.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum eine erhebliche Wachstumsrate aufweisen. Es wird erwartet, dass Schwellenländer wie China und Japan den größten Marktanteil in dieser Region einnehmen werden. Die indische Luftfahrtindustrie erlebt einen schnell wachsenden kommerziellen Luftfahrtsektor und wird im gleichen Zeitraum den am schnellsten wachsenden Markt für Flugzeugstrukturen, einschließlich Verkleidungen und anderen Steuerflächen, erleben.

Japan-Markt für Flugzeugverkleidungen:

Der japanische Flugzeugverkleidungsmarkt legt Wert auf Präzisionsfertigung, leichte Strukturen und Qualitätskonformität. Die Zulieferer konzentrieren sich auf Verbundverkleidungen für kommerzielle und militärische Flugzeuganwendungen. Eine enge Zusammenarbeit mit globalen Flugzeugherstellern unterstützt die Nachfragestabilität. Kontinuierliche Investitionen in fortschrittliche Materialien und Prozessoptimierung unterstützen das Wachstum des Marktes für Flugzeugverkleidungen im Einklang mit den Leistungs- und Zuverlässigkeitsanforderungen.

Chinas Markt für Flugzeugverkleidungen:

Chinas Markt für Flugzeugverkleidungen wird durch die schnelle Erweiterung der Flugzeugflotte und inländische Entwicklungsprogramme für die Luft- und Raumfahrt angetrieben. Hersteller steigern die Produktion von Verbundverkleidungen zur Unterstützung einheimischer Flugzeugplattformen. Starke staatliche Unterstützung und die Lokalisierung der Lieferkette beschleunigen das Kapazitätswachstum. Diese Faktoren tragen dazu bei, dass der Marktanteil von Flugzeugverkleidungen steigt und die Beteiligung an globalen Zuliefernetzwerken für die Luft- und Raumfahrtindustrie zunimmt.

Marktanalyse für Flugzeugverkleidungen in Lateinamerika:

Lateinamerika verzeichnet ein moderates Wachstum des Marktes für Flugzeugverkleidungen, das durch Flottenerweiterung und Wartungsbedarf unterstützt wird. Fluggesellschaften priorisieren Effizienzsteigerungen und den Austausch von Verkleidungen während der Überholungszyklen. Die begrenzte lokale Produktion erhöht die Abhängigkeit von Importen, aber regionale Wartungsaktivitäten sorgen für eine stabile Nachfrage. Langfristige Flugzeugauslastungstrends unterstützen ein schrittweises Wachstum des Marktes für Flugzeugverkleidungen bei allen kommerziellen Luftfahrtbetreibern.

Marktanalyse für Flugzeugverkleidungen im Nahen Osten und Afrika:

Der Markt für Flugzeugverkleidungen im Nahen Osten und in Afrika wird durch die Erweiterung der Flugflotten und umfangreiche Wartungsaktivitäten angetrieben. Betreiber investieren in aerodynamische Verbesserungen und Ersatzverkleidungen, um die Effizienz zu steigern. Eine begrenzte Produktionspräsenz erhöht die Abhängigkeit von globalen Lieferanten. Die kontinuierliche Nutzung von Flugzeugen und die Beschaffung von Verteidigungsgütern unterstützen das allmähliche Wachstum des Marktes für Flugzeugverkleidungen in der gesamten Region.

Wettbewerbslandschaft der Flugzeugverkleidungsbranche:

Hauptakteure konzentrieren sich auf die Bereitstellung leichter Flugzeugverkleidungen und anderer Strukturteile

Die Wettbewerbslandschaft des Marktes zeigt die Dominanz ausgewählter Akteure wie Boeing, Airbus und Strata Manufacturing. Diese Unternehmen entwerfen und entwickeln fortschrittliche Flugzeugstrukturen, einschließlich Verkleidungen, Steuerflächen und andere Strukturkomponenten. Darüber hinaus erweitern diese Unternehmen ihre geografische Reichweite in asiatischen Ländern. Beispielsweise kündigte Boeing im Februar 2021 an, dass es im Werk seines Joint Ventures mit der Tata Group, Tata Boeing Aerospace Limited (TBAL), in Hyderabad eine neue Produktionslinie zur Herstellung komplexer vertikaler Leitwerke für Flugzeuge der 737-MAX-Familie einrichten werde.

Die Wettbewerbslandschaft der Flugzeugverkleidungsindustrie ist durch eine konzentrierte Gruppe etablierter Hersteller von Luft- und Raumfahrtkomponenten gekennzeichnet, die von einem Netzwerk spezialisierter Verbundwerkstoffhersteller und Tier-2-Zulieferer unterstützt werden. Der Wettbewerb wird durch Zertifizierungsfähigkeit, Fertigungspräzision und langfristige Integration mit Flugzeug-Erstausrüstern geprägt. Aufgrund strenger Lufttüchtigkeitsstandards und Qualifikationsanforderungen bleiben die Eintrittsbarrieren hoch.

Führende Anbieter halten durch die Teilnahme an mehreren Programmen auf kommerziellen, militärischen und regionalen Flugzeugplattformen einen bedeutenden Marktanteil bei Flugzeugverkleidungen. Diese Unternehmen profitieren von langen Produktionszyklen, hohen Umstellungskosten und eingebetteten Positionen in Flugzeugentwicklungsprogrammen. Ihr Portfolio umfasst typischerweise Rumpf-, Triebwerks-, Fahrwerks- und Radomverkleidungen und ermöglicht so plattformübergreifende Skalierungseffizienzen.

Mittelständische und aufstrebende Zulieferer konkurrieren zunehmend durch die Spezialisierung und Automatisierung von Verbundwerkstoffen. Investitionen in fortschrittliche Materialien, automatisierte Faserplatzierung und digitale Qualitätskontrolle verbessern die Kostenwettbewerbsfähigkeit und Durchlaufzeiten. Diese Firmen sichern sich häufig Arbeitspakete für bestimmte Verkleidungsbaugruppen oder Ersatzteile für den Aftermarket, anstatt eine vollständige Plattformabdeckung.

Strategische Partnerschaften sind für die Wettbewerbspositionierung von zentraler Bedeutung. Die Zusammenarbeit mit Flugzeugherstellern, Triebwerksherstellern und Wartungsdienstleistern unterstützt die frühzeitige Einbindung in die Konstruktion und bietet Möglichkeiten für Lifecycle-Services. Joint Ventures und langfristige Lieferverträge verbessern die Kapazitätsplanung und Risikoteilung.

Die Wettbewerbsdifferenzierung hängt zunehmend von Materialinnovationen, Fertigungseffizienz und Reaktionsfähigkeit im Ersatzteilmarkt ab. Lieferanten, die in der Lage sind, leichte, modulare und einfach zu wartende Verkleidungslösungen zu liefern, sind im Vorteil. Insgesamt bevorzugt der Markt für Flugzeugverkleidungen technisch glaubwürdige Lieferanten mit nachgewiesenen Zertifizierungsnachweisen, skalierbarer Produktion und starker Integration in die globalen Wertschöpfungsketten der Luft- und Raumfahrt.

Liste der führenden Unternehmen für Flugzeugverkleidungen:

- Malibu Aerospace (USA)

- FACC AG (Österreich)

- Daher (Frankreich)

- NORDAM (USA)

- Airbus (Frankreich)

- Boeing (USA)

- Avcorp (Kanada)

- Barnes Group (USA)

- Royal Engineered Composites (USA)

- Fiber Dynamics Inc. (USA)

- FDC-Verbundwerkstoffe(Kanada)

- Kaman Aero Systems (USA)

- SAAB AB (Schweden)

- Lockheed Martin (USA)

- Shin Maywa(Japan)

- Schichtenherstellung(VAE)

Neueste Entwicklungen in der Flugzeugverkleidungsbranche:

- Januar 2024:Spirit AeroSystems erweiterte die Produktionskapazität für Verbundverkleidungen, um eine höhere Produktion von Narrowbody-Flugzeugen zu unterstützen und die Lieferzuverlässigkeit durch automatisierte Verbundfertigungskapazitäten zu stärken.

- April 2024:GKN Aerospace stellte eine fortschrittliche Radomverkleidungslösung aus Verbundwerkstoff vor, die auf eine verbesserte Signaltransparenz durch optimierte Materialanordnung und Präzisionsfertigungstechnologien abzielt.

- August 2024:Daher verbesserte seine Fertigungsprozesse für Flugzeugverkleidungen durch die Integration digitaler Inspektionssysteme mit dem Ziel, die Qualitätssicherung durch Funktionen zur Produktionsüberwachung in Echtzeit zu verbessern.

- Februar 2025:Die Triumph Group sicherte sich einen langfristigen Vertrag zur Lieferung von Triebwerks- und Rumpfverkleidungen für ein Flugzeugprogramm der nächsten Generation und unterstützt damit Effizienzziele durch den Einsatz leichter Verbundstrukturen.

- Juni 2025:FACC investierte in erweiterte Montageanlagen für Verkleidungen, um der gestiegenen Aftermarket-Nachfrage gerecht zu werden, und ermöglichte durch modularen Aufbau und automatisierte Endbearbeitungstechnologien eine schnellere Abwicklung.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf kritische Aspekte wie führende Unternehmen, Produkttypen und führende Produktanwendungen. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Auf Antrag

|

|

|

Nach Material

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße für Flugzeugverkleidungen im Jahr 2020 1,41 Milliarden US-Dollar und wird voraussichtlich von 1,46 Milliarden US-Dollar im Jahr 2021 auf 2,60 Milliarden US-Dollar im Jahr 2028 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,59 % im Prognosezeitraum entspricht.

Der Markt wird im Prognosezeitraum (2021-2028) ein stetiges Wachstum von 8,59 % aufweisen.

Flugzeugverkleidungen sind aerodynamische Strukturen, die den Luftwiderstand verringern, Lücken zwischen Flugzeugteilen schließen und die Treibstoffeffizienz verbessern sollen. Sie werden in Rümpfen, Motoren, Fahrwerken, Steuerflächen und Antennengehäusen von Verkehrs-, Militär- und Regionalflugzeugen eingesetzt.

Nordamerika dominiert den Markt für Flugzeugverkleidungen mit einem Anteil von 38,3 % im Jahr 2020, angetrieben von großen OEMs wie Boeing, Malibu Aerospace und starken kommerziellen Luftfahrt- und Frachtbetrieben in den Vereinigten Staaten.

Die wichtigsten verwendeten Materialien sind Verbundwerkstoffe, Aluminium und Legierungen. Verbundwerkstoffe sind aufgrund ihrer leichten Eigenschaften, ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer Vorteile bei der Treibstoffeffizienz im modernen Flugzeugbau führend auf dem Markt.

Zu den wichtigsten Wachstumstreibern zählen der zunehmende Passagierflugverkehr, die steigende Nachfrage nach treibstoffeffizienten Leichtbau-Verbundwerkstoffen, das Wachstum bei Billigfluggesellschaften und Beschaffungsprogramme für Militärflugzeuge in Schwellenländern.

Den größten Anteil hält das Segment der Verkehrsflugzeuge, unterstützt durch hohe Produktionsmengen von Passagierflugzeugen, die Erweiterung der Flugflotten und die wachsende Nachfrage nach Treibstoffeffizienz und Aerodynamik bei modernen Flugzeugkonstruktionen.

Zu den wichtigsten Trends gehören die Einführung des 3D-Drucks für Verkleidungskomponenten, die Verwendung fortschrittlicher Verbundwerkstoffe, die Entwicklung multifunktionaler Verkleidungen mit integrierten Sensoren und die Ausweitung der Aftermarket-MRO-Dienste für Flugzeugstrukturen.

Zu den führenden Unternehmen zählen Boeing, Airbus, Malibu Aerospace, Strata Manufacturing, FACC AG, Daher, Lockheed Martin und SAAB AB. Diese Unternehmen konzentrieren sich auf leichte Verbundwerkstofflösungen, fortschrittliches Flugzeugstrukturdesign und den Ausbau der globalen Lieferkette.

Es wird erwartet, dass der Markt bis 2028 ein Volumen von 2,60 Milliarden US-Dollar erreichen wird, angetrieben durch steigende Flugzeugauslieferungen, höhere Verteidigungsausgaben, technologische Fortschritte bei Verbundverkleidungen und die Ausweitung der Luftfahrt im asiatisch-pazifischen Raum und im Nahen Osten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf