Marktgröße, Anteil und Branchenanalyse für Flusssäure, nach Qualität (wasserfrei und verdünnt), nach Anwendung (Fluorkohlenstoff, fluorierte Derivate, Metallbeizen, Glasätzen, Ölraffinierung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Flusssäure

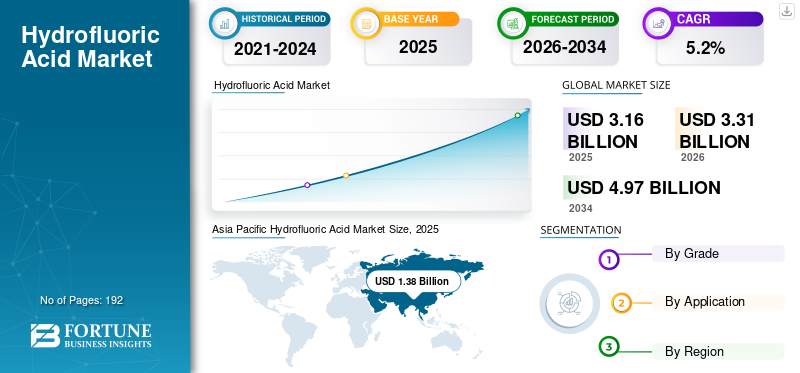

Die globale Marktgröße für Flusssäure wurde im Jahr 2025 auf 3,16 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,31 Milliarden US-Dollar im Jahr 2026 auf 4,97 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer jährlichen Wachstumsrate von 5,2 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den globalen Flusssäuremarkt mit einem Marktanteil von 43,67 % im Jahr 2025.

Flusssäure (HF) ist eine wichtige anorganische Chemikalie, die sowohl als direkte Verarbeitungschemikalie als auch als Zwischenprodukt zur Herstellung einer breiten Palette fluorhaltiger Chemikalien verwendet wird. Zu den wichtigsten Verbrauchspfaden gehören die Herstellung von Fluorkohlenwasserstoffen und Fluorchemikalien im weiteren Sinne, das Beizen und Oberflächenbehandeln von Metallen, die Alkylierung von Erdöl und das Ätzen von Glas. Hintergrundquellen aus der Industrie weisen außerdem darauf hin, dass HF in der Aluminiumverarbeitung und anderen industriellen Anwendungen eingesetzt wird, sodass die Nachfrage eng mit den industriellen Produktionszyklen verknüpft istFluorchemikalieLieferketten.

Der asiatisch-pazifische Raum ist die größte Region und die Fluorkohlenwasserstoffproduktion die führende Anwendung, was der praktischen Realität entspricht, dass ein großer Teil der HF-Nachfrage durch in Asien konzentrierte Fluorchemie- und Industrieverarbeitungscluster gedeckt wird. Derivados del Fluor, S.A.U., Foosung Co., Ltd., Honeywell, Orbia Fluor & Energy Materials, Navin Fluorine International Ltd. und Sinochem Lantian Co., Ltd. sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flusssäure

- Marktgröße 2025: 3,16 Milliarden US-Dollar

- Marktgröße 2026: 3,31 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,97 Milliarden US-Dollar

- CAGR: 5,2 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Flusssäuremarkt mit einem Anteil von 43,67 % im Jahr 2025.

- Das Segment der verdünnten (wässrigen) Flusssäure wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen.

- Das Segment der fluorierten Derivate wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum blieb auch im Jahr 2025 der führende regionale Markt, unterstützt durch starke Aktivitäten in der Fluorchemie- und Elektronikfertigung.

Nordamerika

Die Nachfrage in Nordamerika wird durch die Alkylierung von Erdöl, das Beizen von Edelstahl und nachgelagerte chemische Herstellungsanwendungen angetrieben.

Europa

Der europäische Markt wird durch strenge Umweltvorschriften und eine starke Nachfrage aus der Metallverarbeitungs- und Chemieindustrie gestützt.

UNS.

Der Markt wurde im Jahr 2025 auf 0,28 Milliarden US-Dollar geschätzt, was etwa 18,7 % des weltweiten Umsatzes ausmacht.

Japan

Die Nachfrage wird durch die hochentwickelten Elektronik-, Halbleiter- und Spezialchemie-Produktionssektoren des Landes gestützt.

Mehr lesen

FluorwasserstoffsäureMarkttrends

Sortendifferenzierung und Premiumisierung hin zu wasserfreien Produkten werden ein neuer Markttrend sein

Der Trend geht zur zunehmenden Segmentierung von HF nach Qualität, Konzentration und Verunreinigungsspezifikation, anstatt HF als einzelne Ware zu behandeln. Wasserfreies HF nimmt bei der Qualität tendenziell eine führende Position ein, was seine Bedeutung als Zwischenprodukt für die nachgelagerte fluorchemische Synthese und industrielle chemische Prozesse widerspiegelt. Dieser Trend erhöht die Bedeutung von Qualitätskontrolle, konsistenter Konzentration und zuverlässigen Lieferformaten in der gesamten Lieferkette.

Diese Klassendifferenzierung verändert auch die Wertverteilung zwischen den Bewerbungen. Höhere Reinheitsanforderungen in der Elektronik und fortschrittlichen Fluorchemikalien unterstützen Premium-Preise und längerfristige Vertragsabschlüsse, während industrielle Massenanwendungen weiterhin kostenorientierter bleiben. Dadurch können Lieferanten mit Reinigungs- und Verpackungskapazitäten ihren Wertanteil auch dann steigern, wenn ihr Tonnageanteil kleiner ist, wodurch eine Marktstruktur entsteht, in der die Portfoliostrategie genauso wichtig ist wie die Größe.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Kühlung und industrielle Nachfrage nach Fluorchemikalienum das Marktwachstum zu fördern

Flusssäure befindet sich am vorderen Ende der Wertschöpfungskette für Fluorchemikalien, daher wird die Nachfrage strukturell durch die Produktion von Fluorkohlenwasserstoffen und verwandten fluorierten Molekülen unterstützt, die in Kältemitteln, Treibmitteln und speziellen Fluorchemikalien verwendet werden. In der Berichterstattung der Marktforschung wird die Herstellung von Fluorkohlenwasserstoffen durchweg als größter Anwendungsbereich identifiziert, was darauf hindeutet, dass die Kühlung und die Nachfrage nach industriellen Fluorchemikalien weiterhin der größte direkte Einfluss auf den HF-Verbrauch sind.

Im Jahr 2025 wurde die Nachfrage durch laufende Umstellung des Kältemittelportfolios zusätzlich verstärkt. Vorschriften und Umstellungszyklen der Industrie verändern den Mix fluorierter Produkte, anstatt die Notwendigkeit einer Fluorchemie in naher Zukunft zu beseitigen, sodass HF auch bei sich ändernden Produktzusammensetzungen vorgelagert bleibt. Diese Dynamik sorgt dafür, dass die HF-Nachfrage über Austauschzyklen von Kühlgeräten hinweg stabil bleibt, und unterstützt gleichzeitig die Produktion hochwertigerer Spezialfluorchemikalien in ausgewählten Regionen.

MARKTBEGRENZUNGEN

Schweres Gefahrenprofil erhöht die Lieferkosten und schränkt die flexible Logistik ein

Die Toxizität und Korrosivität von Flusssäure erhöhen die Kosten und Komplexität der Handhabung, des Transports, der Lagerung und der Sicherheit am Arbeitsplatz erheblich. Diese Faktoren wirken sich strukturell hemmend auf das Wachstum des Marktes für Flusssäure aus, da strikte Compliance-Anforderungen die Kosten sowohl für Hersteller als auch für Endverbraucher erhöhen und HF logistisch weniger flexibel machen als viele Grundchemikalien. Der Bedarf an Spezialcontainern, geschultem Bedienpersonal und verlängerten Qualifizierungsfristen schränkt die Akzeptanz zusätzlich ein, insbesondere bei kleineren Anwendungen, bei denen technische Ersatzstoffe verfügbar sind.

Gesetzliche Gefahrenklassifizierungen verstärken diese Einschränkung. Die Dossierinformationen der ECHA spiegeln die Schwere der HF-Gefahren wider, was sich in strengeren Kontrollen auf Standortebene und strengeren Erwartungen an das Risikomanagement in ganz Europa niederschlägt. Aufgrund dieser Realitäten verlagert sich der Einkauf tendenziell hin zu größeren, etablierten Lieferanten mit starken EHS-Systemen und weg von einer fragmentierten Beschaffung, was die zunehmende Durchdringung kleinerer Endanwendungen einschränken und die Eintrittsbarrieren für neue Hersteller und Händler erhöhen kann.

MARKTCHANCEN

Der Halbleiterausbau erhöht den Verbrauch und die Wertschöpfungsintensität von hochreinem HF

Elektronik undHalbleiterHerstellung bieten attraktive Möglichkeiten, da sie eine höhere chemische Reinheit und kontrolliertere Abgabesysteme erfordern. Marktforschungskommentare betonen, dass die Halbleiternachfrage einen Wachstumsfaktor darstellt, was mit der Branchenrealität übereinstimmt, dass für Nassätz- und Reinigungsschritte Prozesschemikalien in Spezialqualität erforderlich sind. Dies kann das Wertwachstum schneller steigern als das Volumenwachstum, da Materialien in Elektronikqualität aufgrund strengerer Verunreinigungen und Verpackungsanforderungen in der Regel höhere Preise erfordern.

Branchenprognosen unterstützten die Richtung dieser Chance im Jahr 2025. Für HF-Lieferanten verschiebt sich der Wettbewerbsschwerpunkt auf Reinigungskapazität, Kontaminationskontrolle und qualifizierte Lieferbeziehungen, wodurch die Differenzierung und das Margenpotenzial innerhalb des gesamten HF-Marktes erhöht werden.

HERAUSFORDERUNGEN DES MARKTES

Rohstoffsicherheit und Lieferkettenvolatilität stellen eine Herausforderung für das Marktwachstum dar

Die HF-Produktion ist eng mit der Verfügbarkeit von Flussspat und der Wirtschaftlichkeit der Umwandlung verbunden, und das Risiko von Versorgungsunterbrechungen wird durch das gefährliche Logistikprofil von HF verstärkt. Selbst bei starker Nachfrage kann es auf dem Markt zu lokalen Engpässen aufgrund von Rohstoffbeschränkungen, Umstellungsausfällen oder Versandbeschränkungen kommen, da HF nicht so einfach umgeleitet werden kann wie weniger gefährliche Massenchemikalien. Dies führt zu Schwankungen bei den Lieferzeiten und den Lieferpreisen, was die nachgelagerte Planung für Kältemittel-, Metall- und Elektronikanwender belasten kann.

Mittelfristig erhöht der von Kigali vorangetriebene Wandel bei Fluorchemikalien-Portfolios die Komplexität noch weiter.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsprotektionismus und Geopolitik können sich zunächst durch Lieferverfügbarkeit, Kosten und Vorlaufzeiten auf den Markt für Flusssäure (HF) auswirken, da HF mit Flussspat verbunden ist und oft grenzüberschreitend in Logistikketten für gefährliche Chemikalien gehandelt wird.

Auf der Nachfrage- und Branchenstrukturseite beschleunigt der Protektionismus tendenziell die Regionalisierung, da nachgelagerte Käufer (Fluorchemikalien, Elektronik, Metalle, Raffinerien) mehr Wert auf eine gesicherte Versorgung, Multisourcing und lokalisierte Lagerbestände legen, selbst bei höheren Kosten. Dies kann die „Cost-to-Serve“ erhöhen und längere Verträge fördern, während gleichzeitig die Handelsströme von der Spot-Optimierung weggelenkt werden.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschung und Entwicklung im Bereich Flusssäure konzentriert sich zunehmend auf halbleitertaugliches und hochreines HF, da die Geräteskalierung die Verunreinigungstoleranzen immer weiter verschärft und die Fabriken dazu drängt, eine sauberere, konsistentere Leistung der Nasschemie zu fordern. Spezifikationen der Halbleiterindustrie (z. B. SEMI-Chemiestandards, auf die in der Fachliteratur verwiesen wird) haben in der Vergangenheit die Grenzwerte für Verunreinigungen bei HF-Lösungen auf den ppb-Bereich herabgesetzt, was Zulieferer dazu zwingt, in fortschrittliche, kontaminationskontrollierte Reinigungsanlagen zu investierenVerpackungund bessere analytische Regelkreise.

SEGMENTIERUNGSANALYSE

Nach Klasse

Das wasserfreie Segment dominiert, da es ein bevorzugtes Zwischenprodukt für die Herstellung nachgelagerter Fluorchemikalien und anderer Fluorderivate ist

Je nach Qualität wird der Markt in wasserfreie und verdünnte Produkte unterteilt.

Anhydrous hält den dominierenden Marktanteil. Wasserfreie Flusssäure (AHF) ist typischerweise der Anker der zentralen industriellen Wertschöpfungskette, da sie das bevorzugte Zwischenprodukt für die Herstellung nachgelagerter Fluorchemikalien und anderer Fluorderivate ist. USGS stellt fest, dass Flussspat in Säurequalität zur Herstellung von wasserfreiem HF verwendet wird und dass HF der Hauptrohstoff für die meisten fluorhaltigen Chemikalien wie Kältemittel und Fluorpolymere ist, was strukturell die Nachfrage nach AHF-Qualitätslieferungen für große, integrierte Chemiekomplexe unterstützt.

Verdünnte (wässrige) Flusssäure ist bei direkt einsetzbaren Verarbeitungsanwendungen besser sichtbar, wo sie als aktives Ätz-/Reinigungs-/Beizreagenz und nicht als Synthesezwischenprodukt fungiert. Der Branchenhintergrund der EPA beschreibt die Verwendung von HF beim Ätzen/Polieren von Glas, beim Beizen von Edelstahl und anderen industriellen Verarbeitungsanwendungen, bei denen üblicherweise wässrige HF-Lösungen verwendet werden, die zur sicheren Handhabung und Prozessleistung auf bestimmte Konzentrationen gemischt oder kontrolliert werden. Das Segment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Fluorkohlenwasserstoff führt aufgrund der hohen Akzeptanz in Paneelen und Innenkomponenten

Je nach Anwendung ist der Markt in Fluorkohlenwasserstoffe, fluorierte Derivate, Metallbeizen, Glasätzen, Ölraffinieren und andere unterteilt.

Das Segment Fluorkohlenwasserstoffe dominiert im Prognosezeitraum den Markt. Fluorkohlenwasserstoff ist ein vorgelagerter Reaktant/Zwischenprodukt für viele fluorierte Moleküle, die in Kältemitteln und Fluorchemikalienketten verwendet werden. HF ist der Hauptrohstoff für praktisch alle fluorhaltigen Chemikalien, insbesondere Kältemittel und Fluorpolymere, wodurch dieses Segment auch bei sich ändernden Produktmischungen verankert bleibt. Wachstumsprojekte mit 5,9 % CAGR bis 2034, angetrieben durch Energieeffizienzvorschriften.

Das Segment der fluorierten Derivate hält mit einer Wachstumsrate von 4,9 % im Prognosezeitraum einen bedeutenden Anteil. Dieses Segment erfasst den HF-Verbrauch, der zur Herstellung anderer Fluorzwischenprodukte und abgeleiteter Chemikalien verwendet wird (z. B. anorganische Fluoride, fluorierte Bausteine und Fluorpolymer-bezogene Rohstoffe, die in einem Segmentierungsschema nicht direkt unter „Fluorkohlenwasserstoff“ gezählt werden). Die Aussage von USGS, dass HF der Hauptrohstoff für praktisch alle fluorhaltigen Chemikalien ist, liefert die vertretbarste Grundlage dafür, warum dieses Segment weiterhin eine zentrale Säule der Nachfrage darstellt

Das Beizen von Metallen ist ein stetiges, industrielles Grundlastsegment, in dem HF verwendet wird (häufig mitSalpetersäure), um Oxide/Zunder zu entfernen und die Korrosionsbeständigkeit wiederherzustellen, insbesondere bei Edelstahl. World Stainless gibt ausdrücklich an, dass die wichtigsten Bestandteile von Beizprodukten für rostfreien Stahl Salpetersäure und Flusssäure sind, was ein starker Branchenverbandsanker für die Relevanz von HF in diesem Segment ist. Es wird erwartet, dass das Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 4,8 % wächst.

Glasätzung zur Registrierung eines positiven Wachstums. HF ist einzigartig in seiner Fähigkeit, Glas auf Silikatbasis chemisch aufzulösen, was es zu einem zentralen Nassätzmittel für die Mattierung, Strukturierung und Oberflächenmodifizierung macht. In der von Experten begutachteten Literatur wird darauf hingewiesen, dass viele Gläser bei Raumtemperatur nur in Flusssäure oder HF-haltigen wässrigen Lösungen gelöst werden können, weshalb HF für Nassätzverfahren weiterhin von zentraler Bedeutung ist.

Das Segment „Andere“ umfasst das Ätzen und Reinigen von Elektronik/Halbleitern, die Uranumwandlung, den Mineralaufschluss und verschiedene industrielle Nischenreinigungsanwendungen. Obwohl die Gesamtmengen relativ gering sind, kann es in diesem Segment zu starken Wertverzerrungen kommen, wenn die Nachfrage nach HF in Elektronikqualität aufgrund strenger Verunreinigungen und der Notwendigkeit spezieller Verpackungen steigt. Es ist zudem das heterogenste Segment, da die Nachfragetreiber sehr unterschiedlich sind. Anwendungen im Elektronikbereich sind zyklisch und an Halbleiterinvestitionen gebunden, während Nuklear- und Mineralienverarbeitungsanwendungen eher politisch gesteuert oder an bestimmte langfristige Projekte gebunden sind.

Regionaler Ausblick auf den Fluorwasserstoffsäuremarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Hydrofluoric Acid Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil für Flusssäure. Das Wachstum wird durch die Konzentration der Nachfrage nach Fluorchemikalien und der Schwerindustrieverarbeitung vorangetrieben. Die Nachfrage der Region profitiert auch von der Breite der im EPA-Hintergrund beschriebenen Anwendungen, insbesondere der Produktion und industriellen Nutzung von Fluorkohlenwasserstoffen, die durch groß angelegte Produktionsökosysteme verstärkt werden. Der asiatisch-pazifische Raum ist tendenziell sowohl volumendominant als auch zunehmend wertintensiver, da für die fortschrittliche Fertigung eine Versorgung mit höherer Reinheit erforderlich ist.

China-Markt für Flusssäure

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 0,71 Milliarden US-Dollar im Jahr 2025, was etwa 22,5 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

In Nordamerika wird die Nachfrage nach Flusssäure durch eine Mischung aus industrieller Verarbeitung und nachgelagerter chemischer Produktion gestützt, mit stetigem Bezug zu Anwendungen wie der Erdölalkylierung,EdelstahlBeizen und Lieferketten für Fluorchemikalien. Der Hintergrund der HF-Branche der EPA hebt die Alkylierung von Erdöl und das Beizen von Edelstahl als Hauptanwendungen hervor, was mit den Nachfrageclustern rund um Raffinerie- und Metallverarbeitungszentren übereinstimmt.

US-Markt für Flusssäure

Im Jahr 2025 wurde der US-Markt auf 0,28 Milliarden US-Dollar geschätzt, was vor allem auf die starke Nachfrage aus den Industriesektoren zurückzuführen ist. Auf die USA entfallen rund 18,7 % des weltweiten Marktumsatzes.

Europa

Der europäische HF-Markt zeichnet sich durch eine starke EHS-/Compliance-Intensität und eine solide industrielle Basis aus, in der HF in den Wertschöpfungsketten für Metallbeizen, Oberflächenbehandlung und chemische Fertigung eingesetzt wird. Die wichtigsten Bestandteile von Produkten zum Beizen von Edelstahl sind Salpeter- und Flusssäure, die den wiederkehrenden industriellen Bedarf in der Fertigung und Endbearbeitung stützen. Im Hintergrund der EPA wird auch das Beizen von rostfreiem Stahl als einer der wichtigsten HF-Anwendungen aufgeführt, was unterstreicht, dass es sich hierbei nicht um eine Nischenanwendung handelt.

Deutschland-Markt für Flusssäure

Der deutsche Markt wurde im Jahr 2025 auf rund 0,14 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Marktumsatzes entspricht.

Britischer Flusssäuremarkt

Der britische Markt hatte im Jahr 2025 einen Wert von rund 0,09 Milliarden US-Dollar, was etwa 3,0 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Auf Lateinamerika entfällt zwar ein geringerer Anteil der weltweiten HF-Nachfrage, es bleibt jedoch aufgrund der industriellen Verarbeitung (Metalle, glasbezogene Verwendungen) und des selektiven Wachstums in der chemischen Produktion relevant. Der von der EPA beschriebene Kernanwendungssatz für das Ätzen/Polieren von Glas, das Beizen von rostfreiem Stahl und industrielle Anwendungen lässt sich gut auf die Nachfrage abstimmen, die mit den lokalen Produktions- und Infrastrukturzyklen steigt und fällt.

Brasilien-Markt für Flusssäure

Der brasilianische Markt hatte im Jahr 2025 einen Wert von rund 0,12 Milliarden US-Dollar, was etwa 3,9 % des weltweiten Marktumsatzes entspricht.

Naher Osten und Afrika

Im Nahen Osten und in Afrika wird die HF-Nachfrage typischerweise durch Raffinerie- und Industriezentren beeinflusst, wobei die Verbrauchsmuster an das Vorhandensein von Alkylierungsanlagen und breitere industrielle Verarbeitungsanforderungen gebunden sind. EIA weist darauf hin, dass bei der Alkylierung Flusssäure (oder Schwefelsäure) als Katalysator verwendet werden kann, und Branchenreferenzen betonen die betriebliche Bedeutung der Alkylierung für die Herstellung von AlkylatenBenzinDurch die Mischung ist die Raffinationskonfiguration ein entscheidender Faktor für die HF-Nachfrage in dieser Region.

Markt für GCC-Flusssäure

Der GCC-Markt wurde im Jahr 2025 auf rund 0,09 Milliarden US-Dollar geschätzt, was etwa 2,7 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Prozessoptimierung und Produktqualitätssteigerung zur Stärkung der Marktposition

Auf dem Markt werden große Investitionen getätigt, da die Hersteller auf die steigenden Nachhaltigkeitserwartungen und höheren Leistungsanforderungen in den Endverbrauchsbranchen reagieren. Führende Hersteller wie Derivados del Fluor, S.A.U., Foosung Co., Ltd., Honeywell, Orbia Fluor & Energy Materials, Navin Fluorine International Ltd., Sinochem Lantian Co., Ltd. investieren ihr Kapital in Prozessoptimierung, Verbesserung der Produktqualität und umweltgerechte Herstellungspraktiken. Die Innovationsbemühungen konzentrieren sich zunehmend auf die Verbesserung der Reinheitskonsistenz, die Reduzierung des ökologischen Fußabdrucks und die Entwicklung von Qualitäten, die für fortschrittliche Produkte geeignet sind.

Liste der wichtigsten im Bericht vorgestellten Fluorwasserstoffsäure-Unternehmen

- Derivados del Fluor, S.A.U.(Spanien)

- Foosung Co., Ltd. (Südkorea)

- Honeywell (USA)

- Orbia Fluor- und Energiematerialien(UNS.)

- Navin Fluorine International Ltd. (Indien)

- Sinochem Lantian Co., Ltd. (China)

- Solvay(Belgien)

- Stella Chemifa Corporation (Japan)

- TANFAC Industries Ltd.(Indien)

- Morita Chemical Industries(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025: Navin Fluorine International Limited gab während der Telefonkonferenz zu den Ergebnissen des Geschäftsjahres 2025 eine exklusive Technologiekooperation mit der Buss ChemTech AG bekannt. Diese Partnerschaft zielt auf die Kommerzialisierung von Flusssäure (HF) in Solar- und Elektronikqualität ab und steht im Einklang mit der bevorstehenden Inbetriebnahme ihrer wasserfreien HF-Anlage im Geschäftsjahr 26.

- Oktober 2024:Tanfac Industries investierte rund 12 Millionen US-Dollar aus internen Mitteln, um seine Flusssäureproduktion auf 29.500 MTPA zu verdoppeln und stärkte damit seine Position, um die steigende Inlands- und Exportnachfrage zu bedienen und gleichzeitig die Wettbewerbsfähigkeit zu verbessern.

BERICHTSBEREICH

Der Flusssäure-Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Qualität und Anwendung. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD), Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 5,2 % von 2026 bis 2034 |

|

Segmentierung |

Nach Klasse, nach Anwendung, nach Region |

|

Nach Klasse |

· Wasserfrei · Verdünnt |

|

Auf Antrag |

· Fluorkohlenstoff · Fluorierte Derivate · Metallbeizen · Glasätzung · Ölraffinierung · Andere |

|

Nach Region |

· Nordamerika (nach Klasse, nach Anwendung, nach Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Klasse, nach Anwendung, nach Land) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Klasse, nach Anwendung, nach Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Klasse, nach Bewerbung, nach Land) o Mexiko (auf Antrag) o Brasilien (auf Antrag) o Übriges Lateinamerika (nach Antrag) · Naher Osten und Afrika (nach Klasse, nach Anwendung, nach Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 3,16 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4,97 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,2 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Das Fluorcarbon-Segment war im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Nachfrage nach Kühlung und industriellen Fluorchemikalien soll das Marktwachstum vorantreiben

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 192

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf