Marktgröße, Anteil und Branchenanalyse für Forschungsantikörper, nach Produkt (Primärantikörper, Sekundärantikörper und andere), nach Quelle (Kaninchen, Maus, Ziege und andere), nach Typ (monoklonale Antikörper, polyklonale Antikörper und andere), nach Technik (Western Blotting, Immunhistochemie (IHC), Immunfluoreszenz, Durchflusszytometrie, ELISA und andere), nach Anwendung (Infektionskrankheiten, Immunologie, Onkologie, Stammzellen, Neurobiologie und andere), nach Endbenutzern (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, CROs/CDMOs und andere) und regionale Pr

Marktgröße und Zukunftsaussichten für Forschungsantikörper

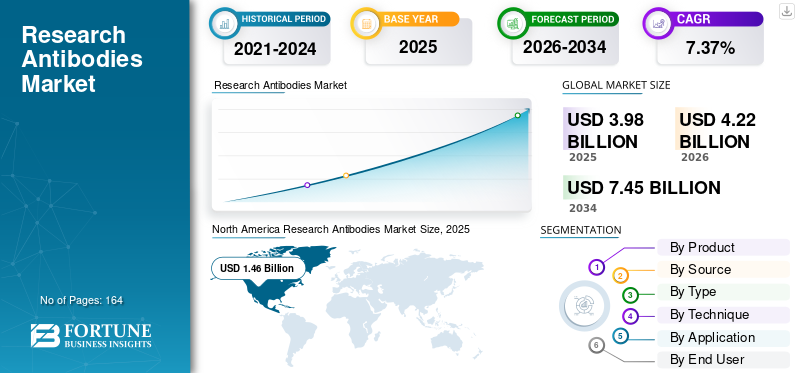

Die globale Marktgröße für Forschungsantikörper wurde im Jahr 2025 auf 3,98 Milliarden US-Dollar geschätzt. Der Markt soll von 4,22 Milliarden US-Dollar im Jahr 2026 auf 7,45 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,37 % aufweisen. Nordamerika dominierte den Markt für Forschungsantikörper mit einem Marktanteil von 36,68 % im Jahr 2025.

Der weltweite Markt für Forschungsantikörper umfasst Antikörper, die in Labors verwendet werden, um Wissenschaftler bei der Erkennung, Quantifizierung, Lokalisierung und Charakterisierung biologischer Ziele in verschiedenen Arbeitsabläufen zu unterstützen. Der Markt wird durch die kontinuierliche Erweiterung der globalen Forschungsbasis, die steigende Nachfrage nach gut validierten, reproduzierbaren Antikörpern und die breitere Einführung antikörperbasierter Tools in der Onkologie, Immunologie, Neurobiologie, Stammzellenforschung und Studien zu Infektionskrankheiten angetrieben. Der Markt für Forschungsantikörper wird auch durch die steigende Nachfrage nach hochwertigen monoklonalen und rekombinanten Formaten, die breitere Akzeptanz von Spezialprodukten wie Tag-Antikörpern, Kontrollen und Panels sowie die zunehmende Bedeutung von High-Content-Imaging und beeinflusstZellanalyse.

Zu den führenden Unternehmen auf dem Weltmarkt zählen unter anderem Thermo Fisher Scientific Inc., Danaher Corporation, Bio-Techne, Cell Signaling Technology und Merck KGaA. Diese Unternehmen stärken ihre Position durch umfangreiche Antikörperkataloge, Workflow-spezifische Angebote, rekombinante und multiplexfähige Produkte sowie Lösungen, die auf fortschrittliche Anwendungen in der Krebsbiologie, Immunprofilierung, räumlichen Biologie und translationalen Forschung ausgerichtet sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Forschungsantikörper

- Marktgröße 2025: 3,98 Milliarden US-Dollar

- Marktgröße 2026: 4,22 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,45 Milliarden US-Dollar

- CAGR: 7,37 % von 2026–2034

- Nordamerika dominierte den Markt für Forschungsantikörper mit einem Anteil von 36,68 % im Jahr 2025.

- Das Segment der Sekundärantikörper wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,87 % wachsen.

- Das Segment der polyklonalen Antikörper wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,68 % wachsen.

Nordamerika

Nordamerika führte den Weltmarkt an und erreichte im Jahr 2025 ein Volumen von 1,46 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum soll bis 2026 einen Marktwert von 1,02 Milliarden US-Dollar erreichen.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,43 % wachsen wird.

UNS.

Der Markt soll bis 2026 ein Volumen von etwa 1,39 Milliarden US-Dollar erreichen, was etwa 33,0 % des weltweiten Umsatzes ausmacht.

Japan

Es wird erwartet, dass der Markt bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen wird, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Mehr lesen

FORSCHUNG DER MARKTTRENDS VON ANTIKÖRPERN

Der zunehmende Einsatz in der Präzisionsmedizin und Diagnostik ist ein bemerkenswerter Markttrend

Die zunehmende Anwendung von Präzisionsmedizin und -diagnostik ist ein bedeutender Trend auf dem Weltmarkt, da Antikörper zunehmend zur Identifizierung, Validierung und Quantifizierung krankheitsspezifischer Biomarker eingesetzt werden, die die Patientenstratifizierung und fundierte Behandlungsentscheidungen erleichtern. Mit dem Wachstum der Präzisionsonkologie, der räumlichen Biologie und der translationalen Pathologie benötigen Wissenschaftler hochspezifische und konsistente Antikörper für die Proteinidentifizierung in Gewebe- und Zellproben. Dadurch steigt der Bedarf an hochwertigen monoklonalen, rekombinanten, IHC-, Immunfluoreszenz- und Multiplex-kompatiblen Antikörperprodukten. Der Trend steigert die Bedeutung von Forschungsantikörpern für die Identifizierung von Biomarkern, die Entwicklung von Tests und die Weiterentwicklung translationaler Entdeckungen in klinische Tests weiter. Folglich gewinnen Anbieter, die über robuste Antikörpervalidierungs-, Bildgebungs- und Biomarker-zentrierte Portfolios verfügen, auf dem Markt zunehmend an Bedeutung. Diese Faktoren unterstützen das globale Wachstum des Marktes für Forschungsantikörper insgesamt.

- Beispielsweise gab Bio-Techne im September 2025 bekannt, dass seine neuen Fortschritte in der Raumbiologie Forschern und Pathologen dabei helfen, eine Brücke zwischen translationaler Forschung und klinischen Anwendungen zu schlagen, indem sie den Nachweis von RNA und Protein ermöglichenBiomarkerauf demselben Gewebeabschnitt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Nachfrage in der Arzneimittelforschung und -entwicklung treibt das Marktwachstum voran

Die steigende Nachfrage in der Arzneimittelforschung und -entwicklung beeinflusst den Markt erheblich, da Antikörper eine entscheidende Rolle bei der Zielidentifizierung, Zielvalidierung, Biomarker-Analyse, Signalwegkartierung, Wirkmechanismusstudien und Kandidaten-Screening spielen. Mit der Expansion von Pharma- und Biotechnologieunternehmen in den Bereichen Onkologie, Immunologie,Zelltherapieund Biologika besteht ein wachsender Bedarf an hochspezifischen, reproduzierbaren Antikörpern zur Generierung zuverlässiger präklinischer Daten. Forschungsantikörper spielen eine entscheidende Rolle bei Western Blot, Durchflusszytometrie, Immunhistochemie, Immunfluoreszenz und ELISA-Prozessen, die sowohl in der Entdeckungs- als auch in der translationalen Forschung eingesetzt werden. Es besteht ein wachsender Bedarf an validierten monoklonalen Antikörpern, Spezialantikörpern und Reagenzien, die auf spezifische Arbeitsabläufe zugeschnitten sind. Der Übergang zu fortschrittlicheren Biologika und zielgerichteteren Behandlungen erhöht die Nachfrage nach verbesserten Antikörper-Tools, die die experimentelle Variabilität minimieren und die Entscheidungsfindung während der frühen Entwicklung verbessern können. Infolgedessen verzeichnen Anbieter mit robusten Validierungsfähigkeiten und umfangreichen Portfolios rund um die Arzneimittelforschung eine erhöhte Marktnachfrage. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise kündigte Bio-Techne im Juni 2025 eine Zusammenarbeit mit der U.S. Pharmacopeia (USP) an, um monoklonale Antikörper- und AAV-Referenzstandards der USP mit seinen Analyselösungen zu vertreiben und so die Entwicklung monoklonaler Antikörper und Gentherapieprodukte weltweit zu unterstützen.

MARKTBEGRENZUNGEN

Hohe Kosten für Premium-, validierte und rekombinante Antikörper behindern die Marktexpansion

Die erheblichen Kosten für Premium-, validierte und rekombinante Antikörper stellen eine große Marktbeschränkung dar, da diese Produkte eine strengere Entwicklung, eine präzisere Sequenzdefinition, Chargenkonsistenz und eine umfassendere Anwendungsvalidierung erfordern als herkömmliche Formate. Lieferanten bieten rekombinante Antikörper mit erhöhter Spezifität, Konsistenz und zuverlässiger Langzeitversorgung an, was die Forschungsqualität verbessert, aber auch die Kosten pro Experiment erhöht. In budgetbewussten akademischen Labors und kleineren Biotech-Umgebungen kann dies die Anschaffung hochwertiger Antikörper verzögern und die Einführung eines selektiven statt eines breiten Portfolios fördern. Es kann auch die Verwendung in Standardabläufen behindern, da Forscher sich möglicherweise für billigere herkömmliche Reagenzien entscheiden, es sei denn, die Anforderungen an die Reproduzierbarkeit sind extrem hoch. Dies begrenzt das Marktwachstum bis zu einem gewissen Grad.

- Beispielsweise veröffentlichte Abcam im Februar 2025 einen Artikel, in dem es erklärte, dass nur rekombinante Antikörper, die strenge Qualitätsstandards erfüllen, in seinen Katalog aufgenommen werden dürfen, was den hohen Validierungsaufwand hinter Premiumprodukten hervorhebt.

MARKTCHANCEN

Zunehmende Akzeptanz rekombinanter Antikörper für die Reproduzierbarkeit, um Wachstumschancen zu bieten

Der zunehmende Einsatz rekombinanter Antikörper zur Reproduzierbarkeit stellt eine erhebliche Marktchance dar, da Forschungslabore mit wachsenden Anforderungen konfrontiert sind, zuverlässige, verifizierte und konsistente Ergebnisse über verschiedene Chargen und längere Forschungszeiträume hinweg zu liefern. Rekombinante Antikörper verfügen über definierte Sequenzen, was die Variabilität von Charge zu Charge minimiert und die Wahrscheinlichkeit von Leistungsinkonsistenzen verringert, die bei bestimmten herkömmlichen Antikörperformaten beobachtet werden. Dies macht sie besonders wichtig für die Arzneimittelentwicklung, die Biomarkerforschung, translationale Studien und wirkungsvolle Veröffentlichungsbemühungen, bei denen es auf Datenzuverlässigkeit ankommt. Folglich greifen immer mehr Forscher auf rekombinante monoklonale Antikörper für Western Blot, IHC, Immunfluoreszenz und weitere empfindliche Protokolle zurück. Dieser Trend ermöglicht es Anbietern, ihr Angebot an Premium-Rekombinanten zu erweitern, Validierungskriterien zu stärken und Marktanteile bei Forschungsinitiativen zu gewinnen, bei denen die Qualität im Vordergrund steht. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise gab Cell Signaling Technology im Januar 2025 bekannt, dass es von CiteAb zum „Lieferanten rekombinanter Antikörper des Jahres 2025“ ernannt wurde. Darüber hinaus betonte das Unternehmen, dass Forscher zunehmend hochvalidierte und zuverlässige rekombinante Antikörper für Arbeiten in Veröffentlichungsqualität wählen, was die Chance für Lieferanten, die sich auf die reproduzierbarkeitsorientierte Produkteinführung konzentrieren, direkt eröffnet.

HERAUSFORDERUNGEN DES MARKTES

Probleme bei der Validierung und Reproduzierbarkeit von AntikörpernSind eine herausragende Herausforderung für das Marktwachstum

Probleme bei der Validierung und Reproduzierbarkeit von Antikörpern bleiben eine große Herausforderung für den Markt, da Forschungsantikörper bei allen Chargen, Probentypen und Anwendungen nicht immer eine gleichbleibende Leistung erbringen. Wenn ein Antikörper eine schlechte Spezifität oder schwache Validierungsdaten aufweist, können Forscher irreführende Ergebnisse generieren, Experimente wiederholen und mehr Zeit mit der Optimierung von Protokollen verbringen. Dies erhöht die Gesamtkosten der Nutzung und verringert das Vertrauen der Käufer, insbesondere in akademischen Labors und Arzneimittelforschungsprogrammen im Frühstadium. Noch größer ist die Herausforderung bei Western Blot, IHC, Immunfluoreszenz und Durchflusszytometrie, wo anwendungsspezifische Leistung von entscheidender Bedeutung ist. Dies hat zur Folge, dass Endverbraucher zunehmend hochvalidierte Antikörper bevorzugen, was aber auch die Anbieterauswahl strenger macht und den Kauf schlecht charakterisierter Produkte verlangsamt. Insgesamt stellen Bedenken hinsichtlich der Reproduzierbarkeit ein Hindernis für eine breitere Marktexpansion dar, da sie das experimentelle Risiko erhöhen und Kunden bei der Ausgabe von Reagenzien vorsichtiger machen. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise veröffentlichte Nature Protocols im Dezember 2024 einen Artikel über das YCharOS-Protokoll zur Antikörpervalidierung, in dem hervorgehoben wurde, dass leistungsschwache Antikörper zur Reproduzierbarkeitskrise in der biomedizinischen Forschung beitragen und dass die Validierung von Antikörpern trotz Millionen von auf dem Markt erhältlichen Antikörpern weiterhin umständlich bleibt.

Marktsegmentierungsanalyse für Forschungsantikörper

Nach Produkt

Breiter Nutzen in allen Kernforschungsabläufen unterstützte die Dominanz des Segments Primärantikörper

Produktmäßig ist der Markt in Primärantikörper, Sekundärantikörper und andere unterteilt.

Das Segment Primärantikörper eroberte im Jahr 2025 den größten globalen Marktanteil für Forschungsantikörper. Die Dominanz des Segments ist auf seine direkte Funktion bei der Bindung an das Zielantigen zurückzuführen und etablierte es als wesentliches Reagenz in Schlüsselverfahren wie Western Blot, Immunhistochemie und anderen. Primärantikörper verfügen über das größte Katalogspektrum, da Forscher zielspezifische Antikörper für die Onkologie benötigen.Immunologie, Neurobiologie, Stammzellen- und Infektionskrankheitsforschung. Die Führungsposition des Segments wurde durch die erhöhte Produktvielfalt, die häufige Verwendung in Experimenten und die steigende Nachfrage nach validierten monoklonalen und rekombinanten Formaten weiter gestärkt. Darüber hinaus erweitern führende Anbieter ihr Portfolio an anwendungsspezifischen Primärantikörpern, wodurch die Dominanz des Segments voraussichtlich im gesamten Prognosezeitraum aufrechterhalten wird.

- Beispielsweise gaben Molecular Instruments und Abcam im November 2025 eine umfassende Kompatibilität des HCR-HiFi-Encoders mit dem RabMAb- und Maus-Antikörper-Portfolio von Abcam für fortgeschrittene biologische Forschung bekannt.

Es wird erwartet, dass das Segment der Sekundärantikörper im Prognosezeitraum mit einer CAGR von 6,87 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Quelle

Höhere Affinität, bessere Empfindlichkeit und breitere Zielerkennung unterstützten die Dominanz des Kaninchensegments

Basierend auf der Quelle wird der Markt in Mäuse, Kaninchen, Ziegen und andere unterteilt.

Das Kaninchensegment hatte im Jahr 2025 den größten Marktanteil. Die Dominanz des Segments ist auf die starke Bindungsaffinität und breite Epitoperkennung von aus Kaninchen stammenden Antikörpern zurückzuführen, die sie in verschiedenen Arbeitsabläufen äußerst effektiv machen. Auch für schwierige Ziele werden Kaninchen-Antikörper weithin bevorzugt, da sie häufig eine stärkere Signalintensität und eine bessere Empfindlichkeit bieten als viele herkömmliche Alternativen. Darüber hinaus hat die zunehmende Einführung rekombinanter monoklonaler Kaninchen-Antikörper dieses Segment weiter gestärkt, indem die Konsistenz und Reproduzierbarkeit von Charge zu Charge verbessert wurde. Ihr breiter Einsatz in der Onkologie, Immunologie, Neurobiologie und translationalen Forschung hat ebenfalls zu einer anhaltenden Nachfrage beigetragen. Darüber hinaus bauen die Lieferanten ihr Portfolio an Kaninchen-Antikörpern für Hochleistungsforschungsanwendungen weiter aus, was voraussichtlich die Führungsposition des Segments gegenüber der Prognose untermauern wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 46,1 % halten.

- Beispielsweise listete Cell Signaling Technology im April 2026 seinen monoklonalen Kaninchen-Antikörper Annexin A1 (D5V2T) als neu verfügbares Produkt auf, das für Durchflusszytometrie, Immunfluoreszenz, IHC, IP und Western Blot validiert ist.

Das Ziegensegment wächst im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,24 %.

Nach Typ

Hohe Spezifität, bessere Konsistenz und stärkere Validierung unterstützten die Dominanz des Segments monoklonale Antikörper

Je nach Typ wird der Markt in polyklonale Antikörper, monoklonale Antikörper und andere unterteilt.

Das Segment der monoklonalen Antikörper dominierte im Jahr 2025 den Weltmarkt. Das Wachstum des Segments wird durch seine hohe Spezifität vorangetrieben, da monoklonale Antikörper an ein einzelnes Epitop binden und daher gezieltere und konsistentere Ergebnisse über alle Forschungsabläufe hinweg liefern. Dadurch eignen sie sich hervorragend für verschiedene Arbeitsabläufe. Darüber hinaus hat ihr zunehmender Einsatz in der Biomarkerforschung, Onkologie, Immunologie und translationalen Studien die Nachfrage weiter erhöht. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 59,4 % halten.

- Im Oktober 2025 brachte Bio-Techne beispielsweise seinen ProximityScope-Assay für die BOND RX-Plattform auf den Markt, um fortschrittliche Arbeitsabläufe in der räumlichen Biologie zu unterstützen.

Es wird erwartet, dass das Segment der polyklonalen Antikörper im Prognosezeitraum mit einer CAGR von 5,68 % wachsen wird.

Durch Technik

Der breite Routineeinsatz und die hohe Vertrautheit mit den Arbeitsabläufen unterstützten die Führungsposition des Western Blotting-Segments

Technisch ist der Markt in Western Blot, Immunhistochemie (IHC), Immunfluoreszenz, Durchflusszytometrie, ELISA und andere unterteilt.

Das Western-Blot-Segment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Die Dominanz des Segments ist auf seine weit verbreitete Verwendung als Standard-Proteinnachweismethode in der akademischen Forschung, Arzneimittelentwicklung, Zellbiologie, Onkologie und Immunologiestudien zurückzuführen. Western Blot ist nach wie vor einer der gebräuchlichsten auf Antikörpern basierenden Arbeitsabläufe, da es Forschern hilft, die Proteinexpression zu bestätigen, Zielmengen in Proben zu vergleichen und Ergebnisse aus anderen Tests zu validieren. Darüber hinaus werden in der routinemäßigen Laborpraxis sowohl primäre als auch sekundäre Antikörper verwendet, was die wiederkehrende Produktnachfrage unterstützt. Darüber hinaus ist die Methode gut etabliert, den Forschern relativ vertraut und wird durch umfangreiche Kataloge validierter Antikörper, Ladungskontrollen und Nachweisreagenzien unterstützt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 25,7 % halten.

- Beispielsweise gab Bio-Techne im Juli 2025 bekannt, dass seine Simple Western-Technologie zur Unterstützung der US-amerikanischen FDA-Zulassung von ZEVASKYN, einer zellbasierten Gentherapie, eingesetzt wurde.

Es wird erwartet, dass das Segment der Durchflusszytometrie im Prognosezeitraum mit einer CAGR von 8,49 % wachsen wird.

Auf Antrag

Die hohe Krebsforschungsaktivität und die breite Nutzung in translationalen Studien unterstützten das Segmentwachstum im Onkologiebereich

Je nach Anwendung wird der Markt in Infektionskrankheiten, Immunologie, Onkologie,Stammzellen, Neurobiologie und andere.

Das Segment Onkologie eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Das Wachstum des Segments wird durch den sehr hohen Einsatz von Antikörpern bei der Entdeckung von Krebsbiomarkern, der Tumorprofilierung, der Signalweganalyse, der Validierung von Arzneimittelzielen und der gewebebasierten Forschung vorangetrieben. Onkologische Studien stützen sich auch stark auf Western Blot, Immunhistochemie, Immunfluoreszenz und Durchflusszytometrie, was den routinemäßigen Bedarf an primären und sekundären Antikörpern erhöht. Darüber hinaus ist Krebs nach wie vor einer der am stärksten finanzierten und aktivsten Bereiche der biomedizinischen Forschung, was den wiederholten Einsatz von Antikörpern im akademischen, translationalen und pharmazeutischen Umfeld unterstützt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 28,8 % halten.

- Beispielsweise kündigte Merck im Mai 2025 an, auf der ASCO 2025 neue onkologische Daten zu mehr als 12 Tumorarten vorzustellen.

Es wird erwartet, dass das Stammzellensegment im Prognosezeitraum mit einer CAGR von 8,72 % wachsen wird.

Vom Endbenutzer

Die große Forschungsbasis und die breite Nutzung in Life-Science-Studien unterstützten die Dominanz des Segments „Akademische und Forschungsinstitute“.

Basierend auf dem Endbenutzer wird der Markt segmentiertpharmazeutisch& Biotechnologieunternehmen, CROs/CDMOs, akademische & Forschungsinstitute und andere.

Im Jahr 2025 nahm das Segment der akademischen und Forschungsinstitute die führende Position auf dem Weltmarkt ein. Die Dominanz des Segments ist auf die große Zahl von Universitäten, öffentlichen Forschungszentren und gemeinnützigen Labors zurückzuführen, die Antikörper regelmäßig in der Grundlagen- und translationalen Forschung einsetzen. Darüber hinaus führen akademische Labore eine große Menge an Erkundungs- und Validierungsexperimenten durch, was zu einer wiederholten Nachfrage nach Primärantikörpern, Sekundärantikörpern und Spezialantikörperprodukten führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 48,1 % halten.

- Beispielsweise kündigte Proteintech im Januar 2025 eine Zusammenarbeit mit dem Forschungs- und Innovationszentrum der Abdullah Gül University (AGU) an, um fortschrittliche Bildgebungs- und Biowissenschaftsforschung zu unterstützen.

Darüber hinaus wird für CROs/CDMOs im Prognosezeitraum eine Wachstumsrate von 9,66 % prognostiziert.

Regionaler Ausblick auf den Markt für Forschungsantikörper

Nach Regionen ist der Markt in Nordamerika, Lateinamerika, den asiatisch-pazifischen Raum, Europa sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Research Antibodies Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erreichte im Jahr 2024 ein Volumen von 1,39 Milliarden US-Dollar und führte den Weltmarkt an. Im Jahr 2025 behauptete die Region mit 1,46 Milliarden US-Dollar weiterhin ihre Spitzenposition. Die Region verfügt über das stärkste biomedizinische Forschungsökosystem, eine große installierte Basis an Universitäts- und Translationslabors und einen hohen Einsatz hochwertiger validierter Antikörper in der Onkologie-, Immunologie- und Neurowissenschaftsforschung, was das regionale Marktwachstum vorantreibt.

US-Markt für Forschungsantikörper

Der US-Markt dominierte den nordamerikanischen Markt und wird analytisch auf etwa 1,39 Milliarden US-Dollar im Jahr 2026 geschätzt, was etwa 33,0 % des Weltmarktes ausmacht.

Europa

Die Größe des europäischen Marktes wird im Prognosezeitraum voraussichtlich um 6,43 % CAGR wachsen. Das europäische Marktwachstum wird durch eine starke öffentliche Forschungsbasis, eine breite akademische Zusammenarbeit und eine nachhaltige regionale Forschungsförderung unterstützt.

Britischer Markt für Forschungsantikörper

Der britische Markt wird im Jahr 2026 schätzungsweise etwa 0,24 Milliarden US-Dollar groß sein, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Forschungsantikörper

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 0,27 Milliarden US-Dollar erreichen, was etwa 6,3 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich bis 2026 einen Wert von 1,02 Milliarden US-Dollar erreichen und damit die drittgrößte Region der globalen Industrie sein. Steigende F&E-Investitionen, der Ausbau der universitären und biotechnologischen Forschungskapazitäten sowie die zunehmende Einführung fortschrittlicher Life-Science-Tools sind einige der wichtigsten Faktoren, die dieses Marktwachstum vorantreiben.

Japan-Markt für Forschungsantikörper

Der japanische Markt wird im Jahr 2026 voraussichtlich 0,15 Milliarden US-Dollar erreichen, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

Markt für Forschungsantikörper in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,34 Millionen US-Dollar erreichen, was etwa 8,0 % des weltweiten Umsatzes entspricht.

Indischer Markt für Forschungsantikörper

Der indische Markt wird im Jahr 2026 schätzungsweise 0,15 Milliarden US-Dollar erreichen, was etwa 3,7 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Die Regionen Naher Osten und Afrika sowie Lateinamerika dürften im gesamten Prognosezeitraum ein langsameres Wachstum verzeichnen. Der Markt in Lateinamerika soll bis 2026 einen Wert von 0,28 Milliarden US-Dollar erreichen. Wichtige Faktoren wie die schrittweise Stärkung der Laborsysteme, ein besserer Zugang zu Diagnostika und Labordienstleistungen im öffentlichen Gesundheitswesen sowie verbesserte Forschungskapazitäten in den Ländern kurbeln das Marktwachstum in diesen Regionen an.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,10 Milliarden US-Dollar erreichen, was etwa 2,4 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus auf Validierungsqualität und anwendungsspezifische Leistung unterstützte die Marktposition führender Unternehmen

Der globale Markt für Forschungsantikörper weist eine mäßig fragmentierte Struktur auf, in der sowohl etablierte als auch aufstrebende Akteure auf dem Markt vertreten sind. Zu den wichtigsten Unternehmen gehören Thermo Fisher Scientific Inc., Danaher Corporation, Cell Signaling Technology, Inc., Merck KGaA, Bio-Rad Laboratories, Inc. und Bio-Techne. Diese Unternehmen konzentrieren sich zunehmend auf hochvalidierte Antikörper, rekombinante Formate, Workflow-spezifische Produkte und eine breitere Katalogtiefe, um ihre Marktposition zu stärken.

- Beispielsweise gab Cell Signaling Technology im April 2025 bekannt, dass es von CiteAb zum rekombinanten Antikörperlieferanten des Jahres 2025 ernannt wurde.

Weitere wichtige Mitwirkende sind Santa Cruz Biotechnology Inc., Proteintech Group, Inc., GeneTex, Inc., Rockland Immunochemicals Inc. und andere. Der Schwerpunkt auf der Erweiterung neuer Produkte, Unternehmenspartnerschaften und Kooperationen ist eine Schlüsselstrategie dieser Akteure.

LISTE DER WICHTIGSTEN FORSCHUNGSANTIKÖRPER-UNTERNEHMEN PROFILIERT

- Thermo Fisher Scientific Inc.(UNS.)

- Danaher Corporation(UNS.)

- Cell Signaling Technology, Inc. (UNS.)

- Merck KGaA(Deutschland)

- Bio-Rad Laboratories, Inc. (USA)

- Bio-Techne (USA)

- Santa Cruz Biotechnology Inc. (USA)

- Proteintech Group, Inc. (USA)

- GeneTex, Inc. (USA)

- Rockland Immunochemicals, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Rockland Immunochemicals führte Feimin-Antikörper für die Stoffwechsel- und Myokinforschung ein. Es spiegelt die Entwicklung neuer Antikörperprodukte für neue biologische Ziele wider und erweitert den Einsatz von Antikörpern in der Forschung zu Stoffwechselerkrankungen und Neuroinflammationen.

- September 2025:Proteintech hat Able AI auf den Markt gebracht, ein KI-Tool, das Wissenschaftlern dabei helfen soll, Experimente zu entwerfen und relevante Produkte effizienter zu identifizieren.

- Oktober 2024:Proteintech Genomics hat das MultiPro Human Discovery Panel auf den Markt gebracht, ein auf Antikörpern basierendes Einzelzell-Multiomics-Panel, das neben der Analyse des gesamten Transkriptoms auch die Profilierung von Hunderten von Proteinen ermöglicht.

- September 2024:Bio-Techne (Lunaphore) hat sich mit Discovery Life Sciences zusammengetan, um die räumlichen Biologielösungen von COMET in klinische Forschungsdienstleistungen zu integrieren.

- Januar 2024:Bio-Techne (Lunaphore) und Advanced Cell Diagnostics (ACD) haben die erste vollautomatische Hyperplex-Multiomics-Anwendung für den gleichen Abschnitt für die räumliche Biologie auf den Markt gebracht.

BERICHTSBEREICH

Die globale Marktanalyse für Forschungsantikörper umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht aufgeführten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der globale Marktausblicksbericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,37 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Quelle, Typ, Technik, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Nach Quelle |

|

| Nach Typ |

|

| Durch Technik |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,98 Milliarden US-Dollar und soll bis 2034 7,45 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,46 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,37 % aufweisen.

Nach Produkten wird erwartet, dass das Primärantikörpersegment den Markt anführen wird.

Der zunehmende Einsatz in der Arzneimittelforschung und -entwicklung sowie die steigende Nachfrage in der Onkologie- und Immunologieforschung treiben vor allem die Marktexpansion voran.

Thermo Fisher Scientific Inc., Danaher Corporation, Cell Signaling Technology, Inc. und Merck KGaA gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 164

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf