Marktgröße, Anteil und Branchenanalyse für fortschrittliche Verpackungen, nach Verpackungstyp (2,5D/3D-ICs, Fan-Out-Wafer-Level-Verpackung (FO-WLP), Fan-In-Wafer-Level-Verpackung (FI-WLP), Flip-Chip-Verpackung, Wafer-Level-Chip-Scale-Verpackung (WLCSP) und andere), nach Endverbrauchsbranche (Konsumelektronik, Automobil, Gesundheitswesen, Industrie, Telekommunikation und andere) und regionale Prognose, 2026–2034

Überblick über den Markt für fortschrittliche Verpackungen

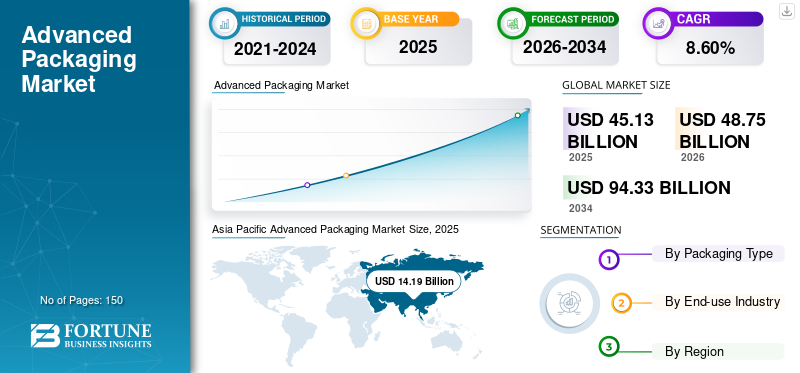

Die globale Marktgröße für fortschrittliche Verpackungen wurde im Jahr 2025 auf 45,13 Milliarden US-Dollar geschätzt. Der Markt soll von 48,75 Milliarden US-Dollar im Jahr 2026 auf 94,33 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,60 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für fortschrittliche Verpackungen mit einem Marktanteil von 31,44 % im Jahr 2025.

Der globale Markt umfasst Halbleiter-Packaging-Technologien, die die Leistung, Dichte und Funktionalität von Chips verbessern, indem sie mehrere Dies oder Komponenten in einem einzigen Gehäuse kombinieren, und zwar mithilfe von Techniken wie 2,5D/3D-Packaging, System-in-Package (SiP) und Wafer-Level-Packaging. Die wachsende Nachfrage nach Hochleistungsrechnen,künstliche Intelligenz, und miniaturisierte Elektronik treibt die Einführung fortschrittlicher Verpackungen voran, da herkömmliche Skalierungsmethoden bei der Verbesserung der Chipleistung, der Energieeffizienz und der Integrationsdichte auf Herausforderungen stoßen.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige Schlüsselakteure wie die Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics und SK Hynix auf die Entwicklung innovativer Produkte und die Durchführung von Forschung und Entwicklung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für fortschrittliche Verpackungen

- Marktgröße 2025: 45,13 Milliarden US-Dollar

- Marktgröße 2026: 48,75 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 94,33 Milliarden US-Dollar

- CAGR: 8,60 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für fortschrittliche Verpackungen mit einem Anteil von 31,44 % im Jahr 2025.

- Das Segment 2,5D/3D-ICs hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Fan-out Wafer-Level Packaging (FO-WLP) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,71 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 14,19 Milliarden US-Dollar.

Nordamerika

Nordamerika erreichte im Jahr 2025 13,34 Milliarden US-Dollar.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 7,82 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,28 % wachsen.

UNS.

Der Markt für fortschrittliche Verpackungen wurde im Jahr 2025 auf etwa 11,57 Milliarden US-Dollar geschätzt.

Japan

Der Markt für fortschrittliche Verpackungen erreichte im Jahr 2025 etwa 2,73 Milliarden US-Dollar.

Mehr lesen

FORTGESCHRITTENE VERPACKUNGSMARKTRENDS

Der Wandel hin zur heterogenen Integration ist ein prominenter Trend, der auf dem Markt beobachtet wird

Ein bedeutender Trend auf dem Weltmarkt ist die zunehmende Einführung der heterogenen Integration, bei der mehrere Chips mit unterschiedlichen Funktionen in einem einzigen Paket kombiniert werden. Diese Methode ermöglicht im Vergleich zu herkömmlichen monolithischen Chips eine höhere Leistung, einen geringeren Stromverbrauch und eine größere Designflexibilität. Da Anwendungen immer komplexer werden, insbesondere in Bereichen wie künstliche Intelligenz, Hochleistungsrechnen und 5G-Infrastruktur, nutzen Hersteller Technologien wie Chiplets, 2,5D-Interposer und 3D-Stacking. Darüber hinaus wird dieser Trend durch die Verlangsamung des Mooreschen Gesetzes vorangetrieben, was Halbleiterunternehmen dazu veranlasst, Verpackungen als entscheidende Schicht für Innovationen zu betrachten. Folglich entwickelt sich Advanced Packaging zu einer grundlegenden Strategie zur Erzielung größerer Funktionalität und zur Optimierung der Leistung auf Systemebene.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Hochleistungs-Computing-Anwendungen zur Förderung des Marktwachstums

Das schnelle Wachstum von High-Performance-Computing-Anwendungen (HPC) dient als wichtiger Katalysator für das Wachstum des Marktes für fortschrittliche Verpackungen. Bereiche wie Rechenzentren, Cloud Computing und künstliche Intelligenz erfordern höhere Verarbeitungsgeschwindigkeiten, größere Bandbreite und überlegene Energieeffizienz, die allesamt durch fortschrittliche Verpackungstechnologien gewährleistet werden können. Die herkömmliche Skalierung von Halbleitern reicht nicht mehr aus, um diese Anforderungen zu erfüllen, was zu einem Übergang zu Verpackungsinnovationen wie System-in-Package und 3D-Integration führt. Da Unternehmen zunehmend auf fortschrittliche Rechenkapazitäten angewiesen sind, wächst die Nachfrage nach diesen Verpackungslösungen erheblich.

MARKTBEGRENZUNGEN

Hohe Herstellungs- und Entwicklungskosten behindern das Marktwachstum

Eines der Haupthindernisse auf dem Markt sind die erheblichen Herstellungs- und Entwicklungskosten. Fortschrittliche Verpackungsmethoden erfordern spezielle Ausrüstung, komplizierte Designprozesse und hochpräzise Materialien, was zu erhöhten Investitionsausgaben für Halbleiterunternehmen führt. Darüber hinaus führt der Bedarf an fortschrittlichen Test- und Inspektionssystemen zu einer weiteren Steigerung der Gesamtkostenstruktur. Die Komplexität der Integration mehrerer Chips in ein einzelnes Gehäuse erhöht auch das Risiko von Defekten, die zu möglichen Ertragseinbußen führen können. Diese kostenbedingten Hindernisse können eine breite Einführung behindern, insbesondere in preissensiblen Märkten.

MARKTCHANCEN

Das Wachstum bei Automobil- und IoT-Anwendungen bietet potenzielle Wachstumschancen

Das Wachstum anspruchsvoller Elektronik in der Automobil- undInternet der Dinge (IoT)Sektoren bieten der Branche erhebliche Chancen. Heutige Fahrzeuge sind für verschiedene Funktionen zunehmend auf elektronische Systeme angewiesen, darunter autonomes Fahren, Infotainment und fortschrittliche Fahrerassistenzsysteme, die allesamt kompakte und leistungsstarke Halbleiterlösungen erfordern. Ebenso erfordern IoT-Geräte miniaturisierte Komponenten, die eine verbesserte Funktionalität bei gleichzeitig geringem Stromverbrauch bieten. Da sich die weltweite Einführung intelligenter Geräte und vernetzter Infrastruktur beschleunigt, wird die Nachfrage nach innovativen Verpackungslösungen voraussichtlich erheblich steigen und das Wachstum des Marktes vorantreiben.

HERAUSFORDERUNGEN DES MARKTES

Fragen des Wärmemanagements und der ZuverlässigkeitStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Wärmemanagement- und Zuverlässigkeitsprobleme stellen in der Branche eine große Herausforderung dar. Mit der zunehmenden Integration von Komponenten in kleinere Gehäuse steigt die Wärmeentwicklung erheblich an, was sich möglicherweise auf die Leistung und Langlebigkeit der Geräte auswirkt. Darüber hinaus können komplizierte Verpackungsdesigns wie 3D-Stapelung im Laufe der Zeit zu mechanischer Belastung und Bedenken hinsichtlich der Zuverlässigkeit führen. Um eine langfristige Haltbarkeit bei gleichzeitiger Beibehaltung der Leistung zu erreichen, ist der Einsatz fortschrittlicher Materialien und innovativer Designstrategien erforderlich, was technisch anspruchsvoll sein kann. Die Bewältigung dieser Probleme ist für Hersteller von entscheidender Bedeutung, um eine gleichbleibende Produktqualität zu gewährleisten und strenge Industriestandards einzuhalten.

Segmentierungsanalyse

Nach Verpackungsart

Verbesserte Leistung und Integrationsdichte, um die Dominanz des 2,5D/3D-ICs-Segments voranzutreiben

Basierend auf der Verpackungsart ist der Markt in 2,5D/3D-ICs, Fan-out-Wafer-Level-Packaging (FO-WLP), Fan-in-Wafer-Level-Packaging (FI-WLP), Flip-Chip-Packaging, Wafer-Level-Chip-Scale-Packaging (WLCSP) und andere unterteilt.

Im Jahr 2025 dominierte das Segment der 2,5D/3D-ICs den weltweiten Marktanteil im Bereich Advanced Packaging. Der 2,5D- und 3D-IC-Packaging-Sektor ist aufgrund seiner Fähigkeit, im Vergleich zu herkömmlichen Packaging-Techniken eine verbesserte Leistung, eine höhere Integrationsdichte und einen kleineren Formfaktor zu bieten, führend. Durch die vertikale Stapelung mehrerer Dies oder deren Anordnung nebeneinander auf Interposern minimieren diese Technologien die Verbindungslängen erheblich, wodurch die Signalgeschwindigkeit verbessert und der Stromverbrauch gesenkt wird. Die Synergie aus Leistungsverbesserungen, räumlicher Effizienz und funktionaler Anpassungsfähigkeit macht diesen Sektor zum Spitzenreiter auf dem Markt.

Das Segment Fan-Out-Wafer-Level-Packaging (FO-WLP) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,71 % wachsen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach Hochleistungsgeräten, um die Dominanz der Unterhaltungselektronik voranzutreiben

Basierend auf der Endverbrauchsindustrie ist der Markt in Unterhaltungselektronik, Automobil, Gesundheitswesen, Industrie, Telekommunikation und andere unterteilt.

Es wird erwartet, dass das Segment Unterhaltungselektronik im Prognosezeitraum einen dominanten Marktanteil halten wird. Die Dominanz wird durch die steigende Nachfrage nach kompakten, leistungsstarken Geräten wie Smartphones, Tablets, Wearables und Spielekonsolen vorangetrieben. Die schnellen Innovationszyklen im InnerenUnterhaltungselektronikzwingen Hersteller dazu, fortschrittliche Verpackungen zu implementieren, um eine schnellere Markteinführung und eine verbesserte Gerätefunktionalität zu erreichen. Darüber hinaus hat der zunehmende Trend zu funktionsreichen Smart-Geräten den Bedarf an integrierten Lösungen erhöht und die Unterhaltungselektronik als wichtigste Endverbrauchsbranche gefestigt, die das Marktwachstum vorantreibt.

Das Automobilindustriesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,98 % wachsen.

Regionaler Ausblick auf den Markt für fortschrittliche Verpackungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Advanced Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum erreichte im Jahr 2025 einen Wert von 14,19 Milliarden US-Dollar und sicherte sich die Position der größten Region im Markt. Nationen wie China, Südkorea und Taiwan konzentrieren sich auf die Massenproduktion vonSmartphones, Wearables und IoT-Geräte (Internet of Things), was wiederum die Nachfrage nach integrierten 2,5D/3D-Schaltkreisen (ICs) und System-in-Package-Lösungen (SiP) stimuliert. Das rasante Tempo der Industrialisierung sowie staatliche Anreize fördern weiteres Wachstum des Marktes.

Japanischer Markt für fortschrittliche Verpackungen

Der japanische Markt erreichte im Jahr 2025 ein Volumen von rund 2,73 Milliarden US-Dollar, was etwa 6,04 % des weltweiten Umsatzes ausmacht. Das Wachstum des japanischen Marktes wird hauptsächlich von Sektoren wie Automobilelektronik, Robotik und Industrieautomation vorangetrieben.

China-Markt für fortschrittliche Verpackungen

Der chinesische Markt wird voraussichtlich einer der größten weltweit sein. Der Umsatz des Landes belief sich im Jahr 2025 auf rund 4,55 Milliarden US-Dollar, was etwa 10,09 % des weltweiten Umsatzes entspricht.

Indien: Markt für fortschrittliche Verpackungen

Der indische Markt erreichte im Jahr 2025 rund 3,74 Milliarden US-Dollar, was etwa 8,30 % des Weltmarktes ausmacht.

Nordamerika

Nordamerika hielt im Jahr 2024 mit einer Bewertung von 12,33 Milliarden US-Dollar den zweitgrößten Anteil und behielt seine zweitgrößte Position im Jahr 2025 mit einem Wert von 13,34 Milliarden US-Dollar. In Nordamerika wird der Markt durch die erhebliche Nachfrage von Rechenzentren, Hochleistungsrechnern und Anwendungen der künstlichen Intelligenz angetrieben. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung der Halbleiterfertigung das Tempo der Einführung weiter.

US-Markt für fortschrittliche Verpackungen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 11,57 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 25,63 % des weltweiten Umsatzes entspricht. In den USA wird die Produktakzeptanz durch künstliche Intelligenz, Hochleistungsrechnen und Investitionen in Halbleiterforschung und -entwicklung vorangetrieben.

Europa

Der europäische Markt soll im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,28 % wachsen, dem dritthöchsten Wert aller Regionen, und im Jahr 2025 einen Wert von 7,82 Milliarden US-Dollar erreichen. Die Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS), Elektrofahrzeugen und intelligenter Fertigung erfordert kompakte Hochleistungshalbleiter, was wiederum die Produktakzeptanz fördert. Darüber hinaus fördern strenge Energieeffizienz- und Umweltvorschriften Innovationen bei miniaturisierten und zuverlässigen Verpackungstechnologien.

Britischer Markt für fortschrittliche Verpackungen

Der britische Markt erreichte im Jahr 2025 einen Wert von 1,41 Milliarden US-Dollar, was etwa 3,13 % des weltweiten Umsatzes entspricht.

Deutschland Markt für fortschrittliche Verpackungen

Der deutsche Markt erreichte im Jahr 2025 etwa 1,66 Milliarden US-Dollar, was etwa 3,67 % des weltweiten Umsatzes entspricht.

Lateinamerika

Für die Region Lateinamerika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 5,56 Milliarden US-Dollar. Die zunehmende Verbreitung von Smartphones, die Einführung der 5G-Technologie und erhöhte Investitionen in die IT-Infrastruktur schaffen eine Nachfrage nach effizienter und leistungsstarker TechnologieHalbleiterLösungen und bietet damit Chancen für fortschrittliche Verpackungstechnologien in der Region.

Naher Osten und Afrika

Im Nahen Osten und in Afrika erreichte Südafrika im Jahr 2025 einen Wert von 1,21 Milliarden US-Dollar. Investitionen in Technologiezentren und Initiativen zur digitalen Transformation fördern Innovationen bei Halbleitern und machen das Produkt unverzichtbar für Hochleistungsanwendungen in kompakter Elektronik und Industrielösungen.

Markt für fortschrittliche Verpackungen in Saudi-Arabien

Der saudi-arabische Markt erreichte im Jahr 2025 etwa 1,36 Milliarden US-Dollar, was etwa 3,02 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Ausweitung von Produkteinführungen und die Zusammenarbeit zwischen wichtigen Akteuren, um den Marktfortschritt voranzutreiben

Der globale Markt ist halbkonsolidiert, mit Schlüsselakteuren wie Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics und SK Hynix. Die bedeutenden Marktanteile dieser Akteure in der Verpackungsindustrie sind auf verschiedene strategische Initiativen zurückzuführen, darunter Partnerschaften zwischen operativen Einheiten zur Förderung der Forschung.

- Beispielsweise begann Amkor Technology im Oktober 2025 mit dem Bau eines neuen modernen Verpackungs- und Testcampus für Halbleiter in Peoria, Arizona, mit dem Ziel, die Abhängigkeit der USA von ausländischen Verpackungskapazitäten zu verringern. Dieser Campus, der durch Mittel des CHIPS Act gefördert wird, wird eine Fläche von bis zu 750.000 Quadratfuß umfassen, die für den Reinraumbetrieb bestimmt ist, und wird voraussichtlich im Jahr 2028 mit der Produktion beginnen, wobei die erste Anlage voraussichtlich Mitte 2027 in Betrieb gehen wird.

Weitere namhafte Branchenakteure sind ASE Technology, Inc., Amkor Technology, Inc. und Advanced Packaging Solutions & Products Inc. Es wird erwartet, dass diese Unternehmen der Einführung neuer Produkte und strategischen Partnerschaften Priorität einräumen, um ihre globalen Marktanteile im Analysezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN ADVANCED-PACKAGING-UNTERNEHMEN IM PROFIL

- Taiwan Semiconductor Manufacturing Company (TSMC)(Taiwan)

- Samsung-Elektronik(Südkorea)

- SK Hynix (Südkorea)

- ASE Technology, Inc.(Taiwan)

- Amkor Technology, Inc.(UNS.)

- Advanced Packaging Solutions & Products Inc. (USA)

- ams-OSRAM AG(Österreich)

- Hitachi High-Tech Corporation (Japan)

- Advanced Packaging Inc. (USA)

- ASMPT (Singapur)

- Broadcom Inc. (USA)

- Renesas Electronics Corporation (Japan)

- Micron Technology, Inc. (USA)

- NXP Semiconductor (Niederlande)

- Texas Instruments (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:TSMC verzeichnete eine beispiellose Nachfrage nach seinem fortschrittlichen CoWoS (Chip-on-Wafer-on-Substrate).VerpackungKapazitäten, angetrieben durch solide Aufträge von Cloud-Dienstanbietern und KI-Beschleunigern. Diese Situation hat TSMC dazu veranlasst, seine Produktionszeitpläne zu verkürzen und die Infrastrukturentwicklung zu verbessern, um den Kapazitätsmangel zu beheben, was die Tatsache unterstreicht, dass sich die fortschrittliche Verpackungskapazität als kritischer Engpass innerhalb der größeren Halbleiterlieferkette herausgestellt hat.

- November 2025:Die Aktien von Amkor Technology stiegen um mehr als 8 %, nachdem der CFO von NVIDIA eine Partnerschaft mit Amkor und Siliconware Precision Industries angekündigt hatte, um in den nächsten vier Jahren bei der Chipverpackung zusammenzuarbeiten. Diese Initiative zielt darauf ab, die fortschrittlichen Paketierungsfunktionen für KI-Beschleuniger und GPUs zu verbessern und die wesentliche Funktion von OSAT-Unternehmen bei der Erfüllung der Anforderungen an Hochleistungsrechnen in einem wettbewerbsintensiven Markt zu unterstreichen.

- September 2025:Synopsys erklärte eine umfassende Partnerschaft mit TSMC mit dem Ziel, hochmoderne EDA-Tools und IP-Lösungen bereitzustellen, die die Design- und Freigabeprozesse für die fortschrittlichen Verpackungs- und Multi-Die-Technologien von TSMC verbessern. Diese Initiative stärkt KI und Multi-Die-Innovation und ermöglicht es Kunden, Tape-Outs bei 3DIC, CoWoS und Verpackungsworkflows der nächsten Generation effektiver zu erreichen.

- Oktober 2024:Amkor Technology und Taiwan Semiconductor Manufacturing Company haben eine Absichtserklärung unterzeichnet, um gemeinsam die fortschrittlichen Verpackungs- und Testkapazitäten in der Nähe der Wafer-Fertigungsanlagen von TSMC in Arizona zu verbessern. Ziel dieser Partnerschaft ist es, die umfassenden Dienstleistungen von Amkor neben den InFO- und CoWoS-Technologien von TSMC zu nutzen und so fortschrittliche Verpackungsprozesse für Kunden mit Schwerpunkt auf Hochleistungs- und Kommunikationssektoren zu beschleunigen und gleichzeitig das Halbleiter-Ökosystem in den USA zu stärken.

- April 2024:Die Advanced Package (AVP)-Abteilung von Samsung hat sich angeblich einen Vertrag zur Lieferung von 2,5D-Packaging-Lösungen (I-Cube) für die KI-GPU-Produkte von NVIDIA gesichert. Diese Vereinbarung beinhaltet die Verpackung mehrerer High-Bandwidth-Memory-Chips (HBM) neben GPU-Chips auf einem horizontalen Interposer, was den zunehmenden Wettbewerb mit den CoWoS-Lösungen von TSMC unterstreicht und Samsungs Engagement für die Weiterentwicklung seiner Verpackungsdienste bekräftigt.

BERICHTSBEREICH

Die Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen sowie deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,60 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Verpackungstyp, Endverbrauchsbranche und Region |

| Nach Verpackungsart |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 45,13 Milliarden US-Dollar und soll bis 2034 94,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 14,19 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 8,60 % wächst.

Nach Verpackungsart war das Segment der 2,5D/3D-ICs im Jahr 2025 marktführend.

Die steigende Nachfrage nach Hochleistungs-Computing-Anwendungen ist ein Schlüsselfaktor für das Marktwachstum.

Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics und SK Hynix sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf