Marktgröße, Anteil und Branchenanalyse für Gaming-Zubehör, nach Produkttyp (Gamepads/Controller, Gaming-Tastaturen und -Mäuse, Gaming-Headsets, Gaming-Stühle, VR-Geräte und andere), nach Gerätetyp (PC (Desktop und Laptop), Spielkonsolen und Smartphones), nach Konnektivitätstyp (kabelgebunden und kabellos), nach Vertriebskanal (Fachgeschäfte, Online, Kaufhäuser und andere), nach Endbenutzer (Gelegenheitsspieler, professionelle Spieler, Content-Ersteller und Streamer usw.). eSports-Organisationen) und regionale Prognose, 2026-2034

Marktgröße und Branchenüberblick für Gaming-Zubehör

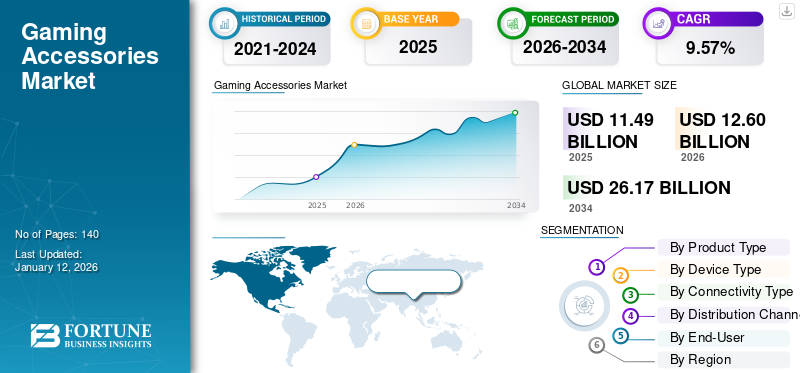

Die weltweite Marktgröße für Gaming-Zubehör wurde im Jahr 2025 auf 11,49 Milliarden US-Dollar geschätzt und wird voraussichtlich von 11,49 Milliarden US-Dollar an wachsen 12.6Milliarden im Jahr 2026 auf USD26.17Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 9,57 % entspricht. Nordamerika dominierte den Markt für Gaming-Zubehör mit einem Marktanteil von 39,66 % im Jahr 2025.

Gaming-Zubehör sind Geräte und Peripheriegeräte, die das Spielerlebnis verbessern sollen. Die Hauptakteure in diesem Markt sind Dell Technologies, Logitech International SA, Razer Inc., Mad Catz Global Limited, Turtle Beach Corporation, Corsair Gaming Inc., Cooler Master Co., Ltd, Sennheiser electronic GmbH & Co. KG, HyperX und Anker.

Das Wachstum dieses Marktes wird von vielen Faktoren angetrieben, darunter der wachsenden eSports-Branche und -ProfisGaming, technologische Innovation und immersive Funktionen von AR und VR. Ein Industrieanalyst gab an, dass weltweit über 500 Millionen Zuschauer Gaming-Inhalte verfolgen. Der Anstieg des verfügbaren Einkommens und der einfache Zugang haben zu einer wachsenden Nachfrage nach diesem Zubehör geführt und so das Marktwachstum angekurbelt. Darüber hinaus haben Marken Designs übernommen, die sich auf die Gesundheit der Benutzer konzentrieren, um Langzeitschäden zu vermeiden, was sowohl Gelegenheitsspieler als auch Profispieler anzieht. All diese Faktoren erhöhen den Marktanteil.

Während Gaming während der COVID-19-Pandemie auf die eigenen vier Wände beschränkt war, wurde es dank der Konnektivität schnell zur primären Spaßquelle und zu einem Mittel zur Selbstbestimmung. Es gab einen Wandel in der Gaming-Kultur von einem Minderheiteninteresse hin zu einer zugänglichen Plattform für das Engagement verschiedener Bevölkerungsgruppen, was zu einer hohen Nachfrage nach Gaming-Geräten wie Headsets, Tastaturen, Mäusen, Controllern und Virtual-Reality-Geräten führte. Allerdings kam es durch Lockdowns zu gravierenden Störungen in der Produktion, die gravierende Auswirkungen auf die Lieferketten hatten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Gaming-Zubehör

- Marktgröße 2025: 11,49 Milliarden US-Dollar

- Marktgröße 2026: 12,60 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 26,17 Milliarden US-Dollar

- CAGR: 9,57 % von 2026–2034

- Nordamerika dominierte den Markt für Gaming-Zubehör mit einem Anteil von 39,66 % im Jahr 2025.

- Das Segment Gamepads/Controller führte den Markt mit einem Anteil von 32,88 % im Jahr 2026 an.

- Das PC-Segment dominierte den Markt mit einem Anteil von 45,07 % im Jahr 2026.

Nordamerika

Nordamerika belief sich im Jahr 2025 auf 4,56 Milliarden US-Dollar und erreichte im Jahr 2026 4,97 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 3,75 Milliarden US-Dollar und wuchs im Jahr 2026 auf 4,18 Milliarden US-Dollar.

Europa

Europa verzeichnete im Jahr 2025 1,91 Milliarden US-Dollar und stieg im Jahr 2026 auf 2,08 Milliarden US-Dollar.

UNS.

Aufgrund der starken Akzeptanz von Spielen wird im Jahr 2026 ein Umsatz von 3,65 Milliarden US-Dollar erwartet.

Japan

Unterstützt durch die Nachfrage nach Konsolenspielen wird der Umsatz im Jahr 2026 voraussichtlich 0,93 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

KI-integrierte Stühle mit Gen-KI verbessern das Spielerlebnis

Generative KItransformiert die Entwicklung von Gaming-Zubehör, indem es die Art und Weise verändert, wie Benutzer interagieren. Von mit KI ausgestatteten Stühlen bis hin zu intelligenten Tastaturen wächst die Palette der Möglichkeiten immer weiter. Die KI-Technologie verbessert die Zugänglichkeit von Spielen und steigert das Gesamterlebnis durch ausgefeilte Lernalgorithmen, die Benutzerpräferenzen antizipieren.

AUSWIRKUNGEN wechselseitiger Zölle

Gegenseitige Zölle erhöhen die Kosten für Gaming-Zubehör, insbesondere für in China hergestelltes, erheblich. Die Verlagerung der Produktion nach Vietnam oder Kambodscha bringt nur geringe Hilfe, da diese Länder nun ebenfalls erhebliche Zölle erheben. Unternehmen müssen in der gesamten Gaming-Hardware-Branche mit höheren Preisen, Lieferschwierigkeiten und Änderungen in den Produktionsstrategien rechnen.

MARKTDYNAMIK

Markttreiber

Wachsende eSports-Branche und professionelles Gaming unterstützen das Marktwachstum

Das rasante Wachstum des eSports hat die Gaming-Zubehörbranche erheblich beeinflusst, da wettbewerbsorientiertes Gaming spezielle Hochleistungsgeräte für Spitzenleistungen erfordert. Der Anstieg der Investitionen in Gaming-Peripheriegeräte fördert die Nachfrage nach extrem präzisen optischen GerätenSensorenbei Gaming-Mäusen, minimaler Betätigungsabstand bei Gaming-Tastaturschaltern und einziehbare hintere Paddles bei professionellen Controllern.

Gamer-Ausgaben im Vergleich zu breiteren Benchmarks

|

Benchmark |

Jährliche Ausgaben (USD) |

Einblicke |

|

Wettbewerbsfähiger Gamer (DLC + Zubehör) |

~ 425 |

Ihr Grundwert |

|

Durchschnittlicher US-Haushalt (spielbezogen) |

~ 435 |

Nahezu identisch, einschließlich Konsolen, Spielen und Zubehör |

Marktbeschränkungen

Hohe Preise für Zubehör behindern die Marktexpansion

Ein großes Hindernis für das Wachstum des Marktes für Gaming-Zubehör sind die hohen Preise für Premiumprodukte. Obwohl der Funktionsumfang von High-End-Zubehör wie einer Gaming-Maus, VR-Headsets und mechanischen Tastaturen enorm ist, schrecken preisbewusste Käufer aufgrund der hohen Preise immer noch vom Kauf zurück.

Marktchancen

Steigende Nutzung von Mobile Gaming zur Schaffung lukrativer Marktchancen

Da mobile Geräte immer leistungsfähiger werden und qualitativ hochwertige Spiele unterstützen, suchen Spieler nach Zubehör, das ihr Spielerlebnis unterwegs verbessert. Der wachsende Trend und die zunehmende Verbreitung von Spielen auf Smartphones und Tablets inspirieren Entwickler dazu, Peripheriegeräte zu entwickeln, die sich an mobile Gamer richten, darunter tragbare Controller, Gaming-Griffe und viele andere Verbesserungen. Dies erweitert nicht nur das Potenzial des Marktes, sondern bietet auch Möglichkeiten für Innovationen und die Einführung neuer Produkte, die sich an Mobile-Gaming-Enthusiasten richten.

Markttrends für Gaming-Zubehör

Die Integration von drahtloser Technologie und der Fokus auf Nachhaltigkeit entwickeln sich zu einem wichtigen Markttrend

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Integration von Wireless-Technologie und einer längeren Akkulaufzeit in Gaming-Geräten ermöglicht Gamern ein reibungsloses und kontinuierliches Gameplay. Die Nachfrage nach RGB-Beleuchtung in Zubehör wächst stark, da Unternehmen Apps vorstellen, mit denen Benutzer Lichtshows auf verschiedenen Geräten abstimmen und so eine gemeinsame Spielumgebung schaffen können. Darüber hinaus veranlasst der wachsende Fokus auf Nachhaltigkeit die Hersteller dazu, umweltfreundliche Materialien zu verwenden und so den Bedürfnissen von Käufern gerecht zu werden, die nach nachhaltigen Optionen suchen.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Die zunehmend einfachere Interaktion für Gamer steigerte die Nachfrage nach Gamepads/Controllern

Basierend auf dem Produkttyp ist der Markt in Gamepads/Controller, Gaming-Tastaturen und -Mäuse, Gaming-Headsets, Gaming-Stühle, VR-Geräte und andere unterteilt.

Nach Anteilen dürften Gamepads/Controller den Markt im Jahr 2026 mit einem Anteil von 32,88 % dominieren. Gamepads/Controller haben auf verschiedenen Plattformen eine größere Reichweite. Ob auf Konsolen, PCs oder sogar auf Mobilgeräten – es bietet eine vertraute und standardisierte Möglichkeit, mit dem Spiel zu interagieren. Dies liegt an ihrer Universalität, die zu einer breiten Akzeptanz führt und alle Segmente abdeckt, von Gelegenheitsspielern über Enthusiasten bis hin zu Profispielern.

DerGaming-StühleDas Segment dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Gaming-Stühle werden in ihrem ergonomischen Design und ihren Funktionen immer ausgefeilter, wobei der Schwerpunkt weiterhin auf der Lendenwirbelstütze, verstellbaren Armlehnen und atmungsaktiven Materialien liegt. Auch die zunehmende Beliebtheit von Home-Gaming- und Streaming-Setups trägt zum Wachstum des Segments bei.

Nach Gerätetyp

PC-Geräte dominierten den Markt aufgrund der verbesserten Spielqualität und anderer Funktionen

Basierend auf dem Gerätetyp wird der Markt in PC (Desktop und Laptop), Spielekonsolen und Smartphones unterteilt.

Es wird prognostiziert, dass das PC-Segment im Jahr 2026 mit einem weltweiten Anteil von 45,07 % den Markt anführen wird, angetrieben durch den steigenden Bedarf an hochwertiger Gaming-Ausrüstung bei Laptop- und Desktop-Nutzern. Der Anstieg dieses Segments ist hauptsächlich auf eine bessere Spielqualität, die Verfügbarkeit verbesserter Hardware und Software sowie eine verbesserte Internetbandbreite zurückzuführen, die insgesamt das Spielerlebnis verbessern.

Es wird erwartet, dass das Segment der Spielekonsolen im Prognosezeitraum die höchste CAGR verzeichnen wird. Dies ist auf das Wachstum bei drahtlosen, 3D-Gaming- und Cloud-/Abonnementmodellen sowie auf die Ausweitung multifunktionaler Geräte (Gaming und Streaming) zurückzuführen.

Nach Konnektivitätstyp

Der kabelgebundene Konnektivitätstyp dominiert aufgrund des steigenden Bedarfs an stabilen und verzögerungsfreien Verbindungen

Basierend auf der Art der Konnektivität wird der Markt in kabelgebundene und kabellose Geräte unterteilt.

Im Jahr 2026 wird das kabelgebundene Segment aufgrund des Wachstums voraussichtlich mit einem Anteil von 59,30 % den Markt anführen eSportPopularität und Bedarf an stabilen Verbindungen ohne Verzögerungen während des Spiels. Kabelgebundenes Zubehör wie Controller, Headsets und Tastaturen werden von Wettkampfspielern aufgrund ihrer Zuverlässigkeit bevorzugt, da sie minimale Latenz und konstante Leistung bieten.

Es wird erwartet, dass das Mobilfunksegment im Prognosezeitraum die höchste CAGR verzeichnen wird. Die zunehmende Neigung zu kabellosen Optionen steigert die Nachfrage nach Produkten wie kabellosen Gaming-Headsets mit Surround-Sound und Geräuschunterdrückungsfunktionen, kabellosen Tastaturen und Mäusen mit RGB-Beleuchtung und anpassbaren Tasten sowie kabellosen Controllern, die haptisches Feedback und adaptive Auslöser bieten.

Nach Vertriebskanal

Fachgeschäfte dominierten den Markt, da sie ein exklusives Einkaufserlebnis bieten

Basierend auf dem Vertriebskanal wird der Markt in Fachgeschäfte, Online-Geschäfte, Kaufhäuser und andere kategorisiert.

Es wird erwartet, dass das Segment der Fachgeschäfte im Jahr 2026 mit einem Marktanteil von 41,04 % den größten Anteil halten wird. Die Bedeutung dieses Segments ergibt sich vor allem aus der Menge an gezieltem Gaming-Zubehör in den Fachgeschäften. Diese Einzelhändler haben nur Artikel rund ums Gaming und versorgten die Käufer mit allen Artikeln, die sich auf Gaming-Zubehör beziehen. Sie sind in der Lage, den Verbrauchern ausführliche, umfassende Einkaufserlebnisse zu bieten, die einfach auf der Menge des für Spiele verfügbaren Zubehörs basieren.

Es wird erwartet, dass das Online-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird, da es Komfort und mehr Auswahlmöglichkeiten bietet, weltweit zugänglich ist, von Influencern nachfragegesteuert wird und in der Regel mit einem Preisnachlass angeboten wird. Zu einer größeren Bedeutung für die Branche gehören der Aufstieg des eSports, die zunehmende Bequemlichkeit der Käufer beim Online-Shopping, der technologische Fortschritt und die wachsende Zahl von Gamern.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Gelegenheitsspieler steigern den Verkauf von Zubehör durch trendgesteuerte Käufe in allen Kategorien

Basierend auf dem Endbenutzer wird der Markt in Gelegenheitsspieler, professionelle Spieler, Content-Ersteller und Streamer sowie eSport-Organisationen eingeteilt.

Das Segment der Gelegenheitsspieler war im Jahr 2025 das führende Segment. Gelegenheitsspieler sind die größte Verbrauchergruppe, was dazu führt, dass sie mehr Gaming-Zubehör kaufen, da sie dazu neigen, in verschiedenen Kategorien nach Unterhaltung, Komfort und Stil einzukaufen. Sie lassen sich stärker von Trends, regelmäßigen Updates und Geschenken beeinflussen als professionelle Gamer, die leistungsstarke Ausrüstung bevorzugen. Infolgedessen leisten Gelegenheitsspieler den größten Beitrag zum gesamten Zubehörumsatz, auch wenn ihre Einzelausgaben geringer sind.

Die Content-Ersteller und Streamer werden im Prognosezeitraum höchstwahrscheinlich die höchste CAGR verzeichnen. Creator/Streamer sind die aktuellen Trendsetter bei Spielzubehör, da sie immer auf der Suche nach Möglichkeiten sind, ihr Streaming-Setup und ihr Spielerlebnis zu verbessern. Die wichtigen Trends sind hochwertige Mikrofone für Streaming, eine Webcam für Streaming, Beleuchtung für Streaming und Gaming, ergonomische Gaming-Stühle, anpassbare RGB-Beleuchtung und spezielle Controller.

GAMING-ZUBEHÖR-MARKT REGIONALER AUSBLICK

Nach Regionen ist der Markt in Nordamerika, Europa, Südamerika, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Gaming Accessories Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erlangte die Region Nordamerika gemessen an der Anzahl der Gaming-Spieler den größten Marktanteil für Gaming-Zubehör. Nordamerika trug im Jahr 2025 etwa 4,56 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 39,66 % entspricht, und wird im Jahr 2026 voraussichtlich 4,97 Milliarden US-Dollar erreichen. Die Region verfügt über eine große und vielfältige Gruppe von Spielern, von Gelegenheitsnutzern bis hin zu professionellen eSport-Wettbewerbern. Gaming ist eine beliebte Form der Unterhaltung und hat einen riesigen Markt für Gaming-Zubehör geschaffen, darunter Controller, Tastaturen, Headsets uswvirtuelle RealitätAusrüstung. Der US-Markt soll bis 2026 ein Volumen von 3,65 Milliarden US-Dollar erreichen.

Der kontinuierliche Fortschritt der Gaming-Technologie in den USA im Hinblick auf revolutionäre Grafik, räumlichen und immersiven Sound sowie hochentwickelte Peripheriegeräte führt zu einer starken Nachfrage nach Zubehör, das von technologischen Verbesserungen profitiert.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 32,66 % des Weltmarktes und erwirtschaftete einen Umsatz von 3,75 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 4,18 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass der Asien-Pazifik-Raum im Prognosezeitraum weiterhin die höchste CAGR aufweisen wird. Die zunehmende Akzeptanz von Smartphonesund das steigende Interesse an mobilen Spielen haben den asiatischen Herstellern von Gaming-Zubehör neue Perspektiven eröffnet. Der Markt in der Region zeichnet sich durch eine vielfältige Verbrauchergruppe aus, die von Gelegenheitsspielern auf Mobilgeräten bis hin zu professionellen E-Sport-Profis reicht. Eine wachsende Bevölkerungsgruppe der Mittelschicht und steigende verfügbare Einkommen haben dazu geführt, dass Accessoires einem breiteren Verbraucherkreis in der Region zugänglich gemacht werden. Der japanische Markt soll bis 2026 ein Volumen von 0,93 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,52 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,57 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 1,91 Milliarden US-Dollar, was 16,62 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,08 Milliarden US-Dollar wachsen. Europa wird in den kommenden Jahren voraussichtlich die am zweitschnellsten wachsende Region sein. Die Gaming-Kultur in Ländern wie Deutschland, Großbritannien und Frankreich hat den Markt in dieser Region stark gemacht. Der europäische Markt profitiert von einer anspruchsvollen Verbraucherbasis, die Gaming-Peripheriegeräte schätzt und dazu neigt, für High-End-Gaming-Zubehör auszugeben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Südamerika

In der Region gibt es eine wachsende jüngere Bevölkerungsgruppe, und diese Personen erreichen ein Alter, in dem sie sich intensiver mit Online-Gaming-Plattformen beschäftigen. Community-Gaming-Events und lokale Zusammenkünfte sind wichtig, um die Auseinandersetzung mit der Gaming-Kultur und der Nachfrage nach zugehörigem Gaming-Zubehör zu fördern. Der britische Markt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,41 Milliarden US-Dollar erreichen soll.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,81 Milliarden US-Dollar und trug damit 7,02 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,87 Milliarden US-Dollar prognostiziert. Die Region verzeichnet ein leichtes Wachstum, das durch den Ausbau des Internetzugangs und eine wachsende Bevölkerung junger Menschen angetrieben wird. Die Branche erlebt mit der Entstehung von Gaming-Cafés und Unterhaltungszentren in wichtigen städtischen Gebieten erhebliche Veränderungen.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,46 Milliarden US-Dollar und eroberte 4,04 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,49 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Namhafte Akteure implementieren strategische Strategien zur Erweiterung der Geschäftsreichweite

Wichtige Akteure auf diesem Markt bieten Gaming-Zubehör an, um Benutzern Funktionen wie schnellere Reaktionszeiten, bessere Steuerung und intensiveres Audio zu bieten. Sie konzentrieren sich darauf, Verträge mit kleinen und lokalen Unternehmen abzuschließen, um ihr Geschäft auszubauen. Darüber hinaus werden Fusionen und Übernahmen, Partnerschaften und Investitionen zu einem Anstieg der Nachfrage nach dieser Technologie führen.

Liste der wichtigsten untersuchten Unternehmen für Gaming-Zubehör

- Dell Technologies(UNS.)

- Logitech International SA (Schweiz)

- Razer Inc. (Singapur)

- Mad Catz Global Limited (China)

- Turtle Beach Corporation (USA)

- Corsair Gaming Inc.(UNS.)

- Cooler Master Co., Ltd(Taiwan)

- Sennheiser Electronic GmbH & Co. KG (Deutschland)

- HyperX (USA)

- Anker (USA)

- Reddragon (Eastern Times Technology Co. Ltd) (China)

- Nintendo Co. Ltd (Japan)

- Sony Corporation(Japan)

- SteelSeries(UNS.)

- Microsoft Corporation (USA)

- SCUF Gaming (USA)

- Xtrfy (Schweden)

- XPG (Xtreme Performance Gear) (Taiwan)

- A4Tech (Taiwan)

- Antec, Inc. (Taiwan)

…und mehr.

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025: HP Inc. kündigte eine aktuelle Entwicklung seiner HyperX- und OMEN-Gaming-Systeme mit der Integration von KI-Technologie an, die für Entwickler und Gamer konzipiert ist, die Effizienz und Produktionswert aus jeder Spielsitzung suchen.

- März 2025: PowerA gab seine Zusammenarbeit mit Bandai Namco Entertainment America Inc. bekannt, um das 45-jährige Jubiläum von PAC-MAN zu feiern. Die beiden Unternehmen würden eine Kollektion von Gaming-Zubehör in Sonderedition für die Nintendo Switch- und Xbox-Plattformen herausbringen, inspiriert vom legendären PAC-MAN-Universum.

- Januar 2025: ASUS Republic of Gamers (ROG) hat die neueste ROG Phone 9-Serie vorgestellt, die elegante und leistungsstarke Gaming-Smartphones umfasst, die ein außergewöhnliches Spielerlebnis in einem Premium-Design bieten.

- Juni 2024: ASUS Republic of Gamers (ROG) hat den Archer ErgoAir Gaming-Rucksack BP3800 vorgestellt. Mit einem Fassungsvermögen von 40 Litern verfügt der multifunktionale Archer ErgoAir über eine abnehmbare Obertasche, die als kleiner Tagesrucksack dienen kann, sowie über eine zusätzliche Zubehörtasche, eine wasserdichte Abdeckung und zwei versteckte Taschen.

- April 2024: Intel stellte auf der Intel Vision-Veranstaltung das Intel Gaudi 3 Gaming-Zubehör vor, um den Herausforderungen der generativen KI zu begegnen. Gaudi 3 bietet Kunden Flexibilität, indem es offene, von der Community betriebene Software bereitstellt und branchenübliche Ethernet-Netzwerke für eine anpassungsfähigere Systemskalierung nutzt.

INVESTITIONSANALYSE UND CHANCEN

Unternehmen können in Startups investieren, die Innovationen in den Bereichen Wireless, KI und umweltfreundliches Zubehör entwickeln, und Nischenmarken (wie SteelSeries) erwerben, um ihr Produktportfolio zu erweitern. Darüber hinaus investieren Unternehmen in die Suche nach weiteren Möglichkeiten. Zum Beispiel,

- Der VanEck Video Gaming & eSports ETF, angeführt von Investitionen in Roblox, gewinnt an Fahrt, insbesondere da KI das Wachstum auf allen Gaming-Plattformen vorantreibt.

- SuperGaming hat 15 Millionen US-Dollar eingesammelt und damit seinen Wert auf 100 Millionen US-Dollar erhöht, was das Interesse der Anleger an spielorientierten Unternehmungen auch über die Kernhardware hinaus widerspiegelt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und den führenden Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Gaming-Zubehör und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,57 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp · Gamepads/Controller · Gaming-Tastaturen und -Mäuse · Gaming-Headsets · Gaming-Stühle · VR-Geräte · Sonstiges (Gaming-Taschen, Lüfter usw.) Nach Gerätetyp · PC (Desktop und Laptop) · Spielkonsolen · Smartphones Nach Konnektivitätstyp · Kabelgebunden · Kabellos Nach Vertriebskanal · Fachgeschäfte · Online · Kaufhäuser · Andere (Spielhallen, eSports Lab usw.) Vom Endbenutzer · Gelegenheitsspieler · Professionelle Gamer · Inhaltsersteller und Streamer · eSport-Organisationen Von Region · Nordamerika (nach Produkttyp, Gerätetyp, Konnektivitätstyp, Vertriebskanal, Endbenutzer und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) o Mexiko (nach Endbenutzer) · Südamerika (nach Produkttyp, Gerätetyp, Konnektivitätstyp, Vertriebskanal, Endbenutzer und Land) o Brasilien (nach Endbenutzer) o Argentinien (nach Endbenutzer) o Restliches Südamerika · Europa (nach Produkttyp, Gerätetyp, Konnektivitätstyp, Vertriebskanal, Endbenutzer und Land) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Spanien (nach Endbenutzer) o Russland (nach Endbenutzer) o Benelux (nach Endbenutzer) o Nordics (nach Endbenutzer) o Restliches Europa · Naher Osten und Afrika (nach Produkttyp, Gerätetyp, Konnektivitätstyp, Vertriebskanal, Endbenutzer und Land) o Türkei (nach Endbenutzer) o Israel (nach Endbenutzer) o GCC (nach Endbenutzer) o Nordafrika (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Produkttyp, Gerätetyp, Konnektivitätstyp, Vertriebskanal, Endbenutzer und Land) o China (nach Endbenutzer) o Japan (nach Endbenutzer) o Indien (nach Endbenutzer) o Südkorea (nach Endbenutzer) o ASEAN (nach Endbenutzer) o Ozeanien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums |

|

Im Bericht vorgestellte Unternehmen |

Dell Technologies (USA) Logitech International SA (Schweiz) Razer Inc. (Singapur) Mad Catz Global Limited (China) Turtle Beach Corporation (USA) Corsair Gaming Inc. (USA) Cooler Master Co., Ltd (Taiwan) Sennheiser Electronic GmbH & Co. KG (Deutschland) HyperX (USA) Anker (USA) |

Häufig gestellte Fragen

Der Markt soll bis 2034 einen Wert von 26,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 11,49 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 9,57 % verzeichnen.

Nach Produkttyp war das Segment Gamepads/Controller im Jahr 2025 marktführend.

Die wachsende eSports-Branche und professionelles Gaming unterstützen das Marktwachstum.

Dell Technologies, Logitech International SA, Razer Inc., Mad Catz Global Limited, Turtle Beach Corporation, Corsair Gaming Inc., Cooler Master Co., Ltd, Sennheiser Electronic GmbH & Co. KG, HyperX und Anker sind die Top-Player.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Laut Endbenutzer wird erwartet, dass die Content-Ersteller und Streamer im Prognosezeitraum die höchste CAGR verzeichnen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf