Marktgröße, Anteil und Branchenanalyse von Glioblastom-Medikamenten, nach Medikament (Temozolomid, Bevacizumab, Carmustin, Lomustin, Procarbazin und andere), nach Medikamentenklasse (Alkylierungsmittel, VEGF/Angiogenese-Inhibitoren, Nitrosoharnstoffe, Platinverbindungen, Topoisomerase-Inhibitoren und andere), nach Altersgruppe (Kinder und Erwachsene), nach Typ (Marken- und Generika), nach Therapie (Gezielte Therapie, Immuntherapie, Chemotherapie und andere), nach Verabreichungsweg (oral und parenteral), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken und andere)

Marktgröße und Zukunftsaussichten für Glioblastom-Medikamente

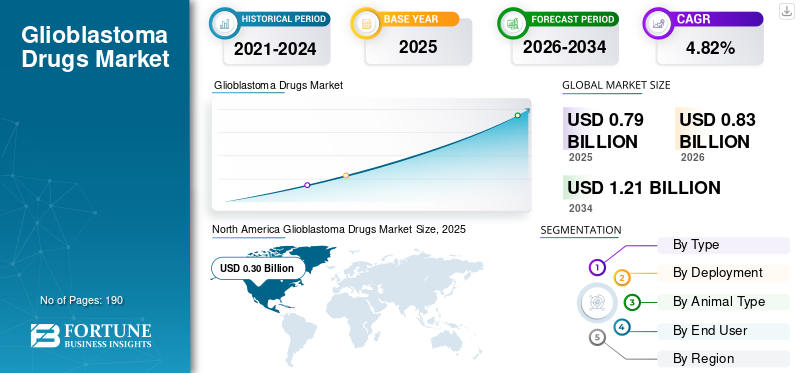

Die globale Marktgröße für Glioblastom-Medikamente wurde im Jahr 2025 auf 0,79 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 0,83 Milliarden US-Dollar im Jahr 2026 auf 1,21 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,82 % aufweist. Nordamerika dominierte den Markt für Glioblastom-Medikamente mit einem Marktanteil von 37,97 % im Jahr 2025.

Es wird erwartet, dass der Weltmarkt aufgrund der steigenden Prävalenz von Hirntumoren ein stetiges Wachstum verzeichnen wird, was einen starken Bedarf an besseren Therapieoptionen schafft. Der fortgesetzte Einsatz der Standard-Chemotherapie unterstützt das Marktwachstum, die zunehmende Forschungsaktivität bei gezielten und immunbasierten Therapien sowie Kombinationsbehandlungsansätzen für wiederkehrende und neu diagnostizierte Patienten. Wichtige operative Unternehmen investieren in die Entwicklung von Pipeline-Kandidaten, um die Wirksamkeit zu verbessern, das progressionsfreie Überleben zu verlängern und Rückfälle zu bekämpfen. Es wird erwartet, dass diese kontinuierliche Innovation die Marktexpansion in den kommenden Jahren unterstützen wird.

- Beispielsweise startete BioLineRx im März 2026 eine Phase-1/2a-Studie zu GLIX1 zur Behandlung von Glioblastomen. GLIX1 ist ein erstklassiges, orales kleines Molekül, das auf die DNA-Schadensreaktion bei Glioblastomen und anderen soliden Tumoren abzielt und in Zusammenarbeit mit Hemispherian entwickelt wurde. Es wird erwartet, dass eine solche Weiterentwicklung der Pipeline das allgemeine Marktwachstum unterstützen wird.

Darüber hinaus sind führende Akteure der Branche wie Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd) und Teva Pharmaceutical Industries Ltd. auf dem Markt tätig, um ihre Pipeline zu erweitern und unbefriedigte Nachfrage zu decken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Glioblastoma-Arzneimittel

Die zunehmende Entwicklung immuntherapiebasierter Kandidaten entwickelt sich zu einem wichtigen Markttrend

Der wichtigste beobachtete globale Markttrend ist die zunehmende Entwicklung immuntherapiebasierter Kandidaten. Der Behandlungsnutzen der derzeit verfügbaren Medikamentenoptionen bei Glioblastomen bleibt begrenzt, insbesondere bei wiederkehrenden Erkrankungen. Diese Faktoren veranlassen wichtige Unternehmen, in sie zu investierenKrebsimpfstoffe, zellbasierte Immuntherapien, Checkpoint-orientierte Ansätze und andere immunvermittelte Behandlungen, die möglicherweise eine bessere Krankheitskontrolle und ein längeres Überleben ermöglichen. Da immer mehr Entwickler diese Kandidaten in mittlere und späte Studienphasen überführen, erlebt der Markt einen breiteren Wandel hin zu immunbasierten Innovationen. Es wird erwartet, dass dieser Trend die zukünftige Produktdifferenzierung stärkt und das kommerzielle Potenzial des Marktes erweitert.

- Beispielsweise gab Imvax im Dezember 2025 positive Top-Line-Daten aus seiner klinischen Phase-2b-Studie mit IGV-001 bei neu diagnostiziertem Glioblastom bekannt. IGV-001 wird als patientenspezifische, aus ganzen Tumorzellen gewonnene Immuntherapie beschrieben. Solche Fortschritte in der Pipeline immuntherapiebasierter Behandlungskandidaten unterstützen das Wachstumspotenzial.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Hoher ungedeckter Bedarf an wirksamen Glioblastom-Therapien treibt das Marktwachstum voran

Ein Schlüsselfaktor für das Wachstum des globalen Marktes für Glioblastom-Medikamente ist der hohe ungedeckte Bedarf an wirksamen Therapien. Derzeit verfügbare Behandlungsoptionen bieten begrenzte Überlebensvorteile und kontrollieren das Wiederauftreten der Krankheit nicht ausreichend. Diese Faktoren veranlassen Arzneimittelentwickler dazu, in neue Kandidaten zu investieren, die die Wirksamkeit verbessern, regulatorische Unterstützung sichern und eine Patientengruppe mit sehr wenigen therapeutischen Alternativen ansprechen können. Da immer mehr Unternehmen innovative Programme zur Behandlung von Glioblastomen vorantreiben, gewinnt der Markt an tieferen Pipelines und größerem kommerziellen Interesse, was das Marktwachstum weiter vertieft.

Darüber hinaus konzentrieren sich wichtige Unternehmen auf die behördliche Zulassung und die Einführung neuer Produkte für ihre Glioblastom-Angebote, um ihre Marktposition zu stärken.

- Beispielsweise erhielt Myosin Therapeutics im Oktober 2025 von der US-amerikanischen FDA den Fast-Track-Status für MT-125 zur Behandlung von Glioblastomen. Der Kandidat hatte zuvor MT-125 den Orphan-Drug-Status für bösartige Gliome, einschließlich GBM, verliehen und damit die regulatorische Unterstützung für neue Therapien für diesen Krankheitsbereich mit hohem Bedarf hervorgehoben. Diese Entwicklung spiegelt den Bedarf an besseren Glioblastom-Behandlungen wider, was die Weiterentwicklung der Pipeline fördert und das Marktwachstum unterstützt.

MARKTBEGRENZUNGEN

Hohe Rückfälle und schnelle Behandlungsresistenzen bremsen das Marktwachstum

Einer der Schlüsselfaktoren, die das Marktwachstum hemmen, ist die schnelle Entwicklung von Behandlungsresistenzen. Dies verringert die Fähigkeit bestehender Glioblastom-Medikamente, einen dauerhaften klinischen Nutzen zu liefern. Wenn Patienten nach der Standardbehandlung schnell einen Rückfall erleiden, wird das Behandlungsfenster kürzer, was dazu führt, dass der Wert derzeit vermarkteter Therapien geringer wird. Darüber hinaus erschwert die Resistenz gegen Temozolomid und andere Behandlungen es neuen Medikamentenkandidaten, deutliche Überlebensverbesserungen zu erzielenklinische Studien. Aus diesem Grund erhöhen Rückfälle und Resistenzen das Entwicklungsrisiko, untergraben das Vertrauen der Ärzte in den langfristigen Nutzen und verlangsamen das Tempo der Marktexpansion.

- Beispielsweise veröffentlichte Springer Nature Link im Mai 2025 eine Zusammenfassung mit dem Titel „Glioblastoma multiforme: eine aktualisierte Übersicht über Temozolomid-Resistenzmechanismen und Strategien zur Überwindung von Resistenzen“. In dem Artikel wurde darauf hingewiesen, dass Glioblastome nach einer Standardbehandlung fast überall erneut auftreten. Diese Ergebnisse verdeutlichen, dass aktuelle Therapien Schwierigkeiten haben, einen nachhaltigen Nutzen zu erzielen, und dass sie das Marktwachstum nach wie vor stark hemmen.

MARKTCHANCEN

Eine starke und aktive Pipeline-Entwicklung schafft Marktwachstumschancen

Eine starke und aktive Pipeline-Entwicklung schafft Marktwachstumschancen, da das Glioblastom nach wie vor ein Krebsgebiet mit hohem ungedecktem Bedarf ist, in dem die derzeit verfügbaren Therapien noch immer nur begrenzte langfristige Vorteile bieten. Dies ermutigt Unternehmen, neue Medikamentenkandidaten mit unterschiedlichen Wirkmechanismen, verbesserten Hirndurchdringungsstrategien und gezielteren Behandlungsansätzen voranzutreiben. Da immer mehr Prüftherapien in die klinischen Studien eintreten, erhält der Markt eine breitere Pipeline zukünftiger Produkte und ein größeres Potenzial für Partnerschaften, Lizenzen und Kommerzialisierung. Es erhöht auch die Chance, dass neue Therapien wiederkehrende Krankheiten wirksamer bekämpfen können, wenn der Behandlungsbedarf weiterhin besonders hoch ist. Dadurch eröffnet eine tiefere und aktivere Pipeline dem Markt langfristige Expansionsmöglichkeiten.

- Beispielsweise gab Starlight Therapeutics, eine Tochtergesellschaft von Lantern Pharma, im August 2025 die US-amerikanische FDA-Zulassung eines IND für eine Phase-Ib/2a-Studie zu Glioblastoma multiforme (GBM) bekannt. Das Programm würde seinen Prüfkandidaten für GBM bewerten und zeigen, wie Entwickler weiterhin neue Therapien für diese Krankheit in die klinische Pipeline bringen. Diese Art von Fortschritt verdeutlicht, warum eine starke Pipeline-Aktivität als große Chance für das Marktwachstum angesehen wird.

HERAUSFORDERUNGEN DES MARKTES

Eine starke Tumorheterogenität stellt eine große Herausforderung für das Marktwachstum dar

Der Weltmarkt steht weiterhin vor großen Herausforderungen, da das Glioblastom keine einheitliche Krankheit ist und erhebliche Unterschiede zwischen Patienten, Tumorregionen und Zellzuständen aufweist. Diese Komplexität macht das Ansprechen auf die Behandlung weniger vorhersehbar und verringert die Wahrscheinlichkeit, dass ein einzelner medikamentöser Ansatz bei der gesamten Patientenpopulation breite Wirkung zeigt. Infolgedessen sind Unternehmen, die Glioblastomtherapien entwickeln, einem höheren wissenschaftlichen Risiko, einem schwierigeren Studiendesign und einem größeren Druck ausgesetzt, Untergruppen zu identifizieren, die möglicherweise besser auf die Behandlung ansprechen. Dies verlangsamt die Marktexpansion und macht sie stärker von hochdifferenzierten Innovationen abhängig.

- Beispielsweise wurde in einer Studie von Nature Genetics aus dem Jahr 2025 berichtet, dass die zelluläre Heterogenität zwischen und innerhalb von Glioblastom-Tumoren zu Therapieresistenzen führen kann, während in einem Artikel von Communications Medicine aus dem Jahr 2025 das Glioblastom als ein äußerst heterogener Hirntumor beschrieben wird, der Präzisionstherapien und Patientenstratifizierung in klinischen Studien vor Herausforderungen stellt. Diese veröffentlichten Ergebnisse machen deutlich, warum die Tumorheterogenität nach wie vor eine große Marktherausforderung für Entwickler von Glioblastom-Medikamenten darstellt.

Segmentierungsanalyse

Durch Drogen

Zunehmender Einsatz von Temozolomid im Behandlungsprotokoll, um das Segmentwachstum voranzutreiben

Basierend auf dem Medikament wird der Markt in Temozolomid, Bevacizumab, Carmustin, Lomustin, Procarbazin, Irinotecan und andere eingeteilt.

Unter diesen hatte das Temozolomid-Segment den größten Marktanteil. Temozolomid bleibt eines der Kernmedikamente, das in der Standard-Erstlinienbehandlung von Glioblastomen eingesetzt wird, insbesondere in Kombination mit Strahlentherapie und später als Erhaltungstherapie. Es ist tief in den Behandlungsprotokollen verankert; Ärzte sind mit der Dosierung, der Reihenfolge und dem Sicherheitsprofil besser vertraut als mit neueren Untersuchungsmöglichkeiten. Diese Faktoren führen zu einer breiteren klinischen Nutzung, einer stärkeren Verschreibungskontinuität und einem stabileren Umsatzbeitrag, was zu einer Dominanz des Segments führt.

- Beispielsweise präsentierte Laminar Pharma im März 2025 positive offene progressionsfreie Überlebensdaten für LAM561 in Kombination mit Standard-Strahlentherapie und Temozolomid bei neu diagnostizierten Glioblastom-Patienten. Dies zeigt, dass rund um Temozolomid immer noch neue Therapien entwickelt werden, was seine Rolle als führendes Produkt auf dem Markt stärkt.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum für den weltweiten Markt für Glioblastom-Medikamente mit einer jährlichen Wachstumsrate von 8,50 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Medikamentenklasse

Robuster Einsatz von Alkylierungsmitteln bei Glioblastomen zur Steigerung des Segmentwachstums

Basierend auf der Medikamentenklasse ist der Markt in Alkylierungsmittel, VEGF/Angiogenese-Inhibitoren, Nitrosoharnstoffe, Platinverbindungen, Topoisomerase-Inhibitoren, Immun-Checkpoint-Inhibitoren und andere unterteilt.

Im Jahr 2025 hatten die Alkylierungsmittel den größten Umsatzanteil unter den Arzneimittelklassen. Zur Medikamentenklasse gehört Temozolomid, das nach wie vor die wichtigste Chemotherapie bei Glioblastomen ist. Da die aktuellen Behandlungsstandards stark auf Temozolomid-basierten Therapien basieren, profitiert die Alkylierungsklasse direkt von der breitesten klinischen Akzeptanz und der höchsten Vertrautheit mit der Behandlung. Diese Faktoren erhöhen die Verschreibungssicherheit und die routinemäßige Anwendung. Darüber hinaus stärken neuartige Produkteinführungen wichtiger Unternehmen und die behördlichen Zulassungen ihre Marktposition.

- Beispielsweise brachte Camber Pharmaceuticals im Mai 2025 Temozolomid-Kapseln (USP) auf den Markt, ein Alkylierungsmittel, das für die Behandlung neu diagnostizierter Glioblastome in Kombination mit Strahlentherapie und Erhaltungstherapie indiziert ist. Dies unterstreicht direkt die anhaltende kommerzielle Bedeutung der Klasse der Alkylierungsmittel auf dem Markt.

Das Segment der Immun-Checkpoint-Inhibitoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,92 % wachsen.

Nach Altersgruppe

Großer erwachsener Patientenpool zur Stärkung der Dominanz im Segment

Basierend auf der Altersgruppe wird der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment den Markt. Erwachsene dominierten den Markt, da Glioblastome hauptsächlich Erwachsene betreffen, was natürlich zu einer größeren behandelten Patientenbasis in diesem Segment führte. Da die Krankheitslast bei Erwachsenen viel höher ist als bei pädiatrischen Patienten, konzentrieren sich eine höhere Arzneimittelnachfrage, eine höhere Zahl an klinischen Studien und ein stärkerer kommerzieller Fokus auf die Erwachsenenpflege. Darüber hinaus werden die meisten zugelassenen und in Planung befindlichen Behandlungsstrategien für Glioblastome hauptsächlich für erwachsene Patienten entwickelt, was die Umsatzkonzentration in dieser Altersgruppe weiter verstärkt. Aufgrund dieses größeren Inzidenzpools und der stärkeren Behandlungsaktivität dürfte das Erwachsenensegment weiterhin der stärkste Marktbeitrag leisten.

- Beispielsweise gab Diakonos Oncology im Juli 2025 bekannt, dass dem ersten Patienten in seiner Phase-2-Studie DOC1021 (Dubodencel) gegen Glioblastom verabreicht wurde. Dies spiegelt wider, warum erwachsene Patienten weiterhin im Mittelpunkt der Arzneimittelentwicklung und der Marktnachfrage stehen.

Darüber hinaus wird prognostiziert, dass das pädiatrische Segment im Studienzeitraum mit einer jährlichen Wachstumsrate von 7,61 % wachsen wird.

Nach Typ

Höhere Erschwinglichkeit und Zugang durch Generika zur Förderung des Segmentwachstums

Je nach Typ wird der Markt in Markenprodukte und Generika unterteilt.

Basierend auf der Art hatten Generika im Prognosezeitraum den größten Marktanteil bei Glioblastom-Medikamenten. Die Behandlung von Glioblastomen hängt immer noch stark von etablierten Chemotherapiemolekülen ab, insbesondere von Temozolomid, wo die Verfügbarkeit von Generika den Zugang erweitert und die Behandlungskosten gesenkt hat. Da Krankenhäuser und Onkologieanbieter bei der routinemäßigen Krebsbehandlung sehr kostenbewusst sind, werden häufig kostengünstigere generische Optionen bevorzugt, wenn die klinischen Ergebnisse bereits gut bekannt sind. Dies erhöht das Verschreibungsvolumen für Generika und macht sie in vielen Standardanwendungen breiter verfügbar als Markentherapien. Darüber hinaus hat die begrenzte Anzahl bahnbrechender Markenalternativen bei Glioblastomen dafür gesorgt, dass generische Chemotherapieprodukte ihre starke Marktrelevanz behalten.

- Beispielsweise kündigte Enzene Biosciences im Juni 2023 die Einführung von Bevacizumab in Indien an.

Darüber hinaus wird prognostiziert, dass das Markensegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 3,10 % wachsen wird.

Durch Therapie

Zunehmender Einsatz von Chemotherapie als Erstbehandlung zur Förderung des Segmentwachstums

Basierend auf der Therapie wird der Markt in gezielte Therapie, Immuntherapie, Chemotherapie und andere unterteilt.

Unter diesen dürfte die Chemotherapie den Markt dominieren, da sie nach wie vor der etablierteste und am häufigsten eingesetzte medikamentöse Behandlungsansatz bei Glioblastomen ist und Temozolomid weiterhin als Standard-Chemotherapie-Rückgrat dient. Da Immuntherapie und zielgerichtete Therapie die Standard-Radiochemotherapie in der Routineversorgung noch nicht verdrängt haben, macht die Chemotherapie weiterhin den größten Anteil der tatsächlichen Behandlungsnutzung aus. Es profitiert auch von einer stärkeren klinischen Vertrautheit, einer breiteren Behandlungsberechtigung und einer langjährigen Integration in die Behandlungspfade an vorderster Front. Darüber hinaus werden viele experimentelle Therapien immer noch in Kombination mit einer Chemotherapie getestet, anstatt diese zu ersetzen. Aufgrund dieser anhaltenden Abhängigkeit von der Standard-Radiochemotherapie dürfte die Chemotherapie das dominierende Therapiesegment bleiben.

- Beispielsweise kündigte Sapience Therapeutics im Mai 2025 eine mündliche Präsentation auf der ASCO-Jahrestagung 2025 mit Phase-2-Ergebnissen für Lucicebtid an und stellte fest, dass eine laufende Teilstudie die Therapie in Kombination mit Bestrahlung und Temozolomid bei neu diagnostiziertem Glioblastom evaluiert. Dies zeigt, dass die Chemotherapie auch bei der Entwicklung neuer Behandlungsstrategien weiterhin von zentraler Bedeutung ist.

Das Segment Immuntherapie wird im Studienzeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,72 % wachsen.

Auf dem Verwaltungsweg

Einfachere Verabreichung oraler Medikamente begünstigt das Wachstum des Segments

Basierend auf dem Verabreichungsweg wird der Markt in orale und parenterale Verabreichung unterteilt.

Was den Verabreichungsweg betrifft, dominierten orale Medikamente den Markt. Oral dominierte den Markt, da Temozolomid, die wichtigste Chemotherapie bei Glioblastomen, häufig in Kapselform eingesetzt wird, was die orale Verabreichung zum etabliertesten Medikamentenverabreichungsweg in der Routinebehandlung macht. Da eine orale Behandlung einfacher zu verschreiben, zu verabreichen und während der Erhaltungstherapie fortzusetzen ist als eine wiederholte parenterale Verabreichung, erhöht sie den Komfort sowohl für Anbieter als auch für Patienten. Dies verbessert die Behandlungskontinuität und macht die orale Therapie innerhalb langer onkologischer Behandlungszyklen praktischer. Darüber hinaus werden mehrere neuere Glioblastom-Medikamentenkandidaten auch als orale Wirkstoffe entwickelt, was die anhaltende Stärke dieses Weges untermauert. Daher ist es wahrscheinlich, dass die orale Verabreichung den Markt auf dem Weg anführt.

- Beispielsweise gab NeOnc Technologies im September 2025 bekannt, dass es die FDA-Genehmigung für die Durchführung einer klinischen Phase-II-Studie mit NEO212, einer oralen Hirntumortherapie der nächsten Generation, erhalten hat. Dies unterstreicht den anhaltenden kommerziellen und entwicklungsbezogenen Fokus auf orale Behandlungsansätze bei Glioblastomen.

Es wird prognostiziert, dass das parenterale Segment im Studienzeitraum mit einer jährlichen Wachstumsrate von 5,86 % wachsen wird.

Nach Vertriebskanal

Steigende Nachfrage in Krankenhausapotheken aufgrund großer Patientenmengen führt zum Wachstum des Segments

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

Nach Endbenutzer, KrankenhausApothekenmachte den größten Anteil aus. Die Behandlung von Glioblastomen ist hochspezialisiert und wird in der Regel in den Bereichen Onkologie, Neurochirurgie und Strahlentherapie im Krankenhaus durchgeführt. Da die Behandlung üblicherweise eine Operation, Strahlentherapie, Chemotherapie, unterstützende Medikamente und eine engmaschige Überwachung umfasst, bleiben Krankenhäuser die primäre Anlaufstelle für die Einleitung und laufende Behandlung von Medikamenten. Dies führt natürlich dazu, dass die Abgabe über Krankenhausapotheken höher ist als über Einzelhandels- oder Online-Kanäle. Darüber hinaus werden viele Glioblastompatienten in großen Krebszentren oder Spezialkrankenhäusern behandelt, in denen Krankenhausapothekensysteme bereits in den Behandlungspfad integriert sind. Aufgrund dieser Versorgungsstruktur dürften Krankenhausapotheken den größten Anteil an der Arzneimittelverteilung im Markt ausmachen.

- Im August 2025 kündigte Novocure beispielsweise an, dass Patienten mit neu diagnostiziertem Glioblastom in Spanien Zugang zur Behandlung über Krankenhäuser und Gesundheitszentren erhalten könnten, die dafür qualifiziert sind, die Therapie im Rahmen des spanischen nationalen Gesundheitssystems anzubieten. Obwohl sich diese Aktualisierung auf ein breiteres Behandlungsumfeld bezieht, spiegelt sie deutlich wider, dass die Versorgung von Glioblastomen weiterhin auf krankenhausbasierte Kanäle konzentriert ist, was die Dominanz der krankenhausbezogenen Verteilung unterstützt.

Das Segment der Online-Apotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,96 % wachsen.

Regionaler Ausblick auf den Glioblastom-Medikamentenmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,28 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,30 Milliarden US-Dollar. Der Markt wächst, da die Region über eine starke neuroonkologische Infrastruktur, eine hohe Diagnose- und Behandlungsintensität und das umfassendste Ökosystem für klinische Studien zum Glioblastom verfügt. Es profitiert auch von der anhaltenden Regulierungs- und Pipelinedynamik.

US-Markt für Glioblastom-Medikamente

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 0,29 Milliarden US-Dollar geschätzt, was etwa 34,34 % des Weltmarktes entspricht.

Europa

Europa soll in den kommenden Jahren um 3,93 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 0,23 Milliarden US-Dollar erreichen. Der Markt wächst, da Europa über gut etablierte Krebsregister, breite Fachbehandlungsnetzwerke und einen zunehmenden Zugang zu fortschrittlichen Glioblastomtherapien sowohl durch klinische Studien als auch durch öffentliche Gesundheitssysteme verfügt.

Britischer Glioblastom-Medikamentenmarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 5,56 % des Weltmarktes entspricht.

Deutschland Markt für Glioblastom-Medikamente

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 0,05 Milliarden US-Dollar erreichen, was etwa 6,26 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,19 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt wächst, da die Länder in der Region ihre Kapazitäten für die fortgeschrittene Krebsbehandlung verbessern und gleichzeitig die lokale Forschungsaktivität im Bereich Hirntumoren steigern.

Japanischer Markt für Glioblastom-Medikamente

Der japanische Markt wird im Jahr 2026 auf rund 0,04 Milliarden US-Dollar geschätzt, was etwa 4,82 % des Weltmarktes ausmacht.

Markt für Glioblastom-Medikamente in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 9,22 % des weltweiten Umsatzes entspricht.

Markt für Glioblastom-Medikamente in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,02 Milliarden US-Dollar geschätzt, was etwa 2,57 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,06 Milliarden US-Dollar erreichen. Der Markt wächst, da sich der Zugang zur Krebsbehandlung allmählich verbessert und regionale Gesundheitsbehörden stärker auf eine größere Verfügbarkeit wichtiger Krebsmedikamente, -bedarfsartikel und -ausrüstung drängen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,02 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Glioblastom-Medikamente

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,64 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Glioblastom-Medikamente ist stark konsolidiert und umfasst Unternehmen wie Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd) und TevaPharmazeutischIndustries Ltd., Camber Pharmaceuticals, Inc. und Sun Pharmaceutical Industries Ltd. halten bedeutende Marktanteile. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise brachte Camber Pharmaceuticals, Inc. im Mai 2025 Temozolomide Capsules, USP, auf den Markt. Das Produkt ist für die Behandlung neu diagnostizierter Glioblastome mit Strahlentherapie und Erhaltungstherapie indiziert.

Weitere namhafte Akteure auf dem Weltmarkt sind Accord Healthcare, Fresenius Kabi AG und Zydus Lifesciences Ltd. Es wird erwartet, dass diese Unternehmen technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Positionen im globalen Marktprognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN GLIOBLASTOMA-ARZNEIMITTELUNTERNEHMEN IM PROFIL

- Merck & Co., Inc. (USA)

- Genentech, Inc. (F. Hoffmann-La Roche Ltd)(UNS.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Accord Healthcare (Indien)

- Camber Pharmaceuticals, Inc. (USA)

- Fresenius Kabi AG(Deutschland)

- Zydus Lifesciences Ltd. (Indien)

- Amneal Pharmaceuticals, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:GT Medical Technologies hat die ersten Patienten in die US-amerikanische klinische Studie „Beginning Radiation Almost with GammaTile at Glioblastoma Excision versus Standard of Care“ (BRIDGES) für neu diagnostiziertes Glioblastom (GBM) aufgenommen. Die BRIDGES-Studie ist eine innovative randomisierte Studie, die untersucht, ob die Implantation von GammaTile zum Zeitpunkt der Operation die Überlebensergebnisse von Patienten mit neu diagnostiziertem GBM verbessern kann.

- Dezember 2025:Curasight A/S hat die erfolgreiche und sichere Dosierung des ersten Patienten in der Phase-1-Studie mit uTREAT bei Hirnkrebs (hochgradige Gliome) abgeschlossen. Die Nachricht markiert den Beginn der ersten klinischen Studie im Rahmen der Therapieplattform uTREAT des Unternehmens, in der diese als mögliche Behandlungsoption für Glioblastome untersucht wird.

- November 2025:Vascarta Inc. gibt in Zusammenarbeit mit der City University of New York (CUNY) die Veröffentlichung einer präklinischen Studie bekannt, die zeigt, dass STO-1, ein erstklassiger Arzneimittelkandidat, Glioblastom-Krebszellen (GBM) in Mäusen selektiv eliminieren und gleichzeitig schädliche Autoimmunreaktionen vermeiden kann.

- November 2025:GenomOncology hat sich mit der Glioblastoma Foundation zusammengetan, um Genomtests für den aggressivsten Hirntumor des Landes, das Glioblastom, zu transformieren. Im Rahmen der Zusammenarbeit wurde die fortschrittliche Pathology Workbench (PWB)-Plattform von GenomOncology in die neu eröffnete Plattform der Stiftung integriertgenomischTestlabor, wodurch der Zugang von Patienten zu Gentests erheblich beschleunigt wird.

- Juli 2025:Actuate Therapeutics, Inc. gab das Ende des Phase-1-Teils seiner klinischen Studie zur Bewertung der Elraglusib-Monotherapie oder in Kombination mit Irinotecan, Irinotecan plus Temozolomid oder mit Cyclophosphamid plus Topotecan bei pädiatrischen Patienten mit refraktären malignen Erkrankungen (Actuate-1902) bekannt. Das Unternehmen wollte das klinische Entwicklungsprogramm in Richtung einer Phase-2-Studie bei Kindern, Jugendlichen und Erwachsenen mit rezidiviertem/refraktärem EWS vorantreiben.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Glioblastom-Medikamente in den wichtigsten Segmenten. Es bietet detaillierte Einblicke in die Positionierung von Standardtherapien wie Temozolomid, Bevacizumab, Nitrosoharnstoffen und anderen Behandlungsoptionen in der aktuellen Marktlandschaft. Der Bericht bewertet auch, wie sich die Behandlungsnachfrage bei erwachsenen und pädiatrischen Patientengruppen entwickelt, und bewertet gleichzeitig die kommerzielle Rolle von Marken- und Generika-Medikamenten bei der allgemeinen Marktentwicklung. Darüber hinaus bietet der Bericht einen umfassenden Ausblick auf den Markt in den wichtigsten Regionen. Es untersucht die Schlüsselfaktoren, die das Marktwachstum antreiben, große Einschränkungen und Herausforderungen sowie neue Chancen, die die zukünftige Expansion prägen. Die Studie deckt auch die Wettbewerbslandschaft ab, indem sie führende Unternehmen, aktuelle Produktentwicklungen, Kooperationen, Partnerschaften und Pipeline-Fortschritte speziell für Glioblastom-Therapeutika analysiert. Insgesamt soll der Bericht strategische Einblicke in die aktuelle Marktdynamik, zukünftiges Wachstumspotenzial und die Wettbewerbspositionierung von Unternehmen bieten, die auf dem Weltmarkt tätig sind.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,82 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Medikament, Medikamentenklasse, Altersgruppe, Typ, Therapie, Verabreichungsweg, Vertriebskanal und Region |

| Durch Droge |

|

| Nach Arzneimittelklasse |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Durch Therapie |

|

| Auf dem Verwaltungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 0,79 Milliarden US-Dollar und soll bis 2034 1,21 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,30 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,82 % wächst.

Es wird erwartet, dass das Temozolomid-Segment den Arzneimittelmarkt anführen wird.

Der hohe ungedeckte Bedarf an wirksamen Glioblastom-Therapien treibt das Marktwachstum voran.

Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd), Teva Pharmaceutical Industries Ltd. und Sun Pharmaceutical Industries Ltd. sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf