Marktgröße, Anteil und Branchenanalyse für Privatbatterien, nach Batterietyp (Lithium-Ionen, {LFP, NMC/NCA}, Bleisäure, Natrium-Ionen und andere), nach Kapazitätsbereich (≤ 5 kWh, >5–10 kWh, >10–20 kWh und >20 kWh), nach Installationstyp (Hybrid {Solar + Batterie} und Standalone), nach Anwendung (Eigenverbrauchsoptimierung, Backup-/Notstrom, Netz). Dienstleistungen/Virtuelle Kraftwerke und Time-of-Use (ToU)-Lastverlagerung) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Wohnbatterien

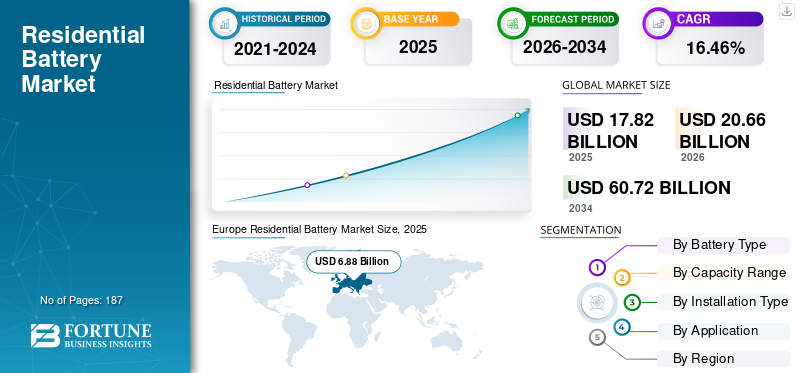

Die globale Marktgröße für Privatbatterien wurde im Jahr 2025 auf 17,82 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 20,66 Milliarden US-Dollar im Jahr 2026 auf 60,72 Milliarden US-Dollar im Jahr 2034 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 14,42 % im Prognosezeitraum. Europa dominierte den Markt für Heimbatterien mit einem Marktanteil von 38,60 % im Jahr 2025.

Wohnbatterien sind hinter dem Zähler installierte Energiespeichersysteme, die in Häusern installiert werden, um Strom zu speichern, typischerweise aus Solarstrom auf dem Dach oder aus dem Netz für die spätere Nutzung, und so den Eigenverbrauch, die Verfügbarkeit von Notstrom und die Energiestabilität der Haushalte verbessern. Diese Systeme spielen eine immer wichtigere Rolle bei der Bewältigung von Spitzenlasten, der Verbesserung der Netzstabilität und der Ermöglichung einer größeren Durchdringung dezentraler Systemeerneuerbare EnergieQuellen. Wichtige Leistungsmerkmale wie nutzbare Kapazität, Round-Trip-Effizienz, Lebensdauer, Sicherheit und Systemintegrationsfähigkeiten wirken sich direkt auf die Wirtschaftlichkeit und Akzeptanz von Eigenheimbesitzern aus, insbesondere bei Anwendungen, die Solar-plus-Speicher, Notstrom und Energiearbitrage im Rahmen von Time-of-Use-Tarifen umfassen.

Es wird erwartet, dass die Nachfrage nach Batterien für Privathaushalte schnell wachsen wird, angetrieben durch die zunehmende Zahl von Solaranlagen in Privathaushalten, die zunehmende Volatilität der Strompreise, Bedenken hinsichtlich der Netzzuverlässigkeit und unterstützende politische Rahmenbedingungen wie Steuergutschriften, Reformen der Einspeisetarife und Rücknahmen der Nettomessung, die den Eigenverbrauch begünstigen. Darüber hinaus stärken die zunehmende Akzeptanz elektrifizierter Haushaltslasten (Laden von Elektrofahrzeugen, Wärmepumpen) und das Aufkommen virtueller Kraftwerke (VPPs) das Wertversprechen für Heimspeicher. Technologietrends verlagern sich in Richtung Lithium-Ionen-Chemie, insbesondere LFP (Lithiumeisenphosphat), größere Systemkapazitäten und Installationen auf Hybrid-Wechselrichterbasis, die das Systemdesign vereinfachen und die Systembilanzkosten senken.

Die Wettbewerbslandschaft wird von etablierten Batterieherstellern, Anbietern von Wechselrichter-Speicherplattformen und vertikal integrierten Energieunternehmen geprägt, darunter Tesla, LG Energy Solution, BYD, Sonnen, Enphase und Panasonic. Wettbewerbsstrategien konzentrieren sich zunehmend auf Kostenreduzierung durch Skalierung, sicherheitsorientierte Chemieauswahl, Software- und Energiemanagementfähigkeiten sowie regionale Fertigung und Montage, um sie an lokale Anreizstrukturen und Lokalisierungsrichtlinien der Lieferkette anzupassen. Während die Speichersysteme für Privathaushalte von einer frühen Einführungsphase zur Massenmarkteinführung übergehen, wird die Differenzierung zunehmend durch Systemzuverlässigkeit, Garantiebedingungen, Ökosystemintegration und Teilnahme an Netzdiensten und VPP-Programmen vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Wohnbatterien

Netzinteraktive „Virtual Power Plant (VPP)-fähige“ Heimbatterien werden zu einem Kerntrend

Der Markt verlagert sich von eigenständigen Backup-Systemen hin zu netzinteraktiven Anlagen, die als virtuelle Kraftwerke (VPPs) zusammengefasst und verteilt werden können, da Energieversorger zunehmend Heimbatterien als zuverlässige Ressourcen mit Spitzenkapazität anerkennen. Dieser Übergang wird durch reale Einsatznachweise gestützt: Während eines groß angelegten koordinierten Tests in Kalifornien im Jahr 2025 lieferten aggregierte Privatbatterien in zwei aufeinanderfolgenden Spitzenzeiten am Abend über 500 MW an schaltbarer Leistung, was beweist, dass Flotten von Heimbatterien eine versorgungsrelevante Leistung erbringen können. Solche Programme schaffen einen Mehrwert für Hausbesitzer durch Rechnungsgutschriften, Anreize und leistungsabhängige Zahlungen, die über die traditionellen Eigenverbrauchsvorteile hinausgehen. Infolgedessen entwickeln sich die Systemanforderungen hin zu stets verbundenen, einsatzbereiten Architekturen mit robuster Telemetrie, Interoperabilität mit Versorgungsplattformen und sicheren Steuerungsebenen, was die Anbieter dazu zwingt, sich durch Softwarefähigkeit, VPP-Programmkompatibilität und einfache Registrierung zu differenzieren, statt nur durch Batteriehardware.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Tarifreformen, Anreize und Bedenken hinsichtlich der Netzzuverlässigkeit beschleunigen strukturell die Einführung von Privatbatterien

Das WohngebietBatteriemarktDas Wachstum wird zunehmend durch Änderungen in der Stromtarifgestaltung und wachsende Bedenken hinsichtlich der Netzzuverlässigkeit vorangetrieben, wodurch Batterien von „optionalen Backups“ zu wirtschaftlich sinnvollen Haushaltsanlagen verlagert werden. In Märkten wie Kalifornien hat der Übergang vom traditionellen Net Metering hin zur Nettoabrechnung und Time-of-Use-Preisgestaltung den Wert der Speicherung von Solarenergie deutlich verbessert, anstatt sie ins Netz zu exportieren. Empirische Einsatzdaten zeigen, dass die Anschlussquoten für private Solaranlagen plus Speicher nach der Tarifreform stark anstiegen, wobei die Speicherung zum Standard-Ergänzungsmittel zur PV-Dachanlage und nicht mehr zu einem Nischenzusatz wurde. Gleichzeitig verstärken extreme Wetterereignisse, Ausfallrisiken und eine alternde Netzinfrastruktur das Wertversprechen der Widerstandsfähigkeit von Heimbatterien, insbesondere für Systeme mit höherer Kapazität, die eine erweiterte Sicherung unterstützen können.

Die politische Unterstützung verstärkt diese strukturellen Treiber. In den USA hat die Ausweitung einer eigenständigen Bundessteuergutschrift von 30 % für Batteriespeicher für Privathaushalte (≥3 kWh) die effektiven Systemkosten gesenkt und die Akzeptanz über Early Adopters hinaus ausgeweitet, während ähnliche rabattbasierte Programme in Märkten wie Australien und Teilen Europas das Volumenwachstum stimulieren. Zusammengenommen treiben diese Faktoren den Markt in eine nachhaltigere Wachstumsphase, wobei die Nachfrage zunehmend an die Regulierungsgestaltung und die langfristige Optimierung der Energiekosten für Haushalte gebunden ist und nicht nur an kurzfristige Anreizzyklen.

Marktbeschränkungen

Hohe Kosten für installierte Systeme und die Komplexität der Regulierung schränken weiterhin die Durchdringung des Massenmarktes ein

Trotz sinkender Batteriepreise wird die Einführung von Speicherlösungen für Privathaushalte weiterhin durch hohe Vorabinstallationskosten und „weiche Kosten“ im Zusammenhang mit Finanzierung, Genehmigung und Einhaltung der Sicherheitsvorschriften eingeschränkt. Das Zinsumfeld wirkt sich erheblich auf die Wirtschaftlichkeit von Eigenheimbesitzern aus, insbesondere bei kredit- oder leasingbasierten Finanzierungsmodellen, da es die Amortisationszeiten verlängert und die Nachfrage preisempfindlicher Kundensegmente dämpft. Infolgedessen konzentriert sich die Einführung häufig auf Haushalte mit höherem Einkommen oder Regionen mit starken Anreizen, was eine gleichmäßige Durchdringung auf breiteren Wohnimmobilienmärkten begrenzt.

Darüber hinaus werden die Sicherheits- und Genehmigungsanforderungen mit zunehmendem Einsatz von Batteriebatterien in Privathaushalten immer strenger. Verbesserte Brandschutznormen, Prüfprotokolle und örtliche Behördengenehmigungen sind zwar für die langfristige Glaubwürdigkeit des Marktes notwendig, können jedoch die Installationszeiten verlängern, die Compliance-Kosten erhöhen und zu gebietsspezifischen Unsicherheiten führen. Diese Faktoren verlangsamen zusammen die Rollout-Geschwindigkeit und können die Kapazität der Installateure einschränken, insbesondere in Regionen, in denen die Genehmigungsrahmen für Wohngebiete geltenEnergiespeichersystemesind noch nicht gestrafft.

Marktchancen

Versorgungsprogramme und virtuelle Kraftwerke eröffnen neue Möglichkeiten zur Monetarisierung von Privatbatterien

Eine erhebliche Wachstumschance ergibt sich aus der Integration von Heimbatterien in von Versorgungsunternehmen betriebene Netzdienste und Programme für virtuelle Kraftwerke (VPP). Versorgungsunternehmen und Systembetreiber erkennen zunehmend aggregierte Heimbatterien als schnell reagierende, einsatzbereite Ressourcen, die in der Lage sind, Spitzenbedarf zu decken, Netzstabilität zu gewährleisten und Notfallmaßnahmen zu ergreifen. Groß angelegte Demonstrationen, bei denen Zehntausende von Privatbatterien gleichzeitig ausgeliefert wurden, um in Spitzenzeiten Hunderte von Megawatt zu liefern, haben die technische und betriebliche Machbarkeit dieses Modells im versorgungsrelevanten Maßstab bestätigt.

Für Hausbesitzer führt die VPP-Teilnahme zu inkrementellen Wertströmen durch Rechnungsgutschriften, Anreize oder leistungsbasierte Zahlungen, verbessert die Systemrückzahlung und fördert die Einführung stets verbundener, einsatzbereiter Systeme. Für Hersteller und Plattformanbieter entsteht dadurch Freiraum für Differenzierung durch Software, Energiemanagementsysteme, Interoperabilität und Kompatibilität mit Versorgungsprogrammen. Im Laufe der Zeit dürfte sich dadurch die Nachfrage hin zu Systemen mit größerer Kapazität, Hybrid-Wechselrichterarchitekturen und Ökosystemen verlagern, die explizit für die Netzinteraktion und nicht für eigenständige Backups konzipiert sind.

Marktherausforderungen

Politisch bedingte Nachfragevolatilität und sich verändernde wirtschaftliche Rahmenbedingungen können die kurzfristige Installationsdynamik beeinträchtigen

Die langfristigen Fundamentaldaten für Heimbatterien bleiben stark; Die kurzfristige Nachfrage ist anfällig für politische Veränderungen, Tarifänderungen und das Verbrauchervertrauen. Dieselben regulatorischen Änderungen, die die Speicheranschlussraten verbessern, können gleichzeitig die Gesamtnachfrage nach Solarenergie verringern und zu volatilen Installationszyklen führen. Erkenntnisse aus wichtigen Märkten zeigen, dass die Zahl der Batteriepaarungen unter ungünstigeren Exportzöllen zwar zunimmt, das Gesamtvolumen der Kundenanfragen und Angebote jedoch nach abrupten politischen Änderungen zurückgehen kann, was zu kurzfristiger Unsicherheit in den Bereitstellungspipelines führt.

Diese Volatilität stellt Hersteller, Installateure und Finanziers vor Herausforderungen, da Privatbatterien häufig im Rahmen integrierter Solar-, Finanzierungs- und Serviceangebote verkauft werden. Schnelle Änderungen bei Anreizen, Strompreisstrukturen oder Finanzierungsbedingungen können zu Stop-Start-Nachfragemustern, Bestandsungleichgewichten und schwankender Installateuraktivität führen. Infolgedessen müssen Marktteilnehmer zunehmend ein Gleichgewicht zwischen langfristigen Wachstumserwartungen und kurzfristigen Ausführungsrisiken aufgrund regulatorischer und makroökonomischer Veränderungen herstellen.

Segmentierungsanalyse

Nach Batterietyp

Lithium-Ionen dominiert den Markt, da LFP Marktanteile hinsichtlich Sicherheit, Kosten und Lebenszyklusvorteilen gewinnt

Basierend auf dem Batterietyp ist der Weltmarkt in Lithium-Ionen, Blei-Säure, Natrium-Ionen und andere unterteilt.

Lithium-Ionen machen den größten Anteil an weltweiten Wohnimmobilienanwendungen aus, da sie die beste Kombination aus Energiedichte, Gesamteffizienz und Ökosystemreife (Wechselrichterkompatibilität, Garantiestrukturen und Vertrautheit der Installateure) bieten. InnerhalbLithium-ion, LFP ist die am schnellsten wachsende Subchemie, unterstützt durch ein verbessertes volumetrisches Design, eine starke thermische Stabilität, eine lange Lebensdauer für den täglichen Zyklus (Eigenverbrauch und ToU-Anwendungsfälle) und Preisvorteile bei der Vertiefung der Lieferketten.

Das Natriumionen-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,82 % wachsen. Natriumionen entwickeln sich zu einer Nischenalternative mit potenziellen Vorteilen in Bezug auf Kostenstabilität und Leistung bei kalten Temperaturen, sind jedoch durch die Skalierung im Frühstadium und die Produktverfügbarkeit weiterhin begrenzt. Andere erfassen Nischen-/Legacy-Chemikalien, die anwendungsspezifisch bleiben.

Nach Kapazitätsbereich

Das Segment >10–20 kWh führt den Markt an, da Haushalte von der reinen Notstromversorgung auf tägliche Rad- und Elektrifizierungslasten umsteigen

Basierend auf dem Kapazitätsbereich wird der globale Markt in ≤5 kWh, >5–10 kWh, >10–20 kWh und >20 kWh unterteilt.

Das Segment >10–20 kWh war marktführend, da Haushalte einen höheren Eigenverbrauch, Arbitrage der Nutzungsbedingungen und eine Ausfallsicherheitsabdeckung für längere Ausfallzeiten anstreben. Dieses Sortiment passt gut zu typischen Solar-PV-Paarungen für Privathaushalte und ist durch modulare Architekturen erweiterbar. Darüber hinaus bietet es ein optimales Gleichgewicht zwischen den anfänglichen Systemkosten und den erzielbaren wirtschaftlichen Erträgen, was es zur bevorzugten Wahl sowohl für neue Solar-plus-Speicher-Installationen als auch für Nachrüstungserweiterungen macht. Darüber hinaus unterstützt dieses Kapazitätsband das tägliche Radfahren ohne beschleunigte Verschlechterung, was von entscheidender Bedeutung ist, da Batterien von reinen Backup-Anlagen zu umsatz- und einsparungsgenerierenden Energiemanagementsystemen übergehen.

Das Segment >20 kWh wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,81 % wachsen. Das Segment >20 kWh ist in vielen fortgeschrittenen Märkten die am schnellsten wachsende Kapazitätsstufe, unterstützt durch steigende Elektrifizierungslasten (Wärmepumpen, Laden von Elektrofahrzeugen), Erwartungen an die Notstromversorgung für das ganze Haus und die Stapelung mehrerer Batterien. Das Wachstum in diesem Segment wird durch die zunehmende Einführung vollelektrischer Haushalte und Haushalte mit mehreren Elektrofahrzeugen weiter verstärkt, bei denen kleinere Systeme nicht ausreichen, um den Spitzenbedarf und den Bedarf an Ausfallsicherheit über Nacht zu decken. Da die Systemkosten sinken und Wechselrichterplattformen zunehmend parallele Batteriekonfigurationen unterstützen, wandeln sich Systeme mit >20 kWh von einem Nischen-Premiumangebot zu einer Mainstream-Wahl in Wohnhäusern mit hohem Verbrauch.

Nach Installationstyp

Hybridsysteme (Solar + Batterie) sind führend, da sie sich wirtschaftlich durch die Steigerung des solaren Eigenverbrauchs rechtfertigen

Basierend auf der Installationsart wird der Weltmarkt in Hybrid- (Solar + Batterie) und Standalone-Anlagen unterteilt.

Das Hybridsegment (Solar + Batterie) hat den größten Marktanteil bei Wohnbatterien, da Batterien häufig wirtschaftlich durch die Steigerung des solaren Eigenverbrauchs, die Rechnungsoptimierung und die verbesserte Nutzung der PV-Erzeugung gerechtfertigt sind. Hybridbereitstellungen profitieren auch von „Einzelprojekt“-Kundenentscheidungen und integrierten Installateurkanälen. In vielen Märkten begünstigen Anreizstrukturen und Genehmigungsverfahren zusätzlich gebündelte Solar- und Speicherinstallationen, wodurch die Kundenreibung verringert und die Akzeptanz beschleunigt wird. Darüber hinaus ermöglichen Hybridsysteme eine höhere Batterieauslastung und verbessern die Amortisationszeiten, da Haushalte zunehmend ToU-Tarife und dynamische Preise einführen.

Das Standalone-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,91 % wachsen. Inselsysteme nehmen in Märkten mit hohem Ausfallrisiko, alternder Netzinfrastruktur oder starken Anreizen für Demand Response/VPP-Teilnahme stetig zu. Die Nachfrage nach eigenständigen Anlagen wird auch durch Nachrüstung bestehender Anlagen unterstütztSolar-PVHaushalten und durch Austauschzyklen, bei denen ältere Speichersysteme aufgerüstet werden. Dieses Segment profitiert von der großen installierten Basis veralteter Solaranlagen auf Dächern, insbesondere in Regionen mit frühen Anwendern, in denen Batterien nicht in die anfängliche PV-Investition einbezogen wurden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Aufgrund seiner Widerstandsfähigkeit dominiert der Markt für Notstromversorgung

Basierend auf der Anwendung wird der globale Markt in Eigenverbrauchsoptimierung, Backup-/Notstromversorgung, Netzdienstleistungen/virtuelle Kraftwerke und Time-of-Use (ToU)-Lastverlagerung segmentiert.

Das Segment Notstrom/Notstrom dominierte den Markt und machte im Jahr 2025 einen Anteil von 46,47 % aus. Die Dominanz von Notstrom/Notstrom als Ausfallsicherheit ist das intuitivste Kundennutzenversprechen, insbesondere in Märkten mit Zuverlässigkeitsproblemen, extremen Wetterbedingungen oder hohen wahrgenommenen Ausfallkosten. In vielen Regionen bleibt Backup der Kaufgrund für die Erstanschaffung, auch wenn Systeme später für den täglichen Zyklus genutzt werden, und bildet damit die Grundlage für die Wertschöpfung bei Mehrfachnutzung.

Das Segment Netzdienstleistungen/virtuelle Kraftwerke ist der am schnellsten skalierende „neue“ Wertpool, da Versorgungsunternehmen und Aggregatoren die Programmverfügbarkeit erweitern; Es unterstützt inkrementelle Einnahmequellen und kann die Amortisation erheblich verbessern, wenn gute Anreize für die Teilnahme geschaffen werden. Im Laufe der Zeit wird das Stapeln von Anwendungen (Backup + ToU + VPP) immer häufiger, unterstützt durch Fortschritte bei der Software-Orchestrierung, Aggregationsplattformen und der behördlichen Akzeptanz verteilter Flexibilität.

Regionaler Ausblick auf den Markt für Wohnbatterien

Geographisch gesehen wurde der Markt geografisch in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Europa

Europe Residential Battery Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dominierte den Weltmarktanteil. Auf die Region entfielen im Jahr 2025 6,88 Milliarden US-Dollar, was etwa 38,63 % des weltweiten Umsatzes entspricht. Das Wachstum wird durch die hohe Sensibilität der Region gegenüber Einzelhandelsstrompreisen, die beschleunigte Einführung von PV- und Batteriesystemen zur Maximierung des Eigenverbrauchs und die Verlagerung hin zu intelligenten Tarifen, die eine flexible Nachfrage belohnen, vorangetrieben. Europa zeigt auch eine starke Dynamik bei Systemen mit höherer Kapazität, da Haushalte zunehmend Anwendungen wie Backup, ToU-Optimierung und neue netzinteraktive Programme bündeln, unterstützt durch ausgereifte Installateur-Ökosysteme und politisch gesteuerte Ziele für saubere Energie.

Deutschland-Markt für Privatbatterien

Deutschland hatte im Jahr 2025 einen Wert von 2,19 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,48 Milliarden US-Dollar erreichen, unterstützt durch Europas stärkste installierte Basis von Solaranlagen für Privathaushalte, eine starke Verbraucherpräferenz für Energieautonomie und eine weitverbreitete Kombination von Batterien mit neuen und nachgerüsteten PV-Anlagen, um den Verbrauch vor Ort angesichts der sich entwickelnden Exportwirtschaft zu maximieren.

Britischer Markt für Wohnbatterien

Der britische Markt wurde im Jahr 2025 auf 0,92 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 1,07 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Einführung intelligenter Tarife, den wachsenden Fokus der Verbraucher auf Rechnungsoptimierung und das stetige Wachstum von Hybrid-Solar-plus-Speicher-Installationen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 4,47 Milliarden US-Dollar und machte etwa 25,07 % des Weltmarktes aus. Die Region wird durch eine starke Verbreitung von Solar- und Speicherenergie, zunehmende Bedenken hinsichtlich der Netzzuverlässigkeit (sturmbedingte Ausfälle) und die beschleunigte Einführung tarifgesteuerter Optimierung (Nutzungskosten und Leistungsentgelte) unterstützt, die den Wert des täglichen Radfahrens erhöht. Darüber hinaus steigert die zunehmende Verbreitung von VPP/DR-Programmen und von Installateuren geleiteten Paketangeboten die Hybrid-Anschlussraten und erweitert die adressierbare Nachfrage über reine Backup-Käufer hinaus.

US-Markt für Wohnbatterien

Der US-Markt hatte im Jahr 2025 einen Wert von 4,17 Mrd. Die Akzeptanz wird auch durch die Ausweitung von Aggregatorprogrammen verstärkt, die die verfügbare Kapazität monetarisieren und die Amortisation durch wiederkehrende Anreize verbessern.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen etwa 33,91 % des weltweiten Umsatzes im Wert von 6,04 Milliarden US-Dollar im Jahr 2025. Die Region profitiert von der starken Dynamik bei der Einführung dezentraler Solarenergie, der steigenden Nachfrage nach Widerstandsfähigkeit in ausgewählten Märkten und der wachsenden Bedeutung des täglichen Radfahrens, wo Tarifspreizungen und die Elektrifizierung von Haushalten (Kühlung, Laden von Elektrofahrzeugen) die Einsparungen durch Speicherung verbessern. Auch der asiatisch-pazifische Raum profitiert von einem sich vertiefenden Lieferökosystem, das eine breitere Produktverfügbarkeit über alle Kapazitätsebenen hinweg und eine schnellere Einführung neuer Chemikalien wie LFP ermöglicht, bei denen Kosten pro Zyklus und Sicherheit im Vordergrund stehen.

China-Markt für Wohnbatterien

China hatte im Jahr 2025 einen Wert von 2,29 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,68 Milliarden US-Dollar erreichen, unterstützt durch die Ausweitung der Einführung dezentraler Energieversorgung in Wohngebieten, die Verbesserung der Produkterschwinglichkeit und das zunehmende Interesse an Backup- und Rechnungsoptimierungen auf Haushaltsebene in den Zielprovinzen und -programmen.

Indischer Markt für Wohnbatterien

Indien hatte im Jahr 2025 einen Wert von 0,62 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,77 Milliarden US-Dollar erreichen. Dies spiegelt die rasche Ausweitung der Einführung von Solaranlagen auf Dächern in ausgewählten Segmenten, die starke Nachfrage nach Notstromversorgung dort wider, wo es auf Zuverlässigkeit ankommt, und die zunehmende Sichtbarkeit der Speicherung als Haushaltswert für die Energiestabilität.

Japan-Markt für Wohnbatterien

Japan hatte im Jahr 2025 einen Wert von 0,99 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 einen Wert von 1,13 Milliarden US-Dollar erreichen, unterstützt durch eine ausgereifte Energiemanagementkultur für Privathaushalte, ein auf Widerstandsfähigkeit ausgerichtetes Kaufverhalten und die stetige Einführung von Solar-plus-Speichersystemen, die für die Zuverlässigkeit und den Eigenverbrauch der Haushalte optimiert sind.

Rest der Welt

Der Rest der Welt hatte im Jahr 2025 einen Wert von 0,43 Milliarden US-Dollar, und der schrittweise Ausbau von Solaranlagen auf Dächern unterstützt das Wachstum, erhöht die Aufmerksamkeit für Netzzuverlässigkeit und Stromqualität sowie die frühzeitige Einführung von Heimspeichern, die die Widerstandsfähigkeit verbessern oder dezentrale Photovoltaik ergänzen. Obwohl diese Region heute kleiner ist, kann sie sinnvoll skaliert werden, wenn sich der Zugang zu Finanzierungen verbessert, die Ökosysteme der Installateure ausgereift werden und die Tarif-/Anreizstrukturen speicherfreundlicher werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Softwaregestützte Plattformen, Ökosystemkontrolle und Netzintegration werden zu den wichtigsten Wettbewerbshebeln auf dem Markt

Der Markt für Privatbatterien ist mäßig fragmentiert und besteht aus einer Mischung globaler Batteriehersteller, auf Wechselrichter ausgerichteter Energieplattformen und vertikal integrierten Solar- und Speicheranbietern, die alle in Bezug auf Hardwareleistung, Sicherheitsmerkmale, Systemintegration und Softwarefähigkeiten konkurrieren. Während die Chemie der Batteriezellen und die Gehäusesicherheit weiterhin Grundanforderungen sind, verlagert sich der Wettbewerb zunehmend in Richtung einer Differenzierung auf Systemebene, einschließlich der Integration von Wechselrichtern.Energiemanagement-Software, Bereitschaft für virtuelle Kraftwerke (VPP) und einfache Teilnahme an Versorgungsprogrammen. Mit zunehmender Verbreitung von Speicherlösungen für Privathaushalte bevorzugen Kunden und Installateure schlüsselfertige Ökosysteme, die die Inbetriebnahme, Überwachung und den Langzeitbetrieb gegenüber eigenständiger Batteriehardware vereinfachen.

Liste der wichtigsten Unternehmen für Privatbatterien im Profil

- Tesla(UNS.)

- LG Energielösung(Südkorea)

- BYD-Unternehmen (China)

- Enphase Energy (USA)

- Panasonic(Japan)

- Samsung SDI (Südkorea)

- FranklinWH(UNS.)

- Alpha ESS (China)

- Sigenergy(China)

- Sonnen (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Tesla baute seine virtuelle Kraftwerkspräsenz in Nordamerika weiter aus, indem Powerwall-Flotten an mehreren Versorgungsveranstaltungen teilnahmen, was Teslas Wettbewerbsvorteil in der Software-Orchestrierung, Skalierung und Netzintegration statt allein in der Batterie-Hardware stärkte.

- August 2025:Enphase hat seine in das Enphase-Energiesystem integrierten IQ-Batterie-Implementierungen erweitert und dabei den Schwerpunkt auf AC-gekoppelte Architekturen und softwaregesteuerte Energieoptimierung gelegt. Dabei wurde hervorgehoben, wie umrichterzentrierte Plattformen die Ökosystemsteuerung nutzen, um Marktanteile zu verteidigen.

- Juni 2025:Sonnen kündigte eine weitere Ausweitung seiner Community-Batterie- und VPP-Programme in Europa und den USA an und nutzt dabei seine Netzdienstleistungsexpertise und Versorgungspartnerschaften, um Privatbatterien als Netzanlagen statt als eigenständige Backup-Lösungen zu positionieren.

- April 2025:BYD steigerte die internationalen Lieferungen von LFP-Batteriesystemen für Privathaushalte, stärkte seine Kosten- und Chemieführerschaft und erweiterte gleichzeitig Zertifizierungen und Installateurunterstützung in Europa und den aufstrebenden Märkten im asiatisch-pazifischen Raum.

- Februar 2025:LG Energy Solution hat sein Speicherportfolio für Privathaushalte gestärkt, indem es sich auf langlebige LFP-basierte Systeme konzentriert und das Garantieangebot erweitert. Dies signalisiert einen zunehmenden Wettbewerb um Haltbarkeit, Sicherheitsgarantie und Lebenszyklusökonomie und nicht nur um die Gesamtkapazität.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,46 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Batterietyp

|

|

Nach Kapazitätsbereich

|

|

|

Nach Installationstyp

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 17,82 Milliarden US-Dollar und soll bis 2034 60,72 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer durchschnittlichen jährlichen Wachstumsrate von 14,42 % wachsen.

Nach Installationstyp ist das Segment Hybrid (Solar + Batterie) marktführend.

Die europäische Marktgröße lag im Jahr 2025 bei 6,88 Milliarden US-Dollar.

Tarifreformen, Anreize und Bedenken hinsichtlich der Netzzuverlässigkeit beschleunigen strukturell die Einführung von Heimbatterien.

Zu den Top-Playern auf dem Markt gehören BYD, Panasonic, Samsung SDI, Tesla und andere.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 187

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf