Marktgröße, Anteil und Branchenanalyse für Hydrierungskatalysatoren, nach Produkttyp (Basismetallbasis, Edelmetallbasis und andere), nach Anwendung (Ölraffinierung, Petrochemie und Polymere, Chemikalien, Speiseöle und -fette und andere) und regionale Prognose, 2026–2034

Marktgröße für Hydrierungskatalysatoren und Zukunftsausblick

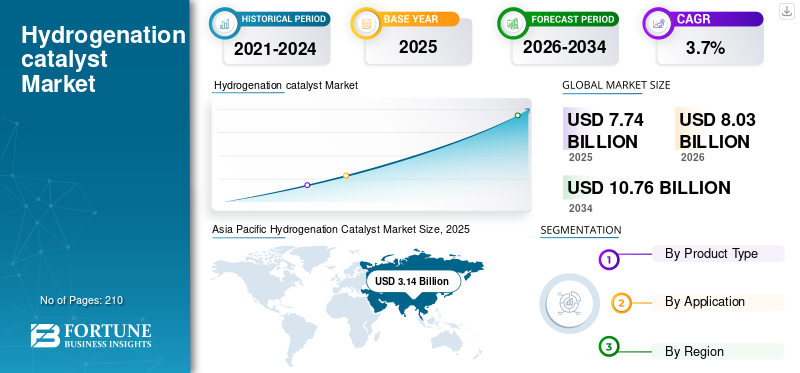

Die globale Marktgröße für Hydrierungskatalysatoren wurde im Jahr 2025 auf 7,74 Milliarden US-Dollar geschätzt. Der Markt soll von 8,03 Milliarden US-Dollar im Jahr 2026 auf 10,76 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,7 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für Hydrierungskatalysatoren mit einem Marktanteil von 40,56 % im Jahr 2025.

Ein Hydrierungskatalysator ist ein Material, typischerweise auf der Basis von Nickel, Kobalt-Molybdän, Palladium, Platin oder anderenÜbergangsmetalle, das die Anlagerung von Wasserstoff an ungesättigte chemische Bindungen unter kontrollierter Temperatur und kontrolliertem Druck beschleunigt. Es ermöglicht die selektive Sättigung von Kohlenwasserstoffen, Aromaten, Aldehyden und anderen Zwischenprodukten in Raffinerie-, petrochemischen, chemischen, pharmazeutischen und Speiseölprozessen. Zu den wichtigsten Nachfragetreibern gehören die Verschärfung der weltweiten Kraftstoffqualitäts- und Dekarbonisierungsstandards, die eine umfassendere Hydroverarbeitung, die Produktion von erneuerbarem Diesel und eine höhere Selektivität bei der chemischen Herstellung erfordern. Diese strukturellen Veränderungen erhöhen die Katalysatorintensität, die Upgrade-Häufigkeit und die Leistungsanforderungen und unterstützen so ein stetiges langfristiges Wachstum des Produktverbrauchs weltweit. BASF, Honeywell International Inc., Clariant AG und Shell sind die Hauptakteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Hydrierungskatalysatoren

Energiewende zur Beschleunigung des Wandels hin zu hochselektiven und Bio-Rohstoffkatalysatoren

Der weltweite Vorstoß zur Dekarbonisierung verändert die Nachfrage nach Hydrierungskatalysatoren, da Raffinerien und Chemieproduzenten zunehmend hochselektive Systeme einsetzen, die mit erneuerbaren Rohstoffen kompatibel sind. Das Wachstum bei erneuerbarem Diesel, nachhaltigem Flugkraftstoff (SAF) und biobasierten Zwischenprodukten erfordert Katalysatoren, die mit Oxygenaten, Verunreinigungen und schwankenden Rohstoffqualitäten umgehen können. Dies hat die Innovation bei Bimetall- und Edelmetallkatalysatoren mit verbesserten Stabilitäts- und Regenerationsprofilen beschleunigt. Gleichzeitig reduzieren die Hersteller die Edelmetallmengen, um die Kostenvolatilität zu bewältigen. Infolgedessen verlagert sich die Branche von Standard-Hydroaufbereitungssystemen hin zu technisch ausgereifteren, leistungsorientierteren Katalysatorlösungen mit höherer technischer Differenzierung und höherem Lebenszykluswert.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strengere Kraftstoffstandards und Vorschriften für erneuerbare Kraftstoffe steigern die Produktnachfrage

Verschärfung der globalen Schwefelgrenzwerte für Kraftstoffe in Verbindung mit erneuerbaren Diesel- und SAF-Vorschriften führen zu einer erheblichen Steigerung der Hydroaufbereitungsintensität in allen Raffinerien. Ultra-Low zu treffenSchwefelAufgrund ihrer Spezifikationen und der Verarbeitung von Biorohstoffen benötigen Raffinerien fortschrittliche selektive Hydrierungskatalysatoren mit höherer Aktivität und längerer Zykluslebensdauer. Kapazitätserweiterungen in Asien und im Nahen Osten sowie die Nachrüstung erneuerbarer Kraftstoffe in Nordamerika und Europa führen zu einem strukturellen Anstieg des Katalysatoraustauschvolumens. Diese regulatorisch bedingte Nachfrage sorgt für ein vorhersehbares Wachstum, da die Einhaltung nicht diskretionär ist. Folglich steigt der Produktverbrauch trotz des insgesamt bescheidenen Anstiegs des Raffineriedurchsatzes stetig an, was das Wachstum des Marktes für Hydrierungskatalysatoren vorantreibt.

MARKTBEGRENZUNGEN

Die Volatilität der Edelmetallpreise setzt die Margen und die Beschaffung unter Druck und bremst das Marktwachstum

Hydrierungskatalysatoren, die auf Palladium, Platin usw. basierenRutheniumAufgrund der extremen Preisvolatilität bei Edelmetallen sind die Unternehmen einer Nachfragesensibilität ausgesetzt. Plötzliche Preisspitzen erhöhen den Bedarf an Betriebskapital für Hersteller und das Beschaffungsrisiko für Endverbraucher, wodurch sich oft Einkäufe verzögern oder eine Regeneration statt eines Ersatzes gefördert wird. Während Metall-Pass-Through-Mechanismen das Risiko teilweise ausgleichen, kann es bei Wettbewerbsverträgen zu einer Margenkompression kommen. Darüber hinaus verringert der verstärkte Fokus auf Metallrückgewinnung und -recycling das Wachstum der Nettonachfrage nach Frischkatalysatoren in Spezialanwendungen. Dieses strukturelle Risiko von Schwankungen der Rohstoffpreise bleibt ein wesentliches Hemmnis, insbesondere bei Pharmazeutika und Feinchemikalien, wo die Edelmetallintensität am höchsten ist.

MARKTCHANCEN

Aufstrebende petrochemische Komplexe in Asien und im Nahen Osten zur Erweiterung des Marktes

Große integrierte Raffinerie- und Petrochemieprojekte im asiatisch-pazifischen Raum und im Nahen Osten steigern die langfristige Nachfrage nach Katalysatoren. Neue Komplexe sind mit hoher Hydrocracking-Wirksamkeit, petrochemischer Integration und Kraftstoffstandards für den Export konzipiert, wodurch die Intensität des Hydrierungskatalysators pro verarbeitetem Barrel erhöht wird. Diese Projekte führen zu mehrjährigen Lieferverträgen und einem wiederkehrenden Ersatzbedarf und bieten so eine stabile Umsatztransparenz für globale Katalysatorlieferanten. Parallel dazu eröffnet das Wachstum der inländischen Chemieproduktion in Indien und Südostasien neue Möglichkeiten für Hydrierungssysteme für Basis- und Edelmetalle. Die geografischen Kapazitätsverlagerungen in Richtung Schwellenländer stellen einen dauerhaften strukturellen Wachstumshebel für den Markt dar.

HERAUSFORDERUNGEN DES MARKTES

Rationalisierung von Raffinerien in reifen Märkten zur Begrenzung des strukturellen Volumenwachstums

Während Schwellenländer expandieren, schränken Raffinerieschließungen und Kapazitätsrationalisierungen in Europa und Teilen Nordamerikas das langfristige Mengenwachstum von Hydrierungskatalysatoren in reifen Märkten ein. Richtlinien zur Energiewende, Elektrifizierungstrends und eine flache Kraftstoffnachfrage verringern den Bedarf an neuen Wasseraufbereitungskapazitäten. Obwohl die Nachrüstung erneuerbarer Dieselkraftstoffe die Rückgänge teilweise ausgleichen konnte, bleibt das Gesamtdurchsatzwachstum begrenzt. Dadurch entsteht Wettbewerbsdruck unter den Katalysatorlieferanten in den OECD-Märkten, was den Preiswettbewerb und Vertragsneuverhandlungen verschärft. Das Gleichgewicht zwischen Wachstum in Schwellenregionen und Stagnation in entwickelten Volkswirtschaften bleibt eine strategische Herausforderung für globale Hersteller.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Steigende Selektivitätsanforderungen in sauberen Energieanwendungen steigern die Nachfrage nach edelmetallbasierten Katalysatoren

Basierend auf der Produktart wird der Markt in Basismetalle, Edelmetalle und andere unterteilt.

Es wird erwartet, dass das auf Edelmetallen basierende Segment im Prognosezeitraum den dominierenden globalen Marktanteil für Hydrierungskatalysatoren halten wird. Ein wesentlicher Faktor für die Nachfrage nach Katalysatoren auf Edelmetallbasis ist der zunehmende Bedarf an hoher Selektivität und Leistung in der Spezialchemie, Pharmazeutik und bei der Verarbeitung erneuerbarer Kraftstoffe.Palladium, Platin- und Rutheniumkatalysatoren ermöglichen eine präzise Hydrierung unter milderen Bedingungen, wodurch die Ausbeute verbessert und Nebenprodukte reduziert werden. Da Biorohstoffe und komplexe Zwischenprodukte immer häufiger eingesetzt werden, benötigen Hersteller Katalysatoren, die Verunreinigungen bewältigen und gleichzeitig die Effizienz aufrechterhalten. Dieser Wandel hin zu einer höherwertigen, präzisionsgesteuerten Produktion beschleunigt strukturell die Nachfrage nach Edelmetallsystemen trotz ihrer höheren Kosten.

Der Haupttreiber für das Segment „Sonstige“ ist der Ausbau der Hydroverarbeitungskapazitäten in Asien und im Nahen Osten. Neue Raffinerie- und Petrochemiekomplexe sind darauf ausgelegt, die Standards für Kraftstoffe mit extrem niedrigem Schwefelgehalt zu erfüllen und schwerere, anspruchsvollere Rohschiefer zu verarbeiten. Diese Anforderungen erhöhen die Katalysatorintensität und die Austauschhäufigkeit. Da Schwellenländer in eine exportorientierte Raffinerieinfrastruktur investieren, steigt die Nachfrage nach hochaktiven Katalysatoren weiterhin stetig an, sodass dieses Segment das am zweitschnellsten wachsende weltweit ist. Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit einer CAGR von 3,3 % wachsen wird.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Strengere Kraftstoffstandards und die Integration erneuerbarer Kraftstoffe sollen das Wachstum des Ölraffineriesegments vorantreiben

Je nach Anwendung ist der Markt in Ölraffination, Petrochemie und Polymere, Chemikalien, Speiseöle und -fette und andere unterteilt.

Es wird erwartet, dass das Ölraffineriesegment im Prognosezeitraum den dominierenden Marktanteil halten wird. Ein wesentlicher Faktor, der die Produktnachfrage in der Ölraffinierung antreibt, ist die Verschärfung der globalen Kraftstoffqualitätsvorschriften in Verbindung mit der Integration erneuerbarer Kraftstoffe. Vorgaben zu extrem niedrigem Schwefelgehalt und Spezifikationen für sauberere Kraftstoffe erfordern eine tiefergehende Hydrobehandlung und einen höheren Hydrocracking-Grad, was zu einem höheren Katalysatorverbrauch und einer höheren Austauschhäufigkeit führt. Darüber hinaus rüsten Raffinerien Anlagen zur Verarbeitung erneuerbarer Rohstoffe für Diesel umnachhaltiger FlugtreibstoffProduktion. Diese strukturellen Veränderungen erhöhen die Hydrierungsintensität pro verarbeitetem Barrel und sorgen so für eine stabile langfristige Nachfrage trotz relativ langsamerem Wachstum des globalen Kraftstoffverbrauchs.

Es wird erwartet, dass das Chemiesegment im Prognosezeitraum mit 4,3 % am schnellsten wächst. Die schnellste Wachstumsrate wird durch die wachsende Produktion von Spezialzwischenprodukten, Hochleistungsmaterialien und Feinchemikalien vorangetrieben. Die steigende Nachfrage nach hochreinen Alkoholen, Aminen und funktionalisierten Verbindungen, insbesondere in Pharmazeutika, Agrochemikalien und modernen Materialien, erfordert hochselektive Hydrierungsprozesse. Hersteller legen Wert auf Ausbeuteoptimierung und Verunreinigungskontrolle und bevorzugen fortschrittliche Katalysatorsysteme. Während sich chemische Wertschöpfungsketten hin zu höherer Komplexität und Individualisierung verlagern, spielen die Katalysatoren eine entscheidende Rolle und beschleunigen das Nachfragewachstum in diesem Segment weltweit.

Regionaler Ausblick auf den Markt für Hydrierungskatalysatoren

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Hydrogenation Catalyst Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik hält den größten Marktanteil. Die regionale Produktnachfrage wird in erster Linie getrieben durchÖlraffinierung, unterstützt durch groß angelegte Raffinerieerweiterungen in China und Indien und die zunehmende Härte des Hydrocrackens. Der wachsende inländische Kraftstoffverbrauch und die exportorientierte Raffinierung erhöhen den Bedarf an Wasseraufbereitung. Die starke petrochemische Integration unterstützt die Nachfrage zusätzlich durch die selektive Hydrierung von Monomeren und Zwischenprodukten. Darüber hinaus trägt die Ausweitung der Speiseölverarbeitung und der Herstellung von Massenchemikalien in Indien und Südostasien zur regionalen Nachfrage bei. Die Kombination aus Größe, Integration und Kapazitätserweiterungen macht die Region zum globalen Wachstumsmotor für den Katalysatorverbrauch.

Japanischer Markt für Hydrierungskatalysatoren

Der japanische Markt erreichte im Jahr 2025 etwa 0,30 Milliarden US-Dollar, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Markt für Hydrierungskatalysatoren in China

Der chinesische Markt wird voraussichtlich einer der größten weltweit sein. Der Umsatz belief sich im Jahr 2025 auf rund 1,41 Milliarden US-Dollar, was etwa 18,2 % des weltweiten Umsatzes entspricht.

Markt für Hydrierungskatalysatoren in Indien

Der indische Markt erreichte im Jahr 2025 etwa 0,49 Milliarden US-Dollar, was etwa 6,3 % des weltweiten Umsatzes entspricht.

Nordamerika

In Nordamerika wird die Produktnachfrage hauptsächlich durch die Ölraffinierung angetrieben, insbesondere durch den raschen Ausbau der Kapazitäten für erneuerbaren Diesel und nachhaltigen Flugtreibstoff in den USA. Nachrüstungen von Raffinerien und Modernisierungen der Wasseraufbereitung zur Einhaltung extrem niedriger Schwefelstandards erhöhen die Katalysatorintensität und die Austauschhäufigkeit. Die unterstützende Nachfrage kommt aus der Chemie- und Petrochemiebranche, wo die selektive Hydrierung für die Monomerreinigung und Spezialzwischenprodukte von entscheidender Bedeutung ist.

US-Markt für Hydrierungskatalysatoren

Der US-Markt erreichte im Jahr 2025 etwa 1,61 Milliarden US-Dollar, was etwa 20,8 % des weltweiten Umsatzes ausmacht.

Europa

In Europa ist der Chemiesektor ein wichtiger Treiber der Produktnachfrage, unterstützt durch die starke Spezialchemie- und -industrie der RegionpharmazeutischProduktionsstandort. Der zunehmende Fokus auf hochreine Zwischenprodukte und nachhaltige Produktionswege erfordert fortschrittliche Edelmetallkatalysatoren. Während die Ölraffinierung nach wie vor von Bedeutung ist, begrenzt die Rationalisierung der Kapazitäten das Wachstum, obwohl die Nachrüstung erneuerbarer Kraftstoffe teilweise Unterstützung bietet. Petrochemische Hydrierung und selektive Verarbeitung stützen die Nachfrage zusätzlich. Insgesamt ist das Marktwachstum in Europa qualitätsorientiert, wobei die Katalysatorintensität aufgrund strenger Umweltvorschriften und Produktreinheitsstandards zunimmt.

Britischer Markt für Hydrierungskatalysatoren

Der britische Markt erreichte im Jahr 2025 etwa 0,16 Milliarden US-Dollar, was etwa 2,1 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Hydrierungskatalysatoren

Der deutsche Markt erreichte im Jahr 2025 etwa 0,34 Milliarden US-Dollar, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Lateinamerika

In Lateinamerika wird die Produktnachfrage hauptsächlich durch die Ölraffinierung angetrieben, insbesondere durch Modernisierungsprogramme für Raffinerien in Brasilien und Mexiko, die auf eine Verbesserung der Kraftstoffqualität und die Verarbeitung schwererer Rohöle abzielen. Modernisierungen im Hydrotreating und Hydrocracken erhöhen die Katalysatoraustauschmengen. Eine stützende Nachfrage entsteht durch Speiseöle und Grundchemikalien, insbesondere in der brasilianischen Sojabohnenverarbeitungsindustrie. Allerdings beeinträchtigen die begrenzte petrochemische Expansion und die bescheidene Spezialchemiekapazität das Gesamtwachstum. Die Region ist nach wie vor auf Raffinerien ausgerichtet, wobei die Nachfrage eher an die Modernisierung der Infrastruktur als an neue Kapazitätserweiterungen gebunden ist.

Markt für Hydrierungskatalysatoren in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 etwa 0,21 Milliarden US-Dollar, was etwa 2,7 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Im Nahen Osten und in Afrika wird die Produktnachfrage hauptsächlich durch die Ölraffinierung, insbesondere die Inbetriebnahme großer, integrierter Raffinerien, getriebenPetrochemieKomplexe in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Nigeria. Diese Anlagen sind für einen hohen Hydrocracking-Grad und saubere Brennstoffe in Exportqualität ausgelegt, wodurch die Katalysatorintensität deutlich erhöht wird. Die stützende Nachfrage ergibt sich aus der zunehmenden petrochemischen Integration, bei der die selektive Hydrierung die nachgelagerte Polymerproduktion schützt. Die begrenzte Aktivität in der Verarbeitung von Spezialchemikalien und Speiseöl sorgt dafür, dass sich die Nachfrage auf Raffinerien konzentriert, was die Region zum am schnellsten wachsenden Markt weltweit macht.

Markt für Hydrierungskatalysatoren in Saudi-Arabien

Der Markt in Saudi-Arabien erreichte im Jahr 2025 etwa 0,33 Milliarden US-Dollar, was etwa 4,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Langfristige Raffinerieverträge und F&E-Kapazitäten zur Förderung der Führungsposition globaler Katalysatorhersteller

Der Weltmarkt ist mäßig konsolidiert und wird von multinationalen Katalysatorspezialisten mit starken Forschungs- und Entwicklungskapazitäten, proprietären Formulierungen und langfristigen Raffinerie- und Petrochemieverträgen dominiert. Hohe technische Hürden, eine Infrastruktur zur Metallrückgewinnung und anwendungsspezifische Anpassungen verursachen erhebliche Umstellungskosten und begünstigen etablierte Lieferanten. Der Wettbewerb konzentriert sich auf Hochleistungskatalysatoren, Lebenszyklusoptimierung und Edelmetallmanagement und nicht nur auf den Preis. Zu den wichtigsten Marktteilnehmern zählen BASF, Honeywell International Inc., Clariant AG und Shell. Regionale Hersteller sind in Asien tätig, aber Technologietiefe und globale Servicenetzwerke differenzieren die führenden Akteure.

LISTE DER WICHTIGSTEN HYDRIERUNGSKATALYSATOR-UNTERNEHMEN IM PROFIL

- BASF(Deutschland)

- Clariant (Schweiz)

- Hülse (VEREINIGTES KÖNIGREICH.)

- Evonik (Deutschland)

- R. Grace & Co.(UNS.)

- Umicore (Belgien)

- Honeywell International Inc. (USA)

- China Petrochemical Corporation (China)

- Applied Catalysts (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025 –Honeywell stimmte der Übernahme des Catalyst Technologies-Geschäfts von Johnson Matthey zu und erweiterte damit sein UOP-Portfolio in den Bereichen Raffination, Petrochemie und erneuerbare Kraftstoffe. Der Deal erweitert Honeywells Fähigkeiten im Bereich nachhaltiger Kraftstoffe.Wasserstoff, und Ammoniak erhöhen den Umfang der installierten Basis erheblich und werden sich voraussichtlich im ersten Jahr steigern, wobei der Abschluss in der ersten Hälfte des Jahres 2026 erwartet wird.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Profile führender Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Analyse wichtiger Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Historische Periode | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Einheit | Volumen (Kiloton); Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 3,7 % im Zeitraum 2026–2034 |

| Segmentierung | Nach Produkttyp, nach Anwendung und nach Geografie |

| Nach Produkttyp |

|

| Auf Antrag |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 7,74 Milliarden US-Dollar und soll bis 2034 einen Wert von 10,76 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 3,14 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 3,7 % aufweisen.

Es wird erwartet, dass das Ölraffineriesegment im Prognosezeitraum den Markt anführen wird.

Strengere Kraftstoffstandards und Vorschriften für erneuerbare Kraftstoffe sind ein Schlüsselfaktor für das Marktwachstum.

BASF, Honeywell International Inc., Clariant AG und Shell sind die wichtigsten Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Petrochemische Komplexe in Schwellenländern dürften die Produkteinführung vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf