Marktgröße, Anteil und Branchenanalyse für industrielle Automatisierungsdienste, nach Servicetyp (Engineering, Integration und Bereitstellung, Wartung und Support, Beratung, Betrieb, Modernisierung und Migration), nach Produkttyp (verteilte Steuerung, SCADA, SPS, Manufacturing Execution Systems (MES), Industrierobotik, industrielle IoT- und digitale Automatisierungsplattformen), nach Bereitstellungsmodus (vor Ort, cloudbasiert und hybrid), nach Branche (Öl und Gas, Automobil, Chemie, Petrochemie, Pharmazie, Lebensmittel und Getränke, Energie, Elektronik und Halbleiter) und regionale Prognose,

Marktgröße und Zukunftsaussichten für industrielle Automatisierungsdienste

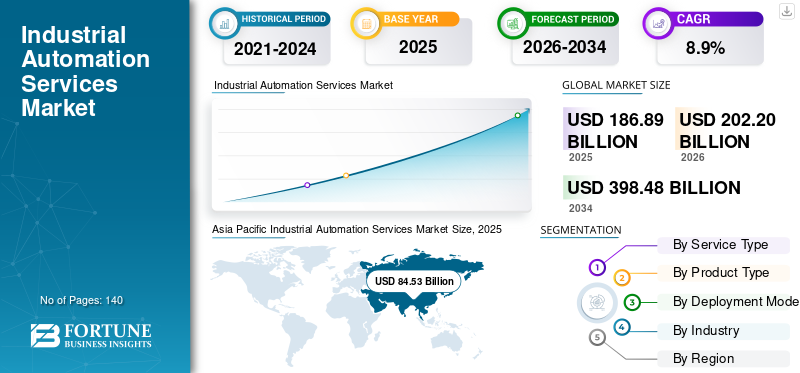

Die globale Marktgröße für industrielle Automatisierungsdienstleistungen wurde im Jahr 2025 auf 186,89 Milliarden US-Dollar geschätzt. Der Markt soll von 202,20 Milliarden US-Dollar im Jahr 2026 auf 398,48 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,9 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für industrielle Automatisierungsdienstleistungen mit einem Marktanteil von 45,23 % im Jahr 2025.

Zu den industriellen Automatisierungsdiensten gehören spezialisierte Engineering-, Integrations-, Bereitstellungs-, Wartungs- und Betriebsunterstützungsdienste, die darauf abzielen, die Fertigungseffizienz, Prozesszuverlässigkeit, Produktionstransparenz und die Leistung industrieller Anlagen in diskreten und verfahrenstechnischen Umgebungen zu verbessern. Diese Dienste unterstützen die Integration von speicherprogrammierbaren Steuerungen (SPS), verteilten Steuerungssystemen (DCS),Aufsichtskontrolle und Datenerfassung (SCADA)Plattformen, Manufacturing Execution Systems (MES), Industrierobotik, industrielle IoT-Architekturen, Bewegungssteuerungssysteme und Plant Asset Management-Plattformen. Diese Technologien steigern die betriebliche Produktivität weiter, reduzieren ungeplante Ausfallzeiten, verbessern die Prozesskonsistenz, stärken die industrielle Cybersicherheit und ermöglichen eine Echtzeit-Produktionsüberwachung in allen Industrieanlagen. Industrielle Automatisierungsdienste ermöglichen es Unternehmen, die bestehende Steuerungsinfrastruktur zu modernisieren, werksweite Automatisierungsabläufe zu optimieren, die Fähigkeiten zur vorausschauenden Wartung zu verbessern, digitale Fertigungsinitiativen zu unterstützen und Programme zur Transformation intelligenter Fabriken zu beschleunigen. Diese Dienstleistungen werden in den Bereichen Automobil, Chemie, Öl und Gas, Lebensmittel und Getränke, Pharmazeutika, Energieerzeugung, Halbleiter, Logistik und Schwerindustrie eingesetzt. Unternehmen setzen zunehmend fortschrittliche Automatisierungstechnologien ein, um die zunehmende Einführung von Industrie 4.0 zu unterstützen, während die Integration von künstlicher Intelligenz, maschinellem Lernen und digitalen Zwillingen die betriebliche Intelligenz und die Fertigungsleistung verbessert.

- Im April 2025 erweiterte die Siemens AG ihre Leistungsfähigkeit im Bereich industrieller KI-gestützter Automatisierungsdienstleistungen durch verbesserte Initiativen zur Integration digitaler Industriesoftware und Fabrikautomatisierung. Eine solche Initiative konzentrierte sich auf die Verbesserung der vorausschauenden Wartung, der Produktionsoptimierung und der industriellen Betriebseffizienz in Produktionsanlagen weltweit.

Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation, Inc., Honeywell International Inc., Emerson Electric Co., Yokogawa Electric Corporation, Mitsubishi Electric Corporation, Johnson Controls International plc und Bosch Rexroth AG gehören zu den großen Unternehmen, die auf dem Markt tätig sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR INDUSTRIELLE AUTOMATISIERUNGSDIENSTLEISTUNGEN

Die zunehmende Akzeptanz von KI-gestützten Industrieabläufen und softwaredefinierter Automatisierung verändert die Servicebereitstellungsmodelle

Die Nachfrage nach industriellen Automatisierungsdienstleistungen wird zunehmend durch die zunehmende Einführung von KI, softwaredefinierten Automatisierungsarchitekturen und datengesteuerten Industrieabläufen in Umgebungen der Fertigungs- und Prozessindustrie beeinflusst. Industrieunternehmen gehen über traditionelle Automatisierungsbereitstellungsmodelle hinaus und nutzen zunehmend KI-gestützte Analysen, autonome Prozessoptimierung, industrielle digitale Zwillinge und intelligente Entscheidungsunterstützungssysteme, um die betriebliche Reaktionsfähigkeit und Anlagenleistung zu verbessern. Der Markt verzeichnet eine steigende Nachfrage nach Automatisierungsdiensten, die die industrielle KI-Integration, Edge-to-Cloud-Konnektivität, virtuelle Inbetriebnahme, softwarezentrierte Steuerungsarchitekturen und Echtzeit-Operational-Intelligence-Plattformen unterstützen. Diese sich verändernden Anforderungen verändern die Rolle von Automatisierungsdienstleistern von Systemintegratoren zu langfristigen Partnern für die digitale Transformation, die in der Lage sind, kontinuierliche Optimierungen zu verwalten,erweiterte AnalytikBereitstellung und unternehmensweite industrielle Datenstrategien. In Nordamerika, Europa und im asiatisch-pazifischen Raum integrieren Hersteller zunehmend KI-gestützte Produktionsumgebungen, vernetzte Industrieökosysteme und softwaredefinierte Fertigungsplattformen. Diese Plattformen verbessern die Flexibilität, beschleunigen Innovationszyklen und unterstützen Smart-Factory-Initiativen der nächsten Generation in den Bereichen Automobil, Halbleiter, Elektronik, Chemie und industrielle Fertigung.

- Im Juni 2025 kündigte Rockwell Automation, Inc. Verbesserungen seiner FactoryTalk Optix-Plattform und der Emulate3D-Funktionen für digitale Zwillinge an, um die industrielle Visualisierung, den Fernbetrieb und die virtuelle Inbetriebnahme in intelligenten Fertigungsumgebungen zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen in intelligente Fabriken und Initiativen zur industriellen Digitalisierung treiben das Marktwachstum voran

Der Markt wird zunehmend durch die zunehmende Einführung von Industrie 4.0-Technologien, intelligenten Fertigungssystemen, industriellen IoT-Plattformen und werksweiten Automatisierungsmodernisierungsinitiativen in den Bereichen Fertigung, Energie, Logistik und Prozessindustrie vorangetrieben. Da Unternehmen danach streben, die Produktionseffizienz zu verbessern, betriebliche Ausfallzeiten zu reduzieren, die Energienutzung zu optimieren, die industrielle Cybersicherheit zu stärken und die Betriebstransparenz in Echtzeit zu verbessern, steigt die Nachfrage nach spezialisierten industriellen Automatisierungsdiensten auf den globalen Märkten. Industrielle Automatisierungsdienste werden zu einer entscheidenden Komponente im Unternehmendigitale TransformationÖkosysteme. Unternehmen benötigen zunehmend Steuerungssystemintegration, SCADA- und MES-Bereitstellung, Robotiktechnik, vorausschauende Wartungsplattformen, Implementierung digitaler Zwillinge und Unterstützungsdienste für die Lebenszyklusautomatisierung. Diese Dienstleistungen tragen dazu bei, die betriebliche Agilität, Anlagenzuverlässigkeit und langfristige Produktionsskalierbarkeit in allen Industriebetrieben zu verbessern.

- Im Mai 2025 kündigte ABB Ltd. die Erweiterung seines KI-gestützten Portfolios für industrielle Automatisierung und digitale Betriebsabläufe durch verbesserte ABB Ability-Lösungen an, die sich auf vorausschauende Wartung, Energieoptimierung und Echtzeit-Prozessüberwachung in Industrieanlagen konzentrieren.

MARKTBEGRENZUNGEN

Hohe Automatisierungskosten und die Komplexität der bestehenden Infrastruktur schränken die Marktexpansion ein

Das Wachstum des Marktes für industrielle Automatisierungsdienstleistungen wird durch hohe Kosten für die Automatisierungsimplementierung, die Integrationskomplexität im Zusammenhang mit der veralteten industriellen Infrastruktur und zunehmende Bedenken der Unternehmen im Zusammenhang mit Cybersicherheitsrisiken, Betriebsunterbrechungen und langfristigen Modernisierungsinvestitionsanforderungen eingeschränkt. Die Umsetzung anlagenweiter industrieller Automatisierungsstrategien erfordert oft erhebliche Investitionen in Steuerungssystem-Upgrades, industrielle Softwareplattformen, Robotikintegration, IIoT-Infrastruktur, Cybersicherheits-Frameworks, Personalschulung und Neugestaltung von Produktionsprozessen. Darüber hinaus entstehen für viele Industrieunternehmen finanzielle und betriebliche Hürden.

Darüber hinaus erhöhen fragmentierte industrielle Kommunikationsprotokolle, Kompatibilitätsbeschränkungen zwischen alten und modernen Automatisierungssystemen sowie der Mangel an qualifizierten Automatisierungsingenieuren die Komplexität der Bereitstellung auf den globalen Märkten. Bedenken hinsichtlich industrieller Cybersicherheitsschwachstellen, Systemausfallzeiten während Migrationsprojekten, Herausforderungen bei der Skalierbarkeit der Integration und ungewisser Renditen von Automatisierungsinvestitionen stellen Unternehmen weiterhin vor operative und strategische Herausforderungen. Diese Herausforderungen sind besonders wichtig für diejenigen, die groß angelegte Projekte anstrebenIntelligente Fertigungund Initiativen zur digitalen industriellen Transformation in stark regulierten und betriebszeitkritischen Branchen weltweit.

MARKTCHANCEN

Zunehmende Modernisierung von Brownfield-Anlagen und Migration bestehender Steuerungssysteme schaffen langfristige Marktchancen

Eine große Chance, die sich auf dem Markt ergibt, ist die steigende Nachfrage nach Modernisierung von Industriebrachen, der Migration älterer SPS/DCS und werksweiten Automatisierungs-Upgrades in der veralteten Fertigungs- und Prozessindustrie-Infrastruktur weltweit. Da Industrieanlagen, die auf jahrzehntealten Steuerungsarchitekturen arbeiten, mit steigenden Wartungskosten, Cybersicherheitslücken, Ersatzteilknappheit und betrieblichen Ineffizienzen konfrontiert sind, steigt die Nachfrage nach spezialisierten Automatisierungsdiensten. Diese Dienste sind in der Lage, schrittweise Modernisierungsstrategien, die Interoperabilitätsintegration mehrerer Anbieter und ausfallzeitminimierte Migrationsprojekte in kritischen Industriebetrieben zu unterstützen. Darüber hinaus entstehen erhebliche Möglichkeiten für Dienstleister, die den Austausch von Altsystemen, die Neukonfiguration von Industriesoftware, die virtuelle Inbetriebnahme, die durch digitale Zwillinge unterstützte Migration, die Nachrüstung der industriellen Cybersicherheit und die Optimierung der Lebenszyklusautomatisierung in den Bereichen Öl und Gas, Chemie, Energieerzeugung, Metalle, Zellstoff und Papier sowie Schwerindustrie anbieten. Besonders groß ist die Chance in Industrieanlagen, in denen ein vollständiger Ersatz auf der grünen Wiese finanziell nicht praktikabel ist und die Unternehmen dazu gezwungen sind, schrittweise Modernisierungsprogramme umzusetzen und gleichzeitig eine ununterbrochene Produktionskontinuität und betriebliche Sicherheitsstandards aufrechtzuerhalten.

- Beispielsweise kündigte die Yokogawa Electric Corporation im Februar 2025 erweiterte Lebenszyklusmodernisierungsdienste für ältere DCS an, die sich auf die Verbesserung der Betriebskontinuität, der Cybersicherheitsresilienz und der digitalen Transformationsfähigkeiten in allen Anlagen der Prozessindustrie konzentrieren.

HERAUSFORDERUNGEN DES MARKTES

Arbeitskräftemangel in der Industrie und die Komplexität der Automatisierung durch mehrere Anbieter stellen eine Herausforderung für die Skalierbarkeit von Diensten dar

Eine der größten Herausforderungen für den Markt ist der wachsende Mangel an qualifizierten Automatisierungsingenieuren, Steuerungsspezialisten, Robotikprogrammierern und IndustriearbeiternCybersicherheitFachkräfte, die für die Unterstützung immer komplexer werdender Automatisierungsumgebungen in globalen Industriesektoren benötigt werden. Anbieter von Automatisierungsdiensten müssen die Integrationsherausforderungen im Zusammenhang mit industriellen Ökosystemen mehrerer Anbieter kontinuierlich bewältigen, darunter SPS, SCADA-Systeme, MES-Plattformen, Robotik-Infrastruktur, Industriesoftware und proprietäre Kommunikationsprotokolle, die gleichzeitig in derselben Produktionsumgebung betrieben werden. Gleichzeitig erwarten Industrieunternehmen von Automatisierungsprojekten, dass sie trotz zunehmender technischer Komplexität und sich weiterentwickelnder industrieller Softwarearchitekturen schnelle Bereitstellungszeiten, minimale Betriebsunterbrechungen, skalierbare Interoperabilität und messbare Produktivitätsverbesserungen liefern. Dadurch entsteht ein betrieblicher Druck für Automatisierungsdienstleister, die Schulungsmöglichkeiten ihrer Mitarbeiter zu verbessern, plattformübergreifendes Engineering-Know-how beizubehalten, die Kompatibilität von Legacy-zu-Digital-Migrationen zu unterstützen und die zunehmende Implementierungskomplexität in geografisch verteilten Fertigungs- und Prozessindustriebetrieben weltweit zu bewältigen.

Segmentierungsanalyse

Nach Servicetyp

Das Segment Engineering, Integration & Deployment Services führte aufgrund der steigenden Nachfrage nach anlagenweiten Automatisierungsmodernisierungs- und industriellen digitalen Transformationsinitiativen den Markt an

Nach Servicetyp ist der Markt in Engineering-, Integrations- und Bereitstellungsdienste, Wartungs- und Supportdienste, Beratungsdienste, Betriebsdienste, Modernisierungs- und Migrationsdienste und andere unterteilt.

Engineering-, Integrations- und Bereitstellungsdienste hatten im Jahr 2025 den größten Marktanteil, da diese Dienste nach wie vor die kommerziell wichtigste und am weitesten verbreitete Komponente bei Initiativen zur industriellen Automatisierungsimplementierung und intelligenten Fertigungstransformation bleiben. Industrieunternehmen aus den Bereichen Automotive, Chemie,Öl und GasIn der Lebensmittel- und Getränkeindustrie, der Halbleiterindustrie, der Energieerzeugung, der Logistik und der Schwerfertigung nutzen zunehmend industrielle Automatisierungsdienste. Dabei geht es darum, SPS, SCADA-Systeme, DCS, Industrierobotik, MES und industrielle IoT-Plattformen in komplexe Produktionsumgebungen zu integrieren. Im Vergleich zu operativen Unterstützungs- oder spezialisierten Beratungsaktivitäten bietet das Segment eine breitere Anwendbarkeit in den Bereichen Fabrikautomatisierung, Prozesssteuerungsoptimierung, industrielle Softwareintegration, Robotik-Inbetriebnahme, Steuerungssystemkonfiguration und anlagenweite Modernisierung der digitalen Infrastruktur. Darüber hinaus ist es das wichtigste umsatzgenerierende Segment im Ökosystem der industriellen Automatisierungsdienstleistungen.

- Im März 2025 erweiterte die Mitsubishi Electric Corporation ihre technischen Dienstleistungen für digitale Fertigung und Fabrikautomatisierung durch fortschrittliche integrierte FA-Lösungen, die sich auf die Verbesserung der industriellen Produktivität, der betrieblichen Effizienz und den Einsatz intelligenter Fabriken in globalen Produktionsanlagen konzentrieren.

Es wird erwartet, dass die operativen Dienste die höchste Wachstumsrate verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,9 % verzeichnen. Dies wird durch die steigende Nachfrage der Unternehmen nach industriellen Fernabläufen, vorausschauendem Wartungsmanagement, KI-gestützten Überwachungsplattformen und kontinuierlichen Betriebsoptimierungsdiensten in vernetzten Fertigungsumgebungen vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Produkttyp

Das Segment der speicherprogrammierbaren Steuerungen führte aufgrund der weit verbreiteten Bereitstellung in der industriellen Automatisierung und in Fertigungsbetrieben den Markt an

Nach Produkttyp wird der Markt segmentiertVerteilte Steuerungssysteme (DCS),Supervisory Control & Data Acquisition (SCADA), speicherprogrammierbare Steuerungen (PLC), Manufacturing Execution Systems (MES), Industrierobotik und Bewegungssteuerungssysteme, Industrial IoT (IIoT) und digitale Automatisierungsplattformen und andere.

Das Segment der speicherprogrammierbaren Steuerungen hielt im Jahr 2025 den größten Marktanteil, da SPS-basierte Automatisierungssysteme nach wie vor die am weitesten verbreitete industrielle Steuerungsarchitektur in diskreten Fertigungs-, Prozessindustrie-, Versorgungs-, Lager- und industriellen Infrastrukturumgebungen sind. Industrieunternehmen in den Bereichen Automobil, Lebensmittel und Getränke, Verpackung, Chemie, Halbleiter, Logistik und Schwerindustrie nutzen zunehmend SPS-integrierte Automatisierungsdienste. Dies soll die Maschinensteuerung, die Automatisierung von Produktionslinien, die Echtzeit-Betriebsüberwachung, die Roboterkoordination und die Optimierung industrieller Prozesse in komplexen Fertigungsabläufen unterstützen. Im Vergleich zu hochspezialisierten Automatisierungsplattformen wie MES- oder IIoT-Analysesystemen bieten SPS-Umgebungen eine breitere Anwendbarkeit in den Bereichen Automatisierung auf Maschinenebene, Modernisierung älterer Systeme, Integration industrieller Anlagen und skalierbare Fabrikautomatisierungsbereitstellungen. Darüber hinaus sind sie die kommerziell etablierteste Automatisierungskategorie auf dem Markt.

Das Segment Industrial IoT (IIoT) und digitale Automatisierungsplattformen wird voraussichtlich die höchste Wachstumsrate verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,3 % verzeichnen. Der Grund hierfür liegt in der steigenden Nachfrage von Unternehmen nach cloudvernetzten Fertigungssystemen, KI-gestützten Industrieanalysen, Plattformen für die vorausschauende Wartung usw.Edge-ComputingIntegration und industrielle Echtzeit-Datensichtbarkeitslösungen.

Nach Bereitstellungsmodus

Das On-Premise-Segment führte den Markt aufgrund der steigenden Nachfrage nach sicherer, latenzarmer und geschäftskritischer industrieller Automatisierungsinfrastruktur an

Je nach Bereitstellungsmodus ist der Markt in On-Premise, Cloud-basiert und Hybrid unterteilt.

On-Premise hatte im Jahr 2025 den größten Marktanteil, da Industrieunternehmen zunehmend sichere, hochzuverlässige Automatisierungsumgebungen mit geringer Latenz für die Verwaltung geschäftskritischer Fertigungs- und Prozessabläufe in Industrieanlagen priorisieren. Unternehmen aus den Branchen Automobil, Öl und Gas, Chemie, Energieerzeugung, Lebensmittel und Getränke, Halbleiter und Schwerindustrie nutzen in großem Umfang industrielle Automatisierungsarchitekturen vor Ort. Dies soll die Maschinensteuerung in Echtzeit, die Prozessautomatisierung, das industrielle Cybersicherheitsmanagement und die unterbrechungsfreie Betriebskontinuität in allen Produktionsumgebungen unterstützen. Im Vergleich zu Cloud-nativen Automatisierungsumgebungen bieten On-Premise-Bereitstellungsmodelle eine bessere Kontrolle über Industriedaten, eine höhere Systemzuverlässigkeit, eine geringere Netzwerkabhängigkeit und eine stärkere Kompatibilität mit der Legacy-Steuerungsinfrastruktur. Darüber hinaus sind sie die kommerziell etablierteste Einsatzkategorie auf dem Markt.

Das Cloud-basierte Segment wird voraussichtlich die höchste Wachstumsrate verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,2 % verzeichnen. Dies wird durch die steigende Nachfrage der Unternehmen nach skalierbaren industriellen Analyseplattformen, cloudvernetzten Fertigungsabläufen, Remote-Asset-Überwachung, KI-gestützter vorausschauender Wartung und zentralisierten Lösungen für das Automatisierungsmanagement an mehreren Standorten vorangetrieben.

Nach Branche

Das Segment Chemie, Petrochemie und Pharmazeutika führte aufgrund der steigenden Nachfrage nach Prozessautomatisierung, Betriebszuverlässigkeit und Optimierung der Arbeitssicherheit den Markt an

Nach Branchen ist der Markt in Öl und Gas, Automobilindustrie, Chemie, Petrochemie und Industrie unterteilt.Arzneimittel, Lebensmittel und Getränke, Energie und Versorgung, Elektronik und Halbleiter und andere.

Die Chemie-, Petrochemie- und Pharmaindustrie hatte im Jahr 2025 den größten Marktanteil bei industriellen Automatisierungsdienstleistungen, da prozessintensive Industrieumgebungen nach wie vor zu den Sektoren gehören, die am stärksten von der Automatisierung abhängig sind. Darüber hinaus sind eine kontinuierliche Betriebsüberwachung, fortschrittliche Prozesskontrollsysteme, die Integration von Arbeitssicherheit und eine hochzuverlässige Produktionsinfrastruktur erforderlich. Industrieunternehmen aus den Bereichen Chemie, Raffinerie, Spezialmaterialien und Pharmaindustrie nutzen zunehmend industrielle Automatisierungsdienste. Dies soll die DCS-Modernisierung, die Implementierung industrieller Cybersicherheit, die Optimierung von Batch-Prozessen, den Einsatz vorausschauender Wartung und die werksweite Verbesserung der betrieblichen Effizienz in komplexen Produktionsanlagen unterstützen.

Das Segment Elektronik und Halbleiter wird voraussichtlich die höchste Wachstumsrate verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,5 % verzeichnen. Dies wird durch steigende Investitionen in die Halbleiterfertigung, den Ausbau der Elektronikfertigung, Anforderungen an die Präzisionsautomatisierung und die zunehmende Einführung von KI-gestützten Smart-Factory-Technologien in fortschrittlichen Fertigungsumgebungen vorangetrieben.

Regionaler Ausblick auf den Markt für industrielle Automatisierungsdienste

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Industrial Automation Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum bleibt im Prognosezeitraum der dominierende Markt und erwirtschaftet im Jahr 2025 weltweit einen Umsatz von 84,53 Milliarden US-Dollar. Innerhalb der Region werden China und Japan bis 2026 voraussichtlich etwa 38,43 Milliarden US-Dollar bzw. 14,23 Milliarden US-Dollar erreichenIndustrie 4.0Technologien in allen kommerziellen und industriellen Bereichen. Die Nachfrage wird auch durch die Ausweitung der Halbleiterfertigungskapazität, die Automatisierung der Automobilproduktion, die Implementierung von Industrierobotik, Initiativen zur Lagerautomatisierung und den zunehmenden Einsatz von industriellen IoT-, vorausschauenden Wartungs- und digitalen Fabriktransformationslösungen unterstützt. Diese Lösungen werden in den Bereichen Fertigung, Elektronik, Chemie, Logistik, Lebensmittel und Getränke, Energieerzeugung und Schwerindustrie eingesetzt.

Markt für industrielle Automatisierungsdienste in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 38,43 Milliarden US-Dollar geschätzt, was etwa 19,0 % des weltweiten Umsatzes entspricht.

Japanischer Markt für industrielle Automatisierungsdienste

Der japanische Markt wird im Jahr 2026 auf rund 14,23 Milliarden US-Dollar geschätzt, was etwa 7,0 % des weltweiten Umsatzes ausmacht.

Indischer Markt für industrielle Automatisierungsdienste

Die Größe des indischen Marktes im Jahr 2026 wird auf rund 10,90 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Nordamerika

Der nordamerikanische Markt erzielte im Jahr 2025 einen Umsatz von über 40,56 Milliarden US-Dollar, unterstützt durch zunehmende Investitionen in intelligente Fertigung, Initiativen zur industriellen Digitalisierung und den zunehmenden Einsatz fortschrittlicher Fabrikautomatisierungstechnologien in den USA, Kanada und Mexiko. Die regionale Nachfrage wird stark durch die zunehmende Einführung industrieller IoT-Plattformen, Robotikintegration, vorausschauender Wartungssysteme, SCADA- und MES-Modernisierung sowie industrieller Cybersicherheitslösungen in den Bereichen Automobil, Öl und Gas, Chemie, Lebensmittel und Getränke, Halbleiter, Logistik und Energieerzeugung beeinflusst. Die Region profitiert von starken Investitionen in die industrielle Automatisierung, steigenden Investitionen in die Halbleiterfertigung, zunehmenden Initiativen zur Neuverlagerung und der zunehmenden Umsetzung von Industrie-4.0-Transformationsprogrammen in großen Industrie- und Fertigungsbetrieben.

US-Markt für industrielle Automatisierungsdienste

Es wird erwartet, dass die USA den nordamerikanischen Markt mit einem geschätzten Umsatz von etwa 34,29 Milliarden US-Dollar im Jahr 2026 dominieren werden. Dies wird durch das große industrielle Automatisierungsökosystem des Landes, steigende Investitionen in die Modernisierung von Fabriken und den zunehmenden Einsatz von KI-gestützter Fertigung und intelligenten industriellen Infrastrukturlösungen vorangetrieben. Besonders stark ist die Nachfrage nach industriellen Automatisierungsdienstleistungen weiterhin bei Automobilherstellern, Halbleiterfabriken, Energieversorgern, Logistikunternehmen, Lebensmittelverarbeitungsunternehmen und Chemieherstellern. Diese Branchen benötigen zunehmend die Integration industrieller Steuerungen, den Einsatz von Robotik, vorausschauende Wartungssysteme, die Implementierung industrieller Cybersicherheit und digitale Fertigungsoptimierungsdienste, um die betriebliche Effizienz und die langfristige Skalierbarkeit der Produktion zu verbessern. Das Land zeigt auch eine starke Nachfrage nach Cloud-verbundenen industriellen Analyseplattformen.digitaler ZwillingTechnologien und intelligente Automatisierungssysteme, da Unternehmen zunehmend industrielle KI und intelligente Fertigungsstrategien in groß angelegte Produktionsumgebungen integrieren.

Europa

Für den europäischen Markt wird im Prognosezeitraum ein erhebliches Wachstum erwartet. Es wird durch die zunehmende Einführung von Industrie 4.0, die Ausweitung industrieller Modernisierungsprogramme und den zunehmenden Einsatz nachhaltiger und energieeffizienter Fertigungstechnologien in Deutschland, Großbritannien, Frankreich, Italien, Spanien, den BENELUX-Ländern, den nordischen Ländern und anderen europäischen Märkten vorangetrieben. Die regionale Nachfrage ist eng mit der Modernisierung der Fabrikautomation, der Integration industrieller Robotik, Initiativen für intelligente Fertigung und der zunehmenden Einführung fortschrittlicher Prozesssteuerungssysteme in Industrie- und Gewerbesektoren verbunden. Europa bleibt einer der wichtigsten Verbrauchermärkte, da Hersteller, Automobilhersteller, Energieversorger, Pharmaunternehmen, Lebensmittelverarbeitungsbetriebe und industrielle Infrastrukturbetreiber zunehmend Automatisierungsintegrationsdienste, industrielle Softwareplattformen, vorausschauende Wartungssysteme und digitale Fertigungslösungen nutzen. Diese Lösungen unterstützen betriebliche Effizienz, industrielle Nachhaltigkeit, Produktionsflexibilität und langfristige Initiativen zur Transformation intelligenter Fabriken in komplexen multinationalen Industrieumgebungen.

Britischer Markt für industrielle Automatisierungsdienstleistungen

Der britische Markt wird im Jahr 2026 auf rund 5,79 Milliarden US-Dollar geschätzt, was etwa 2,9 % des weltweiten Umsatzes entspricht.

Deutschland Markt für industrielle Automatisierungsdienste

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 8,18 Milliarden US-Dollar erreichen, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wird durch zunehmende Investitionen in die Modernisierung der industriellen Infrastruktur, intelligente Energieanlagen und die zunehmende Einführung fortschrittlicher Automatisierungstechnologien in den GCC-Ländern, Südafrika, Israel, Nordafrika und dem Rest des Nahen Ostens und Afrikas angetrieben. Die Nachfrage ist eng mit der Modernisierung der Öl- und Gasautomatisierung verknüpft.StromerzeugungModernisierung, industrielle Cybersicherheitsbereitstellung, Automatisierung der Wasseraufbereitung und Initiativen zur digitalen Transformation in den Bereichen Energie, Bergbau, Infrastruktur, Transport und industrielle Fertigung. Die GCC-Länder sind aufgrund starker Investitionen in die Raffinerieautomatisierung, die Optimierung petrochemischer Prozesse, intelligente Industriestädte und groß angelegte Programme zur Modernisierung der Energieinfrastruktur führend im regionalen Verbrauch. Israel profitiert jedoch von fortschrittlichen industriellen KI-Innovationen, Fähigkeiten zur Cybersicherheitsintegration und der zunehmenden Einführung intelligenter Fertigungs- und Industrieanalyselösungen in hochtechnologischen Industrieumgebungen.

GCC-Markt für industrielle Automatisierungsdienste

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 5,71 Milliarden US-Dollar erreichen, was etwa 2,8 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch zunehmende Initiativen zur industriellen Modernisierung, Investitionen in die Bergbauautomatisierung und die zunehmende Einführung digitaler Fertigungstechnologien in Brasilien, Argentinien, Chile, Kolumbien und anderen regionalen Märkten vorangetrieben. Die Nachfrage ist in erster Linie mit Bergbaubetreibern, Energieversorgern, Lebensmittel- und Getränkeherstellern, Automobilunternehmen und Entwicklern industrieller Infrastruktur verbunden, die nach Prozessautomatisierungsintegration, vorausschauenden Wartungssystemen, Modernisierung industrieller Steuerungen und Lösungen zur Optimierung der Betriebseffizienz suchen.

Markt für industrielle Automatisierungsdienste in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 4,96 Milliarden US-Dollar erreichen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsvorteil durch Fachwissen zur industriellen Automatisierungsintegration, digitale Fertigungsfähigkeiten und intelligente Fabriktransformationslösungen

Der Markt für industrielle Automatisierungsdienstleistungen ist mäßig fragmentiert, wobei die Wettbewerbsposition durch Fähigkeiten in den Bereichen industrielle Systemintegration, Prozessautomatisierungstechnik, industrielle IoT-Bereitstellung, Robotikimplementierung, vorausschauende Wartungsdienste und intelligente Transformationslösungen für die Fertigung geprägt ist. Führende Unternehmen, darunter Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation, Inc., Honeywell International Inc., Emerson Electric Co., Yokogawa Electric Corporation und FANUC Corporation, behaupten starke Marktpositionen. Diese Unternehmen nutzen Fachwissen in der industriellen Automatisierung, digitale Fertigungsplattformen, Lebenszyklusautomatisierungsdienste und integrierte Betriebstechnologiefähigkeiten, um Umgebungen in den Bereichen Fertigung, Energie, Logistik und Prozessindustrie weltweit zu unterstützen.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit beeinflusst, KI-gestützte industrielle Analysen, industrielle Cybersicherheitsintegration, mit der Cloud verbundene Fertigungsplattformen, die Implementierung digitaler Zwillinge, vorausschauende Wartungsoptimierung und skalierbare Funktionen zur Orchestrierung der Automatisierung an mehreren Standorten bereitzustellen. Unternehmen investieren kontinuierlich in industrielle KI-Plattformen, softwaredefinierte Automatisierungsarchitekturen, industrielle Edge-Computing-Systeme, Robotik-Engineering-Lösungen und fortschrittliche Prozesssteuerungstechnologien. Diese Investitionen unterstützen die betriebliche Effizienz, die Anlagenzuverlässigkeit, die industrielle Nachhaltigkeit und die Langfristigkeitintelligente FabrikTransformationsinitiativen in globalen Industriesektoren.

- Beispielsweise erweiterte Schneider Electric SE im Juni 2025 seine industriellen KI- und softwaredefinierten Automatisierungsfunktionen durch verbesserte EcoStruxure Automation Expert-Lösungen. Solche Lösungen sind hauptsächlich darauf ausgelegt, die industrielle Flexibilität, die betriebliche Effizienz und die digitale Fertigungstransformation in Prozess- und hybriden Industrieumgebungen zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR INDUSTRIELLE AUTOMATISIERUNGSDIENSTLEISTUNGEN IM PROFIL

- Siemens AG(Deutschland)

- ABB AG (Schweiz)

- Schneider Electric SE(Frankreich)

- Rockwell Automation, Inc.(UNS.)

- Honeywell International Inc. (USA)

- Emerson Electric Co.(UNS.)

- Yokogawa Electric Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Johnson Controls International plc (Irland)

- Bosch Rexroth AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Die Bosch Rexroth AG stellte erweiterte Funktionen der ctrlX-Automatisierungsplattform vor, die sich auf offene Industrieautomatisierung, softwaregesteuerte Fertigungsintegration und skalierbare Smart-Factory-Bereitstellung in Industrieanlagen konzentrieren.

- September 2025:Emerson Electric Co. stärkte die Fähigkeiten seiner DeltaV-Automatisierungsplattform mit fortschrittlichen industriellen KI- und Betriebsanalysefunktionen, die sich auf die Verbesserung der Prozesszuverlässigkeit und Anlagenleistung in chemischen und pharmazeutischen Anlagen konzentrieren.

- August 2025:ABB Ltd. hat sein industrielles Digitalisierungsportfolio ABB Ability durch verbesserte KI-Unterstützung erweitertvorausschauende Wartungund Energieoptimierungslösungen für Prozessfertigung und Versorgungsbetriebe.

- Juli 2025:Die FANUC Corporation hat ihre Fähigkeiten zur intelligenten Robotik-Integration durch fortschrittliche KI-gestützte Roboterautomatisierungslösungen erweitert, die darauf ausgelegt sind, die Flexibilität und Präzision der Fertigung in der Automobil- und Elektronikbranche zu verbessern.

- Mai 2025:Die Mitsubishi Electric Corporation hat verbesserte Engineering-Dienstleistungen für die Fabrikautomatisierung eingeführt, die Edge-Computing und intelligente Fertigungstechnologien integrieren, um industrielle Hochgeschwindigkeitsproduktionsumgebungen weltweit zu unterstützen.

BERICHTSBEREICH

Die globale Marktanalyse für industrielle Automatisierungsdienste umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, Produkttyp, Bereitstellungsmodus, Branche und Region |

| Nach Diensttyp |

|

| Nach Produkttyp |

|

| Nach Bereitstellungsmodus |

|

| Nach Branche |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 202,20 Milliarden US-Dollar und soll bis 2034 398,48 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 84,53 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,9 % aufweisen wird.

Nach Branchen ist das Segment Chemie, Petrochemie und Pharmazeutika marktführend.

Steigende Einführung von Industrie 4.0, industrieller IoT-Einsatz, Modernisierung der Fabrikautomation, Robotikintegration, Bedarf an vorausschauender Wartung und Investitionen in intelligente Fertigung.

Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation, Inc., Honeywell International Inc., Emerson Electric Co. und Yokogawa Electric Corporation sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf